Tamaño del mercado de emboloterapia, participación y análisis de la industria, por producto (agentes embólicos {agentes embólicos líquidos y microesferas}, bobinas de embolización {bobinas desmontables y bobinas empujables}, desviadores de flujo, globos desmontables, tapones/sistemas de tapones vasculares y dispositivos de soporte), por aplicación (oncología, enfermedades vasculares periféricas, neurología, urología y nefrología, y otros), por usuario final (hospitales) y ASC, Clínicas Especializadas y Otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de emboloterapia y perspectivas futuras

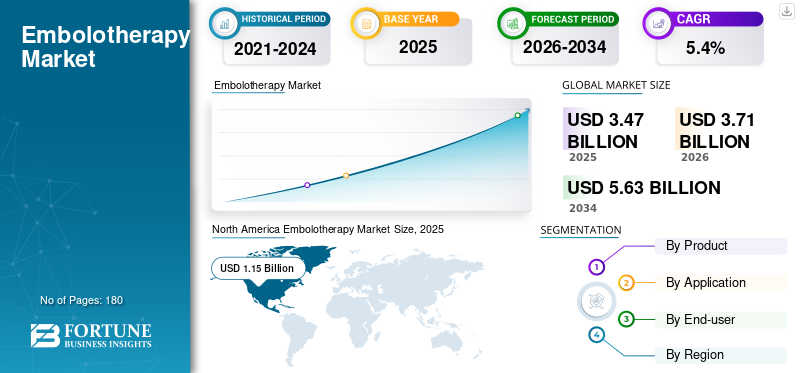

El tamaño del mercado mundial de emboloterapia se valoró en 3,47 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,71 mil millones de dólares en 2026 a 5,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. América del Norte dominó el mercado mundial de la emboloterapia con una cuota de mercado del 33,14% en 2025.

La emboloterapia es un enfoque mínimamente invasivo basado en catéter que bloquea intencionalmente el flujo sanguíneo a vasos anormales o tejido diana, y se usa comúnmente para tratar tumores, controlar hemorragias agudas, controlar malformaciones vasculares o tratar aneurismas con desviadores de flujo y espirales. La demanda de terapia está aumentando a medida que los médicos y los sistemas de salud prefieren procedimientos que puedan acortar la duración de la estancia hospitalaria, reducir el trauma quirúrgico y ampliar la elegibilidad para el tratamiento de pacientes mayores o de mayor riesgo. La atracción clínica es especialmente fuerte en oncología intervencionista y atención neurovascular, donde los volúmenes de procedimientos siguen la carga de enfermedad y la adopción de especialistas.

- Por ejemplo, la agencia contra el cáncer de la OMS destacó que se estimaron ~20 millones de nuevos casos de cáncer en todo el mundo en 2022 y advirtió que la capacidad de los servicios sigue siendo desigual, lo que genera una fuerte presión para terapias escalables guiadas por imágenes.

Además, Medtronic, Stryker Corporation, Boston Scientific Corporation y Terumo Corporation tienen la mayor cuota de mercado. Esto está impulsado por crecientes inversiones e iniciativas estratégicas, como lanzamientos de nuevos productos y colaboraciones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la emboloterapia

- Tamaño del mercado en 2025: 3,47 mil millones de dólares

- Tamaño del mercado en 2026: 3,71 mil millones de dólares

- Tamaño del mercado previsto para 2034: 5,63 mil millones de dólares

- CAGR: 5,4% entre 2026 y 2034

- América del Norte dominó el mercado de la emboloterapia con una participación del 33,14% en 2025.

- Se prevé que el segmento de oncología tenga una participación del 41,4% en 2026.

- Se espera que el segmento de hospitales represente una participación del 85,4% en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 930 millones de dólares en 2026.

América del norte

América del Norte generó 1.150 millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 1.010 millones de dólares en 2026, creciendo a una tasa compuesta anual del 4,4% durante el período previsto.

A NOSOTROS.

Se prevé que el mercado de la emboloterapia alcance los 1.070 millones de dólares en 2026, lo que representa aproximadamente el 29,0% de los ingresos mundiales.

Japón

Se prevé que el mercado de la emboloterapia genere 200 millones de dólares en 2026, lo que representará casi el 5,3 % del mercado mundial.

Leer más

TENDENCIAS DEL MERCADO DE EMBOLOTERAPIA

Cambio preferencial hacia agentes embólicos de próxima generación y mejora en la capacidad de entrega

Una tendencia definitoria es el cambio de la “embolización con productos básicos” hacia materiales embólicos diseñados y sistemas de administración de precisión. En los agentes embólicos, el énfasis está en el despliegue predecible, la elución sostenida del fármaco y la capacidad de soportar intervenciones repetidas.

- Por ejemplo, el lanzamiento de BioPearl, una microesfera reabsorbible liberadora de fármacos, por parte de Terumo Europa en abril de 2024, ilustra cómo los fabricantes se están diferenciando a través de la ciencia de los materiales y consideraciones de tratamiento longitudinal en lugar de simplemente a través del tamaño de las partículas.

Paralelamente, la capacidad de entrega se trata como una categoría de producto por derecho propio. Se están desarrollando nuevos diseños de microcatéteres centrados en la rastreabilidad, el torque, la compatibilidad embólica y longitudes de trabajo más largas para el acceso radial.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ampliar el uso de la embolización mínimamente invasiva en oncología y enfermedades vasculares para impulsar el crecimiento del mercado

Un factor principal que impulsa el crecimiento del mercado de la emboloterapia es la creciente huella clínica de la embolización como terapia de primera línea o complementaria en múltiples afecciones de alto volumen. En oncología, la embolización está estrechamente relacionada con las vías de atención del cáncer de hígado. Las empresas continúan invirtiendo en microesferas liberadoras de fármacos y de próxima generación para mejorar la repetibilidad y preservar futuras opciones de tratamiento. En el lado vascular, el crecimiento se ve respaldado por el cambio de la cirugía abierta hacia el tratamiento endovascular de aneurismas, MAV y hemorragias, donde las espirales de embolización, los tapones ydesviadores de flujoson centrales.

- Por ejemplo, en mayo de 2024, Merit Medical anunció la autorización 510(k) de la FDA para su tapón vascular Siege y productos de administración embólica relacionados, que ilustran el desarrollo continuo de la cartera en herramientas de embolización periférica.

Por lo tanto, es probable que la carga de enfermedad subyacente y el creciente grupo de pacientes que necesitan terapia de embolización impulsen el mercado global.

RESTRICCIONES DEL MERCADO

Variabilidad de los reembolsos, lagunas de evidencia por indicación y restricciones presupuestarias para limitar el crecimiento del mercado

A pesar del fuerte impulso clínico, la adopción es desigual ya que la emboloterapia abarca muchas indicaciones con diferentes solidez de la evidencia y expectativas de los pagadores. Los hospitales pueden adoptar fácilmente casos de uso establecidos, pero tardan más en implementar procedimientos más nuevos para pacientes ambulatorios o especializados cuando el reembolso no está claro o los requisitos de documentación son elevados. Además, la emboloterapia es un procedimiento que requiere un uso intensivo de dispositivos y que a menudo requieremicrocatéteres, alambres guía, bobinas/agentes y, en ocasiones, herramientas de imágenes complementarias. Por lo tanto, los equipos de adquisiciones examinan el costo total del caso y con frecuencia presionan a los OEM y distribuidores sobre los precios y los términos de contratación.

Además, la falta de infraestructura hospitalaria y sanitaria en los países emergentes y en desarrollo restringe el crecimiento del mercado. Por lo tanto, la adopción de la embolización puede retrasarse en entornos de menores recursos, incluso cuando la necesidad clínica es alta. Esta combinación, control de costos, vencimiento de reembolso variable e infraestructura desigual, crea fricciones que pueden retrasar una adopción generalizada.

OPORTUNIDADES DE MERCADO

Países con poca penetración, expansión de pacientes ambulatorios e imágenes/software que mejoran la coherencia para crear importantes oportunidades de crecimiento

La mayor ventaja radica en los mercados donde la embolización es clínicamente relevante pero infrautilizada debido a la escasez de especialistas y la capacidad limitada de los laboratorios de cateterismo, así como en los procedimientos que se trasladan de centros terciarios a sistemas hospitalarios de alto rendimiento y entornos ambulatorios seleccionados. Las oportunidades de crecimiento también surgen cuando las empresas hacen que la emboloterapia sea más fácil de ejecutar, reduciendo la variabilidad entre operadores y acortando el tiempo del procedimiento.

Por el lado de los dispositivos, los agentes embólicos diferenciados y las herramientas de administración pueden ampliar las vías de repetición del tratamiento y ampliar la elegibilidad de los pacientes. Además, comoensayo clínicoA medida que los ecosistemas maduran y los reguladores continúan autorizando los dispositivos de próxima generación, los fabricantes ganan espacio para buscar expansiones de indicación y ciclos de actualización que eleven los ASP en los segmentos premium.

DESAFÍOS DEL MERCADO

Complejidad de procedimientos, falta de intervencionistas capacitados y cadenas de suministro inconsistentes para desafiar el crecimiento del mercado

La complejidad de la emboloterapia es un verdadero desafío para el mercado. Los resultados dependen de los dispositivos, así como de la anatomía, la técnica del catéter, la selección embólica y la toma de decisiones durante el procedimiento. Esto hace que la capacitación y la reproducibilidad sean cuestiones centrales, especialmente a medida que la embolización se expande más allá de los centros académicos de primer nivel. Incluso dentro de segmentos maduros como la desviación del flujo neurovascular, la gestión del desempeño posterior a la comercialización sigue siendo fundamental.

Otro desafío es alinear la innovación de productos con las limitaciones de compra del mundo real. Los hospitales a menudo evalúan la emboloterapia a través de la economía total del procedimiento, incluidos múltiples desechables por caso, utilización de contraste/imágenes y tiempo del personal. Cuando los sistemas están bajo presión presupuestaria, los OEM pueden enfrentar una lenta adopción de embólicos premium o plataformas de próxima generación a menos que la diferenciación clínica sea clara y el reembolso sea estable.

Finalmente, la escalabilidad geográfica es difícil. La nota de la OMS de febrero de 2024 de que muchos países no financian adecuadamente los servicios paliativos y contra el cáncer prioritarios refleja brechas de capacidad más amplias, una infraestructura de imágenes limitada, menos intervencionistas capacitados y cadenas de suministro inconsistentes, que pueden suprimir la adopción de la embolización incluso cuando existe una necesidad clínica. Para abordar estos desafíos se necesitan productos y ecosistemas de capacitación, generación de evidencia y modelos de servicios que se ajusten a las realidades de los sistemas de salud locales.

Análisis de segmentación

Por producto

Amplia adopción de agentes embólicos en varios procedimientos para impulsar el crecimiento del segmento

Según el producto, el mercado se segmenta en agentes embólicos, espirales de embolización, desviadores de flujo, balones desmontables, tapones/sistemas de tapones vasculares y dispositivos de soporte. Además, los agentes embólicos se clasifican además en agentes embólicos líquidos y microesferas. De manera similar, las bobinas de embolización se clasifican además en bobinas desmontables y bobinas empujables.

El segmento de agentes embólicos genera los mayores ingresos, ya que se utilizan en grandes volúmenes en procedimientos repetidos y múltiples indicaciones, especialmente en oncología intervencionista y embolización periférica.

Además, se proyecta que el segmento de tapones vasculares/sistemas de tapones crezca a una tasa compuesta anual del 5,5% durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Amplia utilización de productos en oncología para impulsar el crecimiento del segmento

Por aplicación, el mercado se clasifica en oncología, enfermedades vasculares periféricas,neurología, urología y nefrología, entre otros.

El segmento de oncología lidera la cuota de mercado de la emboloterapia, ya que la embolización está profundamente arraigada en la atención del cáncer locorregional, en particular para los tumores hepáticos, donde las terapias basadas en catéter se utilizan cuando la cirugía no es factible o como parte de un tratamiento de varios pasos. Además, la innovación de productos también se centra en casos de uso en oncología, microesferas liberadoras de fármacos y de próxima generación, y herramientas de flujo de trabajo diseñadas para hacer que las embolizaciones complejas sean más predecibles, lo que respalda una mayor utilización. Además, se prevé que el segmento tenga una participación del 41,4% en 2026.

Además, se estima que el segmento de urología y nefrología crecerá a una tasa compuesta anual del 9,2% durante el período previsto.

Por usuario final

Infraestructura sanitaria avanzada en hospitales para impulsar el crecimiento del segmento

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas y otros.

El segmento de hospitales y ASC domina, ya que la emboloterapia es guiada por imágenes, requiere un uso intensivo de dispositivos y, a menudo, se realiza en quirófanos híbridos, salas de angio o laboratorios de cateterismo avanzados que requieren equipo de capital, equipos capacitados y soporte las 24 horas, los 7 días de la semana para hemorragias urgentes y eventos neurovasculares. Los grandes centros también ejecutan los programas neurovasculares y de oncología de mayor rendimiento, que impulsan una demanda constante de agentes embólicos, espirales, tapones y desviadores de flujo. Además, se espera que el segmento tenga una participación del 85,4% en 2026.

Además, se prevé que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 7,9% durante el período previsto.

Perspectivas regionales del mercado de emboloterapia

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Embolotherapy Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con un valor de 1.080 millones de dólares, y alcanzó los 1.150 millones de dólares en 2025. El mercado de emboloterapia de América del Norte se ve impulsado por un cambio constante hacia la atención mínimamente invasiva para la oncología, el control de hemorragias y las enfermedades vasculares complejas, especialmente donde son importantes una recuperación más rápida y estancias hospitalarias más cortas. La región también se beneficia de una gran capacidad de procedimiento y de una fuerte voluntad de adoptar tecnologías embólicas más nuevas cuando mejoren la capacidad de entrega, el seguimiento de imágenes o la eficiencia del procedimiento. Además, el elevado gasto sanitario respalda una difusión más rápida de dispositivos premium y terapias combinadas, lo cual es importante para los casos de uso de oncología intervencionista y embolización periférica.

Mercado de Emboloterapia de EE. UU.

En 2026, se estima que el mercado estadounidense alcanzará los 1.070 millones de dólares, capturando el 29,0% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 4,4% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 1.010 millones de dólares en 2026. El crecimiento de Europa está respaldado por la demografía y la demanda a nivel de sistema. El envejecimiento de la población aumenta el número de pacientes con cáncer, enfermedad vascular periférica y condiciones de riesgo de aneurisma/hemorragia donde la embolización se utiliza con frecuencia como terapia definitiva o como complemento. La amplia cobertura en muchos países y el gasto sanitario de referencia relativamente alto sustentan la adopción de la emboloterapia en los centros terciarios, mientras que las vías de atención estructuradas crean un flujo de procedimientos predecible.

Mercado de Emboloterapia del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 150 millones de dólares en 2026, lo que representa el 4,0% de los ingresos del mercado mundial.

Mercado de Emboloterapia en Alemania

Se estima que el mercado de emboloterapia de Alemania alcanzará alrededor de 190 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 5,1% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de emboloterapia de Asia Pacífico esté valorado en 930 millones de dólares, ubicándose como el tercero más grande a nivel mundial. La región es la de más rápido crecimiento en términos de volumen, ya que tiene el mayor grupo de pacientes y una capacidad de tratamiento en aumento, a pesar de que los ASP de OEM más bajos y los reembolsos desiguales a menudo moderan los ingresos por caso. El crecimiento se concentra en los principales hospitales urbanos, donde la densidad de los laboratorios de cateterismo y la disponibilidad de especialistas están mejorando y donde los gobiernos y los proveedores privados están invirtiendo en servicios avanzados de imágenes e IR.

Mercado de Emboloterapia de Japón

Se prevé que el mercado japonés genere aproximadamente 200 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 5,3 % del mercado global.

Mercado de Emboloterapia de China

Se estima que el mercado de emboloterapia de China alcanzará aproximadamente 260 millones de dólares estadounidenses en 2026, lo que contribuirá aproximadamente con el 7,1 % de los ingresos mundiales.

Mercado de emboloterapia de la India

El mercado de la India está preparado para aportar aproximadamente 100 millones de dólares al mercado de la emboloterapia para 2026, lo que corresponde a aproximadamente el 2,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que tanto los mercados de América Latina como los de Medio Oriente y África experimenten un crecimiento moderado, y se espera que América Latina alcance alrededor de USD 360 millones para 2026. El crecimiento del mercado de América Latina está impulsado en gran medida por una creciente carga de trabajo en oncología y la necesidad de mejorar el acceso a intervenciones modernas que requieren menos recursos. A medida que aumentan los casos de cáncer, los sistemas de salud y los proveedores privados dan cada vez más prioridad a vías de tratamiento escalables, incluidas opciones mínimamente invasivas que pueden reducir la carga de los pacientes hospitalizados.

Mercado de emboloterapia del CCG

Para 2026, se espera que el mercado del CCG genere aproximadamente 0,07 mil millones de dólares, lo que representa casi el 1,8% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado mundial de la emboloterapia está moderadamente concentrado y es competitivo, con grandes multinacionalesdispositivo medicoLos fabricantes dominan. Los principales actores compiten sobre la base de innovaciones de productos novedosos, aprobaciones regulatorias, evidencia clínica y asociaciones estratégicas para desarrollar y comercializar dispositivos mínimamente invasivos para necesidades clínicas. Actores clave como Medtronic, Stryker Corporation, Boston Scientific Corporation y Terumo Corporation tienen la mayor cuota de mercado.

Otros actores clave en el mercado incluyen Johnson & Johnson, Abbott Laboratories, Merit Medical Systems, Inc. y Cook Medical, entre otros. Estas empresas compiten en función de los avances tecnológicos en curso, la creciente demanda de una mejor infraestructura sanitaria y los esfuerzos para mejorar los resultados de los procedimientos.

LISTA DE EMPRESAS CLAVE DE EMBOLOTERAPIA PERFILADAS

- medtronic(Irlanda)

- Stryker Corporation (EE.UU.)

- Boston Scientific Corporation (EE.UU.)

- Corporación Terumo(Japón)

- Johnson & Johnson(A NOSOTROS.)

- Laboratorios Abbott (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- cocinero medico(A NOSOTROS.)

- Braun (Alemania)

- Grupo Balt (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Boston Scientific anunció un acuerdo definitivo para adquirir Penumbra. Esta adquisición ayudará a ampliar la cartera cardiovascular de Boston Scientific y abordará aún más la creciente prevalencia de enfermedades vasculares.

- Noviembre de 2025:Kaneka Corporation comenzó a vender su i-ED COIL, una bobina de embolización de aneurismas cerebrales, en Europa en octubre. El producto obtuvo la certificación CE según el Reglamento de dispositivos médicos de la UE en julio y se distribuirá principalmente en Europa a través de Kaneka Medical Europe N.V.

- Septiembre de 2025:Penumbra Inc., la empresa de trombectomía líder en el mundo, obtuvo la marca CE para su bobina de neuroembolización SwiftPAC. Disponible comercialmente en Europa, la bobina forma parte del sistema de bobina Swift™.

- Septiembre de 2025:Sirtex Medical, un fabricante líder de soluciones oncológicas intervencionistas mínimamente invasivas, recibió una aprobación ampliada de la Marca CE para las microesferas de resina SIR-Spheres Y-90 para el tratamiento de pacientes con cáncer de hígado.

- Septiembre de 2025:La empresa Varian de Siemens Healthineers anunció que sus microesferas Embozene recibieron la marca CE para GAE (embolización de la arteria genicular) para la osteoartritis de rodilla. Este logro convierte a Embozene en el primer y único agente embólico que obtiene la marca CE específica de GAE.

- Julio de 2025:Sirtex Medical, un importante fabricante de soluciones de oncología intervencionista, anunció que la FDA de EE. UU. aprobó las microesferas de resina SIR-Spheres Y-90 para el tratamiento del CHC (carcinoma hepatocelular) irresecable en EE. UU.

- Junio de 2025:Embolization, Inc., recibió la autorización 510(k) de la FDA de EE. UU. para su dispositivo mejorado con nitinol (NED). El NED es un dispositivo de embolización vascular destinado a la embolización venosa y arterial en la vasculatura periférica.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, aplicación, usuario final y región |

|

Por Producto |

|

|

Por aplicación |

|

|

Por usuario final |

|

|

Por geografía |

Resto de Medio Oriente y África (por aplicación) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.470 millones de dólares en 2025 y se prevé que alcance los 5.630 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.150 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,4% durante el período previsto de 2026-2034.

El segmento de agentes embólicos lidera el mercado por producto.

Los factores clave que impulsan el mercado son el uso cada vez mayor de la embolización mínimamente invasiva en oncología y enfermedades vasculares.

Medtronic, Stryker Corporation, Boston Scientific Corporation y Terumo Corporation son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados