Tamaño del mercado de resinas de encapsulación, participación y análisis de la industria, por tipo (epoxi, poliuretano, silicona y otros), por aplicación (electrónica y dispositivos de consumo, automoción y movilidad eléctrica, equipos industriales y eléctricos, infraestructura de energía y servicios públicos, y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE RESINAS DE ENCAPSULACIÓN Y PERSPECTIVAS FUTURAS

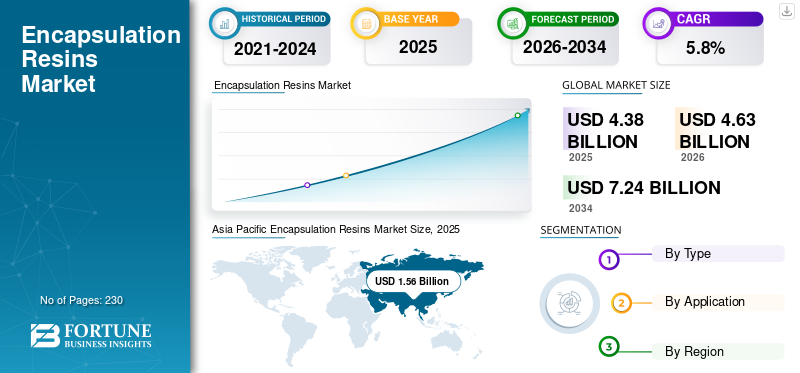

El tamaño del mercado de resinas de encapsulación fue de 4,38 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,63 mil millones de dólares en 2026 a 7,24 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,8% durante el período previsto.

Las resinas de encapsulación son sistemas poliméricos formulados que se utilizan para rodear, sellar y proteger componentes electrónicos, eléctricos e industriales de la humedad, el polvo, las vibraciones, los ciclos térmicos, los productos químicos, la corrosión y el estrés eléctrico. Por lo general, se basan en epoxi, poliuretano, silicona o productos químicos especiales y se utilizan en PCB, sensores, transformadores, módulos de potencia, LED, electrónica para vehículos eléctricos, sistemas de baterías y equipos de energía renovable. Un importante impulsor del mercado es el rápido crecimiento de la electrificación yelectronica de potencia, particularmente en vehículos eléctricos, infraestructura de carga, inversores solares, almacenamiento de energía en baterías y sistemas de redes inteligentes. En estas aplicaciones, la confiabilidad de los componentes, el aislamiento, la gestión térmica y la larga vida útil son fundamentales. Henkel Adhesive Technologies, Dow, Shin-Etsu Chemical Co., Ltd., Momentive y Huntsman son algunos de los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE RESINAS DE ENCAPSULACIÓN

El cambio de la protección básica a la ingeniería de rendimiento es una tendencia emergente en el mercado

Una tendencia importante en la industria es el cambio de la protección de componentes simples a materiales avanzados diseñados para alto rendimiento. A medida que los dispositivos electrónicos se utilizan cada vez más en entornos más hostiles, los clientes requieren resinas que puedan ofrecer resistencia a la humedad, aislamiento eléctrico, protección contra vibraciones, estabilidad térmica, resistencia a las llamas y confiabilidad a largo plazo. Esto está impulsando una mayor demanda de geles de silicona, epoxis térmicamente conductores, sistemas retardadores de llama, materiales de baja tensión y formulaciones personalizadas. Los proveedores también están yendo más allá de las ventas de resina estándar al ofrecer soporte para aplicaciones, asistencia en calificación y soluciones de materiales a nivel de sistema para ensamblajes electrónicos y eléctricos cada vez más complejos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La electrificación que conduce a un aumento de la demanda de protección electrónica confiable impulsa el crecimiento del mercado

El principal impulsor de la demanda para el crecimiento del mercado de resinas de encapsulación es la rápida expansión de la electrificación en los sectores de movilidad, energía, industria y infraestructura. Los vehículos eléctricos, los sistemas de carga, los equipos de energía renovable, el almacenamiento de baterías, las redes inteligentes, la automatización y los dispositivos conectados requieren una protección confiable para los componentes eléctricos y electrónicos sensibles. Las resinas de encapsulación ayudan a proteger módulos de potencia, sensores, inversores, sistemas de baterías, unidades de control, transformadores y placas de circuito del calor, la humedad, los productos químicos, la vibración y el estrés eléctrico. A medida que más productos se controlan electrónicamente y consumen mucha energía, los fabricantes confían cada vez más en soluciones de encapsulación para mejorar la durabilidad, la seguridad y la vida útil.

RESTRICCIONES DEL MERCADO

Los costos de las resinas premium que limitan la adopción en aplicaciones sensibles a los costos limitan el crecimiento del mercado

Una limitación clave del mercado es el mayor costo de los sistemas avanzados de encapsulación de resinas en comparación con alternativas protectoras más simples.Siliconas especiales, los epoxis térmicamente conductores, las formulaciones retardantes de llama, los encapsulantes ópticos y los materiales de baja tensión a menudo requieren materias primas costosas, rellenos de ingeniería, un procesamiento estricto y pruebas exhaustivas. En productos electrónicos de consumo, electrodomésticos, conjuntos eléctricos básicos y aplicaciones de bajo voltaje sensibles al precio, los clientes pueden reducir el uso de resina, seleccionar grados de menor costo o usar recubrimientos conformales donde la encapsulación completa no es esencial. Los ciclos de calificación prolongados también dificultan la sustitución de materiales, lo que puede ralentizar la adopción de formulaciones más nuevas o más sostenibles a pesar de sus beneficios de rendimiento.

OPORTUNIDADES DE MERCADO

La creciente necesidad de gestión térmica abre lucrativas oportunidades de crecimiento

Una gran oportunidad reside en las resinas de encapsulación diseñadas para la gestión térmica, la seguridad contra incendios y la electrónica de potencia de alta confiabilidad. A medida que los dispositivos se vuelven más pequeños, más potentes y más expuestos a condiciones operativas exigentes, los clientes necesitan materiales que protejan los componentes y al mismo tiempo ayuden a controlar el calor y el estrés eléctrico. Esto crea grandes oportunidades para epoxis térmicamente conductores, encapsulantes de silicona, sistemas de poliuretano retardantes de llama y materiales híbridos. Aplicaciones que incluyen sistemas de propulsión de vehículos eléctricos, sistemas de baterías, inversores solares, equipos de carga, infraestructura de datos y automatización industrial están creando una demanda de formulaciones premium que ofrezcan un mayor rendimiento y una mayor diferenciación para los proveedores.

DESAFÍOS DEL MERCADO

Las compensaciones de diseño complejas dificultan la selección de materiales y limitan el crecimiento del mercado

Un desafío crítico en la industria es la complejidad de seleccionar el material adecuado para cada aplicación. El epoxi ofrece resistencia y adherencia, pero puede ser rígido y difícil de volver a trabajar. El poliuretano ofrece flexibilidad y resistencia a los golpes, pero puede ser menos adecuado para entornos de alta temperatura. Las resinas de silicona proporcionan protección con baja tensión y resistencia a los ciclos térmicos, pero suelen ser más caras. Los sistemas llenos mejoran la conductividad térmica pero pueden aumentar la viscosidad, la dificultad de procesamiento y el desgaste del equipo. Una mala selección de materiales puede provocar grietas, huecos, curado incompleto, fallas de adhesión o problemas de confiabilidad en el campo, lo que hace que la validación y el soporte del proveedor sean importantes.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Requisitos de aislamiento eléctrico de alta resistencia para impulsar el segmento de epoxi

Según el tipo, el segmento de mercado incluye epoxi, poliuretano, silicona y otros.

Se prevé que el segmento epoxi tenga la mayor cuota de mercado de resinas de encapsulación durante el período de pronóstico. La demanda de resinas de encapsulación a base de epoxi se debe principalmente a su excelente adaptación en aislamiento eléctrico, protección estructural y aplicaciones en entornos hostiles. Los sistemas epoxi ofrecen alta adherencia, resistencia mecánica, resistencia química y rendimiento dieléctrico, lo que los hace adecuados para transformadores, módulos de potencia, relés, sensores, controles industriales y electrónica automotriz. A medida que la electrificación se expande a los vehículos, las energías renovables, los equipos de red y la automatización de fábricas, los fabricantes utilizan cada vez más encapsulantes epoxi para mejorar la durabilidad de los componentes, reducir las fallas en el campo y proteger los componentes electrónicos de la humedad, la vibración y el estrés eléctrico.

La demanda de resinas de encapsulación a base de silicona también está creciendo impulsada por el crecimiento de productos electrónicos sensibles y de alto valor expuestos a ciclos térmicos, vibraciones y condiciones exteriores. Los sistemas de silicona brindan flexibilidad, baja tensión mecánica, estabilidad de la temperatura y una fuerte resistencia a la humedad y la intemperie, lo que los hace muy adecuados para la electrónica de vehículos eléctricos, LED,inversores solares, sensores, sistemas de baterías y módulos de potencia. A medida que los conjuntos electrónicos se vuelven más pequeños, más densos en potencia y más críticos para la confiabilidad, los encapsulantes de silicona son cada vez más preferidos cuando se debe lograr la protección de componentes sin enfatizar los circuitos delicados. Se prevé que el segmento aumente con una tasa compuesta anual del 6,5% durante el período previsto.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La electrificación del automóvil está aumentando los requisitos de protección electrónica e impulsando la automoción y la movilidad eléctrica Crecimiento del segmento

Según la aplicación, el mercado se segmenta en electrónica y dispositivos de consumo, automoción y movilidad eléctrica, equipos industriales y eléctricos, infraestructura de energía y servicios públicos, y otros.

Se prevé que el segmento de automoción y movilidad eléctrica mantenga la participación dominante durante el período previsto. La demanda de resinas de encapsulación en la automoción y la movilidad eléctrica está impulsada por el rápido aumento de la electrificación de los vehículos y el contenido electrónico. Los vehículos eléctricos, híbridos y avanzados requieren sistemas de gestión de baterías protegidos, inversores, cargadores integrados, convertidores CC-CC, módulos ADAS, sensores y conectores de carga. Estos componentes enfrentan calor, vibración, humedad, estrés eléctrico y expectativas de larga vida útil. Las resinas de encapsulación ayudan a mejorar la confiabilidad, el aislamiento, la resistencia a las llamas y la durabilidad, lo que las hace cada vez más críticas a medida que los fabricantes de automóviles cambian hacia plataformas eléctricas más seguras y con mayor densidad de energía. Esto, a su vez, impulsa el crecimiento del segmento.

La demanda de infraestructura de energía y servicios públicos está impulsada por la creciente inversión en energía renovable, almacenamiento de baterías, redes inteligentes y sistemas de distribución de energía. Los inversores solares, la electrónica de las turbinas eólicas, el almacenamiento de energía estacionario, los medidores inteligentes, los dispositivos de monitoreo de la red, los transformadores y los módulos de energía de los servicios públicos requieren protección contra la humedad, los ciclos térmicos, el polvo, el estrés eléctrico y la exposición al aire libre. Las resinas de encapsulación respaldan la confiabilidad a largo plazo y reducen el riesgo de fallas en infraestructuras de misión crítica. A medida que las redes eléctricas se vuelven más descentralizadas, digitalizadas y con mayor uso de energías renovables, la demanda de sistemas de resina protectora duraderos continúa creciendo. Se prevé que el segmento aumente con una tasa compuesta anual del 6,3% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE RESINAS DE ENCAPSULACIÓN

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Encapsulation Resins Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representa la mayor cuota de mercado y se espera que mantenga su dominio durante el período previsto. En esta región, el principal impulsor de la demanda es la fabricación de productos electrónicos y dispositivos de consumo, respaldada por vehículos eléctricos, baterías, semiconductores, LED y productos electrónicos de energía renovable. China, Japón, Corea del Sur, India y los países de la ASEAN forman el ecosistema de producción de productos electrónicos más grande del mundo, lo que genera una demanda de gran volumen de resinas de encapsulación en PCB, cargadores, sensores, electrodomésticos, pantallas, módulos y fuentes de alimentación. Del mismo modo, la producción de vehículos eléctricos, inversores solares,bateríaLos sistemas y la automatización industrial están aumentando la demanda de sistemas de silicona y epoxi de mayor rendimiento. La escala y la profundidad de la fabricación de la región la convierten en la mayor base de consumo, lo que impulsa el crecimiento del mercado.

Mercado de resinas de encapsulación de Japón

El mercado de Japón ascendió a 180 millones de dólares en 2025, lo que equivale a alrededor del 4,1% de las ventas mundiales.

Mercado de resinas de encapsulación de China

El mercado de China alcanzó los 780 millones de dólares en 2025, lo que equivale a alrededor del 17,8% de las ventas mundiales.

Mercado de resinas de encapsulación de la India

El mercado de la India estaba valorado en 210 millones de dólares en 2025, lo que equivale a alrededor del 4,8% de las ventas mundiales de productos electrónicos.

América del norte

En América del Norte, el principal impulsor de la demanda de resinas de encapsulación es el crecimiento de la electrónica automotriz y de movilidad eléctrica, respaldado por la modernización de la red y la infraestructura de datos. Las plataformas de vehículos eléctricos, los sistemas de gestión de baterías, los cargadores integrados, los inversores, los convertidores CC-CC, los módulos ADAS y los sistemas de carga requieren protección contra el calor, las vibraciones, la humedad y el estrés eléctrico. Estados Unidos también tiene una fuerte demanda de sistemas de energía aeroespacial, electrónica de defensa, automatización industrial y centros de datos, que respaldan el uso de encapsulantes de epoxi, silicona y térmicamente conductores de alto rendimiento. Esto hace que la electrónica crítica para la confiabilidad sea el motor de crecimiento clave para el mercado regional.

Mercado de resinas de encapsulación de EE. UU.

Se prevé que el mercado estadounidense sea uno de los más grandes del mundo y sus ingresos ascendieron a 950 millones de dólares en 2025, lo que representa aproximadamente el 21,7 % de las ventas mundiales.

Europa

En Europa, la demanda está impulsada principalmente por la automoción y la movilidad eléctrica, en particular los vehículos premium, la electrónica de potencia de los vehículos eléctricos, los sistemas de baterías, los módulos ADAS y la infraestructura de carga. Los fabricantes de automóviles y proveedores de componentes europeos requieren resinas de encapsulación que admitan una larga vida útil, resistencia a las llamas, rendimiento de ciclos térmicos y aislamiento eléctrico. Además, la demanda de sistemas de energía renovable, electrónica ferroviaria, automatización industrial e infraestructura de red también impulsa el mercado, donde los componentes deben funcionar de manera confiable en condiciones ambientales exigentes. El fuerte enfoque de Europa en la electrificación, la transición energética y la ingeniería de alta confiabilidad respalda la adopción constante de sistemas de encapsulación de epoxi, silicona y poliuretano.

Mercado de resinas de encapsulación del Reino Unido

El mercado del Reino Unido alcanzó los 130 millones de dólares en 2025, lo que equivale a alrededor del 3,0% de las ventas mundiales.

Mercado de resinas de encapsulación de Alemania

El mercado de Alemania alcanzó los 310 millones de dólares en 2025, lo que equivale a alrededor del 7,1% de las ventas mundiales.

América Latina

En América Latina, la demanda de productos está impulsada principalmente por equipos industriales y eléctricos, respaldada porelectrónica automotrize infraestructura de energía renovable. Brasil y México consumen resinas de encapsulación en transformadores, motores, bombas, relés, aparamenta, fuentes de alimentación, controles industriales, conectores y aparatos electrónicos. La base de fabricación automotriz y electrónica de México respalda la demanda de sensores, módulos y componentes relacionados con vehículos eléctricos, mientras que los sectores industrial y de servicios públicos de Brasil respaldan el aislamiento eléctrico y las aplicaciones de protección robusta. Las actualizaciones de redes solares, los equipos de telecomunicaciones y de minería son impulsores adicionales de la demanda en los que las resinas de encapsulación ayudan a mejorar la confiabilidad en entornos operativos hostiles.

Mercado de resinas de encapsulación de Brasil

El mercado de Brasil ascendía a 120 millones de dólares en 2025, lo que equivale a alrededor del 2,7% de las ventas mundiales.

Medio Oriente y África

En Medio Oriente y África, la demanda está impulsada por la infraestructura de energía y servicios públicos, respaldada por la electrónica de petróleo y gas, las telecomunicaciones y los equipos industriales. Los proyectos solares, la expansión de la red, los transformadores de servicios públicos, los medidores inteligentes, los sistemas de distribución de energía y los equipos de energía estacionarios requieren resinas de encapsulación para protección contra la humedad, aislamiento, estabilidad térmica y durabilidad en exteriores. Las instalaciones de petróleo y gas también utilizan sensores, controles, bombas, motores y equipos de comunicación protegidos en entornos hostiles. A medida que la región invierte en confiabilidad energética, energías renovables, electrificación y modernización de infraestructura, los encapsulantes de epoxi y silicona ganan relevancia en los sistemas de misión crítica.

Mercado de resinas de encapsulación de Arabia Saudita

El mercado de Arabia Saudita ascendió a 0,07 mil millones de dólares en 2025, equivalente a alrededor del 1,6% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

La competencia en el mercado está impulsada por la presencia de grandes empresas de productos químicos especializados y productores de silicona

La industria mundial de resinas de encapsulación está moderadamente consolidada, con una competencia liderada por grandes empresas de productos químicos especializados, productores de silicona, formuladores de adhesivos y especialistas en materiales electrónicos. Los principales actores compiten en conocimientos sobre formulación, conductividad térmica, rendimiento dieléctrico, retardo de llama, velocidad de curado, pruebas de confiabilidad, personalización y soporte técnico global. El mercado está cada vez más impulsado por el rendimiento a medida que los vehículos eléctricos, las energías renovables, la electrónica de potencia, los sensores y la automatización industrial requieren materiales de protección de mayor confiabilidad. Los formuladores regionales siguen siendo importantes en aplicaciones sensibles a los costos, pero los proveedores globales dominan la electrónica premium y los sistemas de grado automotriz. Algunos de los principales actores clave incluyen Henkel Adhesive Technologies, Dow, Shin-Etsu Chemical Co., Ltd., Momentive y Huntsman, entre otros.

LISTA DE EMPRESAS CLAVE DE RESINAS DE ENCAPSULACIÓN PERFILADAS

- Grupo CHT (Alemania)

- dow(A NOSOTROS.)

- Electrolube (Reino Unido)

- B. Fuller Company (EE. UU.)

- Tecnologías adhesivas de Henkel (Alemania)

- Cazador(A NOSOTROS.)

- Momentivo(A NOSOTROS.)

- Parker Hannifin Corp.(A NOSOTROS.)

- Shin-Etsu Chemical Co., Ltd. (Japón)

- Wacker Chemie AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Dow lanzó DOWSIL EG-4175 Silicone Gel, un material protector para módulos IGBT de próxima generación en vehículos eléctricos y sistemas de energía renovable. Con resistencia de hasta 180°C, propiedades de autocuración y un fuerte rendimiento dieléctrico, el gel soporta voltajes más altos, confiabilidad mejorada, menores pérdidas de energía y mayor eficiencia en aplicaciones avanzadas.inversoraplicaciones.

- Abril de 2024:Huntsman presentó nuevos sistemas de espuma de poliuretano SHOKLESS para el encapsulado, fijación y encapsulación de celdas de baterías de vehículos eléctricos. Diseñadas para la protección de celdas, módulos y paquetes, las espumas livianas ofrecen soporte térmico y estructural, procesamiento rápido, baja viscosidad y rendimiento elástico estable de -35 °C a 80 °C, lo que ayuda a los fabricantes de equipos originales a mejorar la durabilidad y la seguridad de las baterías.

- Septiembre de 2022:Henkel comercializó Loctite Eccobond UF 9000AG, un relleno capilar de grado semiconductor para envasado avanzado de chips flip. El material a base de epoxi combina una alta carga de relleno, un CTE ultrabajo, un flujo rápido, una baja deformación y una fuerte confiabilidad térmica, lo que respalda la integración avanzada de nodos de silicio en aplicaciones informáticas y de electrónica automotriz y móvil.

- Julio de 2022:Shin-Etsu Chemical y el ITRI de Taiwán desarrollaron conjuntamente un nuevo material encapsulante para pantallas Mini LED. Ofreciendo alta transparencia, resistencia a la luz, moldeabilidad de áreas grandes, fuerte adhesión y relajación del estrés. El material ha demostrado adaptabilidad a pantallas transparentes, flexibles y de alta definición.

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como perfiles de empresas líderes, tipos de productos y aplicaciones líderes del producto. Además de esto, ofrece información sobre el análisis de tendencias clave del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Volumen (kilotones); Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 5,8% durante 2026-2034 |

| Segmentación | Por tipo, por aplicación y por geografía |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 4.380 millones de dólares en 2025 y se prevé que registre una valoración de 7.240 millones de dólares para 2034.

En 2025, Asia Pacífico ascendía a 1.560 millones de dólares.

Con una tasa compuesta anual del 5,8%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

Se espera que la aplicación de automoción y movilidad eléctrica lidere este mercado durante el período de previsión.

La electrificación global amplía la demanda de protección electrónica confiable, impulsando el crecimiento del mercado.

Henkel Adhesive Technologies, Dow, Shin-Etsu Chemical Co., Ltd., Momentive y Huntsman son los principales actores que operan en el mercado.

Asia Pacífico tuvo la mayor participación en el mercado.

La creciente demanda de productos electrónicos confiables y duraderos en vehículos eléctricos, energías renovables, automatización industrial y dispositivos conectados para impulsar una adopción más amplia de resinas de encapsulación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados