Tamaño del mercado de resinas, participación y análisis de la industria, por tipo (polietileno, polipropileno, tereftalato de polietileno, cloruro de polivinilo, acrilonitrilo butadieno estireno, poliamida, policarbonato, poliuretano, poliestireno y otros), por industria de uso final (embalaje, automoción y transporte, edificación y construcción, bienes de consumo/estilo de vida, electricidad y electrónica, agricultura y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

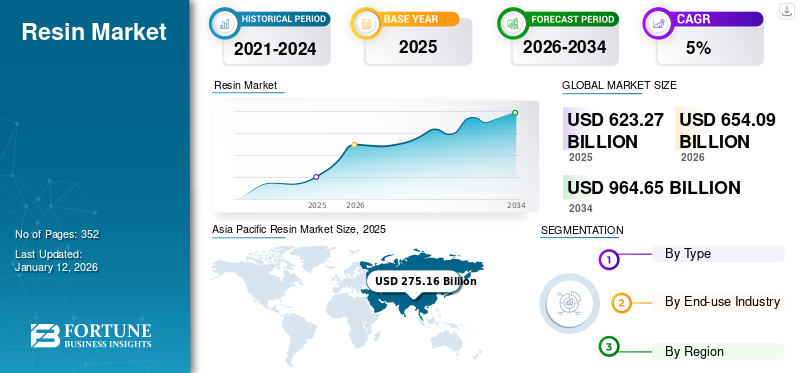

El tamaño del mercado mundial de resinas fue de 623,27 mil millones de dólares en 2025 y se prevé que crezca de 654,09 mil millones de dólares en 2026 a 964,65 mil millones de dólares en 2034 a una tasa compuesta anual del 5,0% durante el período previsto. Asia Pacífico dominó el mercado de la resina con una cuota de mercado del 44% en 2025.

La resina es generalmente una sustancia sólida o muy viscosa, ya sea derivada de una fuente vegetal o fabricada sintéticamente en un laboratorio. Naturalmente, las resinas y productos resinosos relacionados se producen en las plantas durante el crecimiento normal o se secretan como resultado de un daño a las plantas. Se utilizan varios procesos para fabricar los materiales resinosos y transformarlos en productos finales. El aumento de la demanda de estos productos en diversos sectores de uso final está respaldando el crecimiento del mercado.

Durante la pandemia de COVID-19, los fabricantes enfrentaron escasez de materias primas debido a restricciones comerciales y de transporte, principalmente en países como China e India. Este factor limitó las actividades manufactureras de las empresas, disminuyendo aún más su producción. Sin embargo, la producción a gran escala de mascarillas, guantes,protectores facialesy los kits de EPI aumentaron el consumo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado mundial de resinas

- Tamaño del mercado en 2025: 623,27 mil millones de dólares

- Tamaño del mercado en 2026: 654,09 mil millones de dólares

- Tamaño del mercado previsto para 2034: 964.650 millones de dólares

- CAGR: 5,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado de resinas con una participación del 44,00% en 2025.

- El segmento de polietileno tuvo la mayor cuota de mercado del 35,00% en 2024.

- Se proyecta que el segmento de embalaje crecerá a una tasa compuesta anual del 6,60% durante el período previsto.

América del norte

América del Norte generó 101.980 millones de dólares en 2025 y se espera que alcance los 106.340 millones de dólares en 2026.

Europa

Europa representó el 27,50% del mercado mundial en 2025, pasando de 171.360 millones de dólares a 178.220 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con 275.160 millones de dólares en 2025 y se prevé que alcance los 291.290 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de la resina alcance los 106.340 millones de dólares en 2026.

Japón

Se prevé que el mercado de la resina alcance los 30.300 millones de dólares en 2026.

Leer más

Tendencias del mercado de resinas

Adopción de iniciativas verdes para la producción es la última tendencia del mercado

El rápido crecimiento de las industrias de embalaje, farmacéutica, alimentos y bebidas, bienes de consumo y comercio electrónico está ofreciendo oportunidades lucrativas para el mercado. En los últimos años, las exigencias de los consumidores, la legislación y las tendencias de sostenibilidad han aumentado la demanda de materias primas sostenibles. El mercado ha sido testigo de una creciente demanda de productos con alto contenido de sólidos y a base de agua en los últimos años, lo que ha reducido significativamente las emisiones de disolventes orgánicos volátiles.

Además, la economía internacional verde, la sensibilidad hacia la huella de carbono, el mayor enfoque en los sistemas sustentables y el desarrollo del análisis del ciclo de vida de los productos han alejado a muchos fabricantes de productos termoestables del petróleo y el gas y los han acercado a la granja. El maíz y la soja son los cultivos más comunes en los EE. UU. que proporcionan materia prima para ciertos monómeros empleados para producir poliéster insaturado, reemplazando los monómeros derivados depetroquímicos.

Además, como parte de nuevas iniciativas, muchas empresas han introducido varios productos nuevos de base biológica para una amplia variedad de aplicaciones. Por ejemplo, en 2023, SABIC amplió su cartera con el lanzamiento de versiones de base biológica de todos los grados de resina NORYL, NORYL GTX, NORYL flexible y NORYL PPX para ayudar a los clientes a cumplir los rigurosos y crecientes objetivos de sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de las industrias de uso final para impulsar la demanda de productos, impulsando la expansión del mercado

El mercado está creciendo rápidamente debido a la creciente demanda de varias industrias, como la automotriz, la construcción, el embalaje y la médica. Debido a sus propiedades, que incluyen ligereza, resistencia química, resistencia a la humedad, termoformado, alta resistencia a la flexión y rentabilidad, estos productos se emplean mucho en múltiples sectores de uso final. Por ejemplo,polipropilenoOfrece resistencia a la humedad y a los productos químicos y puede soportar temperaturas extremas. Este factor está creando demanda en la industria médica, donde el polipropileno (PP) se utiliza principalmente en diversos dispositivos médicos. Además, el sector del embalaje está experimentando un gran crecimiento debido a la creciente industria del comercio electrónico, debido a los cambios en las preferencias de los clientes y la creciente tendencia de las compras en línea.

Además, se espera que la creciente demanda de envases flexibles de una amplia gama de industrias de usuarios finales influya en el crecimiento del mercado de resinas. Los envases flexibles, como bolsas, sellos, revestimientos y bolsas, se fabrican con láminas, películas plásticas y papel. Se utilizan predominantemente en el envasado de productos diversos, comestibles, no comestibles y otros.

Restricciones del mercado

Las fluctuaciones en los precios del petróleo crudo pueden restringir el crecimiento del mercado

Un desafío crítico que afecta el crecimiento del mercado es la fluctuación de los precios del petróleo crudo, lo que afecta aún más los precios generales del producto. La materia prima petroquímica de la mayoría de las resinas plásticas se genera como subproductos del petróleo ygas naturalproducción. La fuerte fluctuación de los precios del petróleo tiene un gran impacto en el coste de la materia prima. Varios factores, incluidas las leyes de la oferta y la demanda, los desastres naturales y las fluctuaciones en los costos de producción, influyen en los precios del petróleo. Esto afecta el precio general del producto, actuando así como un factor de riesgo para el crecimiento del mercado. Las estrictas regulaciones ambientales aprobadas por diferentes gobiernos para reducir el consumo de plástico están preparadas para obstaculizar aún más el crecimiento del mercado. Según la asociación Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), más del 99% de los plásticos se fabrican a partir de productos químicos obtenidos del petróleo, el gas natural y el carbón, todos ellos recursos contaminantes y no renovables. Este plástico impacta el medio ambiente y afecta negativamente a los humanos, los hábitats de la vida silvestre y la vida silvestre.

Además, la prohibición del uso excesivo de recursos no renovables, incluidos el petróleo crudo y el petróleo, por parte de los gobiernos está restringiendo el crecimiento del mercado, ya que el producto se produce a partir de recursos no renovables. Esto está creando un desequilibrio entre la oferta y la demanda, lo que lleva a que no se puedan satisfacer las demandas de los usuarios finales.

Oportunidades de mercado

Cambio de la preferencia del consumidor hacia las compras en línea para impulsar el crecimiento del mercado

Se espera que el cambio de preferencia de los consumidores hacia las compras en línea cree una demanda sin precedentes de soluciones de embalaje de plástico en varios sectores, incluidos los alimentos y los bienes de consumo. En la industria alimentaria, el consumo de productos está aumentando debido a la necesidad de envases flexibles, envases rígidos y películas protectoras. Estas soluciones de embalaje requieren diferentes tipos de resinas como polietileno (PE), polipropileno (PP) ytereftalato de polietileno (PET)para cumplir con requisitos específicos de seguridad alimentaria, extensión de la vida útil y durabilidad durante el transporte.

La creciente tendencia a comprar bienes de consumo como ropa, accesorios, recipientes para almacenar alimentos y artículos de decoración del hogar a través de portales en línea creará oportunidades de crecimiento para el mercado. Se espera que la continua urbanización, los cambios en los estilos de vida y los patrones de consumo impulsen la necesidad de productos convenientes y empaquetados, estimulando aún más el crecimiento del mercado.

Análisis de segmentación

Por tipo

El polietileno lidera el mercado debido a la alta demanda de las industrias de embalaje y automoción

Según el tipo, el mercado se segmenta en polietileno, polipropileno, tereftalato de polietileno (PET),cloruro de polivinilo, acrilonitrilo butadieno estireno, poliamida, policarbonato, poliuretano, poliestireno y otros.

El segmento de polietileno tuvo la mayor participación del 35% en el mercado global en 2024, debido a su alta demanda por parte de las industrias del embalaje y la automoción. En la industria del embalaje, el polietileno se utiliza para fabricar películas plásticas, botellas, recipientes y bandejas para envasado de alimentos. Además, sus propiedades, como la moldeabilidad y la resistencia eléctrica y al impacto, están impulsando su demanda en las industrias automotriz, farmacéutica y sanitaria. Se espera que el segmento de polietileno crezca considerablemente al final del período de pronóstico.

El polipropileno ocupó la segunda cuota de mercado líder debido a su adopción en películas para envasado de alimentos y componentes automotrices. Se prevé que su excelente resistencia al calor y a los químicos aumentará la demanda en la construcción yfarmacéuticoindustrias.

El crecimiento del segmento PET está asociado con la creciente demanda de la industria del embalaje debido a sus favorables características físicas. El PET es un material muy flexible, se puede moldear en cualquier forma y es altamente reciclable, por lo que se espera que el segmento crezca significativamente durante el período de pronóstico.

La creciente demanda de material ligero, duradero y aislante de las industrias automotriz, eléctrica y electrónica está impulsando la demanda del segmento del cloruro de polivinilo. Además, el mayor uso detubos de cloruro de poliviniloEn las industrias de la agricultura y la construcción se espera que su demanda aumente considerablemente.

El consumo de acrilonitrilo butadieno estireno (ABS) está creciendo gradualmente debido a su amplio uso en bienes de consumo y en las industrias eléctrica y electrónica, debido a sus propiedades como resistencia, rigidez y estabilidad dimensional.

La producción de poliamida está ganando terreno debido a su amplio uso en textiles, automoción, utensilios de cocina y ropa deportiva por sus propiedades de alta durabilidad y resistencia. Se prevé que la creciente incorporación de materiales avanzados y de alto rendimiento en la ropa deportiva impulse significativamente el crecimiento del segmento de la poliamida.

La preferencia por el poliuretano en la industria del mueble para ropa de cama y cojines está aumentando debido a su disponibilidad en diversas formas, como fibras, espumas y revestimientos de superficies. El crecimiento de la población y los cambios en el estilo de vida impulsan la demanda de muebles, aumentando así el consumo depoliuretano.

El poliestireno se utiliza en refrigeradores, aires acondicionados, paneles de instrumentos y utensilios desechables como tazas, tazones y platos. Además, también se utiliza en aislamiento de edificios y embalaje de cadenas de frío debido a su resistencia al calor. Se prevé que estos factores impulsen moderadamente el crecimiento del segmento durante el período objeto de examen.

El policarbonato es un material amorfo y transparente de alto rendimiento y se utiliza para aplicaciones que requieren resistencia a temperaturas extremas. Su alta resistencia al impacto, estabilidad dimensional y propiedades de aislamiento eléctrico lo convierten en un material favorable para productos como cascos de seguridad, vidrios a prueba de balas, lentes de faros de automóviles, techos y otros. El creciente uso en diversas aplicaciones impulsará significativamente el crecimiento del segmento.

El resto del segmento incluye resinas epoxi, acrílicas y fenólicas. Estos tipos se utilizan principalmente para aplicaciones en pinturas, revestimientos, adhesivos y selladores. El crecimiento del segmento está asociado con un número cada vez mayor de actividades de edificación y desarrollo de infraestructura a nivel mundial.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente necesidad de soluciones de embalaje eficaces por parte de varias industrias llevó a la expansión del segmento

Según la industria de uso final, el mercado se segmenta en embalaje, automoción y transporte, edificación y construcción, bienes de consumo/estilo de vida, electricidad y electrónica, agricultura y otros.

El segmento de envases representó la mayor participación en 2024 en términos de valor y volumen y se proyecta que mantenga su posición de liderazgo durante todo el período de pronóstico. La creciente necesidad de soluciones de embalaje efectivas en varias industrias, como bienes de consumo, alimentos y bebidas, electricidad y electrónica y construcción, está impulsando el crecimiento del segmento. Además, el creciente consumo de alimentos listos para el consumo yalimentos congeladostambién apoya el crecimiento del segmento. Se prevé que este segmento pronostique una tasa compuesta anual del 6,60% durante el período de pronóstico.

El segmento de edificación y construcción representó una participación significativa en el mercado en 2024. El crecimiento del segmento puede atribuirse a la creciente urbanización y las actividades de desarrollo de infraestructura en los países en desarrollo y a la renovación de estructuras antiguas y existentes. Las resinas se utilizan en la producción de varios productos de construcción, como pisos, encimeras, techos, tuberías y accesorios, revestimientos y adhesivos.

El crecimiento del segmento de automoción y transporte se puede atribuir a la creciente incorporación deplásticaen automóviles. Los plásticos están reemplazando cada vez más a las piezas y componentes metálicos de los vehículos debido a su menor peso y propiedades físicas similares. Se espera que el segmento domine la cuota de mercado del 14% en 2025.

El uso de resinas en la industria eléctrica y electrónica abarca desde aislamiento eléctrico hasta productos de consumo electrónicos. El tipo PVC se usa ampliamente para aislar cableado eléctrico, mientras que los productos termoestables se usan para fabricar accesorios de iluminación, manijas e interruptores.

El crecimiento del segmento de bienes de consumo/estilo de vida se debe al aumento de la renta disponible de los consumidores y a los cambios en las opciones de estilo de vida. El creciente número de avances tecnológicos en la industria de la ropa deportiva también está contribuyendo al crecimiento del segmento. El lanzamiento de los deportes.textiles, que regulan las temperaturas, aumentan la demanda del producto.

Se estima que el segmento agrícola crecerá durante el período previsto debido al aumento de la población y la urbanización, impulsando la demanda de alimentos. Además, también se espera que la creciente demanda de frutas y verduras orgánicas y exóticas a nivel mundial respalde el crecimiento del segmento.

PERSPECTIVAS REGIONALES DEL MERCADO DE RESINAS

A nivel regional, el mercado está segregado en América Latina, Medio Oriente y África, América del Norte, Asia Pacífico y Europa.

Asia Pacífico

Asia Pacific Resin Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se proyecta que el tamaño del mercado en Asia Pacífico se mantendrá en 291,29 mil millones de dólares en 2026. La región tuvo la mayor participación de mercado de resina en 2025 y se proyecta que mantenga su posición destacada durante todo el período previsto. En 2025, el valor de mercado lideró a la región con 275,16 mil millones de dólares. Este predominio se atribuye principalmente a la presencia en la región de importantes países productores y consumidores de plástico, como China e India. Además, China, al ser el centro de fabricación de la industria de bienes de consumo, tiene una cuota de mercado líder y contribuye al crecimiento regional. Además, la disponibilidad de materias primas y los bajos costos de producción han dado como resultado un fuerte crecimiento del mercado en la región de Asia Pacífico. Se espera que el valor de mercado en China sea de 110.740 millones de dólares en 2026.

Por otro lado, se prevé que la India alcance los 23.680 millones de dólares y que Japón tenga 30.300 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, Europa poseía el 27,50 % del mercado mundial, alcanzando una valoración de 171 360 millones de dólares, y se prevé que crezca hasta 178 220 millones de dólares en 2026. El crecimiento del mercado en Europa puede atribuirse a la creciente demanda de plásticos para aplicaciones en la industria automotriz. Los plásticos como el polietileno, el polipropileno y el PET se prefieren para su uso en automóviles debido a sus propiedades, como la inhibición de la corrosión, la protección eléctrica.aislamiento, excelente resistencia al calor y propiedades físicas favorables. Se espera que el valor de mercado en el Reino Unido sea de 16.950 millones de dólares en 2026.

Por otro lado, se prevé que Alemania alcance los 56.010 millones de dólares en 2026 y que Francia tenga 21.700 millones de dólares en 2025.

América del norte

El mercado de América del Norte se valoró en 101,98 mil millones de dólares en 2025, capturando el 16,40% de los ingresos globales, y se estima que alcanzará los 106,34 mil millones de dólares en 2026. Se estima que la región será testigo de un crecimiento significativo durante el período previsto. El crecimiento se caracteriza por una creciente demanda de envases de las industrias de alimentos y bebidas y cosmética. Se espera que las estrictas regulaciones sobre la calidad del plástico utilizado para envasar productos alimenticios respalden el crecimiento del mercado. Las empresas constructoras de América del Norte confían en espumas fabricadas a partir de resinas plásticas para aplicaciones de aislamiento. Por lo tanto, el aumento en el número de actividades de construcción residencial está destinado a incrementar el consumo de combustible. Se espera que Estados Unidos continúe su dominio en la región durante el período previsto, debido a la expansión de las industrias de embalaje, automoción y electrodomésticos. Se prevé que el valor de mercado estadounidense alcance los 106.340 millones de dólares en 2026.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 31.720 millones de dólares en 2025, lo que representa una participación del 5,10%, y se espera que alcance los 33.090 millones de dólares en 2026. Factores como la creciente urbanización y las actividades de desarrollo de infraestructura, el aumento de los ingresos disponibles y las crecientes inversiones en la industria farmacéutica están dando como resultado el crecimiento del mercado en América Latina. Además, muchas empresas que operan en el mercado han planeado mejorar la sostenibilidad de sus procesos de producción y ofertas, lo que será una de las razones clave para el crecimiento del mercado.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África ascendió a 43.050 millones de dólares, lo que representa el 6,90% de la demanda mundial, y se prevé que crezca a 45.150 millones de dólares en 2026. En Oriente Medio y África, un factor clave que influye en el crecimiento es la creciente demanda de envases de las industrias textil y de bebidas. La región tiene una fuerte dependencia del envasadoagua potable. Por tanto, experimenta una gran demanda de fabricación de botellas. Además, la creciente demanda de soluciones de embalaje ligeras y viables está contribuyendo al aumento de la demanda del producto. Se estima que el mercado de Arabia Saudita alcanzará los 30 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores amplían sus capacidades de producción para impulsar su presencia regional

El mercado global está muy fragmentado. Los actores clave están ampliando sus capacidades de producción de polímeros y compuestos de alto rendimiento para aumentar su presencia regional. Además, estos actores han adoptado estrategias como desarrollo de nuevos productos, colaboraciones, acuerdos y expansiones de actividades de investigación para ganar dominio en el mercado.

LISTA DE EMPRESAS CLAVE DE RESINA PERFILADAS

- DuPont (Estados Unidos)

- arkema (Francia)

- BASF SEAlemania)

- INEOS Holdings Ltd. (Reino Unido)

- Hexion (Estados Unidos)

- Invista (Estados Unidos)

- LyondellBasell (Países Bajos)

- Mitsubishi Engineering-Plastics Corporation (Japón)

- Mitsui Chemicals (Japón)

- Nova Chemicals (Canadá)

- Quenos (Australia)

- Grupo Radici (Italia)

- SABIC (Arabia Saudita)

- Repsol (España)

- Sumitomo Chemical Co., Ltd. (Japón)

- Teijin Limited(Japón)

- Corporación Tosoh (Japón)

- Grupo Toray (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2023 -LyondellBasell, uno de los principales licenciantes de tecnologías de poliolefinas, anunció que Indian Oil Corporation Ltd. (IOCL) seleccionó la tecnología Hostalen “Advanced Cascade Process” (Hostalen ACP) de LyondellBasell para una novedosa planta de polietileno de alta densidad (HDPE) de 200 kilotones por año (KTA) en Panipat, India.

- marzo 2023 –INEOS, uno de los principales actores que opera a nivel mundial, a través de su filial INEOS Styrolution, anunció la comercialización de K-Resin KR21 por parte de fabricantes clave de electrodomésticos en Asia, particularmente para revestimientos interiores de refrigeradores.

- diciembre 2022– Arkema anunció duplicar su capacidad de producción de resinas de poliéster en sus instalaciones ubicadas en Navi Mumbai, India, fortaleciendo el lugar del Grupo en el mercado mundial.mercado de recubrimientos en polvoy su compromiso de desarrollar tecnologías bajas en COV.

- mayo 2022– SABIC, fabricante mundial de productos químicos, presentó un nuevo producto bajo la marca LNP Elcrin WF0061BiQ. Este material innovador utiliza frascos y botellas de residuos de tereftalato de polietileno (PET) que llegan al océano como materia prima para el reciclaje químico en resina PBT.

- febrero 2022: DuPont acordó vender la mayor parte del segmento de movilidad y materiales a Celanese. Este acuerdo definitivo dentro de las líneas de negocio de resinas de alto rendimiento y soluciones avanzadas representa 3.500 millones de dólares de ventas netas. Este desarrollo ayudará a la empresa a crear una cartera líder en el mercado y prestar servicios a los mercados de consumo, automotriz e industrial con una capacidad de fabricación, escala y experiencia técnica inigualables.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis de mercado completo y enfatiza aspectos cruciales como las empresas líderes, los tipos y las industrias de uso final. Además, proporciona datos cuantitativos sobre el volumen y el valor, análisis de mercado, metodología de investigación para datos de mercado e información sobre las tendencias del mercado y destaca desarrollos vitales de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Índice de crecimiento |

CAGR del 5,0% durante 2026-2034 |

|

Segmentación |

Por tipo

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 623,27 mil millones de dólares en 2025 y se proyecta que alcance los 964,65 mil millones de dólares en 2034.

La región de Asia Pacífico tenía la mayor participación del mercado en 2025.

Con una tasa compuesta anual del 5,0%, se espera que el mercado muestre un rápido crecimiento durante el período previsto (2026-2034).

Por industria de uso final, el segmento de envases lideró el mercado en 2026.

La creciente demanda de las diversas industrias de uso final es un factor crucial que impulsa el crecimiento del mercado.

China tenía la mayor participación del mercado en 2026.

Dupont, BASF, Arkema, INEOS, Toray Industries, LyondellBasell y Mitsui Chemicals son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 352

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados