Tamaño del mercado de vidrio energéticamente eficiente, participación y análisis de la industria, por tipo de recubrimiento (capa blanda y capa dura), por acristalamiento (acristalamiento simple, doble acristalamiento y triple acristalamiento), por industria de uso final (edificación y construcción, automoción, paneles solares y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

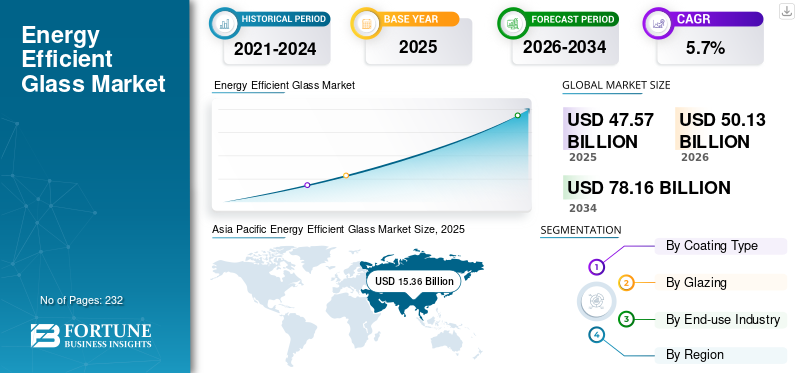

El tamaño del mercado mundial de vidrio energéticamente eficiente se valoró en 47,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 50,13 mil millones de dólares en 2026 a 78,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,7% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 32,29% en 2025.

El vidrio energéticamente eficiente se refiere a soluciones de acristalamiento avanzadas, como vidrio revestido de baja emisividad (baja E), conjuntos de paneles dobles o triples con rellenos de gas inerte y tintes de control solar, diseñados para minimizar la transferencia de calor, bloquear la radiación infrarroja no deseada y optimizar la transmisión de luz visible. Estas tecnologías reducen el consumo de energía para calefacción, refrigeración e iluminación en edificios y vehículos al mejorar la temperatura.aislamientoy coeficientes de ganancia de calor solar, lo que ayuda a las estructuras a cumplir con códigos energéticos globales como IECC o EU EPBD al tiempo que mejora la comodidad de los ocupantes. El crecimiento del mercado está impulsado por estrictas regulaciones de construcción ecológica (por ejemplo, LEED, BREEAM), el aumento de los costos de la energía, la urbanización en Asia Pacífico e innovaciones como el vidrio inteligente dinámico. Los factores clave incluyen incentivos políticos para edificios con emisiones netas cero, demandas de modernización en infraestructura obsoleta y auges de la construcción en sectores comerciales/residenciales que probablemente impulsen el crecimiento del mercado durante el período de estudio. Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass y Xinyi Glass Holdings Ltd. son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL VIDRIO ENERGÉTICAMENTE EFICIENTE

Rápido cambio hacia acristalamientos inteligentes y de alto rendimiento para impulsar el crecimiento del mercado

El mercado está siendo testigo de un claro cambio de los recubrimientos básicos de baja emisividad hacia soluciones de acristalamiento multifuncionales de mayor rendimiento. La demanda se está moviendo cada vez más hacia el doble y triple acristalamiento con revestimientos avanzados de baja emisividad y control solar que simultáneamente mejoran el aislamiento térmico, gestionan la ganancia de calor solar, reducen el deslumbramiento y mejoran la comodidad de los ocupantes. En los edificios comerciales, especialmente en oficinas y estructuras institucionales de gran altura, los diseños de fachadas se están volviendo cada vez más intensivos en vidrio, lo que hace que el acristalamiento de rendimiento optimizado sea una especificación estándar en lugar de un complemento premium.

Además de esto, las tecnologías de vidrio inteligentes y dinámicas, como los acristalamientos electrocrómicos y termocrómicos, están ganando terreno gradualmente en aplicaciones de nicho, incluidos edificios comerciales premium, transporte y proyectos arquitectónicos especializados. Si bien estas tecnologías todavía representan una pequeña proporción del volumen total, señalan una tendencia más amplia hacia envolventes de edificios inteligentes que responden dinámicamente a las condiciones ambientales. Esta evolución refleja una tendencia del mercado en la que el crecimiento del valor está cada vez más impulsado por el rendimiento funcional y la integración del sistema, no solo por el volumen de vidrio.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Regulaciones estrictas sobre energía en edificios y políticas climáticas para impulsar la demanda de productos

Uno de los impulsores más fuertes del crecimiento del mercado del vidrio energéticamente eficiente es el endurecimiento de las regulaciones de eficiencia energética de los edificios en las principales economías. Los gobiernos están dando prioridad a las reducciones en el consumo de energía y las emisiones de carbono relacionadas con los edificios a través de requisitos de rendimiento térmico más estrictos para ventanas, fachadas y envolventes de edificios. Las regulaciones y códigos favorecen o exigen cada vez más el uso de sistemas de acristalamiento aislados y de baja emisividad, estimulando directamente la demanda de vidrio energéticamente eficiente tanto en proyectos de nueva construcción como de renovación.

Además de los mandatos regulatorios, los objetivos nacionales y regionales de neutralidad climática están reforzando la visibilidad de la demanda a largo plazo de acristalamientos de alto rendimiento. El vidrio energéticamente eficiente es ampliamente reconocido como una de las formas más rentables de reducir las cargas de calefacción y refrigeración en los edificios sin comprometer la flexibilidad del diseño. Como resultado, los formuladores de políticas, los desarrolladores y los propietarios de edificios ven cada vez más el acristalamiento avanzado como una solución fundamental de cumplimiento, lo que hace que la regulación sea un motor de crecimiento estructural a largo plazo en lugar de un efecto de política a corto plazo.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

El alto costo inicial en comparación con el vidrio convencional puede obstaculizar el crecimiento del mercado

A pesar de sus beneficios de ahorro de energía a largo plazo, la adopción de vidrio energéticamente eficiente se ve limitada por su mayor costo inicial en relación con el vidrio transparente o con revestimiento básico convencional. Los recubrimientos avanzados de baja emisividad, las unidades de acristalamiento múltiple, los rellenos de gas inerte y los procesos de fabricación de precisión aumentan los costos de producción e instalación. En los mercados sensibles a los costos, especialmente en las regiones en desarrollo, esta prima de precio puede ralentizar la adopción, particularmente en la construcción residencial, donde los compradores a menudo priorizan la asequibilidad inicial sobre los ahorros de energía durante el ciclo de vida.

Esta restricción se amplifica aún más en regiones donde los precios de la energía están subsidiados o son relativamente bajos, lo que reduce el incentivo económico inmediato para invertir en acristalamientos de mayor rendimiento. En esos mercados, el período de recuperación del vidrio energéticamente eficiente puede parecer más largo, lo que limita la penetración más allá de proyectos premium o impulsados por regulaciones.

OPORTUNIDADES DE MERCADO

Gran potencial de modernización y renovación de edificios para impulsar la expansión de la industria

Una gran oportunidad para el mercado del vidrio energéticamente eficiente reside en el vasto stock global de edificios existentes que todavía dependen de sistemas de acristalamiento obsoletos e ineficientes. En muchos mercados maduros, las ventanas instaladas hace décadas ya no cumplen con los estándares actuales de rendimiento energético, lo que crea una oportunidad sustancial de reemplazo y modernización. Dado que las ventanas y los sistemas de acristalamiento suelen tener una larga vida útil, su ciclo de reemplazo se alinea bien con los programas de renovación respaldados por el gobierno destinados a mejorar la eficiencia energética de los edificios.

Esta oportunidad de modernización es particularmente fuerte en Europa y América del Norte, donde los marcos políticos enfatizan cada vez más la renovación sobre la nueva construcción para lograr objetivos de reducción de emisiones. El vidrio energéticamente eficiente juega un papel central en estas estrategias de renovación, ya que ofrece ahorros de energía mensurables sin requerir cambios estructurales importantes. A medida que se acelera la actividad de renovación, especialmente en edificios residenciales y públicos, se espera que el segmento de modernización se convierta en un motor de crecimiento clave para el mercado a mediano y largo plazo.

DESAFÍOS DEL MERCADO

La complejidad de la fabricación y la intensidad de la cadena de suministro pueden obstaculizar el crecimiento del mercado

El mercado enfrenta desafíos continuos relacionados con la complejidad de la fabricación y la intensidad de capital. La producción de vidrio revestido de alto rendimiento requiere líneas avanzadas de vidrio flotado, tecnologías de recubrimiento sofisticadas y un estricto control de calidad, lo que genera un alto gasto de capital y una flexibilidad limitada. Cualquier interrupción en las materias primas, el suministro de energía o la capacidad de producción puede afectar significativamente la producción, los costos y los plazos de entrega.

Además, el mercado es muy sensible a los costes energéticos, ya que la fabricación de vidrio consume mucha energía. Volatilidad engas naturaly los precios de la electricidad pueden presionar los márgenes y provocar fluctuaciones de precios, que son difíciles de traspasar en los competitivos mercados de la construcción. Estos desafíos estructurales crean barreras de entrada para nuevos actores y hacen que la expansión de la capacidad sea una decisión cuidadosamente programada, lo que potencialmente limita la capacidad de la industria para responder rápidamente a aumentos repentinos de la demanda.

El cumplimiento normativo puede crear obstáculos para el mercadoExpansión

Si bien los marcos regulatorios son un factor clave para la adopción de vidrio energéticamente eficiente, el cumplimiento de regulaciones complejas y en evolución también puede actuar como un obstáculo, particularmente para los fabricantes y desarrolladores de proyectos. Los estándares de rendimiento energético, los códigos de construcción y los requisitos de certificación de productos varían significativamente entre regiones y países, y abarcan aspectos como la transmitancia térmica (valores U), los coeficientes de ganancia de calor solar, las normas de acristalamiento de seguridad y las declaraciones ambientales. Navegar por estos regímenes regulatorios fragmentados aumenta los costos de cumplimiento, alarga los plazos de aprobación de productos y complica el comercio transfronterizo de productos de vidrio energéticamente eficientes, especialmente para los fabricantes que operan a escala global.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El creciente proteccionismo comercial y las tensiones geopolíticas se han convertido en importantes obstáculos para el mercado al perturbar los flujos comerciales transfronterizos y aumentar la incertidumbre sobre los costos. Los derechos antidumping, las medidas de salvaguardia y los aranceles sobre el vidrio plano y los productos de vidrio procesados en regiones clave han alterado la dinámica competitiva, afectando particularmente a las importaciones de vidrio revestido y de alto rendimiento. Estas medidas a menudo se introducen para proteger a los fabricantes de vidrio nacionales, pero pueden aumentar los costos de adquisición para los fabricantes intermedios, los contratistas de fachadas y las empresas de construcción que dependen del vidrio importado de bajo consumo o de recubrimientos especiales que no están disponibles localmente.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

Los esfuerzos de investigación y desarrollo en el mercado se centran cada vez más en mejorar el rendimiento térmico manteniendo al mismo tiempo una alta claridad óptica y durabilidad. Los fabricantes están invirtiendo en recubrimientos avanzados de baja emisividad y de control solar que ofrecen una menor emisividad y una mejor gestión del calor solar sin comprometer la transmisión de la luz visible. Estos desarrollos tienen como objetivo cumplir con códigos energéticos de construcción más estrictos y requisitos arquitectónicos en evolución, particularmente para grandes fachadas de vidrio donde es fundamental equilibrar la iluminación natural y la eficiencia energética. Las mejoras continuas en la uniformidad del recubrimiento, la resistencia al rayado y el rendimiento a largo plazo también son prioridades clave de I+D, ya que la durabilidad influye directamente en el coste del ciclo de vida y la aceptación del cliente.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de revestimiento

El segmento de revestimiento suave dominó el mercado debido a su alto rendimiento y uso generalizado

Según el tipo de recubrimiento, el mercado se segmenta en capa blanda y capa dura.

El segmento de capa blanda tuvo la mayor participación de mercado en 2025. El vidrio de capa blanda, generalmente producido mediante pulverización catódica con magnetrón (deposición al vacío), ofrece un aislamiento térmico superior y un rendimiento de control solar debido a su estructura de revestimiento metálico multicapa. Este tipo de vidrio presenta una emisividad muy baja, lo que lo hace muy eficaz para reducir la pérdida de calor y controlar la ganancia de calor solar. Como resultado, el vidrio de capa blanda se usa ampliamente en unidades de doble y triple acristalamiento para edificios residenciales y comerciales, particularmente en regiones con regulaciones energéticas de construcción estrictas y requisitos de rendimiento más altos.

El segmento de revestimiento duro registra un crecimiento notable y se prevé que exhiba una tasa compuesta anual del 5,5% durante el período previsto. A menudo se prefiere en mercados y aplicaciones sensibles a los costos donde la eficiencia energética moderada es suficiente. Juntos, estos dos tipos de recubrimiento permiten a los fabricantes y usuarios finales equilibrar el rendimiento, la durabilidad y las consideraciones de costos, lo que permite la adopción de vidrio energéticamente eficiente en una amplia gama de condiciones climáticas, estándares de construcción y segmentos de precios.

Por acristalamiento

El segmento de doble acristalamiento lideró el mercado con una demanda creciente debido a una reducción significativa de la transferencia de calor

Según el acristalamiento, el mercado se segmenta en acristalamiento simple, doble acristalamiento y triple acristalamiento.

Entre ellos, el segmento de doble acristalamiento registró una cuota de mercado dominante del vidrio energéticamente eficiente en 2025. El doble acristalamiento ofrece un fuerte equilibrio entre rendimiento y costo. Al incorporar dos paneles de vidrio separados por una cavidad llena de aire o gas inerte, las unidades de doble acristalamiento reducen significativamente la transferencia de calor y mejoran el confort interior.

Se espera que el segmento de acristalamiento simple crezca a una tasa compuesta anual del 5,7% durante el período previsto. El acristalamiento simple, cuando se combina con revestimientos energéticamente eficientes, como capas de baja emisividad o de control solar, proporciona mejoras básicas en el rendimiento térmico en comparación con el vidrio sin revestimiento. Este tipo de acristalamiento se usa comúnmente en climas cálidos o moderados, aplicaciones de modernización y mercados sensibles a los costos donde las regulaciones energéticas de los edificios son menos estrictas y se prefieren los sistemas de ventanas livianos.

El triple acristalamiento, que añade un tercer panel de vidrio y una cavidad aislante adicional, ofrece el más alto nivel de aislamiento térmico y se utiliza cada vez más en climas fríos y edificios energéticamente eficientes o de consumo de energía casi nulo. Aunque el triple acristalamiento implica mayores costos de material e instalación, su potencial superior de ahorro de energía lo convierte en una solución importante en regiones con códigos de construcción estrictos y objetivos ambiciosos de reducción de carbono.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de edificación y construcción lidera debido a la adopción generalizada en edificios residenciales, comerciales e institucionales

Según la industria de uso final, el mercado se segmenta en edificación y construcción, automoción,paneles solaresy otros.

El segmento de edificación y construcción representa el segmento de uso final más grande, impulsado por la adopción generalizada de acristalamientos energéticamente eficientes en edificios residenciales, comerciales e institucionales. El vidrio de baja emisividad y de control solar se utiliza ampliamente en ventanas, fachadas, muros cortina y tragaluces para reducir las cargas de calefacción y refrigeración y al mismo tiempo mejorar la iluminación natural y el confort de los ocupantes. Los estrictos códigos energéticos de construcción y las iniciativas de renovación a gran escala refuerzan aún más el dominio de este segmento.

El segmento de la automoción representa una parte importante de la demanda de productos, ya que los fabricantes de vehículos utilizan cada vez más el control solar y el vidrio de baja emisividad para mejorar el confort térmico y la eficiencia energética. En los vehículos eléctricos e híbridos, los acristalamientos energéticamente eficientes ayudan a reducir la carga del aire acondicionado, ampliando así la autonomía de conducción. Se prevé que estos factores tendrán un impacto positivo en el crecimiento del segmento, que se espera que crezca a una tasa compuesta anual del 5,2% durante el período de análisis.

El segmento de paneles solares se basa en vidrio de alta transparencia y antirreflectante de bajo consumo para maximizar la transmisión de luz y la eficiencia general del sistema, lo que respalda la rápida expansión de las instalaciones de energía solar.

El segmento de otros incluye aplicaciones como electrodomésticos, infraestructura de transporte y usos arquitectónicos especializados, donde se adopta vidrio energéticamente eficiente para cumplir con los requisitos de rendimiento, seguridad o sostenibilidad en nichos de mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DEL VIDRIO ENERGÉTICAMENTE EFICIENTE

Según la región, el mercado se ha analizado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Energy Efficient Glass Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la principal cuota de mercado en 2025. El crecimiento está respaldado por la rápida urbanización, el desarrollo de infraestructura a gran escala y la expansión de la actividad de construcción en países como China e India. Aunque los precios de venta promedio son más bajos en algunos mercados de Asia Pacífico, la creciente conciencia sobre la eficiencia energética y el endurecimiento de los estándares de construcción están impulsando constantemente la demanda de vidrio energéticamente eficiente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte le sigue de cerca, impulsada por la fuerte adopción de acristalamientos de baja emisividad en la construcción tanto residencial como comercial, respaldada por códigos de construcción y estándares de eficiencia energética. Estados Unidos representa el mercado más grande e influyente de América del Norte para vidrio energéticamente eficiente, impulsado principalmente por la fuerte demanda de los sectores de construcción residencial y comercial. La adopción generalizada de vidrio revestido de baja emisividad se ha convertido en una práctica estándar en proyectos de construcción residencial nueva y reemplazo de ventanas, respaldada por códigos de energía de construcción a nivel nacional y estatal.

Europa

Europa representa uno de los mercados más maduros e intensivos en valor, respaldado por estrictas regulaciones energéticas para la construcción, objetivos climáticos ambiciosos y un fuerte enfoque en la renovación del parque de edificios existente. La implementación generalizada de sistemas multiacristalamiento y de baja emisividad en edificios residenciales y comerciales ha posicionado a Europa como un centro clave para productos de vidrio de alto rendimiento y eficiencia energética premium.

América Latina y Medio Oriente y África

América Latina, Medio Oriente y África representan mercados emergentes, donde el crecimiento está impulsado por la creciente actividad de construcción y la demanda de acristalamiento de control solar impulsada por el clima. Un factor adicional que apoya la expansión de la industria en estas regiones es el fortalecimiento gradual de los códigos de energía de construcción, particularmente en desarrollos urbanos y comerciales.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas líderes enfatizan las inversiones para cumplir con los requisitos de alto rendimiento en todas las industrias de usuarios finales

Se están realizando importantes inversiones en el mercado del vidrio energéticamente eficiente a medida que los fabricantes responden a las crecientes expectativas de sostenibilidad y mayores requisitos de rendimiento en todas las industrias de uso final. Productores líderes como Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass y Xinyi Glass Holdings Ltd. están dirigiendo su capital hacia la optimización de procesos, la mejora de la calidad del producto y prácticas de fabricación alineadas con el medio ambiente. Los esfuerzos de innovación se centran cada vez más en mejorar la consistencia de la pureza, reducir la huella ambiental y desarrollar grados adecuados para productos avanzados.

LISTA DE EMPRESAS CLAVE DE VIDRIO DE EFICIENCIA ENERGÉTICA PERFILADAS

- Vidrio Saint-Gobain(Francia)

- AGC Inc.(Japón)

- Vidrio guardián(A NOSOTROS.)

- Grupo NSG (Japón)

- Vitro Vidrio Arquitectónico (México)

- Xinyi Glass Holdings Ltd. (China)

- Holding CSG (China)

- Grupo de la industria del vidrio Fuyao (China)

- Grupo de vidrio plano Co., Ltd. (China)

- Corporación de la Industria del Vidrio de Taiwán (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025 -Guardian Glass North America comenzó las ventas a gran escala de SunGuard SNX 70+, un vidrio revestido con alto VLT y bajo SHGC diseñado para fachadas ricas en luz natural. El producto permite la máxima luz natural y al mismo tiempo limita la ganancia de calor solar, lo que ayuda a los edificios comerciales a reducir las cargas de refrigeración y cumplir con estándares más estrictos de rendimiento energético.

- Octubre 2024 -Glaston Corporation y Corning Inc. se asociaron para desarrollar vidrio arquitectónico ultrafino para unidades de vidrio aislante triple (IGU). Esta tecnología permite una mayor eficiencia térmica sin aumentar el espesor del acristalamiento ni requerir un rediseño del marco de las ventanas, lo que respalda una adopción más amplia del triple acristalamiento en edificios energéticamente eficientes.

- Octubre 2024 -Xinyi Glass invirtió en el desarrollo de materiales avanzados de revestimiento de baja emisividad y características del vidrio (incluidas funciones de baja emisividad y otras funciones de valor agregado), lo que indica una continua actualización/producción de productos de ahorro de energía.

- julio 2022 -Saint-Gobain Glass comercializa baja emisión de carbonovidrio plano(por ejemplo, ORAÉ/lanzamientos con bajas emisiones de carbono) combinando alto contenido de desechos, electricidad renovable y pruebas industriales, apoyando la reducción de carbono incorporado junto con el ahorro de energía operativa.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, el tipo de revestimiento, el acristalamiento y la industria de uso final. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 5,7% de 2026 a 2034 |

|

Segmentación |

Por tipo de revestimiento, por acristalamiento, por industria de uso final, por región |

|

Por tipo de revestimiento |

· Pelaje suave · Capa dura |

|

Por acristalamiento |

· Acristalamiento simple · Doble acristalamiento · Triple acristalamiento |

|

Por industria de uso final |

· Edificación y construcción · Automoción · Paneles solares · Otros |

|

Por región |

· América del Norte (por tipo de revestimiento, por acristalamiento, por industria de uso final, por país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo de revestimiento, por acristalamiento, por industria de uso final, por país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo de revestimiento, por acristalamiento, por industria de uso final, por país) o China (por industria de uso final) o India (por industria de uso final) o Japón (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por tipo de revestimiento, por acristalamiento, por industria de uso final, por país) o México (por industria de uso final) o Brasil (por industria de uso final) o Resto de América Latina (por industria de uso final) · Oriente Medio y África (por tipo de revestimiento, por acristalamiento, por industria de uso final, por país) o GCC (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 47,57 mil millones de dólares en 2025 y se proyecta que alcance los 78,16 mil millones de dólares en 2034.

Está previsto que el mercado muestre un crecimiento constante a una tasa compuesta anual del 5,7% durante el período previsto de 2026-2034.

Por tipo de recubrimiento, el segmento de abrigos blandos lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Las estrictas regulaciones energéticas de edificios y políticas climáticas son un factor clave que impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 232

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados