Tamaño del mercado de baterías EVTOL, participación y análisis de la industria, por tipo de batería (eléctrica, de pila de combustible e híbrida), por tasa de C (tasa de C baja (8C)), por componente de la batería (celda, módulo, paquete de baterías, sistema de gestión de baterías (BMS), sistema de gestión térmica (TMS) y otros), por tipo de aeronave (taxi aéreo, vehículos aéreos no tripulados, transporte de carga y otros), por resistencia (corta duración (90 min)), por usuario final (comercial, Defensa, y otros), y Pronóstico Regional, 2025-2032

Tamaño del mercado de baterías EVTOL y perspectivas futuras

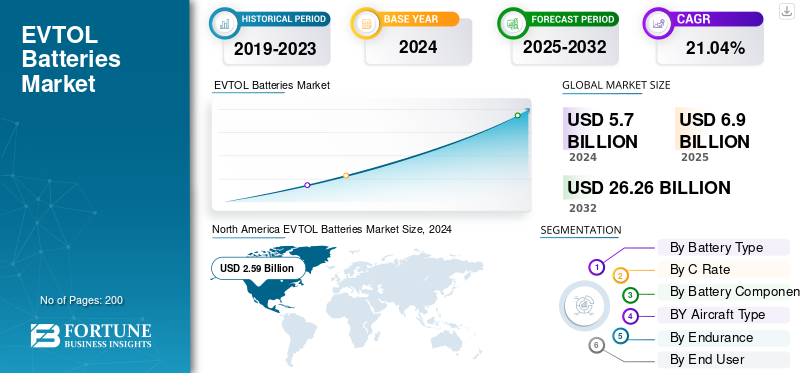

El tamaño del mercado mundial de baterías EVTOL se valoró en 5,70 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 6,90 mil millones de dólares en 2025 a 26,26 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 21,04% durante el período previsto. América del Norte dominó el mercado de baterías EVTOL con una participación de mercado del 45,43% en 2024.

Las baterías eléctricas de despegue y aterrizaje vertical (eVTOL) forman el núcleo de la nueva generación de aviones eléctricos que tienen como objetivo hacer que los vuelos dentro y entre ciudades sean más eficientes y sostenibles. Estas baterías proporcionan la inmensa explosión de energía necesaria para el despegue vertical y luego entregan densidades de energía constantes para navegar por el aire. Un eVTOL batería La configuración generalmente incluye una combinación de celdas y módulos, administrados por sistemas que mantienen todo seguro y estable. El sistema de gestión de la batería (BMS) vigila de cerca el voltaje, la temperatura y los niveles de carga, mientras que el sistema de gestión térmica (TMS) ayuda a controlar el calor durante el uso y la carga intensos. Juntos, garantizan fiabilidad y mayor seguridad en vuelo.

A nivel mundial, varias empresas importantes están impulsando esta tecnología. EHang, Joby Aviation, Archer Aviation, Lilium y Volocopter se encuentran entre los líderes, cada uno de los cuales desarrolla aviones adecuados para diferentes usos, desde taxis aéreos urbanos hasta rutas cortas de carga. Estas empresas también están trabajando en estrecha colaboración con reguladores de aviación clave como FAA, EASA y CAAC para cumplir con los estrictos requisitos de certificación que permitirán que la movilidad aérea eléctrica se convierta en una parte habitual del sistema de transporte global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La rápida adopción en varios dominios es la causa principal del crecimiento del mercado

El mercado de baterías eVTOL está creciendo rápidamente a medida que la aviación eléctrica pasa de vuelos de prueba a operaciones comerciales certificadas. Los gobiernos de todo el mundo están desempeñando un papel clave en esta transición. En los EE. UU., las iniciativas avanzadas de movilidad aérea urbana de la NASA prevén miles de aviones eléctricos operando en áreas urbanas durante la próxima década, mientras que las iniciativas Innovate28 de la FAA y VTOL de condición especial de EASA apuntan a simplificar la certificación para 2028. En Asia, la CAAC de China ya aprobó el EHang EH216-S, lo que lo convierte en el primer avión eVTOL certificado en el mundo y demuestra que el vuelo eléctrico es seguro y comercialmente viable. Al mismo tiempo, las agencias de transporte urbano y las empresas de logística están probando taxis aéreos de corto alcance y drones de carga eléctricos para satisfacer la demanda de movilidad aérea urbana (UAM).

RESTRICCIONES DEL MERCADO

La infraestructura limitada frena la expansión del mercado

Según el Departamento de Energía de EE. UU. (DOE) y el Departamento Nacional Energía Renovable Laboratory (NREL), la mayoría de las redes eléctricas de las ciudades aún no están equipadas para manejar la gran demanda de electricidad necesaria para la carga vertiport, lo que añade una carga financiera significativa para los primeros operadores. Desarrollar infraestructura de carga, centros de mantenimiento y sistemas de intercambio de baterías requerirá grandes inversiones que muchas ciudades no están preparadas para realizar. La escasez de técnicos aeroespaciales capacitados y la concentración de materiales para baterías en Asia también exponen las cadenas de suministro a interrupciones. Además, las dudas del público sobre el ruido, la seguridad y la presencia de aviones que vuelan a baja altura ralentizan la aprobación y adopción de rutas en las zonas urbanas.

OPORTUNIDADES DE MERCADO:

Los programas de apoyo gubernamental y movilidad urbana ofrecen nuevas oportunidades

Una sólida financiación gubernamental y programas nacionales de innovación están abriendo importantes oportunidades para los fabricantes de baterías eVTOL. En los EE. UU., el programa Agility Prime de la Fuerza Aérea brinda apoyo financiero a los desarrolladores locales de eVTOL, brindando a los proveedores de baterías en etapa inicial acceso a los mercados de defensa y de doble uso. En Europa, iniciativas como Clean Aviation y SESAR están apoyando la investigación en sistemas de propulsión híbridos y eléctricos, fomentando el diseño de baterías más seguras y de mayor capacidad. Mientras tanto, se espera que la Expo Osaka 2025 de Japón y el plan maestro K-UAM de Corea del Sur muestren taxis aéreos totalmente eléctricos, aumentando la visibilidad y la demanda local de sistemas de baterías certificados.

TENDENCIAS DEL MERCADO DE BATERÍAS EVTOL:

El cambio hacia ecosistemas de baterías más inteligentes y sostenibles define las tendencias del mercado

Descargar muestra gratuita para conocer más sobre este informe.

La industria de las baterías eVTOL está evolucionando hacia soluciones más inteligentes, seguras y sostenibles. Los fabricantes se están centrando en diseños livianos y una mejor eficiencia energética para ampliar el alcance de vuelo y mejorar la seguridad. Los sistemas avanzados de gestión y control térmico se están convirtiendo en estándar, lo que ayuda a que las baterías funcionen de manera más consistente durante ciclos de vida más largos. Los gobiernos y los reguladores ahora ven a la aviación eléctrica como una parte esencial de la planificación del transporte futuro, promoviendo la colaboración entre empresas aeroespaciales, compañías de energía y proveedores de infraestructura. La sostenibilidad también se ha convertido en un tema clave, con un impulso creciente para utilizar materiales reciclables y reutilizar baterías usadas para reducir el impacto ambiental.

DESAFÍOS DEL MERCADO:

Altos costos operativos para obstaculizar el crecimiento del mercado

A pesar de la rápida innovación, los aviones eléctricos todavía enfrentan altos costos de producción y una capacidad limitada de pasajeros, lo que los hace más costosos de operar que el transporte terrestre. Muchas ciudades aún tienen que establecer reglas de zonificación o políticas de espacio aéreo dedicadas a los vertipuertos, lo que retrasa el despliegue de rutas comerciales. Las preocupaciones del público sobre la seguridad, la privacidad y el ruido también retrasan las aprobaciones municipales. Además, todavía se están desarrollando modelos de seguros y normas de mantenimiento para aviones eléctricos, lo que añade incertidumbre a los inversores y operadores. Los sistemas de reciclaje y eliminación de baterías de aviación son otra pieza que falta. A menos que los reguladores, los fabricantes y los proveedores de energía trabajen juntos para resolver estos problemas de costos, infraestructura y aceptación pública, la adopción global de las baterías eVTOL progresará lentamente a pesar de su gran potencial a largo plazo.

Impacto arancelario de EE. UU.

Los recientes aranceles estadounidenses sobre materiales clave para baterías, como el litio, el níquel y el grafito, han afectado los costos de producción de los fabricantes nacionales de eVTOL. Dado que gran parte del suministro mundial todavía proviene de Asia, especialmente China y Corea del Sur, empresas como Joby Aviation y Archer Aviation están lidiando con mayores gastos de importación. Estos costos adicionales dificultan la ampliación de la fabricación y podrían retrasar los plazos de certificación en el corto plazo.

Análisis de segmentación

Por tipo de batería

La alta demanda del segmento eléctrico de plataforma de emisiones cero contribuyó al crecimiento segmentario

Según la segmentación del tipo de batería, el mercado se clasifica en eléctrica, pila de combustible, e híbrido.

El segmento eléctrico representó la importante cuota de mercado de baterías EVTOL en 2024. Las autoridades de aviación como FAA, EASA y CAAC, que dan prioridad a las plataformas de cero emisiones, los sistemas de baterías eléctricas se han convertido en la fuente de energía preferida tanto para prototipos como para aviones comerciales. La creciente demanda de plataformas de cero emisiones en la aviación contribuye a este crecimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tarifa C

El equilibrio mejorado entre el suministro de energía y la durabilidad de la batería impulsa el crecimiento del segmento de velocidad C media (3C-8C)

En términos de tasa de C, el mercado se clasifica en tasa de C baja (<3C), tasa de C media (3C-8C) y tasa de C alta (>8C).

El segmento de tasa C media (3C-8C) capturó la mayor participación del mercado en 2024. En 2025, se prevé que el segmento domine con una participación del 48,25%. Las baterías de velocidad C media satisfacen las necesidades operativas sin generación excesiva de calor ni degradación gracias al equilibrio óptimo entre la entrega de energía y la longevidad de la batería.

Se espera que el segmento de alta tasa C (>8C) crezca a una tasa compuesta anual del 20,34% durante el período previsto.

Por componente de la batería

Crecimiento del segmento de paquetes de baterías complementados con mayor eficiencia operativa

Según los componentes de la batería, el mercado se segmenta en celdas, módulos, paquetes de baterías, sistemas de gestión de baterías (BMS), sistemas de gestión térmica (TMS) y otros.

El segmento de paquetes de baterías mantuvo la posición dominante en 2024. Este segmento dominó ya que los paquetes deben cumplir estrictos estándares térmicos, de vibración y de seguridad de la aviación según las pautas RTCA DO-311A y EASA CS-VTOL.

El segmento de telefonía móvil está destinado a florecer y está creciendo a una tasa compuesta anual del 20,99% durante el período previsto.

Por tipo de aeronave

A medida que los programas de movilidad urbana ganan impulso, se anticipa el crecimiento del segmento por tipo de aeronave

Según el tipo de avión, el mercado se segmenta en taxis aéreos, vehículos aéreos no tripulados, transporte de carga y otros.

El segmento de taxi aéreo mantuvo la posición dominante en 2024. El segmento de taxi aéreo lidera la demanda mundial de baterías eVTOL a medida que los programas de movilidad urbana ganan terreno en las principales ciudades. Con el apoyo de agencias como la NASA, la FAA y la EASA, se espera que los taxis aéreos se conviertan en la primera aplicación comercial a gran escala de aviones eléctricos.

Se espera que el segmento de vehículos aéreos no tripulados florezca con una tasa de crecimiento del 20,65% durante el período previsto.

Por resistencia

Se prevén ciclos de carga más rápidos para el crecimiento del segmento de corta duración (<30 min)

Según la resistencia, el mercado se segmenta en corta resistencia (<30 min), media resistencia (30-90 min) y larga resistencia (>90 min).

El segmento de corta duración (<30 min) ocupó la posición dominante en 2024. Los eVTOL de corta duración lideran actualmente el mercado, ya que la mayoría de los primeros modelos están diseñados para rutas urbanas que abarcan entre 20 y 30 kilómetros. Estas misiones más cortas coinciden con la capacidad energética de las baterías existentes y los límites de la infraestructura de carga disponible. Los tiempos de vuelo más cortos también permiten una recarga más rápida y un control de temperatura más sencillo, lo que los hace más prácticos para un despliegue comercial temprano.

El segmento de larga resistencia (>90 min) florecerá con una tasa de crecimiento del 20,92% CAGR durante el período previsto.

Por usuario final

El segmento comercial dominará debido a una amplia base de usuarios

Según el usuario final, el mercado se segmenta en comercial, defensa y otros (privado, recreativo).

En 2024, el mercado global estaba dominado por el segmento comercial en términos de usuario final. El segmento comercial representa la mayor proporción del uso de baterías eVTOL, impulsado por los operadores de transporte de pasajeros, logística y servicios aéreos. Las aerolíneas, las empresas de turismo y las nuevas empresas de movilidad aérea están invirtiendo fuertemente en flotas eléctricas para reducir las emisiones y los costos operativos.

Además, se prevé que los usuarios finales de defensa crezcan a una tasa compuesta anual del 21,10% durante el período de estudio.

Perspectivas regionales del mercado de baterías EVTOL

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

North America EVTOL Batteries Market Size, 2024 ( USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo la participación dominante en 2023 con un valor de 2.010 millones de dólares y también asumió la participación líder en 2024 con 2.590 millones de dólares. El crecimiento en América del Norte está impulsado por un fuerte apoyo gubernamental y de defensa a la aviación eléctrica. El plan Innovate28 de la FAA y las iniciativas de Movilidad Aérea Avanzada (AAM) de la NASA están creando claridad en el marco regulatorio e infraestructura para el despliegue a gran escala. En 2025, se estima que el mercado estadounidense alcanzará los 2.160 millones de dólares.

Europa y Asia Pacífico

Se prevé que otras regiones, como Europa y Asia Pacífico, presenciarán un notable crecimiento del mercado de baterías EVTOL en los próximos años. Durante el período previsto, se prevé que la región de Asia Pacífico registre una tasa de crecimiento del 21,76%, que es la más alta entre todas las regiones. Asia-Pacífico lidera la comercialización temprana, impulsada por la flexibilidad regulatoria y el respaldo gubernamental. Respaldados por estos factores, países como China prevén registrar una valoración de 420 millones de dólares, Japón registrará 220 millones de dólares e India registrará 310 millones de dólares en 2025. Después de Asia Pacífico, se estima que el mercado en Europa alcanzará los 1230 millones de dólares en 2025. En la región, se estima que el Reino Unido y Alemania alcanzarán los 510 millones y 380 millones de dólares cada uno en 2025.

Medio Oriente y África y América Latina

Durante el período previsto, las regiones de Oriente Medio, África y América Latina serían testigos de un crecimiento moderado en este espacio de mercado. Se espera que en 2025 el mercado de Oriente Medio alcance una valoración de 730 millones de dólares. América Latina alcanzará un valor de 330 millones de dólares de aquí a 2025.

PAISAJE COMPETITIVO

Actores clave de la industria:

Amplia investigación y desarrollo y colaboraciones estratégicas fortalecen la posición competitiva de los actores clave

El mercado mundial de baterías eVTOL tiene una estructura semiconcentrada, con una combinación de fabricantes de equipos originales aeroespaciales, innovadores en baterías y especialistas en componentes que compiten por la participación de mercado. Los nombres principales incluyen EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter, Vertical Aerospace, Beta Technologies y Eve Air Mobility. Cuentan con el respaldo de empresas establecidas de baterías y energía como CATL, Panasonic Energy, LG Energy Solution, Honeywell y Saft, que suministran sistemas certificados de alta potencia y soluciones de gestión térmica para aviones eléctricos. La mayoría de estos actores están invirtiendo fuertemente en I+D para mejorar la densidad de energía, optimizar el peso y cumplir con los estándares de seguridad de la aviación como RTCA DO-311A y EASA CS-VTOL, lo que ayuda a impulsar a la industria hacia la certificación y la producción a gran escala.

LISTA DE EMPRESAS CLAVE DE BATERÍAS EVTOL PERFILADAS:

- EHang (China)

- Joby Aviation (EE. UU.)

- Archer Aviation (EE. UU.)

- Lilium (Alemania)

- Volocopter (Alemania)

- Tecnologías Beta (A NOSOTROS.)

- Movilidad aérea de Eva (Brasil)

- AutoFlight (Alemania)

- Aeroespacial vertical (Reino Unido)

- Ampaire (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Junio de 2025: Alto rendimiento batería de iones de litio células de Gotion High-Tech utilizadas por la china EHang, una empresa que cotiza en Nasdaq y que fabrica vehículos aéreos autónomos, para sus taxis aéreos de la serie EH216. La empresa cree que este paso aumentaría el alcance de vuelo de sus productos en preparación para la operación comercial.

- Abril de 2025: Enpower Greentech Inc. (EGI), un proveedor global de tecnología y fabricación de baterías de iones de litio de vanguardia, y Mullen Automotive, un fabricante de tecnologías energéticas y vehículos eléctricos (EV), han firmado un acuerdo de asociación y suministro.

- Agosto de 2024: AutoFlight y CATL establecieron un acuerdo de asociación e inversión estratégica exclusiva para aunar sus conocimientos sobre tecnologías de baterías y eVTOL. Las dos empresas se concentrarán en mejorar la densidad de energía y el rendimiento de las baterías eVTOL para soportar mayores capacidades de carga y distancias de vuelo más largas y, al mismo tiempo, lograr notables mejoras en seguridad y estabilidad.

- Junio de 2024: Tres importantes fabricantes de células de vehículos eléctricos (EV) y dos de electrónica de consumo (CE) en Europa, Asia y América del Norte han firmado cinco acuerdos de compra vinculantes de varios años por un total de un compromiso mínimo de más de 300 millones de dólares con Group14 Technologies, Inc., el mayor fabricante y proveedor mundial de materiales avanzados para baterías de silicio.

- Junio de 2023: Se revelaron los primeros tres proveedores de aviones eléctricos de despegue y aterrizaje vertical (eVTOL) de Eve Air Mobility. DUC Hélice Propellers suministrará los rotores y hélices del eVTOL, BAE Systems suministrará un sofisticado sistema de almacenamiento de energía y Nidec Aerospace LLC, una empresa conjunta entre Nidec Corporation y Embraer, suministrará el sistema de propulsión eléctrica.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Segmentos clave dentro del mercado de baterías EVTOL

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Período de pronóstico | 2025-2032 |

| Período histórico | 2019-2023 |

| Índice de crecimiento | CAGR del 21,04% entre 2025 y 2032 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de batería, tasa C, componente de la batería, tipo de aeronave, resistencia, usuario final y región |

| Por tipo de batería |

|

| Por tarifa C |

|

| Por componente de la batería |

|

| Por tipo de aeronave |

|

| Por resistencia |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.700 millones de dólares en 2024 y se prevé que alcance los 26.260 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 2.590 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 21,04% durante el período previsto.

El segmento eléctrico lideró el mercado por tipo de batería.

La rápida adopción de baterías EVTOL en diversos ámbitos es la causa principal del crecimiento del mercado.

EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter y Beta Technologies son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.