Tamaño del mercado de aviones de combate, participación y análisis de la industria, por clase de plataforma (caza ligero, caza mediano y caza pesado), por propulsión (monomotor y bimotor), por tipo (ataque ligero, guerra electrónica, caza multiusos, entrenador y otros), por despegue y aterrizaje (despegue y aterrizaje convencional, despegue y aterrizaje corto, y despegue y aterrizaje vertical) y pronóstico regional, 2026-2034

Tamaño del mercado de aviones de combate y perspectivas futuras

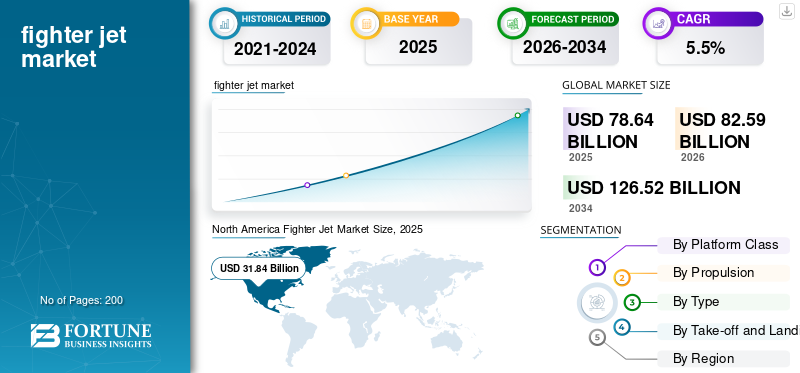

El tamaño del mercado mundial de aviones de combate se valoró en 78,64 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 82,59 mil millones de dólares en 2026 a 126,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,5% durante el período previsto.

El mercado global representa un segmento crítico de la industria aeroespacial y de defensa, impulsado por la necesidad continua de las naciones de modernizar sus capacidades de combate aéreo y mantener la superioridad aérea estratégica. Los gobiernos de todo el mundo están invirtiendo en plataformas de aviones de próxima generación con avanzadasaviónica, tecnologías furtivas, velocidades supersónicas y sistemas de municiones guiadas con precisión. Las tensiones geopolíticas, los panoramas de amenazas en evolución y los crecientes presupuestos de defensa están dando forma colectivamente a las decisiones de adquisiciones en las fuerzas aéreas establecidas y las potencias militares emergentes. El mercado abarca un amplio espectro de tipos de aviones, incluidos cazas polivalentes, aviones de superioridad aérea y plataformas de ataque terrestre desarrollados a través de programas nacionales, así como asociaciones internacionales y acuerdos de exportación.

Los actores clave en el mercado incluyen Lockheed Martin Corporation, The Boeing Company, Dassault Aviation SA, Saab AB, BAE Systems plc, Airbus SE, Leonardo S.p.A., United Aircraft Corporation, Aviation Industry Corporation of China (AVIC) y Hindustan Aeronautics Limited (HAL). Estas empresas compiten a través de una integración avanzada de sigilo y aviónica, capacidades ampliadas de combate multiusos, rendimiento superior de empuje-peso, sistemas de fusión de sensores y radares de próxima generación y modelos de asociación de defensa personalizados diseñados para la superioridad aérea, misiones de ataque, apoyo aéreo cercano y disuasión estratégica en los mercados de defensa nacionales y aliados.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE AVIONES DE COMBATE

Avanzando en las capacidades de sigilo, fusión de sensores y guerra digital para redefinir el desarrollo de aviones de combate modernos

Una tendencia dominante que está remodelando el mercado es la rápida integración de la arquitectura sigilosa, los radares activos de escaneo electrónico (AESA) y la fusión de sensores impulsados por inteligencia artificial dentro de las plataformas de próxima generación. Las fuerzas aéreas a nivel mundial están dando prioridad a los aviones que puedan operar en entornos electromagnéticos en disputa, ejecutar enfrentamientos más allá del alcance visual y conectarse sin problemas dentro de ecosistemas de combate conjuntos. El auge de los programas de cazas de sexta generación, los conceptos de pilotos leales no tripulados y la compatibilidad con armas de energía dirigida reflejan un cambio fundamental hacia aviones de combate multidominio conectados digitalmente que amplían la letalidad al tiempo que reducen la carga cognitiva del piloto y aumentan la capacidad de supervivencia de la misión.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes tensiones geopolíticas y los mandatos de modernización de la defensa para impulsar la adquisición de productos

Las crecientes rivalidades geopolíticas, las disputas territoriales y el resurgimiento de la competencia entre las grandes potencias están impulsando a las naciones a acelerar la inversión en capacidades avanzadas de combate aéreo, impulsando el crecimiento del mercado de aviones de combate. Los gobiernos están aumentando los presupuestos de defensa con un enfoque específico en reemplazar plataformas obsoletas y lograr paridad o superioridad tecnológica sobre adversarios potenciales. Los compromisos de los miembros de la OTAN, la dinámica de seguridad del Indo-Pacífico y los equilibrios de poder en Medio Oriente están impulsando ciclos sostenidos de adquisiciones. Además, la eficacia demostrada del poder aéreo de precisión en los conflictos modernos refuerza la demanda institucional de combatientes capaces de integrar municiones avanzadas,guerra electrónicasistemas e inteligencia en el campo de batalla en tiempo real dentro de marcos operativos conjuntos y de coalición.

RESTRICCIONES DEL MERCADO

Los costos prohibitivos de desarrollo y ciclo de vida pueden obstaculizar las decisiones de adquisición de aviones

Los costos excepcionalmente altos asociados con el diseño, desarrollo, producción y mantenimiento de aviones de combate avanzados representan una restricción fundamental a la expansión del mercado. Las plataformas de quinta generación exigen una inversión sustancial en la adquisición de unidades y durante décadas de mantenimiento, actualizaciones, capacitación de pilotos y soporte a la cadena de suministro. Los presupuestos de defensa más pequeños entre los países en desarrollo limitan su capacidad para comprometerse con plataformas premium, a menudo postergando los cronogramas de modernización o buscando alternativas de nivel inferior. Los excesos presupuestarios y los retrasos en los cronogramas de los principales programas de cazas erosionan aún más la confianza en las adquisiciones, lo que lleva a los gobiernos a reevaluar las cantidades de adquisiciones o extender la vida útil de las flotas existentes en lugar de proceder con nuevos contratos de aeronaves.

OPORTUNIDADES DE MERCADO

Programas de modernización de flotas e iniciativas autóctonas de fabricación de defensa para abrir nuevas fronteras de crecimiento

Están surgiendo importantes oportunidades de mercado a partir de programas de reemplazo de flotas a gran escala y de la creciente voluntad gubernamental de desarrollar capacidades de combate autóctonas. Países de Asia, Medio Oriente y Europa del Este están acelerando las decisiones de adquisiciones para reemplazar las envejecidas plataformas occidentales heredadas de la era soviética por aviones tecnológicamente superiores. Las inversiones paralelas en bases industriales aeroespaciales nacionales a través de programas como el TEJAS Mk-II de la India y el KAAN de Turquía están ampliando el panorama competitivo. Los mercados de exportación para plataformas multifuncionales probadas siguen siendo muy lucrativos, y las naciones aliadas buscan interoperabilidad, acuerdos de transferencia de tecnología y asociaciones de mantenimiento a largo plazo como incentivos estratégicos.

DESAFÍOS DEL MERCADO

Las complejas regulaciones de exportación y los alineamientos geopolíticos pueden impedir las transacciones transfronterizas de los combatientes

Los fabricantes de aviones de combate enfrentan desafíos sustanciales al sortear las sensibilidades geopolíticas, los regímenes de control de exportaciones y los requisitos de certificación de usuario final que rigen las transacciones internacionales de defensa. Marcos regulatorios como el Reglamento sobre Tráfico Internacional de Armas de Estados Unidos imponen controles estrictos sobre la transferencia de tecnología, limitando el acceso al mercado para posibles compradores y creando desventajas competitivas para los fabricantes occidentales frente a rivales con menos restricciones. Además, los cambios en las alianzas diplomáticas, los regímenes de sanciones y los procesos de aprobación parlamentaria introducen una incertidumbre significativa en los plazos de las adquisiciones. La creciente preferencia por acuerdos de compensación y mandatos de coproducción complica aún más las negociaciones de contratos, exigiendo un mayor compromiso industrial de los exportadores y aumentando el riesgo de ejecución de programas.

Análisis de segmentación

Por clase de plataforma

Ampliación de las brechas de capacidad y modernización con presupuesto limitado para acelerar el crecimiento del segmento de caza mediano

Según la clase de plataforma, el mercado se segmenta en caza ligero, caza medio y caza pesado.

El segmento de caza medio representó la mayor cuota de mercado en 2025. La demanda de productos está aumentando a medida que los establecimientos de defensa buscan plataformas rentables que equilibren la capacidad operativa con la asequibilidad. Los países con presupuestos de adquisición limitados prefieren cada vez más los cazas medianos que ofrecen versatilidad polivalente, huellas logísticas reducidas y costos de ciclo de vida competitivos, lo que hace que esta clase de plataforma sea fundamental para las estrategias de modernización de flotas en todo el mundo.

Se prevé que el segmento de cazas pesados aumente a una tasa compuesta anual del 5,4% durante el período previsto.

Por propulsión

El segmento de motores gemelos lideró el mercado impulsado por su capacidad de carga útil mejorada y redundancia de empuje

Según la propulsión, el mercado se segmenta en monomotor y bimotor.

En 2025, el segmento de los bimotores dominó la cuota de mercado mundial de aviones de combate. Estos aviones de combate están experimentando una mayor demanda debido a su redundancia de empuje superior, alcance extendido y capacidad de carga útil mejorada, fundamental para operaciones aéreas de alta intensidad. Las fuerzas aéreas que operan en entornos marítimos o expedicionarios disputados y de larga duración prefieren constantemente configuraciones bimotores, lo que refuerza el interés en las adquisiciones en los programas militares avanzados a nivel mundial.

Se prevé que el segmento de un solo motor crezca a una tasa compuesta anual del 5,6% durante el período previsto.

Por tipo

Necesidad de flexibilidad en la misión para impulsar el crecimiento del segmento de cazas polivalentes

Según el tipo, el mercado se segmenta en ataque ligero, guerra electrónica, caza polivalente, entrenador y otros.

Se prevé que el segmento de cazas polivalentes sea testigo de una cuota de mercado dominante durante el período de previsión. Estos cazas dominan las prioridades de adquisición a medida que las fuerzas aéreas buscan plataformas únicas capaces de ejecutar misiones de superioridad aérea, ataque terrestre, guerra electrónica y reconocimiento. La versatilidad de los aviones multiusos maximiza el retorno operativo de la inversión, permitiendo a las fuerzas aéreas más pequeñas mantener una capacidad de combate integral al tiempo que consolidan la complejidad de la flota y los requisitos de mantenimiento.

Se proyecta que el segmento de gestión de guerra electrónica crecerá a una tasa compuesta anual alta del 7,6% durante el período previsto.

Por despegue y aterrizaje

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Infraestructura de aeródromo establecida y simplicidad operativa para respaldar el crecimiento del segmento de despegue y aterrizaje convencional

Según el despegue y aterrizaje, el mercado se segmenta en despegue y aterrizaje convencional, despegue y aterrizaje corto y despegue y aterrizaje vertical.

El segmento de despegue y aterrizaje convencional dominó la cuota de mercado en 2025. Este dominio está respaldado por la infraestructura de aeródromos existente, una menor complejidad operativa y una mayor competencia de los pilotos. La mayoría de las fuerzas aéreas que operan desde bases terrestres establecidas continúan especificando configuraciones CTOL, lo que garantiza que este segmento conserve la mayor proporción de programas de adquisición de cazas en todo el mundo.

Además, se prevé que el segmento de despegue y aterrizaje vertical crezca a una tasa compuesta anual del 6,0% durante el período de análisis.

Perspectivas regionales del mercado de aviones de combate

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Fighter Jet Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, con un valor de 29,99 mil millones de dólares, y también mantuvo la participación líder en 2025, con un valor de 31,84 mil millones de dólares. América del Norte lidera el mercado global impulsado por la inversión sostenida de defensa estadounidense en plataformas avanzadas de quinta generación, programas de interoperabilidad aliados y la modernización continua de las flotas existentes para abordar las amenazas estratégicas en evolución.

Mercado de aviones de combate de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 31.690 millones de dólares en 2026. El mercado está preparado para representar una tasa compuesta anual de aproximadamente el 5,0% durante el período previsto. Estados Unidos impulsa la demanda global a través de adquisiciones sostenidas de F-35, inversiones en dominio aéreo de próxima generación y amplias ventas militares extranjeras aliadas que respaldan la interoperabilidad entre la OTAN y los países socios del Indo-Pacífico.

Europa

Se estima que el mercado europeo alcanzará los 20,13 mil millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. La demanda de productos en Europa está aumentando marcadamente en medio de los compromisos de gasto de la OTAN, las necesidades de reemplazo de flotas y la urgencia creada por los problemas regionales.seguridadcambios, y las naciones invierten fuertemente en plataformas nacionales y programas de adquisiciones aliados.

Mercado de aviones de combate del Reino Unido

Se estima que el mercado del Reino Unido alcanzará un valor de alrededor de 2.740 millones de dólares en 2026 y exhibirá una tasa compuesta anual de aproximadamente el 5,1% durante el período previsto. El Reino Unido está invirtiendo significativamente en la modernización de los cazas a través de la expansión de su flota F-35B y la participación activa en el programa Tempest de sexta generación, reforzando su compromiso de mantener la superioridad en el combate aéreo de primera línea.

Mercado de aviones de combate de Alemania

Se prevé que el mercado alemán alcance aproximadamente 3.770 millones de dólares en 2026. El mercado alemán está evolucionando a través de las actualizaciones de la flota de tifones Eurofighter y su compromiso con el programa Future Combat Air System, lo que refleja obligaciones más amplias de la OTAN y prioridades de reinversión en defensa nacional.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico alcance una valoración de 21,73 mil millones de dólares para 2026 y registre una tasa compuesta anual del 5,3% durante el período previsto. Este mercado regional se está expandiendo a un ritmo moderado, impulsado por la escalada de tensiones territoriales, la expansión de los presupuestos de defensa y ambiciosos programas de desarrollo de cazas autóctonos en China, India, Japón, Corea del Sur y Australia.

Mercado de aviones de combate de China

Se prevé que el mercado de China sea uno de los mercados más grandes de Asia Pacífico, con ingresos estimados en 2026 que alcanzarán alrededor de 8,41 mil millones de dólares. China está expandiendo rápidamente sus capacidades de combate a través de la producción autóctona de J-20 de quinta generación y el desarrollo avanzado de la plataforma naval J-35, respaldados por ambiciosos objetivos de modernización militar y crecientes ambiciones de proyección de poder regional.

Mercado de aviones de combate de Japón

Se estima que el valor del mercado japonés alcanzará alrededor de 3.060 millones de dólares estadounidenses en 2026. El mercado de este país está preparado para representar una tasa compuesta anual del 4,3% durante el período previsto. Japón está acelerando la inversión en aviones de combate a través de la expansión de la flota F-35 y su programa de cazas de próxima generación F-X liderado a nivel nacional, impulsado por la evolución de las amenazas regionales y el fortalecimiento de los compromisos de alianza de defensa con los EE. UU.

Mercado de aviones de combate de la India

Se estima que el mercado de la India alcanzará un valor de alrededor de 4250 millones de dólares en 2026. Este mercado se está expandiendo gracias a las adquisiciones de Rafale, el desarrollo de Tejas Mk-II y la modernización en curso de la flota en el marco de su iniciativa Atmanirbhar Bharat, que posiciona al país como una potencia de fabricación aeroespacial local en crecimiento.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. Se espera que estas regiones experimenten un crecimiento moderado durante el período previsto. Se prevé que los mercados de Medio Oriente, África y América Latina alcancen los 5.520 millones de dólares y 1.890 millones de dólares, respectivamente, en 2026. El resto del mercado mundial está siendo testigo de una creciente actividad de adquisición de aviones de combate, particularmente en Medio Oriente y América Latina, donde las naciones están actualizando sus flotas envejecidas en medio de una dinámica de seguridad regional y asociaciones de defensa diversificadas.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en la ampliación de la producción sigilosa y la modernización de la flota para reforzar sus posiciones en el mercado

El panorama del mercado de aviones de combate se está viendo fortalecido por actores clave que están representando un cambio desde las ventas de aviones independientes hacia ecosistemas aéreos de combate a largo plazo construidos en torno al sigilo,fusión de sensores, sistemas de misión abiertos, integración de armas avanzadas, guerra electrónica y modernización del ciclo de vida. Empresas como Lockheed Martin, Boeing, Dassault Aviation, Saab, BAE Systems, Airbus, Leonardo, UAC, AVIC y Hindustan Aeronautics Limited se están centrando en aumentos de producción, campañas de exportación, ensamblaje local, actualizaciones de sistemas de misión y desarrollo de cazas de próxima generación para asegurar ingresos recurrentes en defensa. El programa F-35 de Lockheed Martin sigue siendo el ancla de demanda más fuerte: la compañía informó 191 entregas de F-35 en 2025, lo que demuestra la ventaja de escala de la producción de cazas de quinta generación. Boeing está posicionando el F-15EX en torno a la carga útil, el alcance, la arquitectura abierta, la guerra electrónica y la futura integración colaborativa de aviones de combate, mientras que Dassault está aprovechando el impulso de las exportaciones de Rafale para profundizar su cartera de pedidos, respaldado por 21 entregas de Rafale en 2024 y pedidos internacionales continuos.

LISTA DE EMPRESAS CLAVE DE JETS DE COMBATE PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- La compañía Boeing(A NOSOTROS.)

- Dassault Aviación SA(Francia)

- Saab AB(Suecia)

- BAE Systems plc(Reino Unido)

- Airbus SE (Países Bajos)

- Leonardo S.p.A.(Italia)

- United Aircraft Corporation (UAC) (Rusia)

- Corporación de la Industria de la Aviación de China (AVIC) (China)

- Hindustan Aeronáutica Limitada (HAL)(India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2026:Israel amplió las capacidades de su flota F-35I Adir de 34 millones de dólares con un nuevo contrato de aviónica de Elbit Systems.

- Mayo de 2026:El gobierno indio finalizó la carta de solicitud (LoR) para un programa masivo de 39 mil millones de dólares para adquirir 114 aviones Rafale.

- Mayo de 2026:Dassault Aviation y Tata Advanced Systems Limited (TASL) finalizaron acuerdos de transferencia de producción para fabricar secciones de fuselaje Rafale en India, cuya producción comenzará en 2028.

- Abril de 2025:India firmó un acuerdo de mil millones de dólares con Estados Unidos para 113 motores GE para propulsar sus aviones de combate nacionales Tejas Mk1A.

- Marzo de 2025:El Departamento de la Fuerza Aérea de Estados Unidos adjudicó a Boeing el contrato de desarrollo de ingeniería y fabricación para la plataforma NGAD de próxima generación (designada como F-47).

COBERTURA DEL INFORME

El informe de investigación de mercado ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los factores clave que impulsan el crecimiento del mercado y analiza los desafíos para la expansión, brindando una imagen detallada del panorama de la industria de los aviones de combate. El estudio también destaca los avances recientes para ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de plataforma, por propulsión, por tipo, por despegue y aterrizaje y región |

| Por clase de plataforma |

|

| Por propulsión |

|

| Por tipo |

|

| Por despegue y aterrizaje |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 78.640 millones de dólares en 2025 y se prevé que alcance los 126.520 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 31.840 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,5% durante el período previsto de 2026-2034.

Por clase de plataforma, el segmento de caza medio lideró el mercado en 2025.

Las crecientes tensiones geopolíticas y los mandatos de modernización de la defensa son factores clave que impulsan el crecimiento del mercado.

Lockheed Martin Corporation (EE.UU.), The Boeing Company (EE.UU.), Dassault Aviation SA (Francia), Saab AB (Suecia), BAE Systems plc (Reino Unido) y Hindustan Aeronautics Limited (HAL) (India) son actores importantes en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.