Tamaño del mercado de logística de vehículos terminados, participación y análisis de la industria, por tipo de vehículo (Hatchback y sedanes, SUV, LCV y HCV), por propulsión del vehículo (ICE y eléctrico), por modo de transporte (carretera, ferrocarril, vías navegables y aéreo), por distribución (nacional e internacional), por tipo de servicio (transporte primario, distribución secundaria/de última milla, servicios portuarios y terminales, almacenamiento y gestión de patios y servicios de valor agregado) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

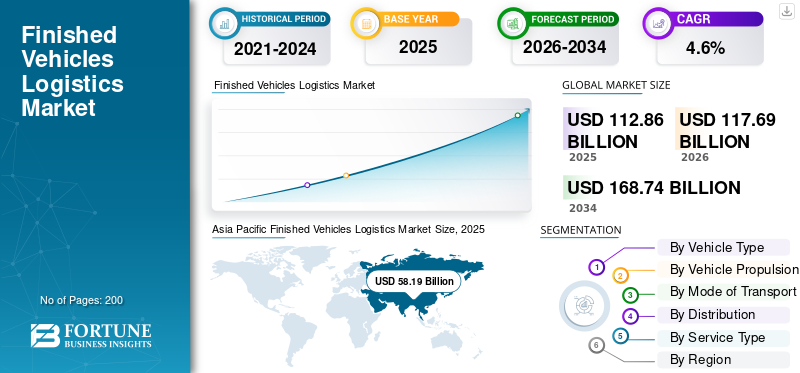

El tamaño del mercado mundial de logística de vehículos terminados se valoró en 112,86 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 117,69 mil millones de dólares en 2026 a 168,74 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,6% durante el período previsto. Asia Pacífico dominó el mercado mundial de logística de vehículos terminados con una participación de mercado del 51,56% en 2025.

El mercado de logística de vehículos terminados está experimentando un crecimiento constante, impulsado por el aumento de la producción mundial de vehículos, la expansión del comercio automotriz transfronterizo y la creciente demanda de una distribución eficiente de vehículos comerciales y de pasajeros. Los fabricantes de automóviles subcontratan cada vez más las operaciones logísticas a proveedores especializados para optimizar costos, reducir los tiempos de entrega y gestionar complejas redes de transporte multimodal. La creciente adopción devehículos eléctricosTambién está remodelando los requisitos logísticos, con un mayor enfoque en el manejo de baterías, el cumplimiento de la seguridad y la infraestructura de transporte dedicada. Además, las inversiones en gestión digital de flotas, seguimiento de vehículos en tiempo real y automatización de patios están mejorando la eficiencia operativa y la visibilidad en toda la cadena de suministro. Las inversiones gubernamentales en infraestructura portuaria, conectividad ferroviaria y redes de carreteras respaldan aún más la expansión del mercado, particularmente en las economías emergentes.

- Por ejemplo, en diciembre de 2025, Wallenius Wilhelmsen consiguió una extensión de contrato de 500 millones de dólares con fabricantes de automóviles y equipos pesados, fortaleciendo los servicios de logística de vehículos a largo plazo, la utilización de flotas y las redes globales de capacidad de envío RoRo.

Además, actores importantes como CEVA Logistics, DHL Supply Chain, Kuehne+Nagel y DB Schenker se están centrando en la expansión de la capacidad, iniciativas de sostenibilidad y soluciones logísticas impulsadas por la tecnología para cumplir con los cambiantes requisitos y estándares regulatorios de los OEM automotrices.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de logística de vehículos terminados CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 112,86 mil millones de dólares

- Tamaño del mercado en 2026: 117,69 mil millones de dólares

- Tamaño del mercado previsto para 2034: 168 740 millones de dólares

- CAGR: 4,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado de logística de vehículos terminados con una participación del 51,56% en 2025.

- Se prevé que el segmento de vehículos comerciales ligeros será el de más rápido crecimiento, registrando una tasa compuesta anual del 5,5% durante el período previsto.

- Se prevé que el segmento de vehículos eléctricos será el de más rápido crecimiento, registrando una tasa compuesta anual del 9,2% durante el período previsto.

Asia Pacífico

Valorado en 58,19 mil millones de dólares en 2025, impulsado por la alta producción de vehículos, la expansión de las exportaciones y la creciente fabricación de vehículos eléctricos.

Europa

Valorado en 25.590 millones de dólares en 2025, impulsado por una sólida fabricación de automóviles y amplias redes logísticas multimodales.

América del norte

Se prevé que alcance los 25.310 millones de dólares en 2026, respaldado por una sólida producción de automóviles y una infraestructura de transporte avanzada.

A NOSOTROS.

Se prevé que alcance los 16.540 millones de dólares para 2026, respaldado por una alta producción de vehículos y sólidas redes de distribución nacional.

Japón

Se espera que experimente un crecimiento constante, impulsado por fuertes exportaciones de vehículos y una infraestructura logística automotriz avanzada.

Leer más

TENDENCIAS DEL MERCADO DE LOGÍSTICA DE VEHÍCULOS TERMINADOS

La creciente inversión gubernamental en infraestructura de transporte es una tendencia clave en el mercado

La creciente inversión gubernamental en infraestructura de transporte y logística se ha convertido en una de las tendencias clave del mercado de logística de vehículos terminados. Los gobiernos de las economías desarrolladas y emergentes están dando prioridad a la mejora de puertos, carreteras, corredores ferroviarios y centros logísticos interiores para respaldar la creciente producción y exportación de automóviles. Estas iniciativas tienen como objetivo reducir los tiempos de tránsito, disminuir los costos logísticos y aliviar la congestión en puntos clave de manipulación de vehículos. Además, el apoyo político al transporte multimodal y los incentivos para el movimiento de vehículos por ferrocarril y mar están fortaleciendo las redes de distribución de vehículos terminados y mejorando la resiliencia de la cadena de suministro, apoyando así el crecimiento del mercado.

- En noviembre de 2025, el Gobierno de la India informó sobre reducciones de costos logísticos y mejoras en la infraestructura multimodal, lo que impulsó la conectividad por carreteras, ferrocarriles y vías navegables, mejoró la eficiencia del transporte de vehículos y apoyó un movimiento más rápido de vehículos terminados en todo el país.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente producción mundial de vehículos está acelerando el crecimiento del mercado

El creciente volumen de producción mundial de vehículos es un factor importante que impulsa el mercado. Los fabricantes de automóviles están ampliando sus capacidades de fabricación para satisfacer la creciente demanda deturismos,SUV y vehículos comerciales en los mercados nacionales y de exportación. A medida que aumentan los volúmenes de producción, se intensifica la necesidad de transporte, almacenamiento y distribución eficientes de vehículos terminados. Este crecimiento expande directamente la demanda de servicios logísticos especializados, incluido el movimiento por carretera, ferrocarril, mar y aire, así como el manejo portuario y la gestión de patios. En consecuencia, los proveedores de logística están invirtiendo en expansión de capacidad, optimización de flotas y soluciones de seguimiento digital para gestionar un mayor rendimiento y redes de distribución complejas. Estos factores combinados están acelerando la adopción de servicios de logística de vehículos terminados subcontratados a nivel mundial.

- En septiembre de 2025, SIAM informó exportaciones de vehículos de pasajeros de 2,42 lakh de unidades, un aumento interanual del 23%, lo que impulsó la demanda del mercado de logística de vehículos terminados, la infraestructura y la eficiencia del transporte de exportación en la cadena de suministro automotriz de la India.

RESTRICCIONES DEL MERCADO

Altos costos logísticos y limitaciones de infraestructura para restringir el crecimiento del mercado

Los altos costos logísticos combinados con limitaciones de infraestructura plantean una restricción significativa al crecimiento del mercado de logística de vehículos terminados. El transporte de vehículos terminados requiere transportistas especializados, equipos de manipulación dedicados, patios de almacenamiento seguros y coordinación multimodal, todo lo cual aumenta sustancialmente los costos operativos. El aumento de los precios del combustible, la escasez de mano de obra y los gastos de seguros presionan aún más los márgenes de ganancias de las empresas de logística. Además, la capacidad portuaria inadecuada, los cuellos de botella ferroviarios y las redes de carreteras congestionadas en varias regiones provocan retrasos, riesgos de daños a los vehículos y tiempos de respuesta más largos. Estos desafíos reducen la eficiencia operativa y aumentan los costos para los fabricantes de equipos originales de automóviles, lo que limita su capacidad para escalar las redes de distribución de manera eficiente y restringe la expansión general del mercado.

- En junio de 2024, IRU informó que las tarifas de los contratos de transporte de mercancías por carretera en Europa aumentaron un 3,7 % interanual, mientras que las tarifas al contado disminuyeron un 0,3 %, lo que afectó a los costes de logística por carretera de los vehículos terminados y a la planificación de la capacidad de los transportistas en toda Europa.

OPORTUNIDADES DE MERCADO

Expansión de las exportaciones automotrices de las economías emergentes para crear oportunidades de crecimiento del mercado

Se espera que la rápida expansión de las exportaciones de automóviles de las economías emergentes cree importantes oportunidades de crecimiento en el mercado de la logística de vehículos terminados. Los países de Asia, Europa del Este y América Latina están fortaleciendo sus posiciones como centros mundiales de fabricación y exportación de vehículos debido a ventajas de costos y acuerdos comerciales favorables. Esta tendencia está aumentando la demanda de transporte internacional de vehículos, manipulación de vehículos en puertos, patios de almacenamiento y soluciones logísticas multimodales. Para respaldar los crecientes volúmenes de exportación, los proveedores de logística están ampliando las capacidades portuarias, desarrollando corredores de exportación específicos y mejorando la coordinación transfronteriza. Estos desarrollos están permitiendo a las empresas de logística captar nuevos negocios de fabricantes de equipos originales que buscan socios logísticos confiables y escalables centrados en la exportación.

- En agosto de 2025, los incentivos revisados a la exportación de vehículos eléctricos de Tailandia podrían impulsar las exportaciones anuales de vehículos de 12.500 a 52.000 unidades para 2026, fortaleciendo la industria logística de vehículos terminados y posicionando a Tailandia como un centro de exportación clave.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro y los desequilibrios de capacidad plantearán un desafío crítico para el crecimiento del mercado

Las interrupciones de la cadena de suministro y los desequilibrios de capacidad siguen planteando un desafío crítico para el mercado. El mercado es muy sensible a las tensiones geopolíticas, los cambios en las políticas comerciales, la congestión portuaria y la escasez de mano de obra, que pueden alterar abruptamente los flujos de vehículos entre regiones. Los cambios repentinos de producción, la demanda desigual de vehículos y la disponibilidad limitada de transportistas especializados a menudo provocan cuellos de botella, retrasos en las entregas y acumulación de inventarios en los puertos y patios de almacenamiento. Estas interrupciones reducen la confiabilidad logística, aumentan los tiempos de permanencia y elevan los costos para los fabricantes de equipos originales (OEM) de automóviles, lo que socava la eficiencia de la distribución y la planificación a largo plazo.

Análisis de segmentación

Por tipo de vehículo

La creciente demanda de SUV y la expansión de las aplicaciones de vehículos comerciales ligeros para impulsar el crecimiento segmentario

Según el tipo de vehículo, el mercado se segmenta en hatchback y sedanes,SUV, LCV y HCV.

Se prevé que el segmento de los SUV represente la mayor cuota de mercado de vehículos terminados. El dominio de este segmento se atribuye principalmente al fuerte cambio global en la preferencia de los consumidores hacia los SUV debido a su posición de asiento más alta, mayor percepción de seguridad y versatilidad en el uso urbano y semiurbano. Los crecientes volúmenes de producción de SUV en América del Norte, Europa y Asia Pacífico han aumentado significativamente la demanda de servicios de transporte, manipulación portuaria y almacenamiento de vehículos a gran escala. Además, los SUV suelen ocupar más espacio y requieren transportistas especializados, lo que aumenta aún más la demanda logística por unidad, fortaleciendo la posición del segmento en el mercado. Se espera que los continuos lanzamientos de modelos SUV y la producción orientada a la exportación mantengan este dominio.

- En diciembre de 2024, Mahindra informó un crecimiento interanual del 22 % en las ventas de SUV de noviembre, lo que aumentó los movimientos salientes de vehículos terminados y fortaleció la demanda de logística nacional de vehículos ferroviarios y de carretera en toda la India.

Se prevé que el segmento de vehículos comerciales ligeros será el de más rápido crecimiento, registrando una tasa compuesta anual del 5,5% durante el período de previsión del mercado de logística de vehículos terminados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión del vehículo

La base de vehículos ICE establecida sostiene una alta demanda logística de vehículos terminados

Basado en la propulsión de vehículos, el mercado se segmenta enmotor de combustión interna (ICE)vehículos y eléctricos.

Se prevé que el segmento ICE represente la mayor proporción en 2025. Este dominio está impulsado por la vasta base instalada de vehículos comerciales y de pasajeros propulsados por ICE a nivel mundial, respaldada por ecosistemas de fabricación maduros y una amplia infraestructura de combustible. La producción continua de vehículos ICE para uso nacional y exportación garantiza una demanda constante de transporte de vehículos por carretera, ferrocarril y marítimo, así como servicios de manipulación y almacenamiento portuario. Como resultado, los proveedores de logística continúan destinando la mayor parte de su capacidad al movimiento de vehículos ICE, reforzando el liderazgo del segmento en el mercado.

- En julio de 2025, los vehículos ICE dominaron las ventas de 4W, liderados por las 128.737 unidades de Maruti Suzuki. La mayoría de los fabricantes de equipos originales informaron ventas insignificantes o nulas de vehículos eléctricos, lo que subraya la continua prevalencia del ICE a pesar de la penetración selectiva de los vehículos eléctricos.

Se prevé que el segmento de vehículos eléctricos será el de más rápido crecimiento, registrando una tasa compuesta anual del 9,2% durante el período previsto.

Por distribución

Los fuertes flujos de vehículos nacionales anclan las operaciones logísticas de vehículos terminados

Según la distribución, el mercado se segmenta en nacional e internacional.

El segmento nacional dominó el mercado en 2025. Este dominio se debe principalmente a los altos volúmenes de movimiento de vehículos dentro del país, desde las plantas de fabricación hasta los centros de distribución regionales, los concesionarios y los clientes de flotas. Los grandes mercados automotrices, como Estados Unidos, China, India y Alemania, dependen en gran medida de las redes de carreteras y ferrocarriles para la distribución nacional de vehículos debido a plazos de entrega más cortos, menor complejidad regulatoria y eficiencia de costos. La producción continua de vehículos para satisfacer la demanda local garantiza una actividad logística nacional estable y recurrente, reforzando la posición de liderazgo del segmento en el mercado.

- En marzo de 2024, Hyundai Motor comprometió 21 mil millones de dólares para la fabricación de vehículos, la cadena de suministro y la logística de EE. UU., fortaleciendo los flujos nacionales de vehículos terminados, el uso de los puertos y las redes de transporte interior en toda América del Norte.

Se prevé que el segmento internacional será el de más rápido crecimiento, registrando una tasa compuesta anual del 5,6% durante el período previsto.

Por modo de transporte

Amplias redes de transporte por carretera forman la columna vertebral de la logística de vehículos terminados

Según el modo de transporte, el mercado se segmenta en transporte por carretera, ferrocarril, vías navegables y aéreo.

Se prevé que el segmento de carreteras represente la mayor parte del mercado. Este dominio está impulsado por la flexibilidad, la conectividad puerta a puerta y la amplia disponibilidad de flotas de camiones y transportistas de automóviles especializados. El transporte por carretera se utiliza ampliamente para el movimiento de vehículos de corta y media distancia desde las plantas de fabricación hasta los centros de distribución, puertos y concesionarios. Su capacidad para atender los requisitos de entrega de última milla con una dependencia mínima de la infraestructura lo convierte en el modo de transporte preferido en los principales mercados automotrices, manteniendo así altos niveles de utilización para la logística de vehículos terminados en carretera.

- En noviembre de 2024, Autozi lanzó una plataforma de cadena de suministro transfronteriza entre China y Europa, mejorando la eficiencia logística de los vehículos terminados, reduciendo los plazos de entrega y respaldando los crecientes volúmenes de comercio automotriz entre los mercados asiáticos y europeos.

Se prevé que el segmento del transporte aéreo será el de más rápido crecimiento, registrando una tasa compuesta anual del 6,8% durante el período previsto.

Por tipo de servicio

Servicios de transporte primario Ancla principal Operaciones logísticas de vehículos terminados

Según el tipo de servicio, el mercado se segmenta en transporte primario, distribución secundaria/de última milla, servicios portuarios y terminales, almacenamiento y gestión de patios, y servicios de valor añadido.

Se prevé que el segmento de transporte primario domine el mercado. Este dominio está impulsado por el gran volumen de movimientos de vehículos desde las plantas de fabricación hasta los centros de distribución regionales, los puertos y los principales centros. El transporte primario constituye la columna vertebral de la logística de vehículos terminados y depende en gran medida de la carretera, el ferrocarril y las vías fluviales para manejar de manera eficiente envíos a gran escala y de larga distancia. Los niveles constantes de producción de vehículos y la fabricación orientada a la exportación sostienen aún más la fuerte demanda de servicios de transporte primario, reforzando la posición de liderazgo del segmento en el mercado.

Se prevé que el segmento de servicios portuarios y terminales será el de más rápido crecimiento, registrando una tasa compuesta anual del 6,0% durante el período previsto.

Perspectivas regionales del mercado logístico de vehículos terminados

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

Asia Pacífico

Asia Pacific Finished Vehicles Logistics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en el mercado de logística de vehículos terminados, valorada en 56,34 mil millones de dólares en 2024, y también mantuvo la participación líder en 2025, con 58,19 mil millones de dólares. El mercado regional está impulsado por los altos volúmenes de producción de automóviles, la expansión de las exportaciones de vehículos de China, Japón, Corea del Sur y la India y la creciente demanda interna de vehículos. La rápida industrialización, la mejora de la infraestructura portuaria y ferroviaria, el aumento de la fabricación de vehículos eléctricos y las iniciativas de facilitación del comercio y logística lideradas por el gobierno fortalecen aún más la logística regional de vehículos terminados y las redes de distribución de logística inversa.

Mercado logístico de vehículos terminados de China

Teniendo en cuenta la fuerte contribución de Asia Pacífico y el dominio de China dentro de la región, el mercado logístico de vehículos terminados de China puede estimarse analíticamente en alrededor de USD 35,49 mil millones en 2025, lo que representa aproximadamente el 7,40% de las ventas logísticas mundiales de vehículos terminados.

Resto del mundo

Se prevé que el resto del mundo, que comprende América del Sur, Oriente Medio y África, registre una tasa de crecimiento del 4,8% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 5.760 millones de dólares estadounidenses para 2026. El crecimiento está impulsado por el aumento de las importaciones de vehículos, la ampliación de las plantas de ensamblaje, las inversiones en infraestructura y la mejora de la conectividad portuaria en los mercados emergentes.

América del norte

Se estima que el mercado de logística de vehículos terminados de América del Norte alcanzará los 25,31 mil millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está impulsado por una alta producción y venta de vehículos, sólidas redes de distribución nacional y una importante actividad de importación y exportación de automóviles. Una infraestructura vial, ferroviaria y portuaria bien desarrollada, la adopción temprana de soluciones logísticas digitales, los crecientes envíos de vehículos eléctricos y las inversiones continuas en conectividad intermodal respaldan aún más el transporte eficiente de vehículos terminados en toda la región.

Mercado logístico de vehículos terminados de EE. UU.

Estados Unidos dominó la región y se estima que alcanzará los 16.540 millones de dólares en 2026, lo que representa alrededor del 14,1% de las ventas globales. El mercado logístico de vehículos terminados de EE. UU. está impulsado por una alta producción de vehículos, una sólida distribución nacional, importaciones sólidas y una infraestructura de transporte avanzada.

Europa

Se espera que Europa sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado europeo alcance una valoración de 25.590 millones de dólares en 2025. El mercado europeo está impulsado por una sólida fabricación de automóviles en Alemania, Francia y Europa del Este, y un elevado comercio intrarregional de vehículos. La amplia infraestructura vial, ferroviaria y portuaria, el aumento de las exportaciones de vehículos, la adopción del transporte multimodal y las inversiones en logística centradas en la sostenibilidad respaldan aún más la logística eficiente de vehículos terminados en toda la región.

Mercado logístico de vehículos terminados del Reino Unido

El mercado de logística de vehículos terminados del Reino Unido en 2026 se estima en alrededor de 1.350 millones de dólares, lo que representa aproximadamente el 1,1% de los ingresos globales de logística de vehículos terminados.

Mercado logístico de vehículos terminados en Alemania

Se prevé que el mercado de logística de vehículos terminados de Alemania alcance aproximadamente 5.980 millones de dólares en 2026, lo que equivale a alrededor del 5,1% de las ventas globales de logística de vehículos terminados.

PAISAJE COMPETITIVO

Actores clave de la industria

Expansión de la capacidad estratégica y asociaciones de actores clave para fortalecer la posición en el mercado

El mercado mundial de logística de vehículos terminados muestra una estructura moderadamente consolidada, con destacados actores del mercado como CEVA Logistics, DHL Supply Chain, Kuehne+Nagel y DB Schenker con una importante participación de mercado. Su sólido posicionamiento está respaldado por amplias redes globales, contratos a largo plazo con fabricantes de equipos originales de automóviles e inversiones continuas en expansión de flotas, terminales portuarias y plataformas logísticas digitales. Las asociaciones estratégicas y las inversiones en infraestructura son enfoques clave adoptados por estos actores para mejorar la eficiencia operativa y la cobertura de servicios.

- En junio de 2024, CEVA Logistics amplió los servicios de transporte de vehículos especiales terminados en más de 15 países europeos, mejorando la capacidad para vehículos de gran tamaño y alto valor y fortaleciendo el transporte transfronterizo.logística automotriz

Otros actores notables que operan en el mercado global de logística de vehículos terminados incluyen Maersk Logistics & Services, Toll Group, Nippon y otros. Se espera que estas empresas se centren en la automatización de terminales, iniciativas de sostenibilidad y soluciones logísticas listas para vehículos eléctricos para fortalecer su posición competitiva durante el período de pronóstico.

LISTA DE EMPRESAS DE LOGÍSTICA DE VEHÍCULOS TERMINADOS CLAVE PERFILADAS

- Logística CEVA(Francia)

- Mundo DP(EAU)

- DSV(Dinamarca)

- Kuehne Nagel(Suiza)

- Cadena de suministro de DHL (Alemania)

- Maersk (Dinamarca)

- United Parcel Service (EE.UU.)

- Grupo de peaje (Australia)

- Wallenius Wilhelmsen (Suecia/Noruega)

- Hyundai Glovis (Corea del Sur)

- Logística VASCOR (EE. UU.)

- Esfera Global (EE.UU.)

- BLG Logística (Alemania)

- Grupo Gefco (Francia)

- Nippon Express (Japón)

- Wallenius Wilhelmsen (Noruega)

- NYK Global (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:El puerto de Dighi en Navi Mumbai manejará 200.000 automóviles anualmente a través de una nueva instalación de exportación de automóviles con Adani Ports y la empresa conjunta de Motherson, mejorando la infraestructura logística de vehículos de la India.

- Agosto de 2025:DP World amplió la capacidad logística de vehículos en el puerto de Jebel Ali con un patio de almacenamiento de 2,6 millones de pies cuadrados y un muelle RoRo para satisfacer la creciente demanda, aumentando el rendimiento en un 28 % a principios de 2025.

- Julio de 2025:El puerto del Golfo de Beibu lanzó un nuevo enlace Ro-Ro con los Emiratos Árabes Unidos, mejorando la logística de exportación de vehículos en las rutas comerciales de Asia y Medio Oriente.

- Abril de 2025:BYD recibe el transportador de automóviles más grande del mundo, impulsando la capacidad global de transporte de vehículos RoRo.

- enero 2025: Wallenius Wilhelmsen gana un contrato de 12 años para una terminal RoRo en Gotemburgo para impulsar las operaciones de logística de vehículos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, propulsión del vehículo, modo de transporte, distribución, tipo de servicio y región |

|

Por Tipo de vehículo |

· Hatchback y sedanes · SUV · vehículos comerciales ligeros · AVC |

|

Por Propulsión del vehículo |

· HIELO · Eléctrico |

|

Por Modo de transporte |

· Camino · Ferrocarril · Vías navegables · Aire |

|

Por distribución |

· Doméstico · Internacional

|

|

Por tipo de servicio |

· Transporte primario · Distribución secundaria/última milla · Servicios portuarios y terminales · Gestión de almacenamiento y patio · Servicios de valor añadido |

|

Por región |

· América del Norte (por tipo de vehículo, propulsión del vehículo, modo de transporte, distribución, tipo de servicio y país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo, propulsión del vehículo, modo de transporte, distribución, tipo de servicio y país/subregión) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de vehículo, propulsión del vehículo, modo de transporte, distribución, tipo de servicio y país/subregión) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de vehículo, propulsión del vehículo, modo de transporte, distribución, tipo de servicio) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 112.860 millones de dólares en 2025 y se prevé que alcance los 168.740 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 58.190 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,6% durante el período previsto de 2026-2034.

Por tipo de vehículo, se espera que el segmento de los SUV lidere el mercado.

El aumento de la producción mundial de vehículos está acelerando el crecimiento del mercado.

CEVA Logistics, DHL Supply Chain, Kuehne+Nagel y DB Schenker son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.