Tamaño del mercado de materiales contra incendios, participación y análisis de la industria, por tipo de producto (selladores, bloques y tableros, collares y dispositivos moldeados, morteros, masillas y almohadillas de masilla, y otros), por uso final (instalaciones comerciales, residenciales e industriales y de servicios públicos) y pronóstico regional, 2026-2034

Tamaño del mercado de materiales contra incendios y perspectivas futuras

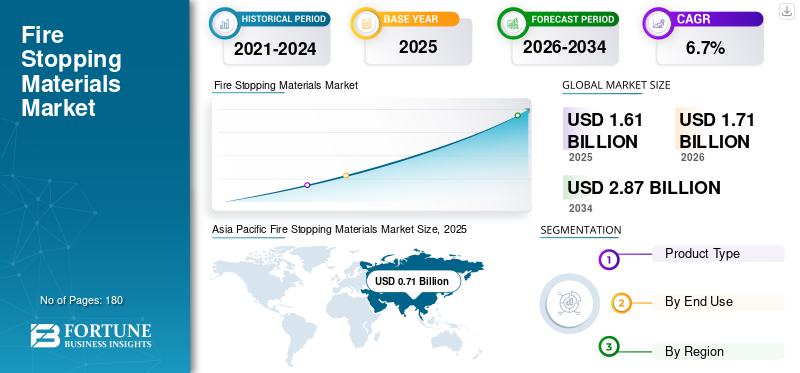

El tamaño del mercado mundial de materiales ignífugos se valoró en 1,61 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,71 mil millones de dólares en 2026 a 2,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,7% durante el período previsto. Asia Pacífico dominó el mercado de materiales cortafuegos con una cuota de mercado del 44,09% en 2025.

Los materiales cortafuegos son soluciones especializadas de protección pasiva contra incendios diseñadas para sellar huecos y juntas, penetraciones y aberturas de servicio en paredes y pisos resistentes al fuego para evitar la propagación de llamas, humo y gases tóxicos durante un incendio. Desempeñan un papel fundamental en el mantenimiento de la integridad de los sistemas de compartimentación, garantizando la seguridad de los ocupantes, limitando los daños a la propiedad y respaldando el cumplimiento normativo. Estos materiales se utilizan ampliamente en edificios residenciales y comerciales, plantas industriales, centros de datos, instalaciones de atención médica, infraestructura de transporte y proyectos de energía, particularmente donde sistemas mecánicos, eléctricos y de plomería (MEP) complejos crean múltiples penetraciones en paredes y pisos. El mercado está impulsado por el endurecimiento de las normas de seguridad contra incendios, la mayor conciencia sobre los estándares de seguridad humana, el rápido desarrollo urbano y una mayor inversión en activos de alto valor como hospitales,aeropuertos, sistemas de metro y complejos comerciales. Las actividades de renovación y modernización en edificios antiguos respaldan aún más la demanda constante de sistemas contra incendios.

La industria mundial de materiales cortafuegos se caracteriza por fabricantes con una sólida experiencia técnica en pruebas de fuego, protocolos de certificación e innovación en la ciencia de los materiales. Actores clave como Hilti Group, 3M, Sika AG, Fischer y Promat mantienen posiciones competitivas a través de carteras integrales de productos que incluyen selladores, recubrimientos intumescentes, collares cortafuegos, envolturas y morteros. Estos actores se benefician de una estrecha colaboración con arquitectos, contratistas y autoridades de códigos, ofreciendo sistemas de ingeniería, soporte técnico en el sitio y soluciones avanzadas de extinción de incendios diseñadas para abordar entornos de construcción complejos.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de materiales contra incendios CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 1.610 millones de dólares

- Tamaño del mercado en 2026: 1.710 millones de dólares

- Tamaño del mercado previsto para 2034: 2.870 millones de dólares

- CAGR: 6,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de materiales cortafuegos con una participación del 44,09% en 2025.

- El segmento residencial lideró la demanda de tipos de embarcaciones con una participación del 29,0% en 2026.

- El segmento de selladores lideró el mercado de tipos de productos debido a su amplia aplicación en las penetraciones de edificios.

norteamericano

América del Norte registró 390 millones de dólares en 2025, respaldado por un fuerte cumplimiento normativo y una actividad de renovación.

Europa

Europa alcanzó los 340 millones de dólares en 2025 y se espera que aumente a una tasa compuesta anual del 5,8% durante el período previsto.

Asia Pacífico

Asia Pacífico alcanzó los 760 millones de dólares en 2026, impulsado por la rápida urbanización y la estricta aplicación de la ley de seguridad contra incendios.

A NOSOTROS.

Se estima que el mercado alcanzará los 340 millones de dólares en 2026, impulsado por el cumplimiento de la seguridad contra incendios de NFPA e IBC.

Japón

Crecimiento respaldado por estándares de seguridad en la construcción de rascacielos y códigos de construcción avanzados.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES CONTRA INCENDIOS

Adopción creciente de soluciones de protección pasiva contra incendios basadas en sistemas certificadas para favorecer la demanda de productos

Los propietarios y contratistas de edificios están optando cada vez más por sistemas contra incendios totalmente probados y certificados en lugar de selladores independientes o soluciones específicas para el sitio. Los conjuntos cortafuegos basados en sistemas, que incluyen selladores, collarines, envolturas, placas y revestimientos intumescentes, garantizan el cumplimiento de estrictas clasificaciones de resistencia al fuego y estándares de certificación de terceros. A medida que los edificios modernos incorporan densas redes MEP, cableado de datos y técnicas de construcción modular, aumenta la complejidad de las penetraciones de servicios, lo que exige soluciones diseñadas contra incendios. La tendencia se alinea con prioridades más amplias de la industria de la construcción centradas en la seguridad humana, la reducción de responsabilidad, el cumplimiento de seguros y la protección de activos a largo plazo. Estas normas se siguen estrictamente, especialmente en edificios de gran altura, centros de salud, aeropuertos y otros entornos. Por lo tanto, la creciente adopción de soluciones certificadas de protección pasiva contra incendios basadas en sistemas está favoreciendo la demanda de productos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las estrictas normas de seguridad contra incendios y la expansión de la infraestructura urbana sostienen la demanda

La rápida expansión de la infraestructura residencial, comercial y de uso mixto de gran altura en los centros urbanos está aumentando significativamente la necesidad de sistemas compartimentados de protección contra incendios. A medida que los edificios crecen y su diseño es más complejo, la densidad de las penetraciones eléctricas, de plomería, HVAC y de datos a través de los pisos aumenta sustancialmente, creando mayores riesgos de propagación de incendios si no se sellan adecuadamente. Al mismo tiempo, los organismos reguladores a nivel mundial están endureciendo los códigos de seguridad contra incendios luego de incidentes de incendio de alto perfil, exigiendo el uso de sistemas cortafuegos certificados para penetraciones y juntas. Las autoridades también están aumentando la frecuencia de las inspecciones y el cumplimiento del cumplimiento, obligando a los contratistas y desarrolladores a adoptar materiales cortafuegos probados y aprobados por terceros. Juntas, las tendencias de construcción vertical y la aplicación más estricta de los códigos están elevando estructuralmente la demanda de selladores intumescentes avanzados, envolturas cortafuegos, tableros y sistemas de barrera tanto en nuevos desarrollos como en proyectos de remodelación. Los factores antes mencionados impulsarán el crecimiento del mercado mundial de materiales contra incendios durante el período de pronóstico.

- Según la Ley de Empleo e Inversión en Infraestructura de EE. UU. (IIJA), se han asignado aproximadamente 1,2 billones de dólares a la modernización de la infraestructura, apoyando indirectamente la demanda de materiales de protección contra incendios que cumplan con las normas en los centros de transporte, servicios públicos y edificios públicos.

RESTRICCIONES DEL MERCADO

Los altos costos de cumplimiento y la complejidad de la instalación limitan la penetración en proyectos sensibles al precio

Los productos contra incendios certificados generalmente implican pruebas de incendio de terceros, documentación completa, aplicadores capacitados y procedimientos de inspección obligatorios, todo lo cual aumenta significativamente los costos de instalación y cumplimiento del ciclo de vida en comparación con los métodos de sellado improvisados o no certificados. Los altos costos de instalación e inspección pueden desalentar la adopción, particularmente en proyectos residenciales y comerciales de pequeña escala sensibles a los costos, donde los contratistas a menudo priorizan las consideraciones presupuestarias inmediatas sobre la mitigación de riesgos a largo plazo. Además, la falta de instaladores capacitados en varios mercados emergentes genera una calidad de aplicación inconsistente, lo que aumenta el riesgo de incumplimiento y una posible exposición a responsabilidad para desarrolladores y contratistas. Este desafío se ve agravado aún más por la variabilidad en la aplicación de los códigos de incendio regionales, ya que el rigor de inspección y la supervisión regulatoria inconsistentes crean patrones de demanda desiguales y una penetración más lenta de sistemas avanzados de extinción de incendios de primera calidad en las economías en desarrollo.

OPORTUNIDADES DE MERCADO

La creciente construcción de centros de datos requiere una compartimentación avanzada y crea oportunidades en el mercado

La rápida expansión de los centros de datos de hiperescala y de borde está creando nuevas oportunidades para materiales avanzados contra incendios, ya que estas instalaciones requieren una compartimentación de alta ingeniería para proteger la infraestructura de misión crítica. Los centros de datos contienen densas bandejas de cables, unidades de distribución de energía, sistemas de refrigeración y bastidores de servidores que crean numerosas penetraciones en paredes y pisos, lo que aumenta los riesgos de propagación de incendios si no se sellan adecuadamente. A diferencia de los edificios convencionales, el tiempo de inactividad en los centros de datos puede provocar pérdidas financieras sustanciales. Como resultado, hay un aumento en la demanda de sistemas cortafuegos de alto rendimiento, bajos niveles de humo y libres de halógenos que mantengan la integridad sin dañar los equipos electrónicos sensibles. Como inversiones globales en computación en la nube,infraestructura de inteligencia artificial, y el almacenamiento digital se aceleran, se espera que la necesidad de soluciones confiables y certificadas de compartimentación contra incendios tanto en nuevas construcciones como en modernizaciones se expanda de manera constante.

- El Gobierno de la India está posicionando activamente al país como un centro de centros de datos global al apuntar a una inversión total de hasta 200 mil millones de dólares para construir una infraestructura de centros de datos de clase mundial, incluidas exenciones fiscales de apoyo y medidas políticas para atraer capital de los actores globales de la nube y la inteligencia artificial.

Análisis de segmentación

Por tipo de producto

Los selladores lideraron el mercado debido a su amplia aplicación en sistemas de penetración y juntas

Según el tipo de producto, el mercado se segmenta en selladores, bloques y tableros, collares y dispositivos de fundición, morteros, masillas y almohadillas de masilla, y otros.

El segmento de selladores representó la mayor participación de mercado mundial de materiales cortafuegos en 2025, impulsado por su aplicación generalizada en el sellado de juntas lineales, penetraciones de cables, aberturas de tuberías y huecos de muros cortina en edificios comerciales, residenciales e industriales. Los selladores cortafuegos ofrecen flexibilidad, facilidad de aplicación y compatibilidad con diversos sustratos, lo que los convierte en la solución preferida tanto en proyectos de nueva construcción como de modernización. El crecimiento del segmento está respaldado por el aumento de los requisitos de cumplimiento de códigos y el aumento de la instalación en servicios de construcción de alta densidad.

Los bloques y tableros representan el segmento de productos de más rápido crecimiento, expandiéndose a una tasa compuesta anual del 7,0% durante el período previsto. El crecimiento del segmento está impulsado por la creciente adopción en grandes instalaciones comerciales, centros de datos y plantas industriales donde se requieren sistemas cortafuegos modulares y repenetrables para adaptarse a las frecuentes modificaciones de los cables. Su perfil de instalación limpia, su reutilización y su idoneidad para aperturas de servicios de alto tráfico los hacen cada vez más atractivos en proyectos de infraestructura de misión crítica.

Los collares y dispositivos moldeados se utilizan principalmente para sellar penetraciones de tuberías de plástico que requieren expansión intumescente durante la exposición al fuego. La creciente instalación de sistemas de tuberías de PVC y combustibles en edificios residenciales y comerciales respalda una demanda constante. Los dispositivos moldeados están ganando especial terreno en los grandes desarrollos comerciales y de gran altura, ya que permiten la preinstalación durante el vaciado de losas, lo que mejora la eficiencia de la instalación y garantiza el cumplimiento de las inspecciones. Estos parámetros excepcionales impulsarán el crecimiento del segmento a una tasa compuesta anual del 6,2% durante el período previsto.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado liderado por el segmento comercial debido a la alta aplicación de códigos y diseños de edificios complejos

Por uso final, el mercado se segmenta en instalaciones residenciales, comerciales e industriales y de servicios públicos.

El segmento comercial mantuvo la participación dominante en 2025 debido a la alta densidad de instalaciones MEP y las estrictas normas de seguridad humana en complejos de oficinas, hospitales, aeropuertos,hoteles, instituciones educativas, centros minoristas y centros de datos. El estricto cumplimiento de los códigos contra incendios, las inspecciones de terceros y las consideraciones de responsabilidad hacen que los sistemas de extinción de incendios sean obligatorios en todos los desarrollos comerciales. El crecimiento de la construcción vertical y los edificios de uso mixto sostiene aún más la expansión del segmento.

Se espera que el segmento residencial crezca a una tasa compuesta anual del 6,2 % durante el período 2026-2034 debido a la rápida urbanización, la expansión de los proyectos de viviendas multifamiliares y la creciente aplicación de las normas de seguridad contra incendios en edificios de mediana y gran altura. La creciente instalación de sistemas eléctricos, redes de plomería y pozos de servicios verticales en complejos de departamentos requiere soluciones cortafuegos certificadas para mantener la integridad de los compartimentos. Si bien la adopción sigue siendo ligeramente moderada en los mercados inmobiliarios de baja altura y sensibles a los costos, los requisitos de cumplimiento en los desarrollos urbanos de alta densidad continúan sosteniendo una demanda constante.

Se prevé que el segmento de instalaciones industriales y de servicios públicos aumente a una tasa compuesta anual del 6,9% durante 2026-2034, impulsado por mayores inversiones en infraestructura energética, instalaciones de fabricación, centros de transporte e instalaciones de servicios públicos críticos. Los entornos industriales requieren sistemas robustos de compartimentación contra incendios para proteger equipos de alto valor, mantener la continuidad operativa y cumplir con estrictos estándares de seguridad. Ampliación de centrales eléctricas,petróleo y gas instalaciones, centros de datos y proyectos de infraestructura pública, particularmente en Asia Pacífico y Medio Oriente, continúa impulsando la demanda de materiales resistentes al fuego duraderos.

Perspectivas regionales del mercado de materiales contra incendios

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Fire Stopping Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado mundial en 2025, alcanzando 710 millones de dólares, y se espera que mantenga su liderazgo en 2026 con 760 millones de dólares. El dominio de la región está impulsado por la rápida urbanización, el desarrollo residencial de gran altura, la expansión de la infraestructura comercial y la creciente aplicación de las normas de seguridad contra incendios en China, India y el Sudeste Asiático. La creciente instalación de sistemas MEP complejos en estructuras urbanas densas continúa acelerando la demanda de selladores, collares, placas y morteros cortafuegos certificados para mantener la integridad de los compartimentos y el cumplimiento normativo.

Mercado de materiales contra incendios de China

Se espera que China alcance los 400 millones de dólares en 2026, lo que representa alrededor del 24% de la demanda mundial, respaldada por proyectos de vivienda urbana a gran escala, la expansión del metro, la infraestructura sanitaria y el endurecimiento de las normas de aplicación del código contra incendios.

Mercado de materiales contra incendios de la India

Se espera que India alcance los 110 millones de dólares en 2026, impulsado por la expansión de la construcción residencial de gran altura, el crecimiento de los bienes raíces comerciales y las iniciativas de infraestructura lideradas por el gobierno que enfatizan un mejor cumplimiento de la seguridad de los edificios.

América del norte

El mercado en América del Norte alcanzó los 390 millones de dólares en 2025, respaldado por una demanda residencial estable, una fuerte actividad de renovación comercial y programas de rehabilitación de infraestructura. Estados Unidos sigue siendo el mercado regional dominante debido a los estrictos códigos de protección contra incendios, los altos estándares de inspección y la adopción generalizada de sistemas certificados de protección pasiva contra incendios. Las actualizaciones continuas de las antiguas redes de transporte, la infraestructura pública, las instalaciones sanitarias y los centros de datos están impulsando la demanda de materiales contra incendios que cumplan con las normas.

Mercado de materiales contra incendios de EE. UU.

Se espera que el mercado estadounidense alcance los 340 millones de dólares en 2026, lo que representa aproximadamente el 20% de los ingresos mundiales. El crecimiento está respaldado por estrictos códigos de construcción (estándares IBC y NFPA), proyectos de modernización y expansión de infraestructura de misión crítica, como centros de datos e instalaciones de atención médica.

Europa

Europa alcanzó los 340 millones de dólares en 2025 y se espera que aumente a una tasa compuesta anual del 5,8% durante el período previsto. La actividad de construcción comercial, las mejoras de infraestructura y las estrictas normas de seguridad contra incendios en toda la Unión Europea respaldan la demanda. El creciente enfoque en soluciones certificadas de protección contra incendios basadas en sistemas y protocolos de inspección mejorados está impulsando la adopción de materiales cortafuegos avanzados. Las consideraciones de sostenibilidad y las renovaciones de edificios energéticamente eficientes contribuyen aún más a la expansión constante del mercado.

Mercado alemán de materiales contra incendios

Se espera que Alemania alcance los 0,08 mil millones de dólares en 2026, lo que representa alrededor del 5% de la demanda mundial, respaldada por la construcción industrial, la modernización de la infraestructura y la estricta aplicación de las normas de seguridad contra incendios en edificios comerciales y públicos.

Mercado de materiales contra incendios del Reino Unido

Se espera que en 2026 el mercado del Reino Unido alcance los 0,06 mil millones de dólares, lo que representa aproximadamente ~3% de los ingresos globales. El mayor escrutinio regulatorio tras las reformas de seguridad de los edificios y la creciente demanda de sistemas de compartimentación compatibles en proyectos residenciales y de uso mixto de gran altura están impulsando el crecimiento.

América Latina

América Latina alcanzó los 0,08 mil millones de dólares en 2025, respaldada por el crecimiento de la construcción residencial y comercial. La ampliación de la infraestructura urbana y el fortalecimiento gradual de la conciencia sobre la seguridad contra incendios están contribuyendo a la creciente adopción de materiales cortafuegos certificados. Los proyectos de transporte e infraestructura pública respaldados por el gobierno, particularmente en Brasil, están creando una demanda constante de sistemas pasivos de protección contra incendios.

Mercado de materiales contra incendios de Brasil

Se espera que en 2026 el mercado brasileño alcance los 0,04 mil millones de dólares, lo que representa aproximadamente ~2% de los ingresos globales. La demanda está respaldada por inversiones en infraestructura en transporte, aeropuertos, saneamiento y programas de vivienda pública, donde se incorporan cada vez más estándares de seguridad de construcción mejorados en las especificaciones de los proyectos.

Medio Oriente y África

El mercado de Oriente Medio y África alcanzó los 100 millones de dólares en 2025, impulsado por el desarrollo de infraestructura a gran escala y la rápida expansión urbana, particularmente en los países del Golfo. El crecimiento de torres de gran altura, aeropuertos, complejos comerciales y megaproyectos urbanos requiere sistemas avanzados de protección pasiva contra incendios para cumplir con los estándares de seguridad internacionales. Las iniciativas Visión 2030 de Arabia Saudita y los principales desarrollos de construcción en los Emiratos Árabes Unidos son importantes impulsores de la demanda, particularmente para los sistemas cortafuegos de alto rendimiento utilizados en entornos de construcción complejos.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación, la expansión de la capacidad y las soluciones impulsadas por el cumplimiento dan forma a la intensidad competitiva

El mercado de materiales cortafuegos está formado por fabricantes que combinan la innovación de productos, la expansión de la capacidad regional y el desarrollo de sistemas basados en certificaciones para fortalecer su posicionamiento competitivo. Empresas líderes como Hilti Group, 3M, Sika AG, Fischer y Promat se están centrando en tecnologías intumescentes avanzadas, sistemas repenetrables paracentros de datos, formulaciones sostenibles con bajo contenido de COV y expansión de la producción de tableros resistentes al fuego para abordar la creciente demanda regulatoria e impulsada por la infraestructura. Las adquisiciones estratégicas y las mejoras de la cartera están permitiendo a las empresas ampliar sus capacidades técnicas y su alcance geográfico. Las empresas que integran sistemas de productos certificados con soporte de asesoramiento de ingeniería y escala de fabricación regional continúan obteniendo ventaja a medida que se endurece la aplicación de la seguridad contra incendios a nivel mundial y aumenta la complejidad de los proyectos.

LISTA DE EMPRESAS CLAVE DE MATERIALES CONTRA INCENDIOS PERFILADAS

- 3M(A NOSOTROS.)

- Fischer (Alemania)

- Flamro(Alemania)

- Hilti(Liechtenstein)

- KuhnOdice (Francia)

- Promat (Bélgica)

- Pyroplex (Reino Unido)

- RectorSeal (EE.UU.)

- SIKA(Suiza)

- Stanvac Chemicals India Ltd. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:3M presentó soluciones mejoradas de barrera contra incendios, que incluyen insertos para cajas eléctricas de barrera contra incendios 3M™ mejorados y tiras envolventes plegables con tecnología intumescente avanzada Hyper-GS. Las mejoras fortalecen el rendimiento de resistencia al fuego y al mismo tiempo simplifican la instalación tanto en construcciones nuevas como en aplicaciones de modernización.

- Septiembre de 2025:Hilti lanzó una nueva solución cortafuegos llamadaSello flexible cortafuegos, destinado a sellar aberturas medianas y grandes de forma rápida y eficaz en obras de construcción. Esta incorporación amplía la cartera de productos cortafuegos de Hilti con un producto que es más rápido de instalar y ofrece versatilidad en todos los tipos de construcción, lo que representa una mejora significativa para los sistemas de protección pasiva contra incendios.

- Agosto de 2025:Tremco amplió su línea de productos cortafuegos TREMstop® con nuevas soluciones, que incluyen TREMstop® Acrylic Spray y SuperStrip Intumescent Wrap Strips, ampliando su oferta para sellos de penetración y sistemas conjuntos de protección contra incendios en proyectos comerciales y de infraestructura.

- Diciembre de 2024:Saint-Gobain, a través de su negocio de soluciones de construcción, continuó ampliando su cartera de sistemas de protección contra incendios, incluidos tableros y selladores cortafuegos de alto rendimiento diseñados para mejorar el rendimiento de la compartimentación en edificios comerciales y de gran altura en medio de códigos de incendio cada vez más estrictos a nivel mundial.

- Mayo de 2024:Sika fortaleció su cartera de protección pasiva contra incendios a través de la expansión continua de sus sistemas cortafuegos Sikacryl® y SikaSeal®, mejorando las soluciones certificadas para penetraciones de servicios y juntas lineales para cumplir con las cada vez más estrictas regulaciones globales de seguridad contra incendios.

COBERTURA DEL INFORME

El análisis del mercado global de materiales cortafuegos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de materiales cortafuegos también abarca un panorama competitivo detallado, que incluye la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,7 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, uso final y región |

| Tipo de producto |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.610 millones de dólares en 2025 y se prevé que alcance los 2.870 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico se situó en 710 millones de dólares.

Con una tasa compuesta anual del 6,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de uso final comercial lideró el mercado en 2025.

Se espera que la infraestructura de gran altura y las estrictas normas de seguridad de los edificios impulsen el crecimiento del mercado.

Hilti Group, 3M, Sika AG, Fischer y Promat son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Se espera que la creciente adopción de soluciones certificadas de protección pasiva contra incendios basadas en sistemas impulse la demanda de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados