Tamaño del mercado de espumas contra incendios, participación y análisis de la industria, por tipo (AFFF (espuma formadora de película acuosa), AR-AFFF (espuma formadora de película acuosa resistente al alcohol), espumas sin flúor, espumas sintéticas y otras), por industria de uso final (aviación, petróleo y gas, marina y transporte marítimo, industrial y de fabricación, servicios municipales y contra incendios, y otras) y pronóstico regional, 2026-2034

Tamaño del mercado de espumas contra incendios y perspectivas futuras

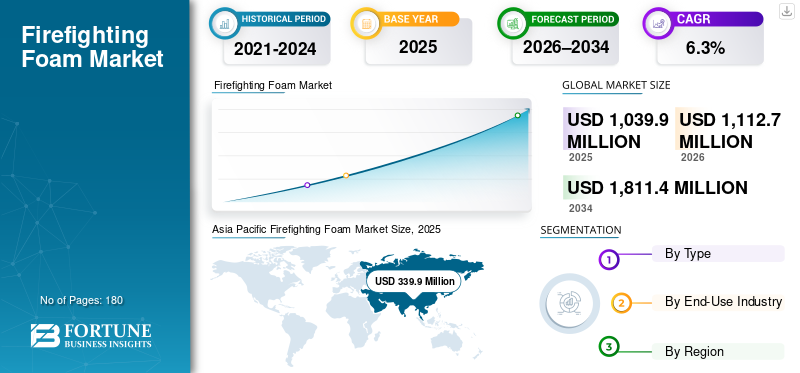

El tamaño del mercado mundial de espumas contra incendios se valoró en 1.039,9 millones de dólares en 2025. Se prevé que el mercado crezca de 1.112,7 millones de dólares en 2026 a 1.811,4 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,3% durante el período previsto. Asia Pacífico dominó el mercado mundial de espumas contra incendios con una cuota de mercado del 32,68% en 2025.

La espuma contra incendios es un material clave de extinción de incendios que se utiliza para controlar y extinguir incendios, particularmente aquellos que involucran líquidos inflamables, incendios y sitios peligrosos. La demanda de espuma contra incendios está estrechamente relacionada con los requisitos de seguridad en las instalaciones de petróleo y gas, aeropuertos, plantas químicas, operaciones marítimas y servicios municipales de bomberos, donde es fundamental aumentar el control de incendios y un rendimiento confiable. El mercado se sustenta principalmente en el cumplimiento normativo, el reemplazo de rutina y las actividades de capacitación en lugar de un fuerte crecimiento en nuevas instalaciones. A nivel mundial, el endurecimiento de las regulaciones ambientales está influyendo en los patrones de demanda y fomentando un cambio gradual desde las espumas fluoradas hacia alternativas sin flúor.

Un grupo limitado de fabricantes establecidos de espumas contra incendios con una sólida experiencia en formulación y relaciones duraderas con los usuarios finales domina el mercado. Los principales actores, como Angus Fire, Dafo Fomtec AB, Stamer, National Foam y BIOEX, se centran en el rendimiento del producto, el cumplimiento normativo y las certificaciones de pruebas de incendio, lo que da como resultado un mercado moderadamente consolidado caracterizado por una demanda estable, altos requisitos de calificación y aprobación, y una sustitución controlada de productos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de espumas contra incendios

- Tamaño del mercado 2025: USD 1.039,9 millones

- Tamaño del mercado en 2026: 1.112,7 millones de dólares

- Tamaño del mercado previsto para 2034: 1.811,4 millones de dólares

- CAGR: 6,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de espumas contra incendios con una participación del 32,68% en 2025.

- Las espumas sin flúor representaron la mayor cuota de mercado en 2025.

- El petróleo y el gas tuvieron la mayor participación en la industria de uso final en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado con 339,9 millones de dólares en 2025 y se prevé que alcance los 363,7 millones de dólares en 2026.

América del norte

América del Norte representó 244,0 millones de dólares del mercado mundial en 2025.

Europa

Europa generó 236,3 millones de dólares en ingresos en 2025, respaldada por estrictas normas de seguridad contra incendios.

A NOSOTROS.

El mercado estaba valorado en 201,0 millones de dólares en 2025, impulsado por la demanda de petróleo y gas, aviación e industria.

Japón

La demanda está respaldada por estrictos estándares de seguridad contra incendios y el desarrollo de infraestructura industrial.

Leer más

TENDENCIAS DEL MERCADO DE ESPUMA CONTRA INCENDIOS

La reformulación de productos y el cambio de cartera hacia espumas sin flúor es una tendencia clave del mercado

Una tendencia clave en el mercado es el cambio gradual de los fabricantes hacia formulaciones de espuma sin flúor. Las empresas están invirtiendo en reformulación, sistemas tensioactivos mejorados y optimización del rendimiento para cumplir con los requisitos de certificación y seguridad contra incendios sin utilizar productos químicos fluorados. Esto refleja un cambio estratégico en el desarrollo de productos y el enfoque de la cartera a medida que los proveedores se adaptan a las regulaciones ambientales a largo plazo y a las expectativas de los clientes. En lugar de impulsar un crecimiento inmediato del volumen, esta tendencia está remodelando el posicionamiento competitivo e influyendo en cómo se diseñan, prueban y suministran los productos en los sectores regulados de uso final.

- Según la Agencia de Protección Ambiental de EE. UU. (EPA), propusoagua potableLos límites para ciertos compuestos de PFAS (sustancias perfluoroalquiladas y polifluoroalquiladas) se establecen en 4 partes por billón (ppt), lo que refuerza la presión regulatoria para eliminar las fuentes de PFAS, como las espumas contra incendios.

[por ejemplo, QaJoYjHY]

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Requisitos obligatorios de seguridad contra incendios en instalaciones industriales de alto riesgo para impulsar el crecimiento del mercado

La demanda de espuma contra incendios está impulsada principalmente por estrictas normas de seguridad contra incendios en instalaciones de producción de petróleo y gas, refinerías y complejos petroquímicos. Estos sitios manejan grandes volúmenes de hidrocarburos inflamables, lo que hace que los sistemas rápidos de extinción de incendios sean obligatorios para la seguridad operativa. Se trata de un aporte no discrecional, ya que las instalaciones deben mantener existencias de espuma aprobadas para cumplir con los requisitos reglamentarios, de seguros y de respuesta a emergencias. Las inspecciones periódicas, los simulacros de capacitación y el reemplazo obligatorio de espumógenos degradados crean una demanda recurrente. A medida que la infraestructura energética global continúa operando a escala, el consumo basado en el cumplimiento sigue siendo un impulsor estable y a largo plazo del mercado.

- Según un informe de la Oficina de Responsabilidad Gubernamental (GAO) de EE. UU., el Departamento de Defensa de EE. UU. ha identificado al menos 687 instalaciones militares con emisiones conocidas o sospechadas de PFAS provenientes de espumas contra incendios, que están bajo investigación por contaminación ambiental y remediación.

RESTRICCIONES DEL MERCADO

Los estándares fragmentados y los altos costos de transición del sistema restringen el crecimiento del mercado

El crecimiento del mercado de espumas contra incendios se ve limitado por la fragmentación de las normas de seguridad contra incendios y el alto costo de la transición de los sistemas de extinción de incendios existentes. Diferentes requisitos de certificación y aprobación en todas las instalaciones industriales.aeropuertosy las instalaciones de defensa limitan la fácil sustitución entre formulaciones de espuma. En muchos casos, cambiar a espumas alternativas requiere lavar el sistema, verificar la compatibilidad de los equipos, volver a realizar pruebas y capacitar a los operadores, lo que aumenta los costos y retrasa las decisiones de adquisición, lo que ralentiza la adopción en el mercado a corto plazo.

- Según la Oficina de Responsabilidad Gubernamental de los EE. UU. (GAO), el Departamento de Defensa de los EE. UU. estima que los costos de transición exceden los 2100 millones de dólares para reemplazar las espumas contra incendios a base de PFAS en sus instalaciones terrestres, lo que pone de relieve cómo los altos costos de conversión del sistema pueden actuar como una restricción significativa en la transición del mercado.

OPORTUNIDADES DE MERCADO

Las políticas de eliminación gradual de PFAS están creando oportunidades de crecimiento impulsadas por el reemplazo

Las regulaciones de eliminación de PFAS están creando nuevas oportunidades de crecimiento para el mercado al requerir el reemplazo de los inventarios de espumas existentes en lugar de respaldar únicamente la demanda rutinaria. Los aeropuertos, las instalaciones industriales y los sitios de defensa están bajo presión para pasar de las espumas fluoradas tradicionales a alternativas aprobadas sin flúor dentro de plazos definidos. Esta transición conduce a compras adicionales, recalificación del sistema y reconstrucción de existencias de espuma. Como resultado, la demanda aumenta más allá de los ciclos regulares de reemplazo, lo que respalda el crecimiento incremental del mercado en el mediano plazo.

- Según la Oficina de Responsabilidad Gubernamental de EE. UU. (GAO), la Ley de Autorización de Defensa Nacional para el año fiscal 2020 exigió que el Departamento de Defensa suspendiera el uso de espuma formadora de película acuosa (AFFF) que contiene PFAS en sus instalaciones después del 1 de octubre de 2024, lo que impulsó esfuerzos generalizados para realizar la transición a alternativas sin flúor.

DESAFÍOS DEL MERCADO

La volatilidad de los costos de las materias primas y los mayores costos de reformulación presionan los márgenes

Los fabricantes enfrentan desafíos continuos debido a las fluctuaciones en los precios de materias primas clave, como surfactantes, solventes y aditivos especiales. El cambio hacia formulaciones sin flúor a menudo requiere ingredientes más complejos y de mayor costo, lo que aumenta los costos de producción. Al mismo tiempo, los contratos a largo plazo y los precios fijos en los sectores de uso final regulados limitan la capacidad de trasladar estos aumentos de costos a los clientes. Como resultado, los fabricantes experimentan presión sobre los márgenes incluso cuando la demanda general se mantiene estable.

- Según la Agencia de Protección Ambiental de EE. UU. (EPA), más de 650 productos químicos PFAS ahora están sujetos a informes obligatorios en el marco del programa Inventario de emisiones tóxicas (TRI), lo que aumenta los costos de cumplimiento y presentación de informes para los fabricantes vinculados a las cadenas de suministro de espumas contra incendios.

Análisis de segmentación

Por tipo

Mercado liderado por el segmento de espumas sin flúor debido a la transición regulatoria

Según el tipo, el mercado se segmenta en AFFF (espuma formadora de película acuosa), AR-AFFF (espuma formadora de película acuosa resistente al alcohol), espumas sin flúor, espumas sintéticas y otras.

El segmento de espumas sin flúor representó la mayor cuota de mercado de espumas contra incendios en 2025, respaldado por un claro alejamiento de las formulaciones fluoradas. Las regulaciones ambientales, las restricciones de PFAS y las crecientes preocupaciones sobre responsabilidad en aeropuertos, sitios industriales, instalaciones de defensa y servicios de bomberos impulsan la demanda. Estas espumas se utilizan cada vez más para sustituir las existencias de espuma existentes y para nuevos sistemas de protección contra incendios. A medida que los estándares de desempeño y las certificaciones continúan mejorando, las espumas sin flúor se están convirtiendo en la opción preferida, fortaleciendo su posición como segmento dominante en el mercado.

Se espera que el segmento de espumas sintéticas crezca a una tasa compuesta anual de aproximadamente el 6,1% durante el período previsto, respaldado por su rentabilidad y su uso continuo en la lucha contra incendios municipales, actividades de capacitación y aplicaciones contra incendios de menor riesgo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

Segmento de petróleo y gas dominado debido al alto riesgo de incendio y al cumplimiento obligatorio de la seguridad

Por industria de uso final, el mercado se segmenta en aviación,petróleo y gas, marítimo y marítimo, industrial y manufacturero, servicios municipales y contra incendios, y otros.

El segmento de petróleo y gas representó la mayor parte del mercado en 2025. Las instalaciones de petróleo y gas manejan grandes volúmenes de hidrocarburos inflamables, lo que hace que los sistemas eficaces de extinción de incendios sean esenciales para la seguridad operativa. Las refinerías, los sitios de producción, las terminales de almacenamiento y los oleoductos deben mantener sistemas de espuma contra incendios aprobados para controlar los incendios de combustible y evitar una escalada. Las auditorías de seguridad periódicas, los requisitos de preparación para emergencias y el reemplazo rutinario de las existencias de espuma crean una base de demanda sólida impulsada por el cumplimiento, posicionando al petróleo y al gas como la industria de uso final dominante.

- Según la Administración de Información Energética de Estados Unidos (EIA), Estados Unidos tiene más de 500 plantas de procesamiento de gas natural, todas las cuales requieren sistemas de extinción de incendios debido a su alto riesgo de incendio.

Se espera que el segmento de la aviación crezca a una tasa compuesta anual del 6,8% durante el período previsto.

Perspectivas regionales del mercado de espumas contra incendios

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Firefighting Foam Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado en 2025, con un valor de 339,9 millones de dólares, y se espera que mantenga su posición de liderazgo en 2026, alcanzando los 363,7 millones de dólares. El liderazgo regional está respaldado por extensas operaciones de petróleo y gas, bases industriales y de fabricación en expansión y un número creciente de aeropuertos e instalaciones portuarias. La estricta aplicación de las normas de seguridad contra incendios en refinerías, complejos petroquímicos, centros de aviación y operaciones marítimas sostiene una demanda constante, mientras que el desarrollo de infraestructura en curso y las iniciativas de cumplimiento de seguridad refuerzan aún más la posición dominante en el mercado de Asia Pacífico.

Mercado de espumas contra incendios de China

Basado en la fuerte contribución de Asia Pacífico y la gran infraestructura industrial y energética de China, el mercado chino estaba valorado en 149,57 millones de dólares en 2025, lo que representa aproximadamente el 44,01% de los ingresos globales. La demanda está impulsada por amplias instalaciones de petróleo y gas,petroquímicocomplejos y refinerías, así como un creciente sector de la aviación. Las estrictas normas de seguridad contra incendios y el continuo desarrollo industrial y de infraestructura continúan respaldando el consumo constante en todo el país.

Mercado de espumas contra incendios de la India

El mercado de la India en 2025 estaba valorado en 53,9 millones de dólares. El crecimiento está respaldado por la expansión de la infraestructura de petróleo y gas, el aumento de la actividad industrial y el creciente desarrollo de aeropuertos. Las regulaciones de seguridad contra incendios más estrictas en refinerías, puertos y servicios municipales de bomberos continúan respaldando la demanda.

América del norte

El mercado de América del Norte estaba valorado en 244,0 millones de dólares en 2025. Amplias operaciones de petróleo y gas, una alta concentración de aeropuertos e instalaciones industriales bien establecidas respaldan la demanda. Las estrictas normas de seguridad contra incendios y los requisitos de reemplazo de rutina sostienen el consumo. Sin embargo, el crecimiento sigue siendo moderado debido a la madurez del mercado y al cambio gradual de las espumas fluoradas heredadas a formulaciones alternativas.

Mercado de espumas contra incendios de EE. UU.

El mercado estadounidense en 2025 estaba valorado en 201,0 millones de dólares, lo que representa aproximadamente el 82,36% de los ingresos globales. La demanda está impulsada por extensas operaciones de petróleo y gas, una gran red de aeropuertos comerciales y militares y amplias instalaciones industriales y de fabricación que requieren sistemas de extinción de incendios certificados.

Europa

Europa estaba valorada en 236,3 millones de dólares en 2025 y se prevé que registre un modesto crecimiento del mercado en los próximos años. La región se caracteriza por estrictas regulaciones ambientales sobre espumas fluoradas y una estricta aplicación de las normas de seguridad contra incendios. A pesar de la presión regulatoria, la creciente demanda de las instalaciones de petróleo y gas, los sitios industriales, los aeropuertos y los servicios municipales de bomberos continúa respaldando el consumo en las principales economías europeas.

Mercado alemán de espumas contra incendios

El mercado alemán estaba valorado en 56,6 millones de dólares en 2025, lo que representa aproximadamente el 23,94% de la demanda mundial. El consumo está respaldado por sólidas instalaciones industriales de fabricación y procesamiento de productos químicos, así como por una gran red de aeropuertos que requieren sistemas de extinción de incendios certificados.

Mercado de espumas contra incendios del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 45,8 millones de dólares, lo que representa aproximadamente el 19,36% de los ingresos globales. El consumo se concentra en instalaciones de petróleo y gas, aeropuertos, instalaciones industriales y servicios municipales de bomberos que requieren sistemas certificados de extinción de incendios y respuesta a emergencias.

América Latina y Medio Oriente y África

Se espera que América Latina, Medio Oriente y África experimenten un crecimiento moderado del mercado durante el período previsto. América Latina estaba valorada en 79,7 millones de dólares en 2025, respaldada por la expansión de las actividades de petróleo y gas, la creciente infraestructura industrial y el creciente desarrollo de aeropuertos en economías clave. La demanda se ve respaldada aún más por una aplicación más estricta de la seguridad contra incendios en refinerías, terminales y centros logísticos. En Medio Oriente y África, la demanda está impulsada por operaciones de petróleo y gas a gran escala, complejos petroquímicos, puertos e infraestructura de aviación. El mercado de Oriente Medio y África estaba valorado en 140,0 millones de dólares en 2025.

Mercado de espumas contra incendios del CCG

El mercado del CCG representó alrededor de 88,6 millones de dólares en 2025, lo que representa aproximadamente el 63,27% de los ingresos regionales. Amplias operaciones de petróleo y gas, complejos petroquímicos,infraestructura aeroportuariay los estrictos requisitos de seguridad contra incendios en todas las instalaciones industriales impulsan la demanda.

PAISAJE COMPETITIVO

Actores clave de la industria

La alta intensidad de capital y la gestión estratégica de activos dan forma a la competencia en el mercado

El mercado está relativamente consolidado y requiere mucha formulación, ya que los estrictos requisitos de certificación, los largos ciclos de aprobación y los estándares de validación del desempeño crean importantes barreras de entrada. Estos factores limitan la nueva participación y concentran la oferta entre un pequeño grupo de fabricantes establecidos con una sólida experiencia en formulación y relaciones duraderas con usuarios finales regulados.

Los actores clave, como Angus Fire, Dafo Fomtec AB, Stamer, National Foam y BIOEX, se centran principalmente en optimizar las carteras de productos existentes y mantener el cumplimiento normativo en lugar de perseguir una expansión agresiva de la capacidad. Las actividades recientes destacan un énfasis estratégico en la reformulación sin flúor, la preparación para la certificación y las mejoras incrementales de los productos para respaldar el posicionamiento en el mercado a largo plazo.

LISTA DE EMPRESAS CLAVE DE ESPUMA CONTRA INCENDIOS PERFILADAS

- Soluciones perimetrales(A NOSOTROS.)

- Angus Fire (Reino Unido)

- Foamtech Antifuego (India)

- Dafo Fomtec AB(Suecia)

- Sthamer (Reino Unido)

- Jiangsu Suolong Fire Science and Technology Co., Ltd. (China)

- Espuma Nacional (EE.UU.)

- Johnson Controls International plc (Irlanda)

- BIOEX(Francia)

- Kerr Fire (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2021:Perimeter Solutions anunció que se convertirá en una empresa que cotiza en bolsa mediante la adquisición por parte de EverArc Holdings, lo que brindará un respaldo financiero más sólido para invertir en soluciones de espumas contra incendios y ofertas globales de extinción de incendios.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de espumas contra incendios también abarca un panorama competitivo detallado, que incluye la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,3% de 2026 a 2034 |

|

Unidad |

Valor (Millones de USD) Volumen (Kilotones) |

|

Segmentación |

Por tipo, industria de uso final y región |

|

Por tipo |

· AFFF (Espuma formadora de película acuosa) · AR-AFFF (Espuma formadora de película acuosa resistente al alcohol) · Espumas sin flúor · Espumas Sintéticas · Otros |

|

PorIndustria de uso final |

· Aviación · Petróleo y gas · Marítimo y envío · Industrial y Manufactura · Servicios municipales y de bomberos · Otros |

|

Por región |

· América del Norte (por tipo, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo, industria de uso final y país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o España (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo, industria de uso final y país) o China (por industria de uso final) o India (por industria de uso final) o Japón (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por tipo, industria de uso final y país) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Medio Oriente y África (por tipo, industria de uso final y país) o GCC (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.039,9 millones de dólares en 2025 y se prevé que alcance los 1.811,4 millones de dólares en 2034.

Con una tasa compuesta anual del 6,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Por industria de uso final, el segmento de petróleo y gas lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Normativas obligatorias de seguridad contra incendios y requisitos de cumplimiento para impulsar el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados