Tamaño del mercado de sistemas de control de incendios, participación y análisis de la industria, por plataforma (terrestre, aérea, naval y estacionaria/fija), por tipo de sistema (sistemas integrados de control de incendios, sistemas de seguimiento y adquisición de objetivos, computadoras balísticas y unidades de control de armas, y otros), por tipo de arma (armas de artillería y obuses, armas de tanque, CIWS, armas de defensa aérea y lanzadores de misiles, y otros), por componente (sensores, computación y control, pantalla e interfaz, y otros), Por alcance (sistemas de control de incendios d

Tamaño del mercado de sistemas de control de incendios y perspectivas futuras

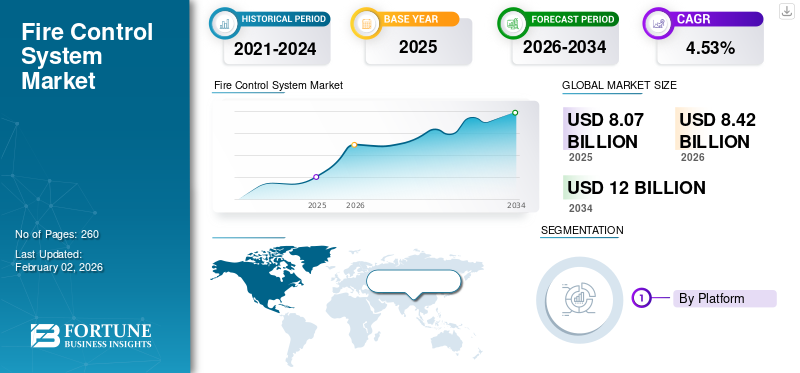

El tamaño del mercado mundial de sistemas de control de incendios se valoró en 8,07 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,42 mil millones de dólares en 2026 a 12,0 mil millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesto CAGR del 4,53% durante el período previsto. América del Norte dominó el mercado mundial de sistemas de control de incendios con una cuota de mercado del 39,40% en 2025.

El mercado de sistemas de control de incendios (FCS) abarca sensores, computadoras, software y actuadores que convierten datos de objetivos sin procesar en disparos de armas precisos y en momentos críticos en plataformas terrestres, navales y aéreas. Las modernas suites FCS integran entradas de radares de control de fuego, miras electroópticas/infrarrojas y telémetros láser con cálculos balísticos y cinemáticos para ofrecer una alta probabilidad de impacto en el primer disparo para cañones de tanques, artillería, CIWS,armas navalesy lanzadores de defensa aérea, a menudo mientras la plataforma y el objetivo están en movimiento. Tres tendencias convergentes están impulsando la demanda.

El panorama competitivo está concentrado pero distribuido globalmente; Los actores clave incluyen BAE Systems, Rheinmetall, Leonardo, Thales, Saab, Elbit Systems, Lockheed Martin, RTX, Northrop Grumman, General Dynamics, Hanwha Aerospace y Aselsan, que incorporan FCS como parte de sistemas terrestres más amplios, armas navales o carteras integradas de defensa aérea y antimisiles.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas de control de incendios

- Tamaño del mercado en 2025: 8.070 millones de dólares

- Tamaño del mercado en 2026: 8.420 millones de dólares

- Tamaño del mercado previsto para 2034: 12.000 millones de dólares

- CAGR: 4,53% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de control de incendios con una participación del 39,40% en 2025.

- El segmento de plataformas terrestres representó la mayor cuota de mercado debido a los crecientes programas de modernización militar.

- El segmento de sistemas integrados de control de incendios dominó el mercado impulsado por la creciente adopción de la fusión de sensores y la integración de redes.

América del norte

América del Norte tenía una participación del 39,40% en 2025, valorada en 3.180 millones de dólares.

Asia Pacífico

Se espera que Asia Pacífico crezca significativamente debido a la expansión de las flotas blindadas y las actividades de adquisiciones navales.

Europa

Se prevé que Europa sea testigo del crecimiento más rápido impulsado por el aumento del gasto en defensa de la OTAN y los programas de modernización de tanques.

A NOSOTROS.

Se prevé que el mercado estadounidense sea testigo de un fuerte crecimiento respaldado por los programas de modernización de Abrams M1E3, IBCS y LTAMDS.

Japón

Se prevé que el mercado japonés experimente un crecimiento impulsado por crecientes inversiones en sistemas de defensa naval y mejoras de seguridad regional.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La modernización de las flotas blindadas, navales y de defensa aérea conduce al crecimiento del mercado

El impulsor más fuerte del crecimiento del mercado de sistemas de control de incendios es la aceleración global de los programas de modernización de la defensa. Los militares están reemplazando las unidades de control de fuego analógicas y digitales de primera generación con sistemas multisensoriales definidos por software capaces de fusionar datos de radar, EO/IR, alcance láser y datos externos del campo de batalla. Este cambio ya no es opcional, la supervivencia de la plataforma ahora depende del rápido ataque al objetivo, la precisión de la estabilización y la interoperabilidad con redes de comando y control más amplias. Los países de Europa y Asia están dando prioridad a las mejoras de tanques, artillería, fragatas, destructores y baterías integradas de defensa aérea, impulsadas en gran medida por las renovadas tensiones geopolíticas y la necesidad de contrarrestar los drones, los misiles de crucero y las amenazas de gran maniobrabilidad. La transición más amplia hacia sistemas de combate modulares y en red aumenta directamente el contenido FCS por plataforma, ampliando la demanda tanto de nuevas construcciones como de modernizaciones.

- En noviembre de 2024, el Ministerio de Defensa del Reino Unido anunció un contrato de modernización de 330 millones de dólares para los MBT Challenger 3, con control de fuego digital mejorado y miras multisensoriales como entregable principal.

RESTRICCIONES DEL MERCADO:

Alta complejidad de integración y largos ciclos de adquisición para actuar como restricción del mercado

Una limitación importante para el mercado es la complejidad inherente de integrar sensores, módulos informáticos, actuadores y sistemas de armas estabilizados en plataformas con arquitecturas y componentes electrónicos heredados muy diferentes. Además, los ciclos de adquisiciones de defensa siguen siendo lentos, fuertemente regulados y propensos a retrasos causados por revisiones presupuestarias, prioridades políticas cambiantes y limitaciones de la cadena de suministro. Estas fricciones estructurales limitan la aceleración del mercado año tras año incluso cuando aumentan los presupuestos de defensa.

- En junio de 2024, la Oficina Federal de Auditoría de Alemania informó retrasos en el programa de actualización del Leopard 2A8, citando pruebas de integración ampliadas para el nuevo sistema digital de control de incendios y sensorsuite como un cuello de botella clave.

OPORTUNIDADES DE MERCADO:

La expansión de los sistemas de focalización autónomos y basados en IA se presenta como una importante oportunidad de mercado

La oportunidad más clara radica en la transición hacia capacidades de control de fuego autónomas y asistidas por IA. Los militares requieren cada vez más sistemas que puedan clasificar amenazas, rastrear múltiples objetos entrantes, predecir trayectorias y respaldar la toma de decisiones con una carga de trabajo mínima para la tripulación. Esto crea un espacio en blanco significativo para los OEM que ofrecen arquitecturas FCS modulares con procesamiento integrado, algoritmos predictivos, estabilización adaptativa y mejoras de visión artificial. El aumento de enjambres de drones, municiones merodeadoras y armas de precisión de largo alcance amplifica aún más la necesidad de soluciones de combate de próxima generación. Los países que invierten en redes integradas de defensa aérea y formaciones blindadas de nueva era están buscando activamente mejoras en el control de fuego impulsadas por la IA, creando un rico canal entre los programas de la OTAN, el Indo-Pacífico y Medio Oriente.

- En septiembre de 2024, la Administración del Programa de Adquisiciones de Defensa de Corea del Sur reveló un nuevo módulo de orientación habilitado por IA para su programa Redback IFV, que mejora el reconocimiento automático de objetivos e integra capacidades de visión artificial en la suite de control de fuego.

TENDENCIAS DEL MERCADO DE SISTEMA DE CONTROL DE INCENDIOS:

El cambio hacia FCS de fusión multisensor de arquitectura abierta se presenta como las principales tendencias del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Una tendencia tecnológica definitoria es el movimiento hacia sistemas de control de incendios de arquitectura abierta que pueden integrar múltiples sensores, efectores y módulos de software de diferentes proveedores. Los ministerios de defensa exigen cada vez más marcos plug-and-play para evitar quedar atrapados en ecosistemas de un solo proveedor. Esta tendencia está impulsada por la necesidad de incorporar sensores domésticos, cifrado soberano, módulos de detección de drones y nuevos tipos de armas sin necesidad de rediseñar toda la unidad de control de incendios. La fusión de múltiples sensores se está convirtiendo en una práctica estándar, con sistemas que combinan radar, EO/IR, LIDAR y señales de terceros para mejorar el conocimiento de la situación y la precisión del compromiso. Las arquitecturas centradas en software permiten actualizaciones mediante parches en lugar de reemplazar el hardware, lo que modifica fundamentalmente el valor del ciclo de vida.

- En abril de 2024, la Marina de los EE. UU. confirmó el despliegue de una actualización del sistema de combate de arquitectura abierta en destructores seleccionados, lo que permite la integración de nuevos módulos de control de fuego EO/IR y sensores de seguimiento de misiles de terceros.

DESAFÍOS DEL MERCADO:

Las limitaciones de la cadena de suministro y la escasez de mano de obra calificada representan una amenaza para el crecimiento del mercado

El mercado enfrenta desafíos persistentes relacionados con el suministro de componentes y la disponibilidad de mano de obra calificada. Los sensores de alta precisión, los procesadores avanzados, los módulos de imágenes térmicas y los actuadores de estabilización dependen de cadenas de fabricación especializadas que siguen siendo vulnerables asemiconductorcuellos de botella y controles geopolíticos de las exportaciones. Las restricciones a los sensores de imágenes y componentes láser han ralentizado las entregas en Europa y Asia. Al mismo tiempo, el sector de la electrónica de defensa está experimentando una escasez de ingenieros de sistemas experimentados, especialistas en software integrado y equipos de integración capaces de manejar arquitecturas FCS modernas. Estas limitaciones aumentan los plazos de entrega y reducen la escalabilidad de la producción incluso para programas bien financiados.

Análisis de segmentación

Por plataformas

El segmento terrestre está creciendo debido a la alta demanda militar

Según las plataformas, el mercado se clasifica en terrestre, aéreo, naval y estacionario/fijo.

Las plataformas terrestres representan la mayor cuota de mercado de sistemas de control de incendios, impulsadas por el gran volumen de los principales tanques de batalla, IFV y artillería autopropulsada en servicio a nivel mundial. Los ejércitos están dando prioridad a las actualizaciones digitales de FCS, como miras térmicas, telémetros láser, computadoras balísticas y torretas estabilizadas, para mantener las flotas heredadas relevantes contra drones, ATGM y artillería de precisión. Las actualizaciones son más baratas y rápidas que comprar cascos nuevos, por lo que los programas terrestres generan ingresos constantes por modernización, además de aumentos en la demanda de nuevas construcciones en Europa y Asia.

- En septiembre de 2023, el Ejército de EE. UU. canceló la actualización Abrams SEPv4 y lanzó el programa M1E3, manteniendo el control de fuego avanzado en el centro de su futuro tanque.

Por tipo de sistema

Los sistemas integrados de control de incendios generan gastos de alto valor que conducen a un crecimiento segmentario

En términos de tipo de sistema, el mercado se clasifica en sistemas integrados de control de incendios, sistemas de seguimiento y adquisición de objetivos, computadoras balísticas y unidades de control de armas, directores de armas y accionamientos de torretas, sistemas de control de incendios electroópticos y sistemas de control de incendios basados en radar.

Los sistemas integrados de control de incendios, conjuntos completos que combinan sensores, computadoras, software y actuadores, forman el segmento de tipo de sistema más grande. Los clientes desean cada vez más una solución única a nivel de plataforma que fusione radar, EO/IR, láser y señales externas, en lugar de comprar componentes independientes. Esto respalda ASP más altos e ingresos recurrentes por software a medida que se implementan nuevos modos, funciones anti-UAS y funciones de red. La tendencia se ve reforzada por conceptos integrados de defensa aérea y antimisiles que unen múltiples lanzadores y sensores en una única red de control de fuego.

- En julio de 2024, el programa Integrado de Defensa Aérea y de Misiles del Ejército de EE. UU. avanzó en las pruebas de IBCS, que vincula los sensores Sentinel y Patriot en una arquitectura común de control de incendios.

Por componente

El segmento de sensores crece debido al alto valor y la actualización frecuente

Según el componente, el mercado se segmenta en sensores, informática y control, visualización e interfaz, actuación y estabilización, y auxiliares.

Los sensores, los radares de control de incendios, las cámaras EO/IR y los telémetros láser representan la mayor proporción de componentes, ya que son de alto valor, se actualizan con frecuencia y son fundamentales para el rendimiento. Las hojas de ruta modernas de FCS priorizan la detección y el seguimiento mejorados de drones poco observables, misiles de crucero y objetivos terrestres de rápido movimiento, lo que requiere la adopción de nuevos radares AESA, cámaras termográficas de mayor resolución y ópticas multiespectrales. Incluso cuando las plataformas conservan sus computadoras y actuadores, a menudo reciben nuevos sensores durante las actualizaciones de mediana edad, lo que genera negocios recurrentes para los OEM.

- En diciembre de 2023, el Departamento de Defensa de EE. UU. otorgó a Raytheon un contrato de 48,1 millones de dólares para mejorar los radares AN/MPQ-64 Sentinel A3, mejorando las capacidades de vigilancia aérea y control de incendios para la defensa aérea terrestre.

Por tipo de arma

El segmento de tanques crece debido a la alta demanda de vehículos blindados pesados

Según el tipo de arma, el mercado se segmenta en cañones y obuses de artillería, cañones de tanques, sistemas de armas cercanas (CIWS), cañones y lanzadores de misiles de defensa aérea, cañones navales y lanzadores de cohetes y misiles guiados.

Entre los tipos de armas, los cañones de tanque generan el mayor gasto en FCS gracias a la base global instalada de MBT e IFV y el alto valor de sus torretas y sistemas de observación. Las doctrinas modernas todavía dependen del blindaje pesado para la disuasión y las operaciones innovadoras, por lo que los ejércitos están invirtiendo en control digital de armas, miras para cazadores y asesinos y ópticas estabilizadas día/noche. Cada vehículo lleva múltiples elementos FCS, lo que hace que el contenido por plataforma sea sustancial en comparación con muchos sistemas de artillería o cohetes.

- En octubre de 2024, Taiwán y varios ejércitos de Asia y el Pacífico continuaron mejorando su M60 heredado y otros tanques con sistemas de control de fuego mejorados y miras térmicas, al tiempo que introdujeron nuevos vehículos de la serie M1A2.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por rango

El segmento de alcance medio está creciendo debido a la alta demanda de aplicaciones militares

Según Range, el mercado se segmenta en sistemas de control de incendios de corto alcance, sistemas de control de incendios de alcance medio y sistemas de control de incendios más allá del alcance visual (BVR).

Los sistemas de control de fuego de alcance medio que apoyan enfrentamientos de hasta decenas de kilómetros para artillería, defensa aérea y cañones navales forman el segmento de alcance central. Se encuentran en el corazón de las arquitecturas de defensa en capas y la modernización de los incendios de largo alcance, donde los militares buscan sistemas que puedan rastrear, clasificar y atacar misiles de crucero, drones y aviones a distancias de separación. Estas soluciones FCS a menudo integran radares multifunción y software de seguimiento sofisticado, lo que aumenta el valor del sistema.

- En agosto de 2024, el ejército de los EE. UU. otorgó a Raytheon aproximadamente 2 mil millones de dólares para comenzar la producción del radar LTAMDS, un sensor de alcance medio para baterías integradas de defensa aérea y antimisiles.

Por usuario final

El segmento militar crece debido a la alta demanda de aplicaciones anti-UAS

Según el usuario final, el mercado se segmenta en civil, comercial y militar.

Los usuarios militares representan casi todo el gasto en sistemas de control de incendios, y sólo una porción marginal proviene de campos de pruebas civiles o aplicaciones de seguridad especializadas. Las fuerzas terrestres, navales y aéreas están actualizando el FCS para respaldar operaciones multidominio, misiones contra UAS y disparos de precisión. Estos programas se financian con presupuestos básicos de modernización de la defensa en lugar de proyectos de tecnología discrecionales. A medida que aumentan las tensiones geopolíticas, los militares están acelerando la adquisición de tanques, artillería, barcos y sistemas de defensa aérea, manteniendo la proporción civil estructuralmente pequeña.

- En septiembre de 2024, Raytheon consiguió un contrato de aproximadamente 205 millones de dólares con la Marina de los EE. UU. para continuar la producción y mejorar el Phalanx CIWS, lo que subraya la demanda sostenida impulsada por el ejército.

Perspectivas regionales del mercado de sistemas de control de incendios

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Fire Control System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2024, valorada en 3.070 millones de dólares, y también se hizo con la participación líder en 2025 con 3.180 millones de dólares. América del Norte es el mercado regional más grande en términos de valor, impulsado por la modernización de las brigadas blindadas, la defensa aérea y antimisiles integrada y los combatientes navales de Estados Unidos. Programas como Abrams M1E3, fuegos de precisión de largo alcance y actualizaciones de Aegis/CIWS incorporan control de fuego avanzado, fusión de sensores e integración de redes. Estados Unidos también exporta plataformas y radares ricos en FCS, extendiendo su base tecnológica a flotas aliadas. Los proyectos navales y de vehículos más pequeños pero estables de Canadá añaden una demanda incremental.

- En 2024, el Ejército de EE. UU. reorientó las actualizaciones de Abrams hacia el M1E3 y los IBCS y LTAMDS avanzados, mientras que la Armada financió lotes adicionales de Phalanx CIWS para combatientes de superficie.

Europa

Europa se ha convertido en la región FCS de más rápido crecimiento a medida que los estados de la OTAN reaccionan a la guerra en Ucrania y se comprometen a aumentar el gasto en defensa. La demanda está sesgada hacia actualizaciones, incluidos nuevos FCS para los tanques Leopard y Challenger, digitalización de artillería y sistemas modernizados de control de fuego de defensa aérea naval y terrestre. Los miembros del Este están acelerando la compra de radares y sistemas de misiles, creando una demanda adicional de sensores y FCS vinculados a la gestión de batalla. Europa occidental también está invirtiendo enmisiles de cruceroy capacidades de ataque de precisión, que dependen de sofisticados sistemas de orientación y focalización.

Asia Pacífico

Asia Pacífico es el mercado FCS más dinámico y se espera que crezca a una tasa compuesta anual significativa, impulsada por grandes flotas blindadas, redes de defensa aérea en expansión y adquisiciones navales activas. Países como China, India, Corea del Sur, Japón y Australia están comprando o mejorando tanques, vehículos de infantería, fragatas y destructores, todos equipados con modernos sistemas de control de incendios multisensor. Las tensiones regionales en el Estrecho de Taiwán, la Península de Corea y el Mar de China Meridional respaldan el gasto sostenido en apoyo de fuego terrestre y CIWS a bordo y sistemas de armas.

Resto del mundo

El resto del mundo, que comprende Oriente Medio, África y América Latina, tiene un mercado FCS más pequeño pero estratégicamente importante, centrado en la defensa aérea y en proyectos blindados y navales selectos. Los Estados del Golfo dan prioridad a las redes integradas de defensa aérea y antimisiles con sofisticados radares de control de fuego y sistemas de mando, mientras que algunos países latinoamericanos persiguen una modernización gradual de sus aviones y plataformas de superficie. La volatilidad presupuestaria y la burocracia en las adquisiciones moderan el crecimiento, pero los contratos individuales son grandes cuando se materializan.

PAISAJE COMPETITIVO

Actores clave de la industria:

Una amplia gama de ofertas de productos y una sólida red de distribución de empresas clave respaldaron su posición de liderazgo

El mercado está semiconcentrado en torno a un conjunto de grandes programas de defensa, con una intensa competencia a nivel de programas más que en términos de volumen puro. Los líderes globales incluyen BAE Systems, RTX (Raytheon), Lockheed Martin, Thales, Leonardo, Rheinmetall, Saab, Elbit Systems, Aselsan, Hanwha y Northrop Grumman, todos los cuales integran FCS dentro de sus sistemas terrestres más amplios, sistemas de combate naval y carteras integradas de defensa aérea y antimisiles. Los primos occidentales suelen dominar el control de fuego naval y de defensa aérea de alto nivel. Al mismo tiempo, los actores europeos y asiáticos han ganado participación en vehículos blindados y artillería FCS a través de agresivas estrategias de exportación y asociaciones industriales. El panorama está cambiando hacia arquitecturas abiertas y sensores modulares, que reducen los costos de conmutación y permiten a los integradores locales desafiar a los titulares de subsistemas y software.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE CONTROL DE INCENDIOS PERFILADAS:

- Raytheon (RTX) (EE. UU.)

- Lockheed Martín(A NOSOTROS.)

- BAE Systems (Reino Unido)

- Grupo Thales (Francia)

- leonardo(Italia)

- Rheinmetall (Alemania)

- Saab (Suecia)

- Sistemas Elbit(Israel)

- Northrop Grumman (Estados Unidos)

- Hanwha Aerospace (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2025: Fliant lanzó “FlightVue FDM”, una nueva plataforma de monitoreo de datos de vuelo de ciclo de vida completo y FOQA (garantía de calidad de operaciones de vuelo) diseñada para aerolíneas y operadores que buscan capacidades modernas de análisis de rendimiento y seguridad. El lanzamiento de este producto indica un cambio hacia un mayor crecimiento impulsado por el software en el mercado FDM.

- Octubre de 2025: La DGCA (Dirección General de Aviación Civil) de la India seleccionó a Tata Consultancy Services (TCS) para desarrollar un sistema de software de captura de datos de vuelo centralizado y en tiempo real que vinculará a las aerolíneas y los OEM directamente, mejorando la vigilancia nacional y la supervisión de las operaciones de las aeronaves.

- Junio de 2025: Acron Aviation se asoció con Air Cairo en virtud de un contrato de varios años para proporcionar un servicio FDM totalmente subcontratado utilizando la plataforma Flight Data Connect (FDC) de Acron que cubre la flota ATR, Embraer y Airbus de la aerolínea. Este acuerdo acelera la implementación a nivel de flota de análisis y canales de eventos de seguridad.

- Junio de 2025: Textron Aviation anunció una nueva opción de servicio FDM para sus aviones Cessna Citation y SkyCourier en asociación con la plataforma C-FOQA de GE Aerospace a través del ecosistema de informes de datos LinxUs de Textron. La medida amplía el FDM habilitadojet de negociosy segmento de mercado de aviones de cercanías.

- Junio de 2025: Un fuerte aumento de los incidentes de interferencia/suplantación de GPS en zonas de conflicto, 430.000 casos en 2024, en comparación con 260.000 en 2023, subraya la necesidad de mejorar los sistemas de monitoreo de datos de vuelo y de conciencia de la situación en las aeronaves. Este entorno de seguridad impulsa la demanda de soluciones FDM que se centren en la seguridad y la resiliencia.

- Abril de 2025: La FAA (Administración Federal de Aviación de EE. UU.) anunció planes para implementar un sistema modernizado de base de datos NOTAM/mensajes para pilotos para septiembre de 2025 para mejorar el flujo de datos y la transparencia operativa. Aunque no es estrictamente un contrato FDM, destaca el impulso más amplio de la infraestructura de datos de aviación que respalda la adopción de FDM.

- Junio de 2024: Los avances normativos más amplios en materia de seguridad de la aviación resaltaron la importancia del FDM. Los comentarios de la industria señalaron que los operadores de aviación comercial ahora están adoptando programas FDM con intención estratégica, en lugar de simplemente cumplir.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas de control de incendios proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todas las segmentaciones del mercado incluidas en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de armas de autodefensa también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,53% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por plataforma

Por tipo de sistema

Por tipo de arma

Por componente

Por rango

Por usuario final

Por región América del Norte (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuario final y país)

Europa (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuario final y país)

Asia Pacífico (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuario final y país)

Resto del mundo (por plataforma, tipo de sistema, tipo de arma, componente, alcance, usuario final y país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8.070 millones de dólares en 2025 y se prevé que alcance los 12.000 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.180 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,53% durante el período previsto.

El segmento de sensores lideró el mercado en términos de componentes.

La modernización de las flotas blindadas, navales y de defensa aérea son factores clave que conducen al crecimiento del mercado.

Raytheon (RTX) (EE.UU.), Lockheed Martin (EE.UU.) y BAE Systems (Reino Unido) son actores destacados en el mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 260

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados