Tamaño del mercado de visores de armas de fuego, participación y análisis de la industria, por tipos de visores de aumento (variable, fijo y conmutable), por categoría de visores (hierro, electrónico sin aumento, holográfico, óptico ampliado y digital), por método de iluminación, por plano focal, por tipo de aumento, por plataforma de arma, por banda de alcance, por fuente de energía (alimentada por tritio, batería reemplazable, batería recargable, asistida por energía solar y energía híbrida), por tipo de sensor, por material, por usuario final (militares, fuerzas del orden, comerciales, cont

Tamaño del mercado de miras de armas de fuego y perspectivas futuras

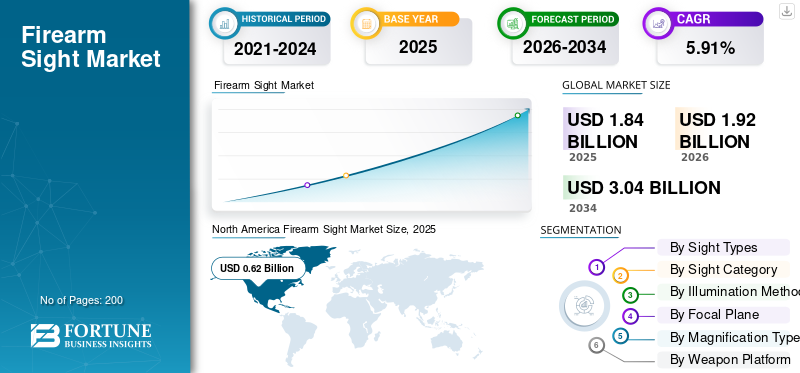

El tamaño del mercado mundial de miras para armas de fuego se valoró en 1,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,92 mil millones de dólares en 2026 a 3,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,91% durante el período previsto. América del Norte dominó el mercado de miras para armas de fuego con una participación de mercado del 33,69% en 2025.

El mercado cubre sistemas de puntería montados en pistolas, rifles, escopetas y armas servidas por la tripulación, incluidas miras de hierro, miras de punto rojo/réflex, miras holográficas, lupas y visores telescópicos/para rifles. En la práctica, se trata de un mercado de ópticas impulsado por el rendimiento, moldeado por la demanda militar, policial, de tiro deportivo y de caza, en el que los compradores prefieren cada vez más una adquisición de objetivos más rápida, un mejor rendimiento en condiciones de poca luz y diseños resistentes y listos para la misión en lugar de los sistemas de observación básicos.

La creciente adopción de miras holográficas y de punto rojo para un combate más rápido, la creciente modernización militar y policial y la continua demanda de los consumidores por la caza y el tiro competitivo están impulsando el crecimiento del mercado global.

Entre los principales actores se encuentran Trijicon, EOTECH, Aimpoint, Leupold & Stevens, SIG SAUER y otros. Los principales actores se están centrando en impulsar el crecimiento mediante actualizaciones continuas de productos, como nuevas variantes de RMR, mientras se mantienen profundamente anclados en los canales militares y policiales. Además, se están ampliando más allá de las miras holográficas hacia los visores Vudu/Vudu X y ópticas profesionales adyacentes.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de miras de armas de fuego

La creciente demanda de sistemas de visión más inteligentes, integrados y versátiles está impulsando el cambio más allá de las simples miras de punto rojo

La tendencia tecnológica más clara es el paso de miras de función única a sistemas de puntería multifunción. El ecosistema de armas de escuadrón de próxima generación del ejército de EE. UU. ya muestra hacia dónde se dirige el mercado. Los informes del ejército sobre los sistemas de control de incendios XM157 lo describen como una óptica de visión directa ampliada con un telémetro láser, sensores ambientales, solucionador balístico y digital.mostrarcubrir. En otras palabras, la industria está yendo más allá de simplemente poner un punto en el vidrio. La próxima ola son ópticas más inteligentes que ayudan al tirador a calcular, alcanzar y atacar de manera más eficiente. Es probable que con el tiempo esa tendencia se extienda desde los programas militares de élite a las ofertas tácticas y profesionales convencionales.

Por ejemplo, en marzo de 2026, las xTech|Soldier Fire Finals del Ejército evaluaron las tecnologías emergentes de control de incendios frente al XM157, lo que confirma que el gobierno todavía está explorando activamente mejoras ópticas y de control de incendios de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La adquisición de objetivos más rápida y la modernización de la fuerza están empujando a los compradores hacia la electroóptica avanzada

El crecimiento del mercado de miras para armas de fuego está siendo impulsado por una necesidad operativa básica, ya que los tiradores quieren detectar, alinear y atacar objetivos más rápido que con las miras de hierro tradicionales. Las pruebas militares están validando claramente este cambio. En junio de 2025, la 10.ª División de Montaña del Ejército de EE. UU. probó la óptica de ametralladora montada XM152 para el Mark 19. El Ejército declaró que la óptica mejora la capacidad a través de una retícula holográfica de amplio campo de visión para una adquisición rápida a corta distancia y una lupa de 3x que amplía el alcance efectivo y mejora la precisión. Ese tipo de comentarios de campo son importantes, ya que muestran que los clientes no compran ópticas sólo por conveniencia; los están comprando para aumentar la probabilidad de impacto en el primer asalto, el conocimiento del campo de batalla y la flexibilidad del enfrentamiento.

Por ejemplo, en abril de 2025, SIG SAUER anunció que el Departamento de Seguridad Pública de Texas está haciendo la transición de los soldados al SIG M17 con la óptica de punto rojo ROMEO-M17. Además, muestra cómo la adopción institucional se está traduciendo en un impulso real de las adquisiciones.

RESTRICCIONES DEL MERCADO

La regulación, la complejidad del control de exportaciones y los estándares de calificación pueden frenar la expansión del mercado

Una limitación importante en este mercado es que las miras de armas de fuego no se mueven a través de un canal normal de electrónica de consumo cuando se venden en los mercados de defensa, aplicación de la ley o exportación. Las empresas deben ocuparse de las licencias de exportación, la clasificación de artículos, el escrutinio del uso final y múltiples marcos de cumplimiento. El DDTC afirma claramente que la ITAR rige el comercio de defensa, mientras que el BIS y el Registro Federal muestran que las normas de exportación relacionadas con las armas de fuego se endurecieron en 2024 y luego se revirtieron en 2025. Ese tipo de cambio regulatorio crea incertidumbre para los fabricantes, distribuidores y socios de canales extranjeros. Incluso cuando un espectáculo en sí está preparado tecnológicamente, la conversión de ingresos puede ralentizarse ya que los plazos de cumplimiento, las cargas de licencias y las cuestiones jurisdiccionales pueden retrasar los envíos o reducir los mercados a los que se puede dirigir.

Por ejemplo, en septiembre de 2025, el BIS anunció que había rescindido la norma de exportación de armas de fuego de 2024. La agencia señaló explícitamente que la industria había estimado que las restricciones anteriores costaban a los fabricantes cientos de millones de dólares al año en pérdidas de ventas.

OPORTUNIDADES DE MERCADO

La demanda de seguridad internacional y una adopción institucional más amplia están abriendo nuevos caminos de crecimiento

La mayor oportunidad es la ampliación de la base de clientes más allá del uso deportivo civil tradicional. Modernización militar, mejoras de armas policiales, aliadosseguridadLos programas de asistencia y entrenamiento táctico están creando espacio para la óptica premium. DSCA afirma que las Ventas Militares Extranjeras (FMS) siguen siendo una herramienta fundamental de asistencia a la seguridad de Estados Unidos, y el impulso político del Departamento de Defensa para 2025 para mejorar la eficiencia de la transferencia de armas indica un esfuerzo más amplio para trasladar artículos de defensa a los aliados más rápidamente. Para los proveedores de miras para armas de fuego, eso es importante, ya que la óptica viaja cada vez más con sistemas de armas completos, kits de actualización y paquetes de mantenimiento. A medida que más países modernizan las armas de infantería y las capacidades de combate cuerpo a cuerpo, el paquete de miras se convierte en un elemento estándar en lugar de un accesorio opcional.

Por ejemplo, en septiembre de 2025, el BIS rescindió la norma anterior sobre exportación de armas de fuego y dijo que el cambio permitiría a los fabricantes estadounidenses competir de manera más efectiva en los mercados extranjeros, creando cientos de millones de dólares al año en oportunidades de exportación.

DESAFÍOS DEL MERCADO

La energía, el mantenimiento, la velocidad de adquisición y la usabilidad en el campo siguen siendo problemas de ejecución difíciles

Un desafío importante para el mercado es que cada actualización tecnológica crea una carga de sostenimiento. La óptica avanzada puede mejorar la letalidad, pero también depende más de las baterías, la electrónica, la integridad del montaje, la lógica del software y la capacitación de los usuarios. El Equipo de Baterías del Ejército ha dicho que el Ejército está acelerando la adopción de baterías avanzadas para reducir las cargas físicas, cognitivas y logísticas de los soldados. Se trata de una señal útil para este mercado, ya que demuestra que el suministro de energía ybateríala logística ya no es una cuestión secundaria; son parte de la ecuación de despliegue. Si una óptica es impresionante sobre el papel pero crea cargas adicionales en el campo, la adopción puede ralentizarse, especialmente para los grandes usuarios militares que gestionan miles de sistemas.

Por ejemplo, en junio de 2025, la GAO publicó su última evaluación anual de sistemas de armas, advirtiendo nuevamente que los líderes del Departamento de Defensa deben estructurar programas más nuevos para lograr más velocidad e innovación. Para los creadores de visión, el mensaje es simple: ganar la carrera tecnológica no es suficiente; también necesitan capacidad de fabricación, compatibilidad y alineación de adquisiciones.

ANÁLISIS DE SEGMENTACIÓN

Por tipos de vista

El segmento de ampliación adicional con clip impulsa el crecimiento debido a la demanda de actualización modular sin reemplazar la óptica principal

El mercado global por tipos de miras se divide en aumento variable, aumento fijo, aumento conmutable y aumento adicional con clip.

La ampliación adicional con clip se está convirtiendo en el tipo de visión de más rápido crecimiento, con la tasa compuesta anual más alta del 7,77% durante el período de pronóstico. El crecimiento está impulsado por su capacidad de permitir a los usuarios, especialmente al personal militar y policial, actualizar la óptica existente sin reemplazar el sistema base. Esta modularidad reduce los costos de adquisición y simplifica la logística, lo cual es fundamental para los compradores de defensa que gestionan grandes inventarios de sistemas de armas. En lugar de emitir ópticas completamente nuevas, las fuerzas pueden ampliar la capacidad de alcance utilizando lupas con clip, lo que lo convierte en un camino de modernización rentable.

El segmento de aumento fijo representó la mayor participación del mercado en 2025 con un 32,65% y se estima que registrará una CAGR del 3,75% durante el período previsto.

Por categoría de vista

El segmento de miras inteligentes/digitales/de control de incendios acelera su crecimiento gracias a la integración de la informática balística y la fusión de sensores

El mercado global por categoría de mira se divide en miras de hierro, miras electrónicas sin aumento, miras holográficas, miras de prisma, miras ópticas magnificadas, miras térmicas, miras de visión nocturna y miras inteligentes/digitales/de control de incendios.

Se estima que las miras inteligentes/digitales/de control de incendios son el segmento de más rápido crecimiento, con la CAGR más alta del 8,17% durante el período previsto. El crecimiento está impulsado por cómo cambian fundamentalmente la forma en que se toman las decisiones de focalización. Estos sistemas integran medición de alcance, detección ambiental y cálculo balístico, lo que permite a los usuarios lograr una mayor precisión con menos ajustes manuales. Este cambio de “ayuda dirigida” a “sistema de apoyo a las decisiones” es un salto importante en la propuesta de valor.

El segmento de miras ópticas magnificadas representó la mayor participación del mercado en 2025 con un 28,41% y se estima que registrará una CAGR del 6,62% durante el período previsto.

Por método de iluminación

El segmento de iluminación por emisión de solo infrarrojos crece más rápidamente debido a la creciente demanda de operaciones encubiertas y nocturnas

El mercado global por método de iluminación se divide en no iluminado, iluminado por fibra óptica, autoluminoso de tritio, híbrido de fibra + tritio, iluminado por batería LED, proyectado por láser y emisión solo de infrarrojos.

Se prevé que los sistemas de emisión de infrarrojos sean el segmento de más rápido crecimiento, con la CAGR más alta del 9,07% durante el período previsto. El crecimiento se ve respaldado por la creciente demanda de operaciones encubiertas donde se debe evitar la visibilidad a simple vista. Estos sistemas son esenciales para las fuerzas militares y especiales que operan con dispositivos de visión nocturna, lo que permite apuntar con precisión sin revelar la posición. El crecimiento está directamente relacionado con la creciente importancia de los escenarios de combate nocturnos y de baja visibilidad.

El segmento iluminado por batería LED representó la mayor participación del mercado en 2025 con un 33,64% y se estima que registrará una CAGR del 6,89% durante el período previsto.

Por plano focal

El primer segmento de óptica de plano focal crece más rápido debido a la escala consistente de la retícula para disparos de precisión

El mercado global por plano focal se divide en primer plano focal (FFP), segundo plano focal (SFP) y configuraciones focales duales/híbridas.

Se estima que la óptica del primer plano focal es el segmento de más rápido crecimiento, con la CAGR más alta del 7,17% durante el período previsto. Este segmento está ganando terreno ya que mantiene la precisión de la retícula en diferentes niveles de aumento. Esto es particularmente importante para disparos tácticos y de largo alcance, donde la estimación y el margen de alcance deben permanecer consistentes independientemente del zoom. La adopción de FFP está impulsada por francotiradores militares, tiradores designados y tiradores de precisión que requieren un rendimiento balístico confiable.

El segmento del segundo plano focal representó la mayor cuota de mercado en 2025 con un 54,13% y se estima que registrará una tasa compuesta anual del 4,98% durante el período previsto.

Por tipo de ampliación

El segmento de rango de aumento de 5,1x a 8x se expande más rápidamente debido a la demanda de versatilidad de compromiso de rango medio

El mercado global por tipo de aumento se divide en 0x/mira de hierro, 1x, 1,5x–3x, 3,1x–5x, 5,1x–8x, 8,1x–12x, 12,1x–18x, 18,1x–25x y más de 25x.

Se estima que el aumento de 5,1x-8x es el segmento de más rápido crecimiento, con la tasa compuesta anual más alta del 7,47% durante el período de pronóstico. Además, el segmento representó la mayor cuota de mercado del 19,80% en 2025. El segmento ofrece el mejor equilibrio entre usabilidad de corto alcance y precisión de rango medio. Este alcance es ideal para escenarios de combate modernos donde los enfrentamientos suelen ocurrir entre 100 y 600 metros. Los usuarios se están alejando del aumento extremo o de la óptica puramente de baja potencia hacia soluciones versátiles que pueden manejar múltiples distancias de interacción.

El segmento 1x representó la segunda mayor cuota de mercado del 18,15% en 2025 y se estima que registrará una CAGR del 5,63% durante el período previsto.

Por plataforma de armas

El segmento de ametralladoras/armas pequeñas servidas por tripulación crece más rápido debido a la modernización de la óptica de las armas pesadas

El mercado global por plataforma de armas se divide en pistolas/pistolas, rifles, escopetas, SMG/PCC, ametralladoras/equipadas.armas pequeñas, líneas de visión compatibles con ballestas/tiro con arco, lanzadores menos letales y armas de entrenamiento/simulación.

Se estima que las ametralladoras/armas pequeñas servidas por la tripulación son el segmento de más rápido crecimiento, con la tasa compuesta anual más alta del 8,82% durante el período previsto. Las miras para ametralladoras y armas dotadas de tripulación se están expandiendo rápidamente a medida que los ejércitos modernizan los sistemas de armas pesadas. Estas plataformas requieren ópticas más avanzadas para mejorar la precisión, especialmente para fuego de supresión y enfrentamientos de largo alcance.

El segmento de rifles representó la segunda mayor cuota de mercado en 2025 con un 55,86% y se estima que registrará una tasa compuesta anual del 4,59% durante el período previsto.

Por banda de rango

El segmento de banda de alcance de 301 a 600 M crece más rápido debido al mayor enfoque en enfrentamientos de combate de rango medio

El mercado global por banda de alcance se divide en 0 a 25 m, 26 a 100 m, 101 a 300 m, 301 a 600 m, 601 a 1000 m y más de 1000 m.

Se estima que el rango de 301 a 600 m es el segmento de más rápido crecimiento, con la CAGR más alta del 7,71% durante el período de pronóstico. El crecimiento refleja la realidad de las distancias de combate modernas. Muchos enfrentamientos ahora ocurren en esta ventana de rango medio, especialmente en entornos semiurbanos y de terreno abierto. La óptica se está optimizando específicamente para esta gama, con mejores opciones de aumento y retículas más claras.

El segmento de 101 a 300 m representó la segunda mayor cuota de mercado en 2025 con un 27,82% y se estima que registrará una tasa compuesta anual del 6,34% durante el período previsto.

Por fuente de energía

El segmento de sistemas de energía híbridos crece más rápido debido a la necesidad de confiabilidad y mayor resistencia operativa

El mercado global por fuentes de energía se divide en energía que no requiere energía, que funciona con tritio, batería reemplazable, batería recargable, asistida por energía solar, con capacidad de energía externa y energía híbrida.

Se proyecta que los sistemas de energía híbridos serán el segmento de más rápido crecimiento, con la tasa compuesta anual más alta del 9,23% durante el período previsto. El segmento está ganando impulso a medida que combinan múltiples fuentes de energía, como baterías y asistencia solar, para garantizar un funcionamiento ininterrumpido. Esto es fundamental en entornos militares donde la confiabilidad de la energía puede afectar directamente el éxito de la misión. El crecimiento está impulsado por los avances en la eficiencia energética y las tecnologías de gestión de energía.

El segmento de baterías reemplazables representó la segunda mayor cuota de mercado en 2025 con un 35,04% y se estima que registrará una CAGR del 5,94% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de sensor

El segmento de sensores térmicos no refrigerados crece más rápido debido a su rentable capacidad nocturna y para todo tipo de clima

El mercado global porsensorEl tipo se divide en solo visible, intensificador de imagen (Gen 2/3/3+), CMOS digital, térmico no refrigerado, térmico refrigerado y fusión/multiespectral.

La calefacción no refrigerada está emergiendo como el segmento de más rápido crecimiento, con la CAGR más alta del 9,16% durante el período previsto. El segmento proporciona detección térmica sin la complejidad y el costo de los sistemas refrigerados. Estos sensores permiten a los usuarios detectar objetivos en completa oscuridad, humo o condiciones climáticas adversas. Los avances tecnológicos han mejorado significativamente la resolución, la sensibilidad y la compacidad de los sensores no refrigerados.

El único segmento visible representó la segunda mayor cuota de mercado del 57,76% en 2025 y se estima que registrará una CAGR del 4,45% durante el período previsto.

Por materiales

El segmento de viviendas híbridas compuestas crece más rápido debido a la demanda de materiales livianos y de alta durabilidad

El mercado mundial por materiales se divide en carcasas de aluminio,titaniocarcasa, carcasa de acero, carcasa de polímero y carcasa híbrida compuesta.

Se estima que la vivienda híbrida compuesta es el segmento de más rápido crecimiento, con la tasa compuesta anual más alta del 8,03% durante el período previsto. El segmento está creciendo rápidamente ya que ofrece el equilibrio ideal entre fuerza y reducción de peso. Los usuarios modernos requieren ópticas que puedan soportar condiciones duras sin añadir carga innecesaria al sistema de armas. La innovación de materiales está permitiendo a los fabricantes combinar metales y polímeros avanzados para lograr una mejor resistencia a los golpes y durabilidad.

El segmento de viviendas de aluminio representó la segunda mayor cuota de mercado en 2025 con un 43,60% y se estima que registrará una tasa compuesta anual del 6,34% durante el período previsto.

Por usuario final

El segmento de academias/campos de entrenamiento crece más rápido debido al mayor enfoque en la simulación y el desarrollo de habilidades

El mercado global por usuario final se divide en contratistas militares, policiales, civiles/comerciales, de seguridad/defensa privada y academias/campos de entrenamiento.

Se proyecta que las academias/campos de capacitación serán el segmento de más rápido crecimiento, con la CAGR más alta del 8,41% durante el período de pronóstico. El crecimiento está impulsado por el creciente énfasis en el desarrollo de habilidades y la capacitación basada en simulación. Tanto los usuarios militares como civiles están invirtiendo más en capacitación para mejorar la precisión y la preparación operativa. Además, el crecimiento está respaldado por la expansión de los programas de formación profesional y las actividades de tiro recreativo.

El segmento militar representó la segunda mayor cuota de mercado del 46,71% en 2025 y se estima que registrará una tasa compuesta anual del 5,11% durante el período previsto.

Perspectivas regionales del mercado de miras de armas de fuego

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Firearm Sight Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en el mercado mundial de visores de armas de fuego en 2025, valorada en 620 millones de dólares, y también mantuvo la participación líder en 2026, con 640 millones de dólares. El mercado está impulsado por la alta propiedad de armas por parte de civiles, la creciente adopción de ópticas avanzadas y los esfuerzos de modernización en las fuerzas del orden y el ejército. Las crecientes preocupaciones con respecto a la seguridad personal, particularmente en los EE. UU., han impulsado significativamente la demanda depistolasy los accesorios correspondientes, como miras réflex para la defensa del hogar.

Mercado de miras de armas de fuego de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó los 570 millones de dólares en 2025 y se estima que registrará una tasa compuesta anual del 4,56% durante el período previsto.

Europa

Se prevé que Europa crecerá al ritmo más rápido, con la CAGR más alta del 7,86% durante el período previsto. En 2025, el valor de mercado se situó en 400 millones de dólares. El crecimiento está impulsado por un mayor gasto militar, preocupaciones de seguridad regional y una fuerte cultura de caza. El mercado está impulsado por los avances tecnológicos y la necesidad de modernizar los sistemas de armas existentes. Los miembros de la OTAN están mejorando sus armas de infantería para cumplir con los estándares de interoperabilidad y defensa colectiva, lo que impulsa la demanda de miras avanzadas y de alta tecnología.

Mercado de miras de armas de fuego del Reino Unido

El crecimiento del mercado del Reino Unido en 2025 se valoró en 0,08 mil millones de dólares y se estima que crecerá a una tasa del 6,78% durante el período previsto.

Mercado de miras de armas de fuego de Alemania

El crecimiento del mercado de Alemania en 2025 se valoró en 0,09 mil millones de dólares y se estima que crecerá a una tasa del 8,43% durante el período previsto.

Mercado de miras de armas de fuego de Europa del Este

El crecimiento del mercado de Europa del Este en 2025 se valoró en 790 millones de dólares y se estima que crecerá a una tasa del 10,32% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 2025 en 0,05 mil millones de dólares y aseguró la posición de la segunda región más grande del mercado. Las crecientes tensiones en puntos críticos como el Mar de China Meridional y a lo largo de la frontera entre China e India han obligado a las potencias regionales a mejorar los sistemas de armas, impulsando la demanda de visión láser, térmica y nocturna avanzada, yimagen térmicamonumentos.

Mercado de miras de armas de fuego de China

El crecimiento del mercado chino en 2025 se valoró en 210 millones de dólares y se estima que crecerá a una tasa del 4,86% durante el período previsto.

Mercado de miras de armas de fuego de la India

El crecimiento del mercado de la India en 2025 se valoró en 0,09 mil millones de dólares y se estima que crecerá a una tasa del 7,09% durante el período previsto.

Mercado de miras de armas de fuego de Japón

El crecimiento del mercado japonés en 2025 se valoró en 0,06 mil millones de dólares y se estima que crecerá a una tasa del 9,43% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América Latina estaba valorado en 0,09 mil millones de dólares en 2025. Además, el mercado de Medio Oriente y África estaba valorado en 180 millones de dólares en 2025.

Mercado de miras de armas de fuego de Israel

El crecimiento del mercado de Israel en 2025 se valoró en 0,03 mil millones de dólares y se estima que crecerá a una tasa del 7,77% durante el período previsto.

Mercado de miras de armas de fuego de Brasil

El crecimiento del mercado brasileño en 2025 se valoró en 0,04 mil millones de dólares y se estima que crecerá a una tasa del 2,52% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

La competencia se está intensificando a medida que los principales fabricantes de equipos originales amplían e innovan productos para mejorar el rendimiento de los usuarios finales.

El panorama competitivo en el mercado de miras para armas de fuego está liderado por especialistas en óptica establecidos como Trijicon, Aimpoint, EOTECH, Leupold & Stevens y SIG SAUER, y el mercado está siendo moldeado cada vez más por los ciclos de actualización de productos en lugar de solo por la amplitud básica del catálogo.

Estas empresas compiten en durabilidad, rendimiento específico de la misión, innovación continua y capacidad de servir a usuarios militares, policiales y comerciales premium con plataformas probadas. Al mismo tiempo, la competencia avanza hacia una implementación tecnológica más amplia y una integración de sistemas más estrecha.

LISTA DE EMPRESAS CLAVE DE VISTAS DE ARMAS DE FUEGO PERFILADAS

- Trijicon, Inc.(A NOSOTROS.)

- Aimpoint AB (Suecia)

- EOTECH, LLC (EE.UU.)

- Steiner-Optik GmbH / Steiner (Alemania)

- Meopta s.r.o. (República Checa)

- Nightforce Optics, Inc. (EE. UU.)

- Schmidt & Bender GmbH & Co. KG (Alemania)

- SWAROVSKI OPTIK AG & Co KG (Austria)

- Óptica Vortex (EE. UU.)

- Meprolight (Israel)

- Hawke Optics Ltd. (Reino Unido)

- Leupold & Stevens, Inc. (EE. UU.)

- Óptica vectorial (China)

- SIG SAUER, Inc.(A NOSOTROS.)

- HOLOSUN (EE.UU.)

DESARROLLO CLAVE DE LA INDUSTRIA

- Abril de 2026:L3Harris fue seleccionada por el ejército de los EE. UU. para proporcionar su sistema de gafas de visión nocturna NOVA en el marco del programa Binocular Night Observation Device (BiNOD), con un contrato de siete años por un valor de hasta 465 millones de dólares. Este es uno de los premios recientes más importantes vinculados al segmento de avistamiento avanzado y visión de soldado.

- Febrero de 2026:RTX dijo que su negocio Raytheon ELCAN recibió un contrato de producción para suministrar una mira de arma Spectre DR 1-4x personalizada para las Fuerzas Armadas alemanas. La compañía también señaló que la configuración personalizada integra una mira réflex Aimpoint para transiciones más rápidas de corto alcance a medio alcance.

- Febrero de 2025:RTX anunció que Raytheon ELCAN recibió un contrato multimillonario adicional por parte de las Fuerzas Armadas de Defensa Danesas, a través de NSPA, para miras de doble función ELCAN Spectre DR. El premio apoya el reemplazo de las antiguas miras fijas C79 de 3,4x por ópticas más versátiles.

- Enero de 2025:L3Harris recibió un pedido de 263 millones de dólares del ejército de EE. UU. para continuar con la producción de gafas binoculares de visión nocturna mejorada (ENVG-B). Este fue el segundo pedido del IDIQ de producción a gran escala, lo que muestra una demanda sostenida de sistemas fusionados de visión nocturna vinculados a la focalización y el compromiso.

- Agosto de 2024:Leonardo DRS también recibió un pedido de producción de seguimiento de 52 millones de dólares para miras para armas de francotirador bajo la familia de miras para armas – Sniper (FWS-S) IDIQ. La compañía describió el sistema como una mira de arma térmica con clip que se utiliza con la óptica de francotirador existente.

COBERTURA DEL INFORME

El análisis del mercado global de miras para armas de fuego incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, candidatos en desarrollo, entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de rifles o armas y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,91% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipos de vista

Por categoría de vista

Por método de iluminación

Por plano focal

Por tipo de ampliación

Por plataforma de armas

Por banda de rango

Por fuente de energía

Por tipo de sensor

Por materiales

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.840 millones de dólares en 2025 y se prevé que alcance los 3.040 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 400 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,91% durante el período previsto.

Se espera que el segmento de academias / campos de entrenamiento tenga la CAGR más alta durante el período de pronóstico.

La adquisición de objetivos más rápida y la modernización de las fuerzas están empujando a los compradores hacia la electroóptica avanzada.

Trijicon, EOTECH, Aimpoint, Leupold & Stevens y SIG SAUER son los principales actores clave del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados