Tamaño del mercado de resinas retardantes de llama, participación y análisis de la industria, por resina (policarbonato (PC), ABS, aleación de PC/ABS, poliestireno (PS), aleación de PS/PPE, polipropileno (PP), PA y PA66, aleación de PC/ABS, PVC, aleación de PS/PPE, PBT y otros), por aplicación (electricidad y electrónica {TV, audio, PC, juegos, fotocopiadora, refrigerador y otros}, automoción {exterior, interior, cubierta LIB) para vehículos eléctricos, otros}, aeroespacial y de defensa, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

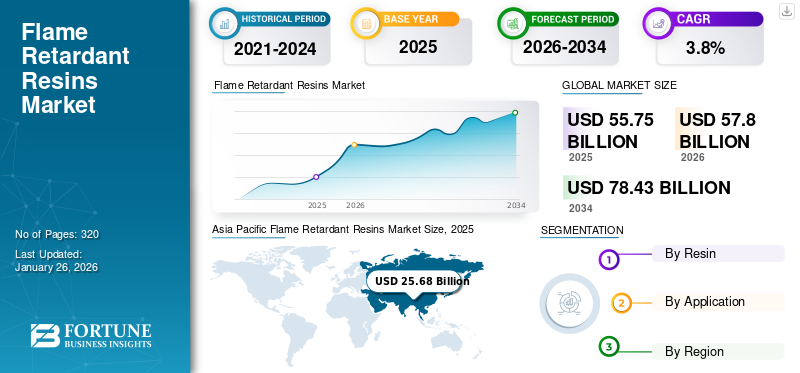

El tamaño del mercado mundial de resinas retardantes de llama se valoró en 55,75 mil millones de dólares en 2025 y se prevé que crezca de 57,8 mil millones de dólares en 2026 a 78,43 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,8% durante el período previsto. Asia Pacífico dominó el mercado de resinas retardantes de llama con una cuota de mercado del 46% en 2025.

Las resinas retardantes de llama son termoplásticos mejorados con aditivos para reducir la inflamabilidad y retrasar la propagación del fuego. Para producir termoplásticos retardantes de llama se utilizan retardantes de llama como compuestos halogenados, compuestos a base de fósforo, compuestos a base de nitrógeno, cargas minerales y aditivos intumescentes. Estos compuestos son vitales para mejorar la seguridad de diversos productos, desde productos electrónicos hasta materiales de construcción. La función principal de los retardantes de llama es inhibir o suprimir la ignición/quema deplásticomejorando propiedades como viscosidad, flexibilidad, densidad y estabilidad térmica.

La mayor adopción de resinas retardantes de llama se debe a la implementación de estrictas regulaciones y estándares relacionados con la protección contra incendios en diferentes industrias. Los gobiernos de todo el mundo imponen normas más estrictas para minimizar los accidentes relacionados con incendios y mejorar la seguridad pública. El cumplimiento de estas regulaciones requiere el uso de materiales retardantes de llama, lo que aumenta la demanda de resina retardante de llama.

Existe una mayor conciencia sobre la seguridad contra incendios entre los consumidores, las empresas y las autoridades reguladoras; las resinas retardantes de llama emergen como una solución viable para mitigar los riesgos de incendio de manera efectiva. Con el aumento de los incidentes de incendio y sus consecuencias catastróficas, estas resinas son testigos de una adopción generalizada en diversos sectores, como la construcción y la automoción.

Muchas industrias que son grandes consumidoras de resinas retardantes de llama, como la automoción, la construcción y la electrónica, experimentaron una caída en la demanda durante la pandemia de COVID-19. Las medidas de bloqueo, la incertidumbre económica y la reducción del gasto de los consumidores redujeron las ventas de vehículos, materiales de construcción y dispositivos electrónicos, lo que llevó a una menor demanda de resinas retardantes de llama.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE RESINAS RETARDANTES DE LLAMA

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 55.750 millones de dólares

- Tamaño del mercado en 2026: 57.800 millones de dólares

- Tamaño del mercado previsto para 2034: 78.430 millones de dólares

- CAGR: 3,8% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado en 2025 con una participación del 46%, pasando de 25.680 millones de dólares en 2025 a 26.710 millones de dólares en 2026.

- En cuanto a resina, el ABS lideró en 2024 debido a su alta resistencia al impacto y a las llamas, ampliamente utilizado en carcasas de componentes electrónicos.

- Por aplicación, la electricidad y la electrónica fue el segmento principal, y se prevé que tenga una participación del 38,17% en 2026.

- En China, se estima que el sector eléctrico y electrónico representará el 39,8% del mercado en 2024.

Aspectos destacados clave del país:

- China: Casi la mitad del consumo de Asia Pacífico, impulsado por la fabricación de productos electrónicos.

- Estados Unidos: adopción impulsada por las normas de seguridad contra incendios en los sectores de la automoción y la construcción.

- Alemania: La fuerte demanda de la fabricación de automóviles respalda la expansión del mercado.

- India y Japón: la creciente industrialización y la producción electrónica contribuyen al crecimiento.

- Oriente Medio y África: Demanda emergente impulsada por los sectores de la automoción y la construcción.

Tendencias del mercado de resinas retardantes de llama

Campo emergente de la impresión 3D Ha impulsado el crecimiento del mercado

impresión 3D, también conocida como fabricación aditiva, ha experimentado un crecimiento explosivo en los últimos años, impulsado por avances en materiales, hardware y software. Esta tecnología permite la creación de objetos complejos y personalizados capa por capa, ofreciendo una libertad y agilidad de diseño incomparables. Desde la industria aeroespacial y automotriz hasta la atención médica y los bienes de consumo, la impresión 3D remodela los paradigmas de fabricación tradicionales y abre nuevas posibilidades en diversas industrias. Las resinas retardantes de llama mejoran significativamente la seguridad contra incendios de las piezas impresas en 3D al impartir propiedades retardantes de llama a los materiales impresos. Estas resinas contienen aditivos que inhiben o suprimen la ignición y propagación de llamas, reduciendo así el riesgo de incidentes relacionados con incendios. Al incorporar resinas retardantes de llama en formulaciones de impresión 3D, los fabricantes pueden producir piezas con un rendimiento mejorado de seguridad contra incendios sin comprometer otras propiedades del material. Asia Pacífico fue testigo de un crecimiento del mercado de resinas retardantes de llama de 23,78 mil millones de dólares en 2023 a 24,71 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de resinas retardantes de llama

Se prevé que la creciente demanda de la industria automotriz contribuirá al crecimiento del mercado

Las resinas retardantes de llama son fundamentales para garantizar la seguridad y confiabilidad de los componentes automotrices. En caso de incendio, estos materiales inhiben la propagación de las llamas, lo que proporciona a los ocupantes un tiempo valioso para evacuar y reduce el riesgo de resultados catastróficos. A medida que las normas de seguridad se vuelven más estrictas y aumenta la conciencia de los consumidores sobre la seguridad contra incendios, los fabricantes de automóviles están recurriendo a resinas retardantes de llama para cumplir con los requisitos reglamentarios y mejorar la seguridad general de sus vehículos. La industria automotriz se está centrando en reducir el peso de los vehículos para mejorar la eficiencia del combustible y reducir las emisiones. Las resinas retardantes de llama ofrecen una solución viable para reemplazar materiales tradicionales con alternativas livianas sin comprometer los estándares de seguridad contra incendios, presentando así oportunidades para el crecimiento del mercado global de resinas retardantes de llama.

FACTORES RESTRICTIVOS

Las preocupaciones ambientales y de salud relacionadas con el uso de retardantes de llama pueden obstaculizar el crecimiento del mercado

Ciertos retardantes de llama, como los compuestos bromados y clorados, han sido identificados como contaminantes orgánicos persistentes con efectos ambientales adversos. Estos productos químicos pueden bioacumularse en el medio ambiente y plantear riesgos para los ecosistemas, la vida silvestre y la salud humana si se exponen a largo plazo. Los retardantes de llama pueden persistir en el medio ambiente durante períodos prolongados, provocando la contaminación del aire, el agua, el suelo y la biota. A pesar de los esfuerzos regulatorios para restringir el uso de ciertos retardantes de llama, su persistencia plantea desafíos continuos para la gestión y remediación ambiental. La exposición a retardantes de llama durante la fabricación, manipulación y eliminación puede plantear riesgos importantes para la salud de los trabajadores, incluida irritación respiratoria, sensibilización de la piel y efectos neurológicos. Además, los productos cotidianos que exponen a los consumidores a retardantes de llama generan preocupaciones sobre posibles impactos en la salud.

Análisis de segmentación del mercado de resinas retardantes de llama

Por análisis de resina

El segmento ABS dominará debido a sus excepcionales propiedades materiales

Basado en resina, el mercado se segmenta en policarbonato (PC), ABS, aleación PC/ABS, poliestireno (PS), aleación PS/PPE,polipropileno (PP),PA y PA66, aleación PC/ABS, PVC, aleación PS/PPE, PBT y otros.

El segmento de ABS representó la mayor cuota de mercado en 2026. El acrilonitrilo butadieno estireno (ABS) es un polímero termoplástico común y económico que se puede fabricar fácilmente según los requisitos de la aplicación. La excepcional resistencia al impacto, rigidez y cualidades retardantes de llama del ABS lo hacen adecuado para una variedad de aplicaciones que incluyen carcasas de computadoras, equipos de procesamiento de datos electrónicos y otros.Se espera que el segmento de policarbonato (PC) represente el 15,43% del mercado en 2026.

Se prevé que el segmento del polipropileno represente una tasa de crecimiento moderada durante el período previsto. Debido a su rango de aplicaciones versátil y conjunto único de propiedades, se usa ampliamente en diversas aplicaciones, incluyendo revestimientos de alambres y cables, pequeños electrodomésticos, herramientas para césped y jardín, componentes de muebles, juguetes, utensilios de cocina y otros.

Por análisis de aplicaciones

[DeKhJAMYHV]

La creciente demanda de la industria eléctrica y electrónica impulsará los ingresos por ventas

Según la aplicación, el mercado se segmenta en electricidad y electrónica (TV, audio, PC, juegos, fotocopiadoras,refrigerador, y otros), edificación y construcción, automoción (exterior, interior, cubierta LIB para vehículos eléctricos y otros), aeroespacial y defensa, y otros.

El segmento de electricidad y electrónica se divide a su vez en TV, audio, PC, juegos, fotocopiadoras, refrigeradores y otros. El segmento eléctrico y electrónico tuvo la cuota de mercado más importante en 2024. El mayor consumo se prevé gracias a la amplia gama de aplicaciones de la resina retardante de llama en la industria electrónica. Debido a diversas propiedades únicas, como flexibilidad, alta resistencia al impacto, retardo de llama excepcional y propiedades de aislamiento eléctrico, los convierten en el material elegido para diversas aplicaciones relacionadas con la electrónica.

- Se prevé que el segmento eléctrico y electrónico domine el mercado con una participación del 38,17% en 2026.

El segmento automotriz se divide a su vez en exterior, interior, cubierta LIB para vehículos eléctricos y otros. El crecimiento del segmento está asociado con el rápido desarrollo de la industria automotriz y la creciente implementación de productos que ahorran energía y al mismo tiempo son ecológicos, lo que se espera que afecte positivamente al mercado. Los avances tecnológicos y las innovaciones en resina retardante de llama para aplicaciones automotrices para brindar una mejor experiencia y seguridad al consumidor están impulsando el crecimiento de la industria, alimentando la demanda de retardantes de llama y el crecimiento general del mercado.

PERSPECTIVAS REGIONALES

Según la región, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Flame Retardant Resins Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico contribuyó con el 46,00% al mercado mundial en 2025, con una valoración de 25,68 mil millones de dólares, y se espera que alcance los 26,71 mil millones de dólares en 2026. La región de Asia Pacífico tuvo la mayor cuota de mercado de resinas retardantes de llama en 2025, y se prevé que domine el mercado durante el período previsto. El creciente consumo de resinas retardantes de llama entre países líderes como China, Japón, India y Corea del Sur ha dado como resultado altos ingresos por ventas regionales. China representó casi la mitad del consumo regional en 2024 y está preparada para mantener su dominio en la región durante el período previsto. La enorme demanda se atribuye a la presencia de destacados productores de plástico y sus usuarios finales asociados. El mercado de Japón está valorado en 4.220 millones de dólares para 2026, el mercado de China está valorado en 13.120 millones de dólares para 2026 y el mercado de la India está valorado en 2.500 millones de dólares para 2026.

- En China, se estima que el segmento eléctrico y electrónico tendrá una cuota de mercado del 39,8% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte representó 13,1 mil millones de dólares, lo que representa el 25,00% del mercado mundial, y se prevé que crezca a 13,57 mil millones de dólares en 2026. La presencia de destacados productores de plástico como BASF, DuPont y Solvay, junto con diversas iniciativas estratégicas adoptadas por ellos, crearán un entorno progresista en el mercado y ayudarán a impulsar el crecimiento sostenible en América del Norte. El mercado estadounidense está valorado en 11.540 millones de dólares hasta 2026.

Europa

El mercado europeo generó 14.030 millones de dólares en 2025, lo que representa el 25,00% del panorama del mercado mundial, y se espera que alcance los 14.500 millones de dólares en 2026. Se prevé un crecimiento en Europa debido a la alta producción de automóviles. Por ejemplo, según la Asociación Europea de Fabricantes de Automóviles, países como Alemania, Reino Unido, Francia, Italia y España produjeron colectivamente 8,5 millones de automóviles en 2023. El mercado del Reino Unido está valorado en 2.770 millones de dólares en 2026, mientras que el mercado de Alemania está valorado en 3.580 millones de dólares en 2026.

América Latina y Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 1.620 millones de dólares en 2025, capturando el 3,00% de los ingresos globales, y se estima que alcanzará los 1.670 millones de dólares en 2026. Se prevé que América Latina y Oriente Medio y África sean testigos de un crecimiento significativo debido a la adopción de resinas retardantes de llama en la industria automotriz. El mercado en América Latina alcanzó los 1.320 millones de dólares en 2025, lo que representa el 2,00% de los ingresos totales del mercado, y se proyecta que alcance los 1.360 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave están realizando actividades de I+D para obtener una ventaja competitiva

Unos pocos actores importantes dominan principalmente el mercado. Los actores existentes han desarrollado productos patentados y mantienen una ventaja competitiva sobre otros actores debido a sus ofertas de productos únicas. Además, las empresas realizan continuamente actividades de I+D para desarrollar mejores soluciones con el objetivo de satisfacer las necesidades cambiantes de la industria electrónica.

Los principales fabricantes de resinas retardantes de llama en este mercado son Asahi Kasei Corporation, BASF SE, Covestro AG, DuPont y LANXESS. Las expansiones de plantas y las fusiones y adquisiciones estratégicas caracterizan el mercado global, y las principales empresas del mercado han estado adquiriendo competidores activamente para obtener mejores economías de escala.

Lista de las principales empresas de resinas retardantes de llama:

- Corporación Asahi Kasei(Tokio)

- BASF SE(Alemania)

- Covestro AG(Alemania)

- DuPont (Estados Unidos)

- Idemitsu Kosan Co., Ltd.(Japón)

- LANXESS (Alemania)

- Mitsubishi Engineering-Plastics Corporation (Japón)

- Compañía RTP (EE. UU.)

- Solvay (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023-SABIC presentó dos materiales retardantes de llama intumescentes a base de PP: la resina SABIC® PP composite H1090 y la resina STAMAX™ 30YH611, muy adecuadas para la extrusión de láminas y el termoformado. Estos nuevos productos, que están reforzados en un 30 por ciento con fibra de vidrio, se pueden utilizar parabatería de vehículo eléctrico (EV)Empaque componentes como cubiertas superiores, gabinetes y separadores de módulos.

- Abril 2023-Stratasys Ltd. adquirió el negocio de materiales de fabricación aditiva de Covestro AG. La adquisición, que aumenta de inmediato, incluye instalaciones y actividades de I+D, desarrollo global y equipos de ventas en Europa, EE. UU. y Asia, junto con aproximadamente 60 materiales de fabricación aditiva y una amplia cartera de propiedad intelectual de cientos de patentes y patentes pendientes..

- Octubre 2022-Asahi Kasei Kasei Corporation decidió ampliar su planta de fabricación de compuestos de resina en China (ciudad de Changshu, provincia de Jiangsu, China) mediante la introducción de una extrusora de última generación. Esta expansión tenía como objetivo atraer nuevos clientes y también ayudar a aumentar la presencia en el mercado.

- Septiembre 2022-LANXESS lanzó un retardante de llama no halógeno que se ofrecería bajo la marca Emerald Innovation NH 500. El aditivo a base de fósforo está diseñado principalmente para su uso en plásticos reforzados con fibra de vidrio para fabricar productos para la industria eléctrica y electrónica (E&E).

- julio 2022-BASF y THOR GmbH combinaron su experiencia en aditivos retardantes de llama no halogenados para brindar a los clientes una solución integral que mejoraría la sostenibilidad y el rendimiento de compuestos plásticos específicos y cumpliría con estrictos requisitos de seguridad contra incendios.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes y las industrias de uso final. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años. Además, incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional y analiza las últimas dinámicas y oportunidades del mercado de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (Miles de millones de dólares), Volumen (Kilo toneladas) |

|

Índice de crecimiento |

CAGR del 3,8% de 2026 a 2034 |

|

Segmentación |

Por resina

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 57,8 mil millones de dólares en 2026 y se espera que alcance los 78,43 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 25,68 mil millones de dólares.

Con una tasa compuesta anual del 3,8%, el mercado exhibirá un crecimiento constante durante el período previsto.

El segmento de electricidad y electrónica lideró el mercado en 2026.

La creciente demanda de la industria del plástico es un factor clave que impulsa el crecimiento del mercado.

Asahi Kasei Corporation, BASF SE, Covestro AG, DuPont y LANXESS son algunos de los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 320

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados