Tamaño del mercado de monitoreo de datos de vuelo, participación y análisis de la industria, tipo de aeronave (ala fija (de fuselaje estrecho, de fuselaje ancho, aviones comerciales y aviones regionales), ala giratoria y vehículos aéreos no tripulados), por componente (hardware, software, análisis y servicios), por usuario final (aerolíneas comerciales de pasajeros, aerolíneas de carga y operadores logísticos, operadores de aviación comercial, operadores de helicópteros y otros), por aplicación (seguridad y gestión de riesgos, cumplimiento normativo e informes, eficiencia operativa y otros), p

Tamaño del mercado de monitoreo de datos de vuelo y perspectivas futuras

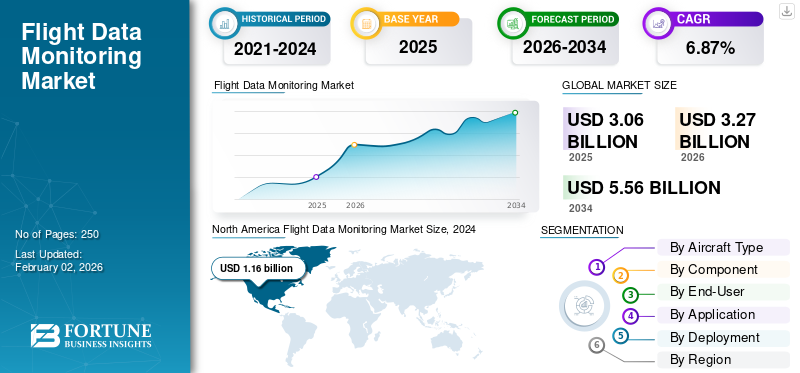

El tamaño del mercado mundial de monitoreo de datos de vuelos se valoró en 3,06 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,27 mil millones de dólares en 2026 a 5,56 mil millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesta CAGR del 6,78% durante el período previsto. América del Norte dominó el mercado mundial de monitoreo de datos de vuelos con una participación de mercado del 39,54% en 2025.

El mercado de monitoreo de datos de vuelo (FDM) se centra en sistemas y servicios que capturan, transmiten y analizan datos de vuelo digitales detallados de las aeronaves para mejorar la seguridad, la eficiencia y el mantenimiento. Estos programas, a menudo denominados FDM, FOQA o FDAP, se formalizaron en el Anexo 6 de la OACI, que recomienda que los operadores de aeronaves grandes y helicópteros implementar análisis estructurados de datos de vuelo como parte de sus sistemas de prevención de accidentes y gestión de la seguridad. El crecimiento del mercado está siendo impulsado por expectativas regulatorias más estrictas, el impulso de las aerolíneas para reducir los incidentes y el consumo de combustible, y la digitalización más amplia de las operaciones de vuelo.

La iniciativa EOFDM de EASA muestra cómo los reguladores ahora esperan que los resultados de FDM alimenten directamente la gestión de riesgos de seguridad, la capacitación de la tripulación, no solo las estadísticas de excedencia. Al mismo tiempo, las aerolíneas líderes están implementando plataformas de análisis basadas en la nube y aplicaciones móviles orientadas a los pilotos que brindan información sobre datos de vuelo no identificados a las tripulaciones de vuelo y los equipos de operaciones. GE Aerospace, por ejemplo, ofrece la plataforma Safety Insight FDM y la aplicación piloto Flight Pulse; SITA proporciona OptiFlight y eWAS para optimizar el combustible y el clima; NAVBLUE, Honeywell, Collins Aerospace, Safran y Teledyne Controls de Airbus ofrecen soluciones integradas de análisis de operaciones de vuelo y FDM.

Contratos recientes, como la adopción en todo el grupo de Korean Air de Safety Insight de GE y el lanzamiento de OptiFlight/eWAS de SITA por parte de Air India Group ilustran cómo las aerolíneas de nivel 1 en Asia están invirtiendo fuertemente en pilas digitales centradas en FDM para reducir el riesgo operativo, el consumo de combustible y las emisiones.

GE informa que su aplicación Flight Pulse ha crecido de 40.000 a más de 60.000 usuarios piloto en 42 aerolíneas, lo que indica un fuerte apetito global por análisis a nivel de piloto derivados de conjuntos de datos FDM. Este crecimiento subraya el cambio del mercado de una herramienta de cumplimiento a una plataforma operativa diaria.

Los principales actores en el mercado global de monitoreo de datos de vuelo (FDM) incluyen Teledyne (Teledyne Controls), Curtiss‑Wright, Safran (Safran Electronics & Defense) y L3Harris, que suministran hardware, software y sistemas vinculados a aviónica FDM integrados a aerolíneas y fabricantes de equipos originales.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de monitoreo de datos de vuelo CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 3.060 millones de dólares

- Tamaño del mercado en 2026: 3.270 millones de dólares

- Tamaño del mercado previsto para 2034: 5.560 millones de dólares

- CAGR: 6,78% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 39,54% en 2025.

- Software & Analytics representó la mayor cuota de mercado.

- Se espera que el segmento de vehículos aéreos no tripulados crezca a la tasa compuesta anual más alta del 9,17% entre 2026 y 2034.

América del norte

Valorado en 1210 millones de dólares en 2025, respaldado por programas FDM maduros, una fuerte adopción de las aerolíneas e iniciativas de seguridad respaldadas por la FAA.

Europa

El segundo mercado más grande, impulsado por estrictas normas de seguridad de la aviación y una fuerte colaboración de la industria en el monitoreo de datos de vuelo.

Asia Pacífico

Se espera que sea testigo del crecimiento más rápido, impulsado por el aumento del tráfico aéreo, la expansión de la flota y la creciente adopción de análisis FDM avanzados.

A NOSOTROS.

Se espera que sea testigo de un crecimiento constante, respaldado por la adopción generalizada de análisis piloto y programas FDM establecidos desde hace mucho tiempo.

Japón

Se espera que experimente un crecimiento constante, impulsado por un mayor enfoque en la seguridad de la aviación, la eficiencia operativa y el análisis avanzado de datos de vuelo.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La presión regulatoria y la creciente necesidad de mantener un análisis formal de los datos de vuelos para impulsar el crecimiento del mercado

El principal motor de crecimiento en el mercado de monitoreo de datos de vuelo (FDM) es la convergencia de los requisitos regulatorios con las estrategias de seguridad de las aerolíneas. La OACI, la EASA y muchas autoridades nacionales ahora esperan que los operadores de aviones y helicópteros más grandes mantengan vuelos formales. análisis de datos o programas FDM como parte de sus sistemas de gestión de seguridad, en lugar de tratarlos como complementos opcionales. Las grandes aerolíneas están ampliando estos programas más allá del simple recuento de excedentes hacia el monitoreo continuo de riesgos, la eficiencia del combustible y la capacitación de la tripulación de vuelo, lo que aumenta tanto el gasto por avión como la complejidad de los análisis. Las CAA regionales de los mercados emergentes también están emitiendo sus propias directrices FDAP/FDM, lo que permitirá incluir flotas más pequeñas durante el período previsto.

- En marzo de 2024, EASA publicó el NPA 2024-02, en el que propone mejoras a las normas de operaciones aéreas de la UE sobre los programas FDM, con el objetivo explícito de mejorar la calidad de la implementación e incorporar las lecciones aprendidas de las recomendaciones de seguridad, reforzando así la demanda regulatoria de un FDM sólido.

RESTRICCIONES DEL MERCADO:

Falta de presupuesto e infraestructura de TI que limiten el crecimiento

La principal limitación es que un programa FDM de alta calidad sigue requiriendo muchos recursos y siendo sensible desde el punto de vista organizativo. Las aerolíneas más pequeñas, los operadores regionales y las flotas de helicópteros a menudo carecen del presupuesto, la infraestructura de TI y los analistas especializados necesarios para procesar, limpiar e interpretar grandes volúmenes de datos de parámetros de vuelo. La orientación de la OACI y varias CAA enfatiza que FDM/FDAP no debe ser punitivo; sin embargo, en la práctica, algunos pilotos y personal de aviación sindical se muestran cautelosos sobre cómo se podrían utilizar los datos, lo que dificulta la adopción cultural. Al mismo tiempo, los debates sobre la propiedad de los datos y los derechos de intercambio de datos han obligado a los operadores, fabricantes de equipos originales y reguladores a abordar cuestiones contractuales y de privacidad antes de ampliar nuevos casos de uso.

- En octubre de 2024, la IATA, junto con Airbus, Embraer y Rolls-Royce, acordaron cinco principios que rigen el acceso y el uso de los datos operativos de las aeronaves, abordando directamente las preocupaciones sobre propiedad, consentimiento y gobernanza que han sido una barrera para programas más amplios basados en datos.

OPORTUNIDADES DE MERCADO:

La creciente presión regulatoria y OEM para FDM continuo presenta una importante oportunidad de mercado

La mayor oportunidad para el mercado es dejar de ver a FDM como un motor central del rendimiento operativo y la confiabilidad. Los OEM y los organismos de seguridad enfatizan cada vez más que el análisis de datos de vuelo de rutina puede identificar riesgos operativos, tendencias de aproximación inestable, ineficiencias en el consumo de combustible y problemas técnicos anteriores mucho antes de que se conviertan en incidentes o mantenimiento no planificado. Las aerolíneas que integran los resultados de FDM en funciones de ingeniería, operaciones de red y capacitación demuestran un sólido argumento comercial: menos eventos de seguridad, menor consumo de combustible y una planificación de mantenimiento más predecible. La oportunidad se está ampliando más allá de los principales transportistas hacia transportistas de bajo costo, flotas regionales y operadores de aviación comercial de alto nivel que están comenzando a adoptar capacidades FDM estilo aerolínea para mejorar la seguridad y la eficiencia.

- En julio de 2024, Korean Air firmó un importante contrato para implementar el sistema Safety Insight FDM de GE Aerospace en su línea principal y filial de bajo costo, Jin Air. Esto vincula explícitamente el análisis avanzado de datos de vuelo con futuras ganancias en seguridad, eficiencia y mantenimiento predictivo, lo que indica cómo las aerolíneas de nivel 1 están monetizando FDM más allá del cumplimiento.

Monitoreo de datos de vuelo TENDENCIA DEL MERCADO:

La adopción de análisis en la nube y aplicaciones piloto es una importante tendencia del mercado

La tecnología está cambiando la forma en que se entrega y consume FDM. Las plataformas basadas en la nube, las herramientas de big data y la automatización ahora permiten a las aerolíneas procesar muchos más parámetros por vuelo y generar información casi en tiempo real para los equipos de seguridad e ingeniería. Los proveedores también se están moviendo “descendente” hacia la cabina con aplicaciones orientadas al piloto que devuelven datos FDM no identificados a las tripulaciones para su automejora, cerrando el círculo entre el análisis y el cambio de comportamiento, impulsando así el crecimiento del mercado de monitoreo de datos de vuelo. Al mismo tiempo, nuevas plataformas como eVTOL y movilidad aérea avanzada están diseñando FDM/FOQA de nivel OEM en sus arquitecturas de aeronaves desde el principio en lugar de agregarlos como herramientas de cumplimiento de actualización.

- En octubre de 2025, Reuters informó que la aplicación de datos de vuelo FlightPulse de GE Aerospace creció de 40.000 a más de 60.000 usuarios de pilotos comerciales en un año, y las aerolíneas pagaban por acceso por piloto. Esto demuestra la fuerte demanda de análisis a nivel piloto basados en datos FDM y valida el cambio acelerado del mercado hacia herramientas de seguridad digitales operativamente integradas y en tiempo real.

OPORTUNIDAD DE MERCADO:

Cambio hacia sistemas de inspección automatizados y basados en GNSS para impulsar el crecimiento de la industria

La tendencia tecnológica más destacada en el mercado de monitoreo de datos de vuelo es la migración hacia la validación de navegación basada en GNSS y perfiles de vuelo automatizados. Estos sistemas permiten una mayor precisión en la calibración de las ayudas a la navegación y al mismo tiempo minimizan el error humano y la duración de la misión. El registro de datos avanzado, la planificación de rutas asistida por IA y las herramientas de evaluación de la integridad de la señal en tiempo real están mejorando aún más la eficiencia del monitoreo de datos de vuelo. La adopción de aviones de inspección de doble uso capaces de manejar sistemas tanto convencionales como satelitales está aumentando entre los ANSP y los operadores de defensa. La automatización también se está extendiendo a la gestión de misiones, mejorando la repetibilidad y la seguridad operativa.

En agosto de 2025, Aerodata AG de Alemania presentó un sistema automatizado mejorado de monitoreo de datos de vuelo que integra GNSS mapeo de señales y planificación de misiones impulsada por IA, diseñadas para flotas de calibración tanto civiles como de defensa.

DESAFÍOS DEL MERCADO:

La integración limitada de los resultados FDM en la seguridad presenta amenazas en el mercado

Los desafíos clave ya no tienen que ver con la recopilación de datos, sino con su uso eficaz. Muchos operadores todavía tratan a FDM como un proyecto de seguridad aislado, con una integración limitada en la gestión de riesgos de seguridad, la capacitación o los procesos de ingeniería. El foro EOFDM de EASA y los documentos de mejores prácticas asociados existen precisamente mientras los operadores luchan por diseñar KPI, estandarizar métodos de análisis e incorporar resultados en sus sistemas de gestión de seguridad. También hay escasez de talento: los analistas FDM experimentados que entienden tanto la ciencia de datos como las operaciones de línea son escasos, particularmente fuera de los grandes operadores de red. En los mercados emergentes, los operadores están desarrollando capacidades FDM desde una base baja, guiados por los documentos regionales de la OACI y la CAA sobre el establecimiento de programas FDAP/FDM.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de aeronave

El segmento de tipo de aeronave domina debido al aumento de las inversionesenMDF avanzadoSistemas

Según el tipo de avión, el mercado se clasifica en ala fija, ala giratoria y vehículos aéreos no tripulados.

Los aviones de ala fija, en particular las familias A320 y 737, representan la mayor cuota de mercado de seguimiento de datos de vuelo. Estos aviones operan los ciclos de vuelo más altos, forman la columna vertebral de la mayoría de las redes de aerolíneas y son el enfoque principal de la OACI y las regulaciones nacionales que exigen un análisis sólido de los datos de vuelo para grandes aviones de transporte. Los incidentes de seguridad, el consumo de combustible y las mejoras en el tiempo de respuesta tienen el impacto más significativo en estas flotas, lo que hace que las aerolíneas estén más dispuestas a invertir primero en sistemas FDM avanzados y análisis de pilotos para aviones de fuselaje estrecho, seguidos normalmente por flotas de fuselaje ancho y aviones regionales.

- En julio de 2024, Korean Air firmó un acuerdo para toda la flota con GE Aerospace para implementar el sistema Safety Insight FDM en toda su flota, incluidas Korean Air y Jin Air, utilizando datos de aviones de fuselaje estrecho y ancho para mejorar la seguridad y la eficiencia.

Se espera que el segmento de vehículos aéreos no tripulados crezca a la tasa compuesta anual más alta del 9,17% entre 2026 y 2034.

Por componente

El segmento de software y análisis está creciendo debido a la creciente necesidad de transformar datos sin procesar en conocimientos prácticos

En términos de componentes, el mercado se clasifica en hardware, software y análisis y servicios.

El software y el análisis tienen la mayor participación en el mercado FDM, ya que el verdadero valor de los datos de vuelo radica en transformar los datos sin procesar en información procesable. Las aerolíneas pagan tarifas recurrentes por las plataformas FDM, almacenamiento en la nube, paneles de control, aplicaciones piloto y herramientas de ciencia de datos que respaldan las acciones de seguridad, combustible y mantenimiento.

El hardware, como QAR o módems, se compra con poca frecuencia y tiende a comercializarse, mientras que las capacidades de análisis se actualizan y escalan continuamente en flotas y tripulaciones. A medida que se superponen más casos de uso, como la optimización del combustible, el mantenimiento predictivo y el análisis de turbulencias, en los mismos flujos de datos, el gasto se concentra naturalmente en el software.

- En octubre de 2025, GE Aerospace confirmó que su aplicación de análisis FlightPulse superó los 60.000 usuarios de pilotos comerciales, y 42 aerolíneas pagaron suscripciones por piloto para obtener información sobre seguridad y eficiencia de combustible basada en datos.

Por usuario final

El segmento de aerolíneas comerciales de pasajeros domina debido a las crecientes presiones sobre la confianza de los clientes

Según el usuario final, el mercado se segmenta en aerolíneas comerciales de pasajeros, aerolíneas de carga y operadores logísticos, operadores de aviación comercial, operadores de helicópteros, operadores militares y gubernamentales, y operadores de vehículos aéreos no tripulados y drones.

Las aerolíneas comerciales de pasajeros son el segmento de usuarios finales más grande del mercado, ya que operan bajo las mayores presiones de seguridad, regulatorias y de confianza del cliente. FDM está integrado en sus sistemas de gestión de seguridad y vinculado a indicadores clave de rendimiento para eficiencia de combustible, programación y mantenimiento, KPI, lo que lleva a las aerolíneas a dedicar equipos y presupuestos específicamente a estos programas. Los operadores de carga, aviación comercial, helicópteros y vehículos aéreos no tripulados están adoptando cada vez más FDM; La escala y la intensidad de las operaciones siguen concentradas en los transportistas de pasajeros, especialmente las aerolíneas de red y las grandes compañías de bajo costo. A medida que estas aerolíneas digitalizan sus operaciones, FDM se convierte en un insumo clave para programas más amplios de control de operaciones y gestión del desempeño.

- En septiembre de 2025, Air India Group implementó las soluciones OptiFlight y eWAS de SITA en toda su flota para optimizar los perfiles de ascenso y gestionar el riesgo climático, posicionando explícitamente el análisis basado en datos de vuelo en el centro de la transformación de su aerolínea.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de seguridad y gestión de riesgos domina debido a la detección temprana de enfoques inestables

Según la aplicación, el mercado se segmenta en gestión de riesgos y seguridad, informes y cumplimiento normativo, eficiencia operativa, análisis de mantenimiento y confiabilidad, y capacitación y desempeño de la tripulación.

El segmento de seguridad y gestión de riesgos captura la mayor parte del mercado FDM. Los reguladores, la IATA y los organismos de seguridad consideran el análisis sistemático de los datos de vuelo como una de las herramientas más efectivas para reducir los accidentes, por lo que las aerolíneas continúan justificando las inversiones en FDM principalmente por motivos de seguridad, con beneficios operativos superpuestos. FDM apoya la detección temprana de aproximaciones inestables, excursiones de pista, exposición a turbulencias y deriva de SOP, proporcionando intervenciones específicas que informan la capacitación y los procedimientos. Dado que las tasas de accidentes aún se analizan de cerca, particularmente a nivel regional, es poco probable que las juntas directivas de las aerolíneas reduzcan la financiación para la seguridad basada en datos, incluso durante las crisis económicas.

- En febrero de 2025, el Informe Anual de Seguridad 2024 de la IATA destacó que la seguridad de la industria sigue siendo sólida, pero desigual según la región, enfatizando la continua importancia de los datos y análisis de seguridad estructurados para abordar cuestiones como los eventos en las pistas y las turbulencias.

Por implementación

El segmento de la nube está creciendo debido a las crecientes innovaciones tecnológicas en el mercado de monitoreo de datos de vuelo

Según la implementación, el mercado se segmenta en local, en la nube e híbrido.

El segmento de la nube representó una participación de mercado dominante en 2025 y se ha convertido en el modelo de implementación más frecuente para FDM a medida que las aerolíneas se alejan de las infraestructuras locales personalizadas. Las plataformas en la nube y SaaS reducen los costos iniciales, facilitan el escalado entre flotas y estaciones y ofrecen un acceso más rápido a nuevas funciones de análisis. También simplifican la colaboración entre los equipos de seguridad, operaciones y eficiencia de combustible al garantizar que todos puedan acceder a los mismos paneles y API. Si bien algunas operaciones sensibles o relacionadas con la defensa todavía prefieren configuraciones híbridas o locales, la mayoría de los nuevos proyectos civiles y la mayoría de las renovaciones de contratos ahora tienen prioridad en la nube, especialmente cuando las aplicaciones orientadas a los pilotos son parte de la solución.

- En septiembre de 2024, Emirates informó que los pilotos de los 470 vuelos diarios ahora utilizan la aplicación FlightPulse de GE en la nube para acceder a información sobre seguridad y eficiencia de combustible, citando “mejoras notables” en los KPI clave.

Perspectivas regionales del mercado de monitoreo de datos de vuelo

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del Norte tuvo la participación dominante en 2024, valorada en 1,16 mil millones de dólares, y también se hizo con la participación líder en 2025, con 1,21 mil millones de dólares. La región sigue siendo líder mundial, anclada en el sistema aéreo estadounidense. Los principales transportistas han ejecutado programas FOQA y FDM durante décadas bajo la dirección de la FAA y participan activamente en iniciativas voluntarias de intercambio de datos. Los datos FDM están profundamente arraigados en los programas de seguridad, capacitación y ahorro de combustible, con una adopción particularmente fuerte de análisis a nivel piloto.

- En octubre de 2025, Reuters informó que la aplicación FlightPulse de GE había crecido hasta contar con más de 60.000 usuarios piloto en 42 aerolíneas, incluidas Qantas, Delta y NetJets. GE se propuso tener 100.000 pilotos para 2026, lo que subraya una fuerte tracción en América del Norte y otros mercados maduros.

North America Flight Data Monitoring Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa es la segunda región más grande de FDM y se distingue por fuertes expectativas regulatorias y una sólida cultura de colaboraciones en materia de seguridad. EASA y el Foro Europeo de Monitoreo de Datos de Vuelo de Operadores (EOFDM) promueven FDM como una parte central de la gestión de la seguridad y publican orientación sobre técnicas de análisis y la integración con la capacitación y la gestión de riesgos. Las aerolíneas europeas ejecutan programas FDM maduros y de usos múltiples que combinan análisis de seguridad, combustible y mantenimiento, reforzados por una colaboración activa entre industrias a través de grupos de trabajo de EOFDM.

La región de Asia Pacífico está experimentando un rápido crecimiento y se espera que crezca al CAGR más alto para 2032 en el mercado de monitoreo de datos de vuelo. El rápido crecimiento del tráfico aéreo, los grandes pedidos de aviones de fuselaje estrecho y varios incidentes de seguridad de alta visibilidad han aumentado el escrutinio regulatorio, lo que ha llevado a las aerolíneas a acelerar la adopción de FDM y actualizar a análisis más avanzados. Las compañías aéreas de bandera y las grandes compañías de bajo costo están invirtiendo ahora en plataformas para todo el grupo que cubren la seguridad, el combustible y el mantenimiento predictivo para flotas mixtas. Los mercados emergentes de la región ven a FDM como un facilitador clave para mejorar la cultura de seguridad y los estándares IOSA.

Oriente Medio y África se caracterizan por un pequeño número de operadores centrales que representan una parte importante del gasto en FDM. Sus redes de larga distancia, su alta utilización de aeronaves y su posicionamiento de marca premium hacen que la seguridad basada en datos, la eficiencia del combustible y la eficiencia operativa sean centrales para sus prioridades estratégicas.

América Latina representa un mercado FDM más pequeño pero en constante crecimiento. Las aerolíneas de la región operan bajo estrictas restricciones de costos, monedas volátiles y entornos operativos desafiantes, lo que las lleva a adoptar soluciones FDM para garantizar la seguridad y aumentar la eficiencia operativa.

PAISAJE COMPETITIVO

Jugadores clave:

Los actores clave están adoptando análisis basados en la nube para respaldar las capacidades de integración de las aerolíneas

El mercado de monitoreo de datos de vuelo está moderadamente concentrado y comprende una combinación de grandes actores de aviónica/OEM y proveedores de análisis especializados. Los principales proveedores incluyen GE Aerospace (Safety Insight, FlightPulse), Honeywell, L3Harris, Safran, Teledyne Controls, Collins Aerospace, SITA, NAVBLUE/Airbus, junto con especialistas especializados como Scaled Analytics y varios proveedores regionales de HFDM. La competencia está pasando de la pura adquisición de datos a análisis basados en la nube, aplicaciones piloto y plataformas integradas de seguridad, combustible y mantenimiento, favoreciendo a los jugadores con sólidas hojas de ruta de software y capacidades de integración de aerolíneas.

Las asociaciones entre aerolíneas, fabricantes de equipos originales y empresas de TI se están volviendo comunes, ya que los operadores quieren soluciones de extremo a extremo en lugar de herramientas puntuales. En 2024-2025, victorias de alto perfil, como la elección de Korean Air por Safety Insight de GE y la de Air India Group por la suite OptiFlight/eWAS de SITA, subrayan cómo las aerolíneas de nivel 1 se están consolidando en torno a un pequeño conjunto de socios estratégicos de análisis FDM, elevando el listón para los competidores más pequeños.

LISTA DE LLAVES Monitoreo de datos de vueloEMPRESAS PERFILADAS:

- GE Aeroespacial (EE.UU.)

- Honeywell Aeroespacial (A NOSOTROS.)

- Collins Aerospace (EE.UU.)

- Safran Electrónica y Defensa (Francia)

- L3Harris Technologies (EE. UU.)

- Controles Teledyne (EE. UU.)

- SITA (Suiza)

- NAVBLUE (una empresa Airbus) (Francia)

- Servicios globales de Boeing (EE. UU.)

- Análisis escalado (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2024: La EASA lanzó NPA 2024-02 para modificar las reglas de operaciones aéreas de la UE y fortalecer los requisitos de monitoreo de datos de vuelo, con el objetivo de mejorar la implementación de FDM y la integración con la gestión de riesgos de seguridad. Se espera que este impulso regulatorio impulse inversiones adicionales en FDM entre las aerolíneas y operadores europeos..

- julio 2024: Korean Air se asoció con GE Aerospace para implementar el sistema de monitoreo de datos de vuelo Safety Insight en Korean Air y Jin Air. El acuerdo modernizaría FDM en todo el grupo, impulsaría los análisis de seguridad y respaldaría el mantenimiento predictivo, y se espera que se convierta en una referencia asiática emblemática.

- julio 2024: Riyadh Air firmó un acuerdo de cinco años con GE Aerospace para lanzar Safety Insight, Fuel Insight y FlightPulse como su paquete principal de operaciones de vuelo digitales, posicionando a la nueva aerolínea como una aerolínea “nativa digital”. El programa daría forma a su desempeño en materia de seguridad y eficiencia de combustible desde el primer día.

- Septiembre 2024: Emirates profundizó su colaboración con GE al implementar la aplicación piloto FlightPulse en los ~470 vuelos diarios, brindando a cada piloto datos personalizados de seguridad y eficiencia de combustible. La iniciativa tiene como objetivo reducir el consumo de combustible y las emisiones y al mismo tiempo mejorar los KPI clave de seguridad.

- Septiembre de 2025: Air India Group se asoció con SITA para implementar OptiFlight y eWAS en las flotas de Air India y Air India Express, utilizando análisis meteorológicos y de ascenso avanzados en datos de vuelo para reducir alrededor de 11.100 toneladas de combustible y 35.000 toneladas de CO₂ al año.

- Noviembre de 2025: Ethiopian Airlines se asoció con Safran Electronics & Defense para implementar la plataforma de análisis de datos de vuelo Cassiopée Alpha en su flota de 147 aviones, incluidos A350, 787 y 737 MAX; El proyecto centralizará los análisis operativos y de seguridad para la aerolínea más grande de África.

- En diciembre de 2025, SKYTRAC anunció una nueva asociación con la división de Servicios y Soporte de Embraer para integrar el paquete de monitoreo de datos de vuelo de próxima generación de SKYTRAC en el ecosistema digital del mercado de posventa de Embraer. La colaboración proporcionará a los operadores regionales de aviones y turbohélice alertas de seguridad en tiempo real, informes FOQA automatizados y análisis basados en la nube, acelerando la adopción de una gestión de seguridad proactiva en las flotas globales.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

Atributo |

Detalles |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,87% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de aeronave, componente, usuario final, aplicación, implementación y región |

|

Por tipo de aeronave |

Ala fija

|

|

Por componente |

|

|

Por usuario final |

|

|

Por aplicación |

|

|

Por implementación |

|

|

Por geografía |

América del Norte (por tipo de aeronave, componente, usuario final, aplicación, implementación y país)

Europa (por tipo de aeronave, componente, tipo de aeronave, aplicación, implementación y país)

Asia Pacífico (por tipo de aeronave, componente, tipo de aeronave, aplicación, implementación y país)

Resto del mundo (por tipo de aeronave, componente, tipo de aeronave, aplicación, implementación y país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.060 millones de dólares en 2025 y se prevé que alcance los 5.560 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.210 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,87% durante el período previsto (2025-2032).

El segmento de ala fija lidera el mercado en términos de tipo de avión.

La presión regulatoria y la creciente necesidad de mantener un análisis formal de los datos de vuelos son los factores clave que impulsan el crecimiento del mercado.

GE Aerospace (EE.UU.), Honeywell Aerospace (EE.UU.) y Collins Aerospace (EE.UU.) son actores destacados en el mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados