Tamaño del mercado de inspección de vuelos, participación y análisis de la industria, por tipo de aeronave (aviones de ala fija (de cuerpo estrecho, de fuselaje ancho, aviones comerciales, aviones regionales y aviones militares) y aviones de ala giratoria (helicópteros militares y helicópteros comerciales)), por tipo de solución (sistema y servicio), por aplicación (civil, comercial y militar), por tipo de inspección (inspección de rutina, inspección de puesta en servicio e inspección especial), por usuario final (operadores aeroportuarios, proveedores de servicios de navegación aérea (ANSP),

INFORMACIÓN CLAVE DEL MERCADO

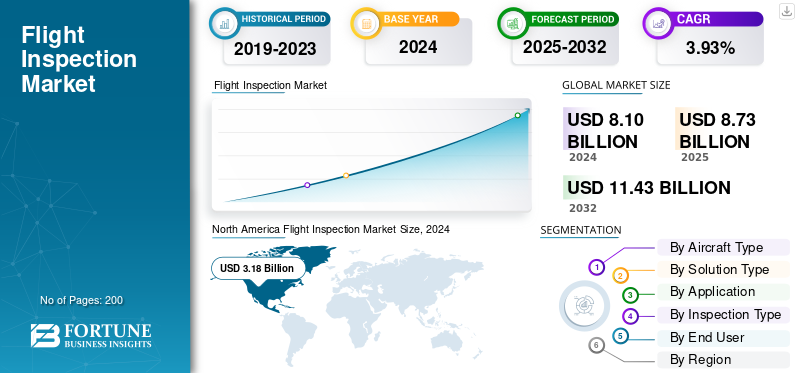

El tamaño del mercado mundial de inspección de vuelos se valoró en 8,10 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 8,73 mil millones de dólares en 2025 a 11,43 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 3,93% durante el período previsto.

El mercado de inspección de vuelos se refiere al segmento especializado de servicios y sistemas de aviación dedicados a garantizar la precisión, confiabilidad y seguridad de las ayudas y procedimientos de navegación aérea. Estas operaciones involucran la calibración y validación de sistemas de navegación terrestres como ILS, VOR, DME y ayudas satelitales incluyendo GNSS, garantizando el cumplimiento de los estándares de la OACI y las autoridades nacionales de la industria aeronáutica. La industria de la inspección de vuelos es un pilar fundamental en la gestión del espacio aéreo, ya que incluso pequeñas desviaciones en las señales de navegación pueden afectar la precisión de la aproximación y la seguridad general del vuelo.

La industria está altamente especializada, con un puñado de actores clave que actúan como columna vertebral tanto del suministro de equipos como de los servicios de inspección. Los principales fabricantes de sistemas incluyen Safran Electronics & Defense (Francia), Textron Aviation (EE.UU.), Cobham Limited (Reino Unido) y MST Group GmbH (Alemania), que desarrollan aviones y sistemas integrados de inspección de vuelo. En el frente de servicios, los principales proveedores como Flight Calibration Services Ltd. (Reino Unido), Bombardier Specialized Aircraft (Canadá), Aerodata AG (Alemania) y ENAV (Italia) realizan operaciones de inspección en múltiples países bajo contratos regulatorios. El enfoque competitivo se está desplazando cada vez más hacia análisis de calibración basados en datos, plataformas de inspección autónomas e integración de aeronaves multimisión, posicionando el mercado para un crecimiento sostenido a medida que la infraestructura de aviación global se vuelve más intensiva y regulada tecnológicamente.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La modernización del espacio aéreo y la expansión de los aeropuertos conducen al crecimiento del mercado

El principal impulsor del crecimiento del mercado de inspección de vuelos es la modernización continua del espacio aéreo global y la puesta en servicio de nuevos aeropuertos. Las autoridades de aviación están pasando de las ayudas a la navegación convencionales a sistemas de navegación basados en satélites y basados en el rendimiento (PBN), que requieren inspecciones periódicas de vuelo para garantizar la precisión de la señal y la seguridad para garantizar el cumplimiento. La proliferación del tráfico aéreo comercial y las inversiones en sistemas de navegación de próxima generación han aumentado significativamente la demanda de servicios de puesta en servicio y de inspección de rutina. Las economías emergentes, particularmente en Asia Pacífico y Medio Oriente, están presenciando una rápida construcción de aeropuertos, lo que requiere extensos ciclos de calibración y validación.

- En abril de 2025, la Autoridad de Aeropuertos de la India (AAI) puso en funcionamiento nuevos sistemas de inspección de vuelos basados en GNSS en seis aeropuertos regionales, mejorando la precisión de la navegación y el cumplimiento de las normas de la OACI para las operaciones de próxima generación.

RESTRICCIONES DEL MERCADO

Altos costos operativos y mano de obra calificada limitada actúan como freno al crecimiento

Una de las principales limitaciones en el mercado de la inspección en vuelo es el alto costo operativo y de mantenimiento de aeronaves especializadas, sistemas a bordo y equipos de calibración. Las operaciones de inspección de vuelos exigen pilotos, ingenieros y técnicos altamente capacitados y certificados por los reguladores de aviación, lo que aumenta significativamente las barreras de costos para los nuevos participantes en el servicio. Además, la envejecida flota de aviones de inspección en varios países limita la flexibilidad operativa e incurre en elevados gastos durante el ciclo de vida. Los países en desarrollo a menudo dependen de servicios de inspección subcontratados debido a la carga financiera y técnica que supone mantener capacidades internas.

En febrero de 2025, la Autoridad de Aviación Civil de Nigeria anunció un retraso temporal en las inspecciones de vuelo de rutina en los aeropuertos regionales debido a la escasez de aviones de inspección certificados y especialistas en calibración calificados.

OPORTUNIDADES DE MERCADO

La integración de vehículos aéreos no tripulados y tecnologías de inspección digital se presenta como una importante oportunidad de mercado

la integracion devehículos aéreos no tripulados (UAV),Los análisis basados en IA y las herramientas de calibración digital presentan una gran oportunidad para la expansión del mercado. La inspección basada en vehículos aéreos no tripulados puede reducir drásticamente los costos operativos, el tiempo de respuesta y la interrupción del espacio aéreo, al tiempo que permite la recopilación precisa de datos en tiempo real a altitudes más bajas. Con la transformación digital en curso de la infraestructura de la aviación, la combinación de sistemas autónomos con análisis en tiempo real y plataformas en la nube está mejorando la eficiencia y la previsibilidad en los procesos de calibración. Varios países están explorando modelos híbridos en los que los vehículos aéreos no tripulados complementan a los aviones convencionales para realizar comprobaciones de navegación localizadas, ofreciendo escalabilidad y beneficios de costos.

- En junio de 2025, la Oficina de Aviación Civil de Japón probó con éxito la inspección de vuelo basada en vehículos aéreos no tripulados para ayudas a la navegación de corto alcance, lo que marcó una de las primeras validaciones operativas de la tecnología de calibración autónoma en la región de Asia Pacífico.

TENDENCIAS DEL MERCADO DE INSPECCIÓN DE VUELO

El cambio hacia sistemas de inspección automatizados y basados en GNSS se plantea como una tendencia tecnológica

La tendencia tecnológica más destacada en el mercado de la inspección de vuelos es la transición hacia la validación de navegación basada en GNSS y perfiles de vuelo automatizados. Estos sistemas permiten una mayor precisión en la calibración de las ayudas a la navegación y al mismo tiempo minimizan el error humano y la duración de la misión. El registro de datos avanzado, la planificación de rutas asistida por IA y las herramientas de evaluación de la integridad de la señal en tiempo real están transformando la eficiencia de la inspección de vuelos. La adopción de aviones de inspección de doble uso capaces de manejar sistemas tanto convencionales como satelitales está aumentando entre los ANSP y los operadores de defensa. La automatización también se está extendiendo a la gestión de misiones, mejorando la repetibilidad y la seguridad operativa.

En agosto de 2025, Aerodata AG de Alemania presentó un sistema automatizado de inspección de vuelos mejorado que integra el mapeo de señales GNSS y la planificación de misiones impulsada por IA, diseñado para flotas de calibración tanto civiles como de defensa.

DESAFÍOS DEL MERCADO

La complejidad regulatoria y las restricciones de acceso al espacio aéreo presentan amenazas al crecimiento del mercado

Los obstáculos regulatorios y el acceso restringido al espacio aéreo siguen siendo desafíos clave para el mercado mundial de inspección de vuelos. La realización de vuelos de inspección a menudo requiere coordinación entre múltiples agencias, permisos de vuelo especiales y el cumplimiento de protocolos estrictos de las autoridades de aviación nacionales. Las diferencias en los estándares de calibración entre las regulaciones que cumplen con la OACI y las específicas de cada región complican las operaciones transfronterizas. Además, los espacios aéreos congestionados o controlados por la defensa limitan la programación de inspecciones de vuelos, particularmente en regiones emergentes donde la armonización de procedimientos aún está evolucionando. Abordar estos desafíos exige una estrecha colaboración entre los organismos reguladores, los proveedores de servicios y los fabricantes para garantizar la interoperabilidad y la seguridad.

- En marzo de 2025, la Agencia de Seguridad Aérea de la Unión Europea (EASA) introdujo nuevas directrices que armonizan los requisitos de inspección de vuelo en todos los estados miembros para agilizar las operaciones de calibración transfronterizas y reducir los retrasos en las misiones.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de solución

El segmento de servicios está creciendo debido a la ampliación de los contratos de inspección subcontratados

Según el tipo de solución, el mercado se clasifica en sistema y servicio.

El segmento de servicios domina y continúa expandiéndose debido al creciente número de programas de inspección subcontratados gestionados por las autoridades de aviación civil y de defensa. Los aeropuertos y los ANSP dependen cada vez más de proveedores de servicios especializados para misiones de rutina, puesta en servicio y calibración en lugar de mantener costosas flotas internas. El crecimiento está respaldado por proyectos de modernización de la aviación, gestión de datos digitales y contratos plurianuales que garantizan la continuidad operativa. Las economías emergentes también están adoptando modelos de inspección basados en servicios para alinearse con los estándares de cumplimiento de la OACI sin grandes inversiones de capital en aeronaves y sistemas.

- En abril de 2025, la Autoridad General de Aviación Civil de los EAU otorgó a Safran Electronics & Defense un contrato de servicio de cinco años por valor de 70 mil millones de dólares para gestionar la calibración a nivel nacional de las ayudas a la navegación y los sistemas GNSS en 12 aeropuertos. El acuerdo incluye disposiciones para el análisis automatizado de datos y la gestión remota de misiones, fortaleciendo la capacidad de inspección regional.

Por usuario final

El segmento de proveedores de servicios de navegación aérea (ANSP) domina debido a la responsabilidad regulatoria y las operaciones centralizadas

En términos de usuario final, el mercado se clasifica en operadores de aeropuertos, proveedores de servicios de navegación aérea (ANSP), autoridades de defensa y proveedores de servicios de inspección de vuelos.

El segmento de proveedores de servicios de navegación aérea (ANSP) dominó el mercado en 2024. El segmento de ANSP tiene la mayor participación, ya que estas organizaciones tienen la responsabilidad regulatoria de mantener la seguridad del espacio aéreo y la integridad de la navegación. Con estructuras de mando centralizadas y cobertura nacional, los ANSP invierten mucho en la modernización y automatización de la inspección. A menudo colaboran con fabricantes de equipos originales y contratistas de servicios para implementar estándares de calibración consistentes en múltiples regiones. La tendencia hacia la planificación digital integrada de misiones y la programación automatizada está impulsando la eficiencia, convirtiendo a los ANSP en la columna vertebral de las actividades de inspección globales.

- En febrero de 2025, NAV CANADA se asoció con Aerodata AG para actualizar toda su flota de inspección con sistemas AD-AFIS de próxima generación y software de validación GNSS. El proyecto de modernización de 45 mil millones de dólares tiene como objetivo estandarizar la recopilación de datos y reducir los tiempos del ciclo de calibración en más de 60 aeropuertos de Canadá.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de aeronave

El segmento de aviones de ala fija dominado debido a su capacidad de largo alcance y múltiples misiones

Según el tipo de avión, el mercado se segmenta en aviones de ala fija y aviones de ala giratoria.

Los aviones de ala fija representaron la mayor proporción en 2024. El segmento de ala fija domina debido a su versatilidad, capacidad de carga útil y alcance de vuelo superior, lo que lo hace ideal para misiones de calibración nacionales y transfronterizas. Estos aviones, en particular los de fuselaje estrecho y los regionales, proporcionan una alta estabilidad, lo que permite inspecciones precisas de rutas y aproximaciones. La creciente adopción de configuraciones híbridas que combinan sistemas de calibración analógicos y digitales está ampliando la utilidad del ciclo de vida de las aeronaves. Los fabricantes de equipos originales ahora están diseñando aviones de inspección multifunción capaces de manejar operaciones tanto civiles como de defensa, fortaleciendo aún más la posición del segmento.

- En mayo de 2025, Textron Aviation entregó dos nuevos aviones Beechcraft King Air 360 CER equipados con el conjunto integrado de inspección de vuelo de Aerodata para apoyar las misiones de la FAA y la OTAN. El acuerdo de 95 mil millones de dólares incluye sistemas avanzados de validación GNSS, ILS y ADS-B, ampliando la capacidad de inspección transatlántica.

Por aplicación

Segmento civil y comercial liderado por la ampliación del aeropuerto y la mejora de la navegación

Según la aplicación, el mercado se segmenta en civil, comercial y militar.

El segmento civil y comercial representó la mayor participación en 2024. El segmento civil y comercial lidera el mercado debido a la modernización de aeropuertos a gran escala, la expansión de las rutas aéreas y el cambio global hacia la navegación basada en el desempeño (PBN). Los gobiernos y las autoridades aeroportuarias están invirtiendo en la mejora de los sistemas ILS, VOR y GNSS, generando una demanda sostenida de puesta en servicio e inspecciones de rutina. El aumento de la gestión de aeropuertos privados y las autorizaciones de nuevas rutas en Asia y Oriente Medio están impulsando aún más la frecuencia de las inspecciones.

- En enero de 2025, la Administración de Aviación Civil de China lanzó un ambicioso plan de modernización del espacio aéreo por valor de 220 mil millones de dólares para recalibrar las ayudas a la navegación en 15 aeropuertos importantes. La iniciativa incluye misiones de inspección basadas en GNSS operadas conjuntamente con el JCAB de Japón para mejorar la capacidad de aterrizaje de precisión.

Por tipo de inspección

Segmento de inspección de rutina dominado debido a mandatos regulatorios y frecuencia de operaciones

Según el tipo de inspección, el mercado se segmenta en inspección de rutina, inspección de puesta en servicio e inspección especial.

El segmento de inspecciones de rutina representó la mayor proporción en 2024. Las inspecciones de rutina representan la mayor proporción, ya que las autoridades de aviación exigen una calibración frecuente de las ayudas a la navegación para mantener la seguridad y la precisión. Los aeropuertos con mucho tráfico realizan múltiples inspecciones al año, lo que genera una demanda de servicios constante y de gran volumen. Los sistemas de automatización, registro de datos y mantenimiento predictivo están mejorando la eficiencia de la inspección, fomentando la inversión continua por parte de los ANSP y los proveedores de servicios.

- En marzo de 2025, la DGAC de Francia completó más de 1200 misiones de inspección de rutina en el marco de su programa nacional 2024, que cubre los sistemas ILS, VOR y GBAS en 70 aeropuertos. La agencia anunció un aumento del 15% en la frecuencia de inspección anual siguiendo las directivas actualizadas de precisión de navegación de EASA.

Perspectivas regionales del mercado de inspección de vuelos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

AMÉRICA DEL NORTE

North America Flight Inspection Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la cuota de mercado dominante de inspección de vuelos en 2023, valorada en 2.950 millones de dólares, y también asumió la cuota líder en 2024 con 3.180 millones de dólares. América del Norte lidera a nivel mundial debido a los sólidos marcos de la FAA y Transport Canada, sus extensas redes aeroportuarias y la adopción temprana de sistemas de inspección automatizados. El enfoque de la región en la calibración basada en GNSS y la generación de informes de datos digitales en el marco de las iniciativas NextGen fortalece su presencia en el mercado. La inversión en flotas especializadas garantiza una cobertura operativa consistente en miles de ayudas a la navegación. El mercado estadounidense está creciendo debido a las fuertes tasas de producción de aviones, la expansión de la capacidad de MRO y la inversión continua en recubrimientos para aviación de próxima generación que cumplen con los estrictos estándares de sustentabilidad y de la FAA.

- En junio de 2025, la FAA adjudicó un contrato de modernización de 120 mil millones de dólares a Bombardier Specialized Aircraft para su flota de inspección de vuelo. El proyecto integra control de misión digital, validación de señales GNSS y transferencia de datos automatizada, lo que permite el monitoreo del cumplimiento en tiempo real en todos los aeropuertos de EE. UU.

EUROPA

El crecimiento de las inspecciones de vuelos en Europa está impulsado por la estandarización liderada por la EASA en el marco de la iniciativa Cielo Único Europeo (SESAR). El espacio aéreo de alta densidad, los corredores de vuelos transfronterizos y la armonización tecnológica entre los estados de la UE requieren frecuentes misiones de calibración. Los proveedores de servicios nacionales comparten cada vez más datos a través de plataformas integradas para mejorar la eficiencia operativa y la coherencia en materia de seguridad.

ASIA PACÍFICO

La región de Asia Pacífico está experimentando un rápido crecimiento y se espera que crezca a la CAGR más alta para 2032 en el mercado de Inspección de vuelo. Asia Pacífico es la región de más rápido crecimiento, impulsada por la rápida expansión de los aeropuertos, las autorizaciones de nuevas rutas y la modernización del espacio aéreo en China, India y el Sudeste Asiático. Los gobiernos están invirtiendo fuertemente en infraestructura GNSS, mientras que los proveedores de servicios nacionales amplían la capacidad de su flota a través de asociaciones con fabricantes de equipos originales occidentales. El creciente volumen de pasajeros y las iniciativas de conectividad regional mantienen la frecuencia de las inspecciones.

RESTO DEL MUNDO

La región de Medio Oriente y África está ampliando su capacidad de inspección de vuelos debido a ambiciosos proyectos de infraestructura y al aumento del tráfico aéreo. Las naciones del Golfo están poniendo en marcha nuevos aeropuertos, mientras que los países africanos modernizan sistemas obsoletos con apoyo internacional. El crecimiento de América Latina es constante, respaldado por la modernización de los aeropuertos y los nuevos mandatos de cumplimiento de la OACI. Países como Brasil, México y Colombia están revisando las ayudas a la navegación y ampliando la conectividad aérea regional, lo que lleva a un aumento de las operaciones de inspección. Están surgiendo colaboraciones público-privadas para reducir la dependencia de flotas extranjeras.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos, junto con una sólida red de distribución de empresas clave, respaldaron su posición de liderazgo

El panorama competitivo de labaterías de avionesEl mercado se caracteriza por una combinación de proveedores establecidos de soluciones de energía aeroespacial e innovadores emergentes en tecnología de baterías. Actores clave como Saft Groupe S.A. (Francia), GS Yuasa Corporation (Japón), EaglePicher Technologies (EE.UU.), Concorde Battery Corporation (EE.UU.) y TELEDYNE Technologies (EE.UU.) dominan a través de amplias asociaciones OEM y sistemas de baterías certificados para plataformas civiles y militares. Estas empresas se están centrando en productos de alta densidad energética.litio-Soluciones de iones, rendimiento mejorado del ciclo de vida y cumplimiento de estándares de seguridad de la aviación como RTCA DO-311A y EASA CS-25. Las colaboraciones estratégicas con fabricantes de aviones, incluidos Boeing, Airbus y Embraer, están impulsando la integración de sistemas avanzados de almacenamiento de energía en aviones de próxima generación. Mientras tanto, empresas de nicho y nuevas empresas están entrando en el segmento con productos químicos híbridos y de estado sólido, con el objetivo de mejorar la relación potencia-peso. La innovación continua, la certificación de seguridad y la optimización de la gestión energética siguen siendo los principales diferenciadores competitivos que configuran el liderazgo del mercado.

LISTA DE EMPRESAS CLAVE DE INSPECCIÓN DE VUELO PERFILADAS

- Grupo Saft S.A.(Francia)

- Corporación GS Yuasa (Japón)

- Tecnologías EaglePicher (EE. UU.)

- Concorde Battery Corporation (EE. UU.)

- Teledyne Technologies Incorporated (EE. UU.)

- MaratónNorco Aerospace (EE.UU.)

- Enersys Inc.(A NOSOTROS.)

- Kokam Co., Ltd. (Corea del Sur)

- Batería Co., Ltd. de Sichuan Changhong (China)

- Tadiran Baterías GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025 –AkzoNobel se asoció con LandLocked Aviation Services para repintar un avión JSTAR de la USAF para una escuela técnica local, lo que indica una mayor colaboración OEM/MRO y una demanda de repintado militar de nicho..

- Mayo 2025 –PPG Industries consiguió un contrato de varios años para suministrar revestimientos exteriores e interiores para la familia Airbus A320neo, reforzando su papel en la cadena de suministro de pintura para flotas comerciales.

- junio 2025 –Qatar Airways firmó un acuerdo con Satys Aerospace y Barzan Holdings para establecer una instalación de pintura de aviones de fuselaje ancho en Medio Oriente, con el objetivo de reducir el tiempo en tierra y brindar servicios comerciales, VIP yaviones militares.

- julio 2025 –Ryanair amplió su acuerdo de repintado a largo plazo con MAAS Aviation por hasta 500 aviones durante diez años en las instalaciones de Maastricht y Kaunas, respaldando el crecimiento de su flota y la coherencia de los estándares de la marca.

- Agosto 2025 –International Aerospace Coatings (IAC) anunció la expansión de su presencia de pintura en Teruel, España, agregando un nuevo hangar de fuselaje ancho adyacente a sus instalaciones existentes para satisfacer la creciente demanda de servicios de pintura de aviones grandes.

- Agosto 2025 –Airbourne Colors reveló que su segundo hangar de pintura de aviones en el aeropuerto de Teesside está a punto de completarse (una inversión de 16,45 mil millones de dólares) para hacer frente al retraso en la capacidad de pintura de aviones de Europa.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 3,93% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de aeronave, solución, aplicación, tipo de inspección, usuario final y región |

|

Por tipo de aeronave |

· Aviones de ala fija o De cuerpo estrecho o Cuerpo ancho o Aviones ejecutivos o Jets regionales o Aviones militares · Aviones de ala giratoria o Helicópteros militares o Helicópteros comerciales |

|

Por tipo de solución |

· Sistema · Servicio |

|

Por usuario final |

· Operadores aeroportuarios · Proveedores de servicios de navegación aérea (ANSP) · Autoridades de Defensa · Proveedores de servicios de inspección de vuelos |

|

Por aplicación |

· Civil y Mercantil · Militar |

|

Por tipo de inspección |

· Inspección de rutina · Inspección de puesta en servicio · Inspección especial |

|

Por región |

· Norteamérica (por tipo de aeronave, solución, aplicación, tipo de inspección, usuario final y país) o EE. UU. (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, solución, aplicación, tipo de inspección, usuario final y país) o Reino Unido (por tipo de aeronave) o Alemania (por tipo de aeronave) o Francia (por tipo de aeronave) o Rusia (por tipo de aeronave) o Resto de Europa (Por tipo de aeronave) · Asia Pacífico (por tipo de aeronave, solución, aplicación, tipo de inspección, usuario final y país) o China (por tipo de aeronave) o India (por tipo de aeronave) o Japón (por tipo de aeronave) o Australia (por tipo de aeronave) o Resto de Asia Pacífico (por tipo de aeronave) · Resto del mundo (por tipo de aeronave, solución, aplicación, tipo de inspección, usuario final y país) o América Latina (por tipo de aeronave) o Medio Oriente y África (por tipo de aeronave) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8,10 mil millones de dólares en 2024 y se prevé que alcance los 11,43 mil millones de dólares en 2032.

En 2024, el valor de mercado se situó en 3,18 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,93% durante el período previsto de 2025-2032.

El segmento de ala fija lideró el mercado en términos de tipo de avión.

La modernización del espacio aéreo y la expansión de los aeropuertos están impulsando el crecimiento del mercado.

Saft Groupe S.A., GS Yuasa Corporation y Teledyne Technologies Incorporated son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados