Tamaño del mercado de sistemas de gestión de fluidos, participación y análisis de la industria por producto (sistemas {sistemas independientes y sistemas integrados} y desechables y accesorios {catéteres, juegos de tubos, recipientes y revestimientos de succión, filtros y bolsas de recolección, y otros}), por aplicación (urología y nefrología, gastroenterología, ginecología, cirugía general, ortopedia, cardiología, otorrinolaringología y otros), por usuario final (hospitales y ASC, centros de diálisis, Clínicas de Especialidades, y Otros) y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

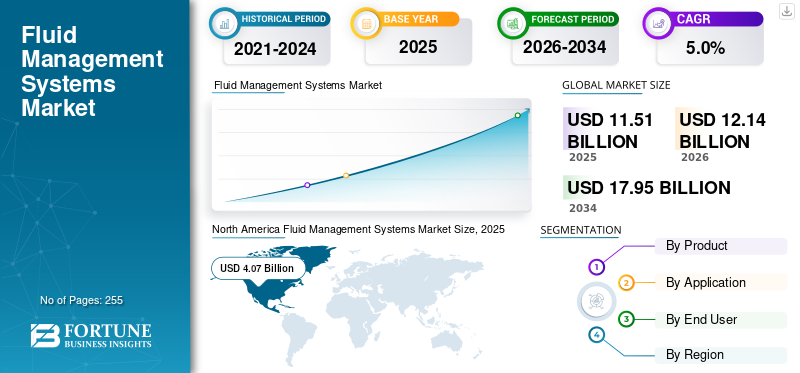

El tamaño del mercado mundial de sistemas de gestión de fluidos se valoró en 11,51 mil millones de dólares en 2025 y se prevé que crezca de 12,14 mil millones de dólares en 2026 a 17,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,0% durante el período previsto.América del Norte dominó el mercado mundial de sistemas de gestión de fluidos con una cuota de mercado del 35,4% en 2025.

Los sistemas de gestión de líquidos son tecnologías integradas, desde simples bombas intravenosas hasta software avanzado, que controlan, monitorean y rastrean con precisión la entrada/salida y desperdicio de líquidos del paciente, lo que garantiza una administración precisa de las terapias y al mismo tiempo optimiza la limpieza quirúrgica, reduce la contaminación y minimiza los riesgos de sobrecarga de líquidos o deshidratación para mejorar la seguridad y los resultados del paciente. La creciente prevalencia de enfermedades crónicas, incluidas enfermedades neurológicas, enfermedades cardiovasculares y otras, está provocando un número creciente de cirugías entre la población de pacientes. Los crecientes procedimientos quirúrgicos y los avances tecnológicos en los sistemas de gestión de fluidos están impulsando aún más la adopción de sistemas y accesorios, contribuyendo así al crecimiento del mercado.

- Por ejemplo, según los datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), en los EE. UU. se realizan alrededor de 51,4 millones de cirugías hospitalarias.

La creciente preferencia por sistemas y accesorios de gestión de fluidos tecnológicamente avanzados contribuye a la creciente demanda de estos productos en entornos sanitarios. Esto, junto con el creciente enfoque en adquisiciones y fusiones entre actores clave, está impulsando la atención de las principales empresas, incluidas Stryker Corporation, Baxter International, B. Braun Melsungen AG y Medtronic plc, y se espera que respalde el crecimiento del mercado global de sistemas de gestión de fluidos.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas de gestión de fluidosConclusiones clave

- Tamaño del mercado en 2025: 11,51 mil millones de dólares

- Tamaño del mercado en 2026: 12,14 mil millones de dólares

- Tamaño del mercado previsto para 2034: 17,95 mil millones de dólares

- CAGR: 5,0% entre 2026 y 2034

- América del Norte dominó el mercado de sistemas de gestión de fluidos con una participación del 35,4% en 2025.

- El segmento de desechables y accesorios tuvo la mayor cuota de mercado en 2025.

- El segmento de urología y nefrología representó una cuota de mercado del 35,5% en 2025.

América del norte

América del Norte lideró el mercado con un valor de 4.070 millones de dólares en 2025 y se prevé que alcance los 4.220 millones de dólares en 2026.

Europa

Se espera que Europa alcance los 3.330 millones de dólares en 2026, respaldado por el aumento de los volúmenes quirúrgicos y la adopción de tecnologías avanzadas de gestión de fluidos.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 3.130 millones de dólares en 2026, impulsado por el aumento de la población en diálisis.

A NOSOTROS.

El mercado de sistemas de gestión de fluidos estaba valorado en aproximadamente 3.570 millones de dólares en 2025.

Japón

Se estima que el mercado de sistemas de gestión de fluidos alcanzará los 670 millones de dólares en 2026.

Leer más

Tendencias del mercado de sistemas de gestión de fluidos

Cambio preferencial hacia plataformas quirúrgicas integradas para impulsar la demanda de productos

Una tendencia definitoria en el mercado mundial de sistemas de gestión de fluidos es el cambio hacia plataformas quirúrgicas integradas que unifican la succión, la irrigación, la captura de fluidos y la gestión de residuos en sistemas centralizados y automatizados. Los hospitales están dando cada vez más prioridad a la estandarización de los quirófanos, y los sistemas de fluidos integrados proporcionan una mejor coordinación del flujo de trabajo y menos puntos de contacto manuales. Mientras tanto, los componentes desechables para el manejo de líquidos, como recipientes de succión, revestimientos y juegos de tubos, se están beneficiando de una mayor vigilancia del control de infecciones. Siguiendo las directrices actualizadas por organismos como los CDC y el ECDC en 2022, los centros sanitarios están acelerando su transición a productos de contención de un solo uso para minimizar los riesgos de contaminación.

Otra tendencia notable es la digitalización de los equipos de quirófano. Los proveedores están incorporando sensores de presión, equilibrio de fluidos automatizado y control en tiempo real.análisis de datosen sus plataformas para ayudar a los cirujanos durante la artroscopia, laparoscopia y endoscopia. Paralelamente, el aumento de las cirugías ambulatorias y de los centros quirúrgicos ambulatorios está remodelando la demanda de productos. Los ASC prefieren sistemas compactos y rentables y consumibles de alta rotación, lo que genera un aumento en los kits desechables específicos para procedimientos. Por último, las consideraciones de sostenibilidad están influyendo gradualmente en el desarrollo de productos, y los fabricantes exploran materiales biodegradables o sistemas de revestimiento con reducción de plástico para cumplir los objetivos medioambientales de los hospitales.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento de los volúmenes quirúrgicos a nivel mundial para impulsar el crecimiento del mercado

El mercado mundial de sistemas de gestión de fluidos está ganando un fuerte impulso a medida que los volúmenes quirúrgicos continúan aumentando a nivel mundial. Una demanda en constante aumento de procedimientos mínimamente invasivos, estimada en más de 310 millones de cirugías realizadas anualmente en todo el mundo, ha acelerado la demanda de tecnologías eficientes de regulación de fluidos en quirófanos y salas de endoscopia. La creciente carga de la enfermedad renal crónica (ERC) refuerza aún más el crecimiento del mercado.

- Según la Sociedad Internacional de Nefrología (2023), casi 850 millones de personas en todo el mundo viven con trastornos renales, lo que lleva al uso constante de catéteres, juegos de tubos y otros líquidos desechables endiálisisy atención de nefrología.

Los hospitales también están actualizando la infraestructura de quirófano heredada para admitir entornos quirúrgicos digitales e integrados, donde la gestión automatizada de fluidos desempeña un papel clave en la seguridad. El control de infecciones sigue siendo otro factor convincente. Las instalaciones sanitarias de EE. UU. y Europa han reforzado el cumplimiento de la manipulación de residuos y la eliminación de revestimientos de succión, fomentando un cambio hacia sistemas cerrados y desechables. Las economías emergentes, especialmente en Asia Pacífico, están agregando nuevas unidades de endoscopia y ampliando los programas de detección gastrointestinal, lo que impulsa significativamente la demanda de consumibles de gran volumen. En conjunto, estas fuerzas clínicas y regulatorias están fortaleciendo la adopción global de soluciones de gestión de fluidos desechables y de bienes de capital.

Restricciones del mercado

Alto costo asociado con plataformas integradas de gestión de fluidos de quirófano para limitar el crecimiento del mercado

A pesar de la fuerte demanda subyacente, el mercado mundial de sistemas de gestión de fluidos enfrenta varias fuerzas limitantes. Los altos costos de capital asociados con las plataformas integradas de gestión de fluidos en los quirófanos continúan disuadiendo a los hospitales y centros ambulatorios más pequeños, particularmente en América Latina, el Sudeste Asiático y partes de Europa del Este. Muchos sistemas sanitarios todavía dependen de dispositivos de succión básicos y configuraciones no integradas debido a los presupuestos de adquisición limitados. Las limitaciones de reembolso reducen aún más la adopción en el mercado, especialmente en las economías en desarrollo donde los consumibles para la gestión de fluidos a menudo se clasifican como suministros generales de bajo margen. El cumplimiento de las normas de control de infecciones introduce presiones de costos adicionales, ya que los hospitales deben pasar de revestimientos y tubos reutilizables a de un solo uso, una transición que algunos centros luchan por justificar financieramente.

Además, la presencia de productos desechables mercantilizados ha intensificado la sensibilidad a los precios, reduciendo el poder de fijación de precios de los fabricantes. Las preocupaciones ambientales en torno a la eliminación de plásticos y revestimientos de gran volumen también pueden estimular el escrutinio regulatorio, lo que podría aumentar la carga de cumplimiento de los fabricantes. Estos factores económicos, regulatorios y logísticos combinados continúan restringiendo una adopción más amplia de sistemas avanzados de gestión de fluidos.

Oportunidades de mercado

Las crecientes inversiones para mejorar la infraestructura sanitaria generan nuevas oportunidades de mercado

El mercado está entrando en una fase de crecimiento prometedora a medida que los hospitales de todo el mundo modernizan sus quirófanos y salas de endoscopia. Una oportunidad notable radica en la rápida adopción de ecosistemas de quirófano integrados y conectados digitalmente, donde los sistemas de gestión de fluidos pueden interactuar con plataformas de imágenes, succión y documentación. Las redes de atención médica están dando prioridad a la tecnología que mejora la eficiencia del flujo de trabajo y el control de infecciones, dos áreas donde la regulación automatizada de fluidos ofrece mejoras mensurables. Los mercados emergentes representan otra oportunidad sustancial. La región de Asia Pacífico representó más del 40 % de las nuevas incorporaciones de pacientes de diálisis en 2023, lo que generó una demanda sostenida de catéteres, juegos de tubos, revestimientos de succión y soluciones de gestión de desechos de líquidos. La expansión de los programas de detección gastrointestinal en China, India y Corea del Sur está aumentando el volumen de procedimientos de endoscopia, impulsando el uso recurrente de productos desechables.

La innovación de productos también abre nuevas vías. Los fabricantes están explorando sistemas de circuito cerrado con sensores que automatizan la succión y la irrigación, ofreciendo mayor precisión durante las cirugías mínimamente invasivas. Iniciativas de sostenibilidad, como revestimientos reciclables o de reducciónplásticodiseños de recipientes, pueden diferenciar a los proveedores y atraer instalaciones de atención médica que se centren en objetivos ambientales. Las asociaciones estratégicas entre fabricantes de dispositivos y redes hospitalarias pueden acelerar aún más la adopción al ofrecer contratos basados en capital y consumibles. En conjunto, estas tendencias crean un entorno propicio para el crecimiento a largo plazo.

Desafíos del mercado

Falta de directrices coherentes sobre protocolos de control de infecciones para limitar el crecimiento del mercado

El mercado de sistemas de gestión de fluidos enfrenta varios desafíos estructurales que influyen tanto en los fabricantes como en los proveedores de atención médica. Uno de los más significativos es la variabilidad global de los estándares clínicos. Si bien América del Norte y Europa occidental exigen protocolos estrictos de control de infecciones, muchos mercados emergentes carecen de pautas consistentes, lo que resulta en una demanda desigual de productos desechables como bolsas de succión o juegos de tubos esterilizados. La industria también enfrenta un escrutinio cada vez mayor con respecto a la generación de desechos plásticos, particularmente porque los hospitales de todo el mundo consumen millones de botes y bolsas desechables cada año. Las restricciones ambientales pueden presionar a los fabricantes a rediseñar productos o invertir en programas de reciclaje. La resiliencia de la cadena de suministro sigue siendo un problema constante; Varios fabricantes informaron de escasez periódica de resina, plásticos ABS y polímeros de grado médico entre 2021 y 2023, lo que retrasó las entregas de productos desechables esenciales.

La competencia de los actores regionales de bajo costo añade otra capa de dificultad, comprimiendo los márgenes y dificultando que las empresas globales se diferencien únicamente en la calidad del producto. Abordar estos desafíos económicos, ambientales y regulatorios será esencial para sostener el crecimiento a largo plazo.

ANÁLISIS DE SEGMENTACIÓN

Por producto

El creciente cambio hacia la cirugía mínimamente invasiva condujo al crecimiento del segmento de productos desechables y accesorios

Según el producto, el mercado se clasifica en sistemas y desechables y accesorios. Los sistemas se dividen aún más en sistemas independientes y sistemas integrados. Además, los desechables y accesorios se dividen a su vez en catéteres, juegos de tubos, recipientes y revestimientos de succión, filtros y bolsas recolectoras, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de productos desechables y accesorios tuvo la mayor participación de mercado mundial de sistemas de gestión de fluidos en 2025. El crecimiento se atribuye al cambio continuo hacia la cirugía mínimamente invasiva, la expansión de las ASC y medidas de control de infecciones más estrictas, lo que resulta en un mayor consumo de desechables por procedimiento. Además, la gestión de líquidos para diálisis y cuidados intensivos conduce a una mayor utilización de desechables y accesorios.

- Según el Informe anual de datos de 2023 del Sistema de datos renales de EE. UU., más de 808 000 personas en los EE. UU. viven con enfermedad renal terminal (ESKD), también conocida como enfermedad renal terminal (ESRD), de las cuales el 68 % reciben diálisis y el 32 % reciben un trasplante de riñón.

Se espera que el segmento de sistemas crezca a una tasa compuesta anual del 6,7% durante el período previsto.

Por aplicación

La creciente prevalencia de los trastornos de urología y nefrología llevó al predominio del segmento

Según la aplicación, el mercado se segmenta en urología y nefrología, gastroenterología, ginecología, cirugía general, ortopedia, cardiología, otorrinolaringología y otros.

El segmento de urología y nefrología dominó el mercado global en 2025. Por aplicación, el segmento de urología y nefrología tuvo una participación del 35,5% en 2025. El crecimiento se debe principalmente a la creciente prevalencia de los trastornos de urología y nefrología que está dando como resultado un número cada vez mayor de procedimientos relacionados entre la población de pacientes en el mercado.

- Por ejemplo, según la National Kidney Foundation, Inc., aproximadamente el 10% de la población mundial se ve afectada por la enfermedad renal crónica (ERC). Más de 2 millones de personas en todo el mundo reciben actualmente tratamiento con diálisis o un trasplante de riñón para mantenerse con vida.

El segmento de ginecología florecerá con una tasa de crecimiento del 5,4% durante el período previsto.

Por usuario final

La creciente prevalencia de varios trastornos crónicos llevó al crecimiento del segmento de hospitales y ASC

Según el usuario final, el mercado se segmenta en hospitales y ASC, centros de diálisis, clínicas especializadas y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. La creciente prevalencia de varios trastornos crónicos, así como el creciente número de hospitales, son factores clave que contribuyen al crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 54,0% en 2026.

- Por ejemplo, según datos de 2025 publicados por la Asociación Estadounidense de Hospitales, hay alrededor de 6.093 hospitales en los EE. UU.

Además, se prevé que los usuarios finales de las clínicas especializadas crezcan a una tasa compuesta anual del 5,3 % durante el período del estudio.

Perspectivas regionales del mercado de sistemas de gestión de fluidos

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Fluid Management Systems Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de sistemas de gestión de fluidos de América del Norte mantuvo la participación dominante en 2025, valorada en 4,07 mil millones de dólares, y también tomó la participación líder en 2026 con 4,22 mil millones de dólares. El predominio de la región se debe a ciertos factores, como la creciente prevalencia de enfermedades crónicas, la adopción de productos avanzados y fuertes marcos de reembolso para diversos trastornos, entre otros. Los altos volúmenes quirúrgicos, la infraestructura sanitaria avanzada y la rápida adopción de tecnologías integradas de quirófano impulsan principalmente el crecimiento del mercado de sistemas de gestión de fluidos en América del Norte.

Mercado de sistemas de gestión de fluidos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 3.570 millones de dólares en 2025, lo que representa aproximadamente el 31,0% de las ventas mundiales de tratamientos terapéuticos contra la hepatitis.

Europa

Se prevé que Europa registre una tasa de crecimiento del 4,0 % en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 3330 millones de dólares estadounidenses para 2026. Esto se debe al creciente número de procedimientos quirúrgicos y a la adopción de sistemas avanzados de gestión de fluidos en la región. El crecimiento de Europa está respaldado por sólidos sistemas de salud pública, una creciente carga de enfermedades crónicas y estrictas regulaciones de prevención de infecciones. Países como Alemania, Francia y el Reino Unido mantienen altos volúmenes de endoscopia gastrointestinal y procedimientos urológicos, lo que alimenta una demanda constante de consumibles para el manejo de líquidos.

Mercado de sistemas de gestión de fluidos del Reino Unido

Se estima que el mercado de sistemas de gestión de fluidos del Reino Unido en 2025 rondará los 480 millones de dólares, lo que representa aproximadamente el 4,1 % de los ingresos mundiales por sistemas de gestión de fluidos.

Mercado de sistemas de gestión de fluidos de Alemania

Se prevé que el mercado de sistemas de gestión de fluidos de Alemania alcance aproximadamente 630 millones de dólares estadounidenses en 2025, lo que equivale a alrededor del 5,5 % de las ventas mundiales de sistemas de gestión de fluidos.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 3.130 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán los 520 millones de dólares y 990 millones de dólares, respectivamente, en 2026. China y la India representan una proporción significativa de la población mundial con enfermedad renal crónica y diálisis, lo que genera una fuerte demanda recurrente de catéteres, juegos de tubos y líquidos desechables.

Mercado japonés de sistemas de gestión de fluidos

El mercado japonés de sistemas de gestión de fluidos en 2026 se estima en alrededor de 670 millones de dólares, lo que representa aproximadamente el 5,5 % de los ingresos mundiales por sistemas de gestión de fluidos.

Mercado de sistemas de gestión de fluidos de China

Se prevé que el mercado de sistemas de gestión de fluidos de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 990 millones de dólares, lo que representa aproximadamente el 8,1 % de las ventas mundiales de sistemas de gestión de fluidos.

Mercado de sistemas de gestión de fluidos de la India

El mercado de sistemas de gestión de fluidos de la India en 2026 se estima en alrededor de 520 millones de dólares, lo que representa aproximadamente el 4,3% de los ingresos mundiales por sistemas de gestión de fluidos.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. El mercado latinoamericano en 2026 alcanzará una valoración récord de 840 millones de dólares. En países del Golfo como Arabia Saudita y los Emiratos Árabes Unidos, las inversiones gubernamentales a gran escala en hospitales y centros quirúrgicos avanzados están impulsando la adopción de sistemas integrados de gestión de fluidos y desechos. En Oriente Medio y África, se prevé que el CCG alcance un valor de 340 millones de dólares en 2026.

Mercado de sistemas de gestión de fluidos del GCC

Se prevé que el mercado de sistemas de gestión de fluidos del CCG alcance aproximadamente 340 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 2,8 % de los ingresos mundiales por sistemas de gestión de fluidos.

Panorama competitivo

Actores clave de la industria

Mayor enfoque en productos avanzados por parte de empresas destacadas para respaldar su dominio

El mercado global de sistemas de gestión de fluidos está moderadamente consolidado, con una mezcla de grandes multinacionalesdispositivo medicoempresas y actores regionales especializados. Las empresas líderes mantienen posiciones sólidas al ofrecer carteras de extremo a extremo que combinan sistemas de capital con consumibles de alto margen, como juegos de tubos, catéteres, recipientes de succión y revestimientos. Este modelo permite a los jugadores asegurar contratos a largo plazo a través de sistemas instalados, generando ingresos recurrentes a partir de productos desechables. Stryker Corporation, Baxter International, B. Braun Melsungen AG y Medtronic plc serán empresas destacadas en el mercado en 2025.

- Por ejemplo, en marzo de 2022, STERIS Corporation recibió la autorización 510(k) de la FDA para su tubo de irrigación para endoscopia ENDOGATOR, indicado para irrigación durante procedimientos endoscópicos.

Otros actores clave, incluidos Fresenius Medical Care, Johnson & Johnson, Olympus Corporation, ConvaTec Group y otros, también se están expandiendo en el mercado, principalmente debido a su creciente énfasis en actividades de I+D para desarrollar productos avanzados y fortalecer su presencia en el mercado.

Lista de empresas clave de sistemas de gestión de fluidos perfiladas

- Stryker Corporation (EE.UU.)

- Baxter Internacional(A NOSOTROS.)

- Braun Melsungen AG (Alemania)

- medtronic plc(Irlanda)

- Fresenius Medical Care (Alemania)

- Johnson & Johnson(A NOSOTROS.)

- Corporación Olimpo(Japón)

- Grupo ConvaTec (Reino Unido)

- Getinge AB (Suecia)

- Smith+Sobrino (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025- DeRoyal Industries, Inc., líder en productos y soluciones innovadores para el cuidado de la salud, anunció la adquisición de la línea de productos Streamway Wall Suction Waste Fluid Management de Skyline Medical y los activos relacionados.

- agosto 2024- Baxter International Inc., líder mundial en tecnología médica, y la firma de inversión global Carlyle anunciaron hoy que firmaron un acuerdo definitivo en virtud del cual Carlyle adquirirá el segmento Kidney Care de Baxter, que se denominará Vantive, por 3.800 millones de dólares.

- julio 2024- Hologic recibió la autorización 510(k) de la FDA para su sistema de gestión de fluidos Fluent Pro, clasificándolo como un dispositivo de Clase II (insuflador, histeroscópico) utilizado para gestionar fluidos durante procedimientos histeroscópicos.

- enero 2024- Minerva Surgical, Inc. recibió la autorización 510(k) de la FDA para su sistema de histeroscopia operativa Symphion y sus accesorios destinados a la resección y coagulación del tejido uterino, como pólipos y miomas intrauterinos.

- agosto 2023– Medivators recibió la autorización 510(k) de la FDA para su tubo de irrigación híbrido ENDOGATOR, cuyo objetivo es proporcionar irrigación durante los procedimientos endoscópicos gastrointestinales.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de sistemas de gestión de fluidos y se centra en aspectos clave como las empresas líderes, el producto, la aplicación y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, aplicación, usuario final y región |

|

Por producto |

· Sistemas o Sistemas independientes o Sistemas Integrados · Desechables y accesorios o Catéteres o Juegos de tubos o Recipientes y revestimientos de succión o Filtros y bolsas recolectoras o Otros |

|

Por aplicación |

· Urología y Nefrología · Gastroenterología · Ginecología · Cirugía General · Ortopedia · Cardiología · Otorrinolaringología · Otros |

|

Por usuario final |

· Hospitales y ASC · Centros de Diálisis · Clínicas especializadas · Otros |

|

Por región |

· Norteamérica (por producto, por aplicación, por usuario final y por país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por producto, por aplicación, por usuario final y por país/subregión) o Reino Unido (por aplicación) o Alemania (por solicitud) o Francia (Por solicitud) o Italia (por solicitud) o España (Por Aplicación) o Escandinavia (por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por producto, por aplicación, por usuario final y por país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Australia (por solicitud) o Sudeste Asiático (por aplicación) o Resto de Asia Pacífico (por aplicación) · América Latina (por producto, por aplicación, por usuario final y por país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Oriente Medio y África (por producto, por aplicación, por usuario final y por país/subregión) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 11,51 mil millones de dólares en 2025 y se prevé que alcance los 17,95 mil millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 4.070 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 5,0%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por producto, el segmento de sistemas desechables y accesorios es el segmento líder en este mercado.

El aumento de los procedimientos quirúrgicos es uno de los principales factores que impulsan el crecimiento del mercado.

Stryker Corporation, Baxter International, B. Braun Melsungen AG y Medtronic plc son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

El creciente número de procedimientos quirúrgicos, el aumento de los lanzamientos de productos y la aprobación de nuevos productos, entre otros, son algunos de los factores vitales que se espera impulsen la adopción de estos productos en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados