Tamaño del mercado de dispositivos de cirugía mínimamente invasiva, participación y análisis de la industria, por tipo (dispositivos de inflación, dispositivos de guía, dispositivos endoscópicos, dispositivos laparoscópicos, dispositivos de cirugía robótica de asistencia, sistemas de navegación y visualización, y otros), por aplicación (cardiología, gastrointestinal, ortopédica, ginecológica, neurología, odontología y otros), por usuario final (hospitales y ASC, clínicas y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

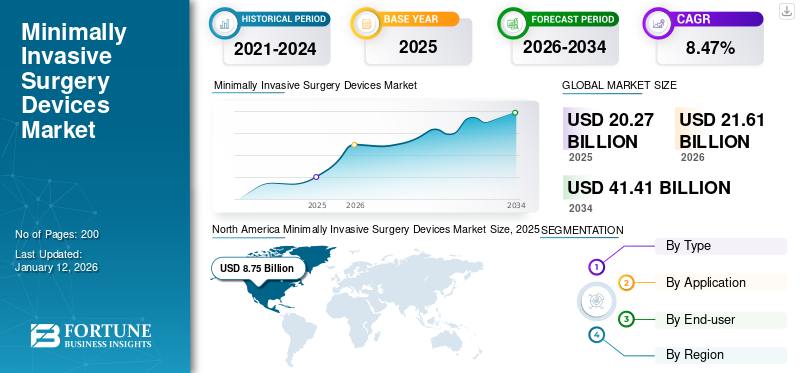

El tamaño del mercado mundial de dispositivos de cirugía mínimamente invasiva se valoró en USD20.27mil millones en 2025. Se prevé que el mercado crezca de USD21.61mil millones en 2026 a USD41.41mil millones para 2034, exhibiendo una tasa compuesta anual de8.47% durante el período de pronóstico. América del Norte dominó el mercado de dispositivos de cirugía mínimamente invasiva con una participación de mercado de43.18% en 2025.

Los dispositivos de cirugía mínimamente invasiva (MIS) son herramientas especializadas diseñadas para realizar procedimientos quirúrgicos a través de pequeñas incisiones o aberturas naturales del cuerpo, minimizando el trauma al paciente. Estos dispositivos incluyen instrumentos portátiles, dispositivos de guía, dispositivos de inflado y dispositivos endoscópicos. En conjunto, estos dispositivos permiten a los cirujanos realizar operaciones complejas con incisiones más pequeñas, lo que lleva a una reducción del dolor, una recuperación más rápida, menos cicatrices y un menor riesgo de infección en comparación con la cirugía abierta tradicional.

Se prevé que el crecimiento del mercado mundial de dispositivos de cirugía mínimamente invasiva se verá impulsado por la creciente preferencia por procedimientos mínimamente invasivos para evitar análisis de sangre y reducir el dolor posoperatorio. Además, la creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, obesidad y dolencias neurológicas requiere intervenciones quirúrgicas, lo que impulsa la demanda de soluciones quirúrgicas mínimamente invasivas.

Algunos de los principales actores del mercado son Medtronic, Johnson & Johnson Services, Inc. y Koninklijke Philips N.V. Estos actores se centran en aumentar las inversiones, ampliar la presencia geográfica y colaborar para desarrollar y lanzar nuevos productos con otras empresas para ganar una parte importante del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de dispositivos de cirugía mínimamente invasiva y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD20.27 mil millones

- Tamaño del mercado en 2026: USD21.61mil millones

- Tamaño del mercado previsto para 2034: USD41.41mil millones

- CAGR:8.47% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado mundial de dispositivos de cirugía mínimamente invasiva con un43.18% de participación en 2025, atribuida a una infraestructura de atención médica bien establecida, altos volúmenes quirúrgicos y políticas de reembolso favorables para procedimientos mínimamente invasivos.

- Los dispositivos endoscópicos tuvieron la mayor participación de mercado por tipo en 2024, impulsado por la creciente adopción en cirugías endovasculares, que brindan imágenes magnificadas de alta definición con un trauma tisular mínimo.

Aspectos destacados clave del país:

- Japón: El aumento de la población de edad avanzada y las fuertes inversiones en robótica para aplicaciones quirúrgicas están acelerando la adopción de procedimientos mínimamente invasivos asistidos por robots en hospitales y centros académicos.

- Estados Unidos: dominio impulsado por un gran volumen de procedimientos MIS en aplicaciones ortopédicas y cardiológicas, respaldados por una amplia infraestructura, reembolsos de Medicare y el creciente número de ASC certificados por Medicare (más de 6300 en 2024).

- China: El rápido envejecimiento de la población (297 millones de personas mayores de 60 años en 2023) está impulsando la demanda de intervenciones mínimamente invasivas, con crecientes inversiones en plataformas de cirugía robótica y una mayor capacidad hospitalaria para técnicas MIS.

- Europa (p. ej., Reino Unido, Alemania): creciente adopción de cirugías asistidas por robot, particularmente en el Reino Unido, con avances notables como la primera cirugía robótica pediátrica realizada con un dispositivo de próxima generación en el Evelina London Children's Hospital a principios de 2025.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la incidencia de enfermedades crónicas para impulsar la demanda de dispositivos quirúrgicos mínimamente invasivos

En los últimos años, ha habido un aumento significativo en la incidencia de enfermedades crónicas como trastornos cardiovasculares, cáncer, diabetes y obesidad. Estas condiciones son más comunes entre las personas de edad avanzada.

- Por ejemplo, según los datos publicados por la British Heart Foundation en enero de 2025, alrededor de 620,0 millones de personas en todo el mundo viven con enfermedades cardíacas y circulatorias.

Muchas de estas afecciones requieren intervención quirúrgica y la cirugía mínimamente invasiva ofrece importantes ventajas sobre la cirugía abierta tradicional. Estos beneficios incluyen reducción del dolor, estadías hospitalarias más cortas, menor riesgo de infección y tiempos de recuperación más rápidos. Como resultado, tanto los pacientes como los proveedores de atención médica optan cada vez más por procedimientos mínimamente invasivos para controlar las enfermedades crónicas de manera más efectiva.

- Por ejemplo, a partir de 2025, el Hospital de Bangkok mencionó que más de 4,0 millones de pacientes en todo el mundo se someten anualmente a una cirugía artroscópica de rodilla.

Restricciones del mercado

El alto costo de los dispositivos quirúrgicos mínimamente invasivos y las barreras de accesibilidad pueden obstaculizar el crecimiento del mercado

Los altos costos iniciales de inversión y mantenimiento siguen siendo una limitación importante para el mercado de dispositivos de cirugía mínimamente invasiva (MIS). La adopción de tecnologías MIS avanzadas, comosistemas quirúrgicos robóticos, equipos de imágenes sofisticados e instrumentos especializados requieren un capital inicial sustancial.

- Por ejemplo, los sistemas robóticos como el sistema quirúrgico Da Vinci pueden costar alrededor de 2,0 millones de dólares inicialmente, excluyendo los gastos adicionales relacionados con la capacitación del personal y de los cirujanos, el mantenimiento continuo y los accesorios quirúrgicos. Estos costos imponen una pesada carga financiera a los centros de salud, particularmente a los hospitales y clínicas más pequeños.

Estos altos costos limitan la accesibilidad de los dispositivos MIS a hospitales médicos de gran escala y bien financiados y restringen su adopción en entornos rurales o con recursos limitados. Como resultado, la adopción generalizada de procedimientos mínimamente invasivos se ve obstaculizada, especialmente en regiones con recursos financieros e infraestructura sanitaria limitados.

Oportunidades de mercado

Número creciente de centros quirúrgicos ambulatorios (ASC) para ampliar la demanda de productos

En los últimos años, el número de Centros de Cirugía Ambulatoria (ASC) ha aumentado significativamente, con el objetivo de reducir la carga de hospitalización de los hospitales para realizar procedimientos mínimamente invasivos, incluidas cirugías artroscópicas y otros.

- Por ejemplo, según los datos publicados por la Asociación de Centros de Cirugía Ambulatoria (ASCA) en septiembre de 2024, había más de 6300 ASC certificados por Medicare en los EE. UU.

Los ASC, que se especializan en procedimientos ambulatorios, están adoptando cada vez más tecnologías MIS debido a su alineación con una atención rentable y centrada en el paciente.

Procedimientos como rodilla total/reemplazos de cadera, las cirugías de cataratas y las intervenciones gastrointestinales, que tradicionalmente se realizan en hospitales, se están trasladando a las ASC. Esta tendencia está creando una demanda sostenida de dispositivos MIS, incluidos laparoscopios, sistemas robóticos y herramientas avanzadas de imágenes. Además, las ventajas de costos de los ASC y las políticas de reembolso favorables los hacen ideales para procedimientos MIS de gran volumen.

Desafíos del mercado

La escasez de profesionales cualificados obstaculiza el crecimiento del mercado

La escasez de profesionales capacitados plantea un desafío importante para el crecimiento del mercado de dispositivos de cirugía mínimamente invasiva. La realización de procedimientos MIS requiere capacitación y experiencia especializadas; sin embargo, existe una escasez global persistente y creciente de cirujanos calificados y personal de apoyo.

- Por ejemplo, según el informe de 2024 de la Asociación Estadounidense de Facultades de Medicina, solo Estados Unidos podría enfrentar una escasez de entre 15.800 y 30.200 cirujanos en todas las especialidades para 2036.

Esta escasez es aún más pronunciada en las regiones rurales y de bajos recursos, donde el acceso limitado a capacitación quirúrgica avanzada y personal experimentado restringe aún más la adopción de técnicas MIS. La falta de profesionales capacitados provoca retrasos en la atención quirúrgica, resultados subóptimos para los pacientes y una subutilización de dispositivos MIS avanzados, lo que en última instancia obstaculiza la expansión del mercado.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE CIRUGÍA MÍNIMAMENTE INVASIVA

Avances tecnológicos en dispositivos quirúrgicos mínimamente invasivos para respaldar el desarrollo de la industria

Los avances tecnológicos están transformando significativamente el mercado de dispositivos de cirugía mínimamente invasiva, remodelando los estándares quirúrgicos modernos. Los avances incluyen la integración de sistemas asistidos por robots como da Vinci de Intuitive Surgical y Hugo de Medtronic, que mejoran la precisión, la destreza y la visualización quirúrgicas. Este sistema permite procedimientos complejos a través de incisiones más pequeñas y reduce los tiempos de recuperación del paciente.

- Por ejemplo, Medtronic presentó su sistema Hugo RAS a la FDA para una indicación urológica, lo que marcó un paso significativo en su búsqueda de un acceso más amplio al mercado.

Además,Inteligencia artificial (IA)se está integrando cada vez más en dispositivos quirúrgicos, impulsando instrumentos inteligentes con navegación autónoma, control adaptativo y retroalimentación en tiempo real, mejorando aún más la precisión quirúrgica y la seguridad del paciente.

Las innovaciones en equipos endoscópicos y laparoscópicos, como cámaras de alta definición, imágenes 3D, robótica e instrumentos miniaturizados, están ampliando el alcance y la eficacia de las cirugías mínimamente invasivas.

Laparoscópica de puerto único Cirugía para impulsar el progreso del mercado

Los avances en la cirugía laparoscópica de puerto único y la cirugía endoscópica transluminal por orificio natural han revolucionado las cirugías mínimamente invasivas al mejorar los tiempos de recuperación y reducir las cicatrices. Estos procedimientos buscan además instrumentos quirúrgicos mínimamente invasivos especializados, cuya popularidad se espera que aumente en un futuro próximo.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 afectó negativamente al crecimiento del mercado en 2020, atribuido a la disminución del volumen quirúrgico y las visitas a los cirujanos. Esto llevó a una disminución de la demanda de dispositivos quirúrgicos mínimamente invasivos.

- Por ejemplo, según el artículo publicado por el Centro Nacional de Información Biotecnológica (NCBI) en octubre de 2021, la popularidad y el uso de la cirugía mínimamente invasiva disminuyeron significativamente durante la pandemia.

Sin embargo, el mercado se recuperó a niveles prepandémicos en 2021 y 2022 debido a la relajación de las restricciones de bloqueo y al aumento de las intervenciones quirúrgicas en entornos sanitarios. Además, se espera que las crecientes complicaciones cardiovasculares y de otro tipo impulsen la demanda de procedimientos MIS, impulsando el crecimiento del mercado en los próximos años.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Número creciente de enfermedades endovasculares Cirugías para estimular dispositivos endoscópicos Crecimiento del segmento

Según el tipo, el mercado se clasifica como dispositivos de inflación, dispositivos de guía, dispositivos endoscópicos, dispositivos laparoscópicos, dispositivos de cirugía de asistencia robótica, sistemas de navegación y visualización, y otros.

El segmento de dispositivos endoscópicos dominó el mercado en 2024 impulsado por un aumento en el número de cirugías endovasculares. Los dispositivos endoscópicos proporcionan imágenes ampliadas de alta definición que permiten a los cirujanos realizar procedimientos delicados con un daño mínimo al tejido, lo que lleva a una recuperación más rápida y menos dolor posoperatorio.

El segmento de dispositivos de inflado representó la segunda participación más grande en 2024. El crecimiento del segmento se puede atribuir a su papel crucial en las cirugías laparoscópicas y endoscópicas para crear y mantener un espacio de trabajo dentro del cuerpo, generalmente mediante la insuflación de gas (p. ej., CO2) en la cavidad abdominal.

Los dispositivos de guía representaron la tercera mayor participación del mercado global en 2024. Se espera que el crecimiento del segmento sea impulsado por la creciente demanda de dispositivos de guía, ya que ofrecen mayor precisión y control durante procedimientos complejos, lo que reduce las complicaciones y mejora los tiempos de recuperación.

Se prevé que el segmento de dispositivos laparoscópicos se expanda a una tasa compuesta anual sustancial durante el período de pronóstico. El crecimiento se puede atribuir a los beneficios asociados con el uso de dispositivos laparoscópicos, como la reducción de cicatrices, estancias hospitalarias más cortas y menores riesgos de infección en comparación con las cirugías abiertas.

Se prevé que el segmento de dispositivos de cirugía de asistencia robótica se expanda a una tasa compuesta anual más rápida durante el período de pronóstico. El crecimiento se puede atribuir al aumento de colaboraciones estratégicas y demostraciones de dispositivos de cirugía asistida por robot (RAS) por parte de destacados actores y universidades para cirugías mínimamente invasivas.

- Por ejemplo, en noviembre de 2024, Virtual Incision, el fabricante de MIRA Surgical System (MIRA), un dispositivo de cirugía asistida por robot (RAS), y Sovato Health, una solución integral diseñada para permitir la cirugía remota, anunciaron la finalización exitosa de una demostración preclínica de casi 40,000 millas de distancia combinada.

Los sistemas de navegación y visualización representaron una cuota de mercado considerable en 2024. Los sistemas avanzados de navegación y visualización, incluidosimágenes 3D, la realidad aumentada (AR) y las imágenes en tiempo real mejoran significativamente la precisión quirúrgica al proporcionar una guía intraoperatoria detallada. Estas tecnologías reducen los errores, mejoran la toma de decisiones y permiten realizar procedimientos complejos de forma mínimamente invasiva, mejorando así los resultados de los pacientes y reduciendo las complicaciones. Se espera que estos beneficios aumenten la adopción, lo que se espera que impulse el crecimiento del segmento en los próximos años.

Se espera que el segmento de otros, incluidos los dispositivos electroquirúrgicos y los dispositivos auxiliares, crezca a un ritmo estancado debido a su creciente popularidad en cirugías mínimamente invasivas en entornos sanitarios para corte, coagulación y hemostasia.

Por aplicación

La creciente incidencia de fracturas y lesiones deportivas impulsará el crecimiento del segmento ortopédico

Según la aplicación, el mercado se clasifica en cardiología, gastrointestinal, ortopedia, ginecología, neurología,dentaly otros.

El segmento ortopédico dominó el mercado en 2024. El creciente número de fracturas y otras lesiones ortopédicas está impulsando la demanda de cirugías artroscópicas, ya que causan menos pérdida de sangre y acortan el tiempo de recuperación. Además, también se espera que la adopción de cirugías artroscópicas para reemplazo de articulaciones y procedimientos de columna impulse el uso de dispositivos quirúrgicos mínimamente invasivos, lo que impulsará el crecimiento del segmento.

El segmento de cardiología ocupó la segunda mayor participación del mercado en 2024. Se espera que la creciente incidencia de enfermedades cardiovasculares impulse la demanda quirúrgica, incluidas las cirugías mínimamente invasivas como la reparación de válvulas cardíacas, en varios países, impulsando el crecimiento del segmento en los próximos años.

El segmento gastrointestinal tenía una cuota de mercado sustancial en 2024. En los últimos años ha habido un uso cada vez mayor de laparoscopios y sistemas robóticos para tratar trastornos digestivos. Estos dispositivos reducen el trauma tisular, el tiempo de recuperación y las cicatrices en comparación con la cirugía abierta tradicional.

Se espera que el segmento ginecológico crezca a la CAGR más rápida en los próximos años. Se espera que las crecientes visitas de pacientes a clínicas de ginecología, impulsadas por el aumento de complicaciones como quistes ováricos y fibromas en todo el mundo, impulsen la demanda de soluciones efectivas, como cirugías mínimamente invasivas.

Se espera que el segmento de neurología crezca significativamente en los próximos años debido al aumento de casos de cáncer cerebral y otras afecciones. Esto impulsa la demanda de procedimientos mínimamente invasivos, impulsando el crecimiento del segmento.

- Por ejemplo, según los datos publicados por la Sociedad Estadounidense del Cáncer, Inc. en enero de 2025, se diagnosticaron casi 24.820 tumores malignos del cerebro o la médula espinal.

Se prevé que el segmento dental crezca considerablemente en los próximos años. La cirugía dental mínimamente invasiva se centra en preservar la mayor cantidad posible de estructura dental natural, utilizando técnicas como la infiltración de resina y la odontología adhesiva para reparar y restaurar los dientes con una mínima intervención. Este enfoque prioriza la prevención y la intervención temprana, evitando a menudo procedimientos extensos como perforación y relleno. Se espera que este escenario impulse el crecimiento del segmento en los próximos años.

Por usuario final

Lanzamiento Estratégico de Institutos de Cirugía Robótica Fomentar hospitales y ASC Crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas y otros.

El segmento de hospitales y ASC dominó el mercado en 2024, lo que se atribuye a la alta preferencia por realizar cirugías mínimamente invasivas en estos entornos debido a los importantes recursos y reembolsos para estos procedimientos. Además, se espera que el lanzamiento estratégico de institutos de cirugía robótica para cirugía mínimamente invasiva impulse el crecimiento del segmento.

- Por ejemplo, en enero de 2025, los Hospitales Prashanth lanzaron el Instituto de Cirugía Robótica y un sistema robótico quirúrgico para cirugías mínimamente invasivas.

El segmento de clínicas ocupó la segunda mayor participación en 2024. Se espera que el creciente volumen de pacientes que acuden a clínicas especializadas para afecciones específicas, como dentales, oftálmicas y ginecológicas, aumente las cirugías mínimamente invasivas realizadas en estos entornos.

El resto del segmento, incluidas las clínicas académicas y los hospitales militares, realiza cada vez más cirugías mínimamente invasivas con fines de entrenamiento y accidentales, lo que se espera que aumente la adopción de dispositivos quirúrgicos mínimamente invasivos.

PERSPECTIVA REGIONAL DEL MERCADO DE DISPOSITIVOS DE CIRUGÍA MÍNIMAMENTE INVASIVA

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Minimally Invasive Surgery Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 8.750 millones de dólares, lo que contribuyó con el 43,18% a los ingresos del mercado global, y se prevé que crezca a 9.420 millones de dólares en 2026. La infraestructura sanitaria bien establecida de la región favorece la adopción de procedimientos mínimamente invasivos, que se espera que impulsen el crecimiento del mercado de dispositivos quirúrgicos mínimamente invasivos.

En los EE. UU., se espera que las políticas de reembolso para cirugías mínimamente invasivas, como las cirugías artroscópicas y laparoscópicas, aumenten el volumen quirúrgico en los departamentos ambulatorios de los hospitales, los ASC y otros entornos de atención médica. Se espera que el mercado estadounidense alcance los 8.810 millones de dólares en 2026.

- Por ejemplo, a partir de 2025, para la artroscopia de rodilla con reparación de menisco (código CPT 29882), el pago promedio de los pacientes en los departamentos ambulatorios de los hospitales es de alrededor de USD 784, lo que indica que la participación de Medicare es sustancial pero variable según el entorno.

Europa

El mercado europeo representó 4.810 millones de dólares en 2025, lo que representa el 23,74 % de la industria mundial, y se espera que alcance los 5.010 millones de dólares en 2026. Se espera que el uso cada vez mayor de dispositivos de cirugía robótica, particularmente en el Reino Unido, mejore el panorama de la cirugía mínimamente invasiva en la región. Se espera que el mercado del Reino Unido alcance los 650 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1,350 millones de dólares en 2026.

- Por ejemplo, según los datos publicados por NHS Foundation Trust en enero de 2025, un niño de siete años se convirtió en el primer niño en el Reino Unido sometido a una cirugía utilizando un nuevo dispositivo pionero asistido por robot en el Hospital Infantil Evelina de Londres.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 4,15 mil millones de dólares en 2025, capturando el 20,47% de la cuota de mercado global, y se prevé que alcance los 4,51 mil millones de dólares en 2026. Se espera que Asia Pacífico sea testigo de la CAGR más alta durante el período previsto. El crecimiento se atribuye al creciente envejecimiento de la población en la región, lo que puede aumentar la susceptibilidad a diversas afecciones, impulsando la demanda de dispositivos quirúrgicos mínimamente invasivos. Se espera que el mercado de Japón alcance los 1,38 mil millones de dólares para 2026, el mercado de China alcance los 1,79 mil millones de dólares para 2026 y el mercado de la India alcance los 370 millones de dólares para 2026.

- Por ejemplo, según los datos publicados por el Consejo de Estado de la República Popular China en octubre de 2024, la población de China de 60 años o más alcanzó alrededor de 297,0 millones en 2023.

América Latina

América Latina representó 1.540 millones de dólares en 2025, lo que representa el 7,60% de la cuota de mercado mundial, y se prevé que alcance los 1.620 millones de dólares en 2026. Se espera que el mercado latinoamericano crezca a una tasa compuesta anual significativa durante el período previsto, impulsado por los crecientes lanzamientos de sistemas robóticos quirúrgicos en países clave, lo que puede mejorar el panorama de la cirugía mínimamente invasiva.

- Por ejemplo, en mayo de 2022, CMR Surgical Ltd. lanzó el sistema robótico quirúrgico Versius en Brasil para realizar cirugías en ginecología, urología y otras.

Medio Oriente y África

El mercado de Oriente Medio y África generó 1.020 millones de dólares en 2025, lo que representa el 5,01% del panorama del mercado mundial, y se espera que alcance los 1.060 millones de dólares en 2026. Se prevé que Oriente Medio y África sean testigos de un crecimiento estancado durante el período previsto. El crecimiento se puede atribuir principalmente a la creciente conciencia de la población y el gobierno de la región sobre los beneficios de la cirugía mínimamente invasiva. Esto, a su vez, aumenta la demanda de cirujanos laparoscópicos y dispositivos quirúrgicos relacionados en la región.

- Por ejemplo, en mayo de 2023, según los datos publicados por el Instituto Mundial de Capacitación en Laparoscopia de Dubai, la demanda de cirujanos laparoscópicos altamente capacitados está aumentando significativamente debido a la alta adopción de la cirugía laparoscópica.

PAISAJE COMPETITIVO

Actores clave de la industria

Ejecución de iniciativas estratégicas e introducción de nuevos productos para impulsar el crecimiento de los ingresos de los actores clave del mercado

El mercado está consolidado, con actores importantes como Medtronic, Johnson & Johnson Services, Inc. y Koninklijke Philips N.V. que poseen una parte importante de la cuota de mercado mundial de dispositivos de cirugía mínimamente invasiva en 2024.

Su dominio se atribuye a su amplio alcance global y a una amplia gama de ofertas de productos avanzados. Estas empresas introducen continuamente nuevas soluciones para diversas cirugías, como la urológica y la ortopédica.

Además, otras empresas destacadas, como Boston Scientific Corporation, Olympus Corporation, Stryker y B. Braun SE, participan activamente en iniciativas estratégicas como fusiones, adquisiciones, asociaciones y colaboraciones para aumentar su participación de mercado y mejorar la competitividad.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE CIRUGÍA MÍNIMAMENTE INVASIVA PERFILADAS:

- medtronic(Irlanda)

- Johnson & Johnson Services, Inc.(A NOSOTROS.)

- Koninklijke Philips N.V. (Países Bajos)

- Boston Scientific Corporation (EE.UU.)

- Corporación Olympus (Japón)

- Stryker (Estados Unidos)

- B. Braun SE(Alemania)

- esteris(A NOSOTROS.)

- Quirúrgico intuitivo (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Medtronic amplió el ensayo clínico URO, el más grande de su tipo para cirugía urológica asistida por robot, y demostró una seguridad y eficacia excelentes.

- Marzo de 2024:Intuitive Surgical recibió la autorización 510(k) de la FDA para da Vinci 5, el sistema robótico multipuerto de próxima generación de la compañía, para ofrecer una experiencia fluida en cirugía mínimamente invasiva.

- Diciembre de 2023:Stryker recibió una subvención por su patente para una sonda quirúrgica mínimamente invasiva que presenta una punta suave y bulbosa y un elemento de neuromonitoreo integrado para detectar la actividad eléctrica.

- Septiembre de 2023:Stryker presentó la plataforma de cámara quirúrgica mínimamente invasiva 1788 de próxima generación para ofrecer imágenes más vibrantes con iluminación equilibrada en múltiples especialidades.

- Abril de 2023:Boston Scientific Corporation adquirió Apollo Endosurgery para expandirse en Cirugía Endoluminal (ELS) e ingresar al campo de la bariátría.

COBERTURA DEL INFORME

El análisis del mercado global de dispositivos de cirugía mínimamente invasiva proporciona el tamaño del mercado y el pronóstico por tipo, aplicación y segmento de usuario final. Cubre la dinámica del mercado y las tendencias de los mercados emergentes. Ofrece información sobre la prevalencia de afecciones clave, la cantidad de cirugías, lanzamientos de nuevos productos y desarrollos clave de la industria. El informe proporciona un análisis en profundidad del panorama competitivo, que incluye información sobre la distribución de la cuota de mercado y perfiles detallados de las empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de8.47% de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 20.270 millones de dólares en 2025 y se prevé que alcance los 41.410 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 8.750 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,47% durante el período previsto de 2026-2034.

Por usuario final, el segmento de hospitales y ASC lideró el mercado.

Los factores clave que impulsan el mercado son la creciente prevalencia de enfermedades crónicas y los avances tecnológicos en los dispositivos quirúrgicos.

Medtronic, Johnson & Johnson Services, Inc. y Koninklijke Philips N.V. son los principales actores del mercado.

América del Norte dominó el mercado en 2024 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados