Tamaño del mercado de aislamiento de espuma, participación y análisis de la industria, por tipo de material (poliestireno, poliuretano, poliisocianurato, fenólico y otros), por industria de uso final (edificación y construcción, electrodomésticos, transporte y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de aislamiento de espuma y perspectivas futuras

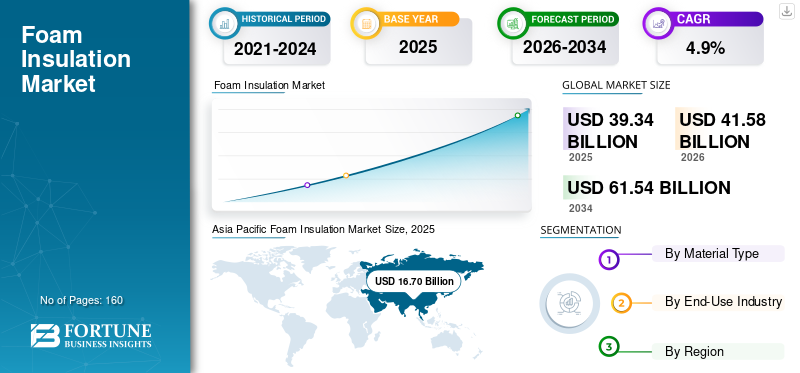

El tamaño del mercado mundial de aislamiento de espuma se valoró en 39,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 41,58 mil millones de dólares en 2026 a 61,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,9% durante el período previsto. Asia Pacífico dominó el mercado de aislamiento de espuma con una cuota de mercado del 42,45% en 2025.

El aislamiento de espuma se refiere a materiales aislantes poliméricos utilizados para reducir la transferencia de calor en edificios y sistemas industriales. Se suministra principalmente en forma de tableros y paneles rígidos (EPS, XPS, PU y PIR, fenólicos), sistemas de espuma de poliuretano en aerosol y formas especiales utilizadas en refrigeración y aislamiento técnico. El rendimiento está determinado por la conductividad térmica, la resistencia a la compresión, la estabilidad dimensional, la resistencia a la humedad y el cumplimiento de los códigos de construcción y contra incendios.

El crecimiento del mercado está impulsado por los requisitos de eficiencia energética de los edificios, la actividad de modernización en curso en las economías maduras y la expansión de la construcción en las regiones emergentes. La demanda del mercado se ve respaldada además por el crecimiento de la cadena de frío y la refrigeración, donde las espumas a base de PU se utilizan ampliamente. Al mismo tiempo, el escrutinio regulatorio en torno al desempeño contra incendios y el cumplimiento ambiental (incluidas las transiciones de agentes espumantes y las certificaciones de productos) continúa dando forma al diseño de productos y las vías de adopción.

Además, el mercado comprende varios actores importantes, incluidos Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville y BASF. Amplias carteras de productos, diferenciación técnica y huellas ampliadas de fabricación y distribución respaldan el posicionamiento competitivo de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aislamiento de espuma

- Tamaño del mercado en 2025: 39,34 mil millones de dólares

- Tamaño del mercado en 2026: 41,58 mil millones de dólares

- Tamaño del mercado previsto para 2034: 61.540 millones de dólares

- CAGR: 4,9% entre 2026 y 2034

- Asia Pacífico dominó el mercado de aislamiento de espuma con una participación del 42,45% en 2025.

- El segmento de poliestireno representó el 48,7% de la cuota de mercado global en 2025.

- El segmento de edificación y construcción tuvo la mayor cuota de mercado del 71,9% en 2025.

Asia Pacífico

Asia Pacífico generó 16.700 millones de dólares en ingresos en 2025 y se prevé que alcance los 17.810 millones de dólares en 2026.

Europa

Se espera que Europa alcance los 9.050 millones de dólares en 2026.

América del norte

Se prevé que América del Norte alcance los 7.620 millones de dólares en 2026.

A NOSOTROS.

El mercado estadounidense de aislamiento de espuma estaba valorado en 6.130 millones de dólares en 2025.

Japón

El mercado japonés está impulsado por la demanda de materiales aislantes de alto rendimiento en aplicaciones residenciales, comerciales e industriales.

Leer más

TENDENCIAS DEL MERCADO DE AISLAMIENTO DE ESPUMA

Las regulaciones de eficiencia energética, las modernizaciones de edificios y las actualizaciones de cumplimiento de productos son tendencias importantes del mercado

La demanda de aislamiento de espuma está cada vez más determinada por políticas de eficiencia energética que priorizan la reducción de cargas de calefacción y refrigeración, particularmente en las envolventes de los edificios. Las vías regulatorias en las principales regiones están aumentandoaislamientorendimiento y mejor documentación del rendimiento instalado, acelerando la adopción de materiales de mayor valor R y soluciones de sistemas que reducen los puentes térmicos. Paralelamente, los fabricantes continúan optimizando las formulaciones y enfrentan transiciones en los agentes espumantes y la documentación de cumplimiento, que influyen en el posicionamiento del producto en los segmentos residencial, comercial e industrial.

Además de la política de eficiencia de la construcción, el rendimiento contra incendios y los requisitos de cumplimiento de códigos están influyendo en las pruebas, el etiquetado y la selección de productos, especialmente para aplicaciones de fachadas y rascacielos. Esto está aumentando la atención a la certificación a nivel de sistema, la calidad de la instalación y la selección de productos para aplicaciones específicas. A medida que los mercados de modernización se expanden, también aumenta la demanda de soluciones que permitan una instalación rápida con una interrupción mínima, incluidos tableros rígidos, paneles aislados y sistemas de espuma en aerosol para geometrías complejas.

- Por ejemplo, la Directiva revisada de la UE sobre eficiencia energética de los edificios (EPBD) entró en vigor el 28 de mayo de 2024 y debe transponerse antes del 29 de mayo de 2026, lo que respalda la actividad de renovación plurianual y la demanda de aislamiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los códigos energéticos de la construcción, las actividades de modernización y las necesidades de aislamiento de la cadena de frío están impulsando el crecimiento del mercado

La edificación y la construcción siguen siendo el mayor centro de demanda para el crecimiento del mercado de aislamiento de espuma, respaldado por los códigos energéticos y la necesidad práctica de reducir los costos operativos mediante la reducción de las pérdidas y ganancias de calor.Espuma rígidaLos tableros y paneles aislados se utilizan ampliamente en techos, paredes, pisos y cimientos donde se valora una alta resistencia térmica por espesor y resistencia a la humedad. Además, el crecimiento de la construcción prefabricada y los métodos de construcción industrializados está aumentando el uso de paneles aislados con núcleo de espuma para lograr velocidad y consistencia en el rendimiento.

En el exterior de las envolventes de los edificios, las espumas a base de poliuretano son estructuralmente importantes en aplicaciones de refrigeración, almacenamiento en frío y refrigeración para el transporte, donde el rendimiento estable del aislamiento ayuda a mantener el control de la temperatura. Los crecientes requisitos de la cadena de frío en los sectores alimentario y farmacéutico respaldan una demanda constante de sistemas y paneles de aislamiento de espuma. En las instalaciones industriales, la demanda de aislamiento técnico también está ligada a la gestión de la temperatura del proceso, la eficiencia energética y el control de la condensación.

- Por ejemplo, la AIE señala que las envolventes de edificios de alto rendimiento se encuentran entre las formas más efectivas de reducir las necesidades térmicas de los edificios, reforzando el aislamiento como palanca clave de eficiencia.

RESTRICCIONES DEL MERCADO

El escrutinio de la seguridad contra incendios, la complejidad del código y los costos de cumplimiento de materiales pueden restringir la expansión del mercado

El mercado enfrenta limitaciones relacionadas con el escrutinio del desempeño contra incendios y los diferentes requisitos de los códigos entre jurisdicciones. Los requisitos de cumplimiento pueden variar según la aplicación (techos, fachadas, cavidades) y el tipo de edificio, lo que aumenta el costo de las pruebas de productos, la certificación y las aprobaciones de sistemas. Además, las consideraciones de riesgo y responsabilidad para la reputación pueden influir en las decisiones de especificaciones, particularmente para aplicaciones de fachadas o rascacielos.

La volatilidad de costos en clavepetroquímicoLas materias primas y los aditivos también pueden crear incertidumbre en los precios e influir en la selección de materiales entre los tipos de espuma. En mercados sensibles a los costos, los compradores pueden reducir el espesor, cambiar entre químicas de espuma o cambiar a alternativas sin espuma dependiendo de la economía y la disponibilidad del proyecto. Las interrupciones en la cadena de suministro pueden afectar aún más los plazos de entrega de tableros, paneles y sistemas de espuma en aerosol.

- Por ejemplo, los principales proveedores citan con frecuencia la volatilidad de los costos de los insumos y las condiciones de la cadena de suministro como impulsores de las acciones de fijación de precios y la gestión de márgenes en las empresas de aislamiento.

OPORTUNIDADES DE MERCADO

Programas de modernización profunda, envolventes de edificios de alto rendimiento y expansión de la cadena de frío industrial están creando oportunidades lucrativas

Los profundos programas de modernización en los mercados maduros están creando una oportunidad de varios años para el aislamiento con espuma, particularmente donde los incentivos políticos apoyan las envolventes de alto rendimiento y la electrificación de la calefacción. Los objetivos de construcción de mayor rendimiento aumentan la demanda de materiales que ofrezcan más resistencia térmica por espesor, lo que permite flexibilidad en el diseño y al mismo tiempo cumple con objetivos energéticos estrictos. Los fabricantes con un sólido soporte técnico, certificaciones de sistemas y redes de instaladores están mejor posicionados para aprovechar estas oportunidades.

cadena de frioLa expansión y el crecimiento de la logística con temperatura controlada también crean una demanda duradera de aislamiento de espuma en paneles aislados, cámaras frigoríficas y refrigeración para el transporte. Paralelamente, los usuarios industriales siguen demandando aislamientos técnicos fiables para conseguir ahorro energético y controlar la condensación en plantas de proceso e instalaciones de refrigeración comercial. La innovación de productos centrada en un menor impacto ambiental y una documentación de cumplimiento mejorada puede ampliar aún más las aplicaciones direccionables.

- Por ejemplo, se espera que los plazos de implementación de la EPBD aumenten la actividad de renovación en toda la Unión Europea, lo que puede ampliar la demanda de materiales aislantes utilizados en aplicaciones de modernización.

DESAFÍOS DEL MERCADO

El cumplimiento normativo, el rendimiento de las aplicaciones específicas de la industria y el control de calidad de la instalación pueden obstaculizar el crecimiento del mercado

Un desafío clave en el aislamiento de espuma es navegar por marcos regulatorios en evolución que abordan la eficiencia energética, la seguridad contra incendios y el cumplimiento ambiental simultáneamente. Esto aumenta la complejidad en el desarrollo de productos y el costo de mantener múltiples líneas de productos compatibles en todas las regiones. Los fabricantes también deben responder a los requisitos específicos del mercado en materia de control de vapor, resistencia a la compresión y estabilidad dimensional a largo plazo.

La calidad de la instalación sigue siendo un determinante crítico del rendimiento obtenido, particularmente para sistemas y conjuntos de espuma en aerosol donde el control de fugas de aire es una parte importante de la propuesta de valor. Una instalación deficiente puede reducir el rendimiento y aumentar los riesgos de garantía o seguridad, lo que refuerza la necesidad de instaladores capacitados, programas de garantía de calidad y orientación a nivel del sistema. En mercados con ecosistemas de contratación fragmentados, mantener una calidad de instalación constante puede resultar difícil.

- Por ejemplo, los proveedores líderes enfatizan las soluciones de sistemas y el soporte del instalador/contratista para garantizar el rendimiento y el cumplimiento en todas las aplicaciones.

Análisis de segmentación

Por tipo de material

La creciente adopción de revestimientos de edificios aislados en viviendas de media altura llevó al predominio del segmento de poliestireno

Según el tipo de material, el mercado se segmenta enpoliestireno, poliuretano, poliisocianurato, fenólicos y otros.

El segmento de poliestireno representó la mayor participación de mercado de aislamiento de espuma del 48,7 % en 2025. El crecimiento del segmento está impulsado por la construcción urbana, la creciente adopción de carcasas de edificios aisladas en viviendas de mediana altura y el enfoque continuo en la durabilidad del ciclo de vida en cimientos y sistemas de aislamiento externo. El segmento también se beneficia de formatos de placa estandarizados y redes de distribución maduras que facilitan a los contratistas y desarrolladores la especificación e instalación a escala.

Se espera que el segmento de poliuretano crezca significativamente, respaldado por los requisitos de aislamiento de techos y paredes que priorizan las mejoras de eficiencia térmica. En aplicaciones fuera de la construcción, el PU sigue siendo estructuralmente importante para refrigeradores/congeladores y aplicaciones selectas de cadena de frío, ya que se puede formar espuma en el lugar para mejorar el rendimiento térmico y el ajuste dimensional. El crecimiento también se ve reforzado por la necesidad de una menor energía operativa en entornos refrigerados y la demanda de envolventes de edificios de mayor rendimiento. Se proyecta que el segmento de poliuretano crecerá a una tasa compuesta anual del 4,8% durante el período de estudio.

Se prevé que el segmento de poliisocianuratos crezca significativamente en los próximos años. El crecimiento del segmento está impulsado por la creciente adopción de sistemas de techos energéticamente eficientes y la gran base instalada de techos comerciales en proceso de renovación. Las placas PIR también tienen demanda donde la estabilidad térmica y la durabilidad a largo plazo son críticas. El desarrollo de productos de los fabricantes y la mayor disponibilidad de tableros revestidos (para sistemas de techos y paredes) respaldan aún más la aceptación en los canales de construcción profesionales.

También se espera que el segmento fenólico crezca favorablemente durante el período proyectado debido a costos más altos y una base de suministro más estrecha; puede crecer más rápido en nichos impulsados por estándares de seguridad de construcción más estrictos, una mayor penetración de soluciones de aislamiento de conductos HVAC y la demanda de aislamiento basado en el rendimiento en edificios públicos y comerciales.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de edificación y construcción dominó el mercado debido al uso extensivo del producto

Por industria de uso final, el mercado se clasifica en edificación y construcción, electrodomésticos, transporte y otros sectores.

El segmento de edificación y construcción representó la mayor proporción del 71,9% en 2025. El crecimiento del segmento está impulsado por las regulaciones de eficiencia energética, la preferencia de los consumidores por costos operativos más bajos y una aceptación más amplia del aislamiento como una vía rentable para mejorar el rendimiento de los edificios. En las regiones emergentes, la continua urbanización y expansión de la infraestructura fortalecen aún más la demanda de materiales aislantes rentables.

También se espera que el segmento de electrodomésticos de consumo crezca favorablemente durante el período proyectado. La demanda del segmento está impulsada por la creciente penetración de la refrigeración doméstica en las economías en desarrollo, la demanda de reemplazo en los mercados maduros y la presión continua para mejorar la eficiencia energética de los electrodomésticos. Además, el crecimiento de los sistemas de almacenamiento en frío y de temperatura controlada a menudo respalda una demanda más amplia de aislamiento a base de espuma en equipos relacionados. Se espera que el segmento crezca a una tasa compuesta anual del 4,9% durante el período previsto.

Se prevé que el segmento de transporte crezca a un ritmo moderado durante el período previsto. El crecimiento está respaldado por la expansión de los alimentos con temperatura controlada yfarmacéuticocadenas de suministro, una mayor penetración del comercio electrónico de comestibles en algunas regiones y mayores expectativas de una logística de frío confiable.

Perspectivas regionales del mercado de aislamiento de espuma

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Foam Insulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 16,70 mil millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 17,81 mil millones de dólares. La región se beneficia de la intensidad de la construcción, la expansión de la infraestructura urbana y la creciente demanda de aislamiento de refrigeración y cadena de frío. China sigue siendo la mayor base de consumo, mientras que India y el Sudeste Asiático siguen aumentando la demanda vinculada a la vivienda, el desarrollo comercial y la expansión logística.

Mercado de aislamiento de espuma de China

En 2025, el mercado chino alcanzó una valoración de 7.840 millones de dólares. La demanda del mercado chino está respaldada por la actividad de construcción a gran escala, los programas de infraestructura y el uso generalizado de tableros EPS y XPS en aplicaciones de construcción.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también contribuye significativamente al mercado, y se estima que alcanzará los 7620 millones de dólares estadounidenses para 2026. El crecimiento del mercado está impulsado por la renovación residencial, la construcción comercial y la adopción de códigos energéticos en todos los estados y provincias. Los paneles de espuma y los sistemas de espuma en aerosol siguen utilizándose ampliamente en techos, ensamblajes de paredes y cimientos.

Mercado de aislamiento de espuma de EE. UU.

En 2025, el mercado estadounidense alcanzó una valoración de 6.130 millones de dólares. Estados Unidos domina el consumo regional debido a su gran parque de edificios, su alto volumen de nuevas construcciones y su amplia adopción de paneles de espuma y espuma en aerosol para mejorar el rendimiento.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea crezca a una tasa del 4,9% y alcance una valoración de 9.050 millones de dólares en 2026. El crecimiento del mercado está respaldado por la actividad de renovación de edificios, los estándares de aislamiento establecidos y los objetivos de eficiencia impulsados por políticas. La región se beneficia de redes maduras de fabricación y distribución y de un fuerte enfoque en el cumplimiento a nivel de sistema y la documentación de rendimiento.

Mercado de aislamiento de espuma del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 1.670 millones de dólares en 2025, lo que representa aproximadamente el 4,4% de los ingresos del mercado mundial.

Mercado de aislamiento de espuma de Alemania

El mercado alemán alcanzó una valoración de aproximadamente 1.590 millones de dólares en 2025, lo que equivale a alrededor del 5,9% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 2.970 millones de dólares. La demanda se concentra en aplicaciones de edificación y construcción, con variabilidad entre países dependiendo de los ciclos de construcción, la adopción de aislamiento y la disponibilidad de suministro local de paneles de espuma.

Mercado de aislamiento de espuma de Brasil

El mercado brasileño alcanzó una valoración de aproximadamente 1.300 millones de dólares en 2025, equivalente a alrededor del 3,6% de las ventas globales.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, impulsada por la construcción basada en proyectos en los mercados del CCG, las instalaciones industriales y las crecientes necesidades de la cadena de frío. Las duras condiciones climáticas y la demanda de refrigeración refuerzan la propuesta de valor del aislamiento térmico en edificios comerciales y residenciales.

Mercado de aislamiento de espuma del CCG

GCC alcanzó los 1.830 millones de dólares en 2025, lo que representa aproximadamente el 3,5% de los ingresos globales. La demanda del CCG está respaldada por la construcción comercial a gran escala, los proyectos industriales y los requisitos de eficiencia energética impulsados por la refrigeración.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están ampliando los depósitos, las huellas de procesamiento y los grados de especialidad para mantener sus posiciones en el mercado.

El mercado incluye una combinación de fabricantes mundiales de aislamientos, empresas químicas que suministran sistemas de espuma y materias primas, y productores regionales de tableros y paneles. La competencia está determinada por el rendimiento térmico, el cumplimiento y las certificaciones, la confiabilidad del suministro, el soporte del instalador y la capacidad de brindar soluciones de sistemas en múltiples aplicaciones de construcción. Las empresas líderes se diferencian a través de formulaciones avanzadas, sistemas de paneles aislados y servicios técnicos que respaldan las especificaciones y la calidad de la instalación. Algunos de los actores clave del mercado incluyen Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville y BASF.

LISTA DE EMPRESAS CLAVE DE AISLAMIENTO DE ESPUMA PERFILADAS EN EL INFORME

- Kingspan (Irlanda)

- dow(A NOSOTROS.)

- Polymer Technologies, Inc. (EE. UU.)

- Owens Corning(A NOSOTROS.)

- SOPREMA (Francia)

- Huntsman Building Solutions (EE. UU.)

- John Manville(A NOSOTROS.)

- BASF(Alemania)

- Covestro (Alemania)

- TRIPAK MHS SOLUCIONES PVT. LIMITADO. (India)

- Rogers Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Recticel anunció que adquiriría una participación mayoritaria en Miclar Group, un especialista en componentes y revestimientos de fachadas/techos, lo que indica un impulso hacia soluciones integradas de paneles aislados y una capacidad posterior más estricta en el mercado de paneles aislados.

- Abril de 2022:Recticel completó la adquisición de Trimo, un productor de paneles aislados para la construcción, lo que indica la expansión de su cartera de paneles aislantes PIR a paneles aislados de primera calidad y una mayor exposición a sistemas envolventes de alto rendimiento (incluidas aplicaciones de cadena de frío y edificios industriales).

- Octubre de 2021:Covestro lanzó/coordinó el proyecto “ESPUMA CIRCULAR” con múltiples socios para desarrollar vías de reciclaje para rígidos.Poliuretano (PU)espumas utilizadas en refrigeradores y edificios, lo que indica un cambio hacia materiales aislantes que permiten la circularidad y soluciones al final de su vida útil para las espumas rígidas de PU.

- Mayo de 2021:Kingspan destacó las mejoras y las iniciativas de sostenibilidad en sus instalaciones de fabricación de Modesto, California (incluida la incorporación de iniciativas de contenido reciclado en el marco de “Planet Passionate”), lo que indica una modernización continua de la fabricación de paneles aislados y un posicionamiento de sostenibilidad más sólido para los productos de revestimiento de edificios a base de paneles/espuma.

- Diciembre de 2020:Recticel anunció la adquisición del negocio de paneles aislantes PIR (termPIR) de Gór-Stal en Bochnia (Polonia), lo que indica una expansión respaldada por la capacidad en Europa Central y del Este y una huella más amplia en el aislamiento de paneles de espuma rígida PIR.

- febrero de 2020:Huntsman completó la adquisición de Icynene-Lapolla, un fabricante y distribuidor norteamericano de sistemas de aislamiento de espuma de poliuretano en aerosol (SPF), lo que indica una integración posterior más profunda en soluciones de envolvente de edificios y una presencia más fuerte en los canales SPF residenciales y comerciales.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,9% entre 2026 y 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo de material, industria de uso final y región |

| Por tipo de material |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 39,34 mil millones de dólares en 2025 y se proyecta que alcance los 61,54 mil millones de dólares en 2034.

Con una tasa compuesta anual del 4,9%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de la industria de uso final de edificación y construcción lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville y BASF son algunos de los actores destacados del mercado.

El crecimiento está impulsado por requisitos más estrictos de rendimiento energético de los edificios, que impulsan niveles más altos de aislamiento en construcciones nuevas y modernizaciones para reducir la demanda de calefacción/refrigeración y los costos operativos.

Los principales factores que se espera que favorezcan la adopción del producto en el mercado son su alta eficiencia térmica por espesor, su amplia disponibilidad en tableros rígidos y sistemas de pulverización, y la creciente demanda de mejores envolventes de edificios, eficiencia de cadena de frío/refrigeración y aislamiento mecánico/HVAC.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados