Tamaño del mercado de agonistas del receptor de GLP-1, participación y análisis de la industria, por fármaco (semaglutida, exenatida, lixisenatida, liraglutida, dulaglutida y otros), por vía de administración (oral y parenteral), por grupo de edad (pediátricos y adultos), por indicación (obesidad, diabetes y otros), por canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

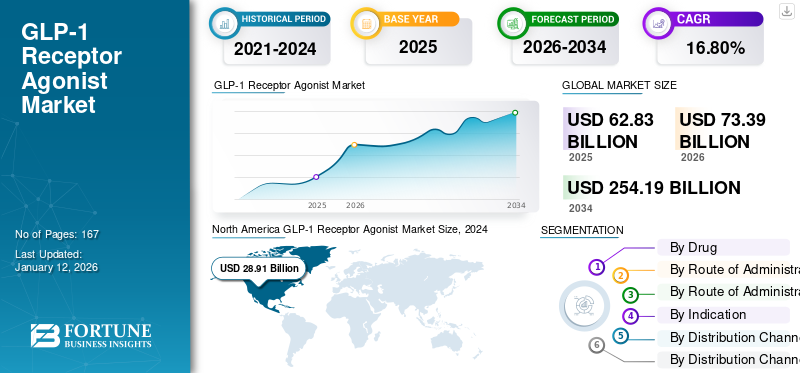

El tamaño del mercado mundial de agonistas del receptor GLP-1 se valoró en 62,83 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 73,39 mil millones de dólares en 2026 a 254,19 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,80% durante el período previsto. América del Norte dominó el mercado de agonistas del receptor GLP-1 con una cuota de mercado del 55,51% en 2025.

Los agonistas del receptor de GLP-1 o del péptido 1 similar al glucagón (GLP-1) son una clase de medicamentos que se usan para tratar la diabetes tipo 2 y la obesidad. Los agonistas del receptor de GLP-1 (GLP-1RA) son una clase de medicamentos que imitan la acción de la hormona natural péptido similar al glucagón-1 (GLP-1).

El crecimiento se atribuye a la creciente prevalencia de la diabetes y la obesidad, los avances en las formulaciones de medicamentos y la expansión de las aplicaciones terapéuticas más allá de la diabetes, incluido el tratamiento de la obesidad y los usos potenciales en enfermedades cardiovasculares. Además, el desarrollo de formulaciones orales y terapias combinadas, asociaciones estratégicas y un mayor enfoque enmedicina personalizadaSe espera que impulsen aún más el crecimiento del mercado. Eli Lilly and Company, Sanofi, Novo Nordisk A/S y AstraZeneca se encuentran entre los actores clave del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de agonistas del receptor GLP-1

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 62,83 mil millones de dólares

- Tamaño del mercado en 2026: 73,39 mil millones de dólares

- Tamaño del mercado previsto para 2034: 254,19 mil millones de dólares

- CAGR: 16,80% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de agonistas del receptor GLP-1 con una participación del 55,51% en 2025, impulsada por el elevado gasto en atención sanitaria, la fuerte prevalencia de la obesidad y la diabetes y las importantes inversiones en I+D por parte de los principales actores farmacéuticos.

- Por tipo de fármaco, se espera que Semaglutida conserve su mayor participación de mercado debido a su eficacia superior en el control de la glucemia y el control del peso, su aprobación para múltiples indicaciones y su disponibilidad en formulaciones tanto inyectables como orales.

Aspectos destacados clave del país:

- Estados Unidos: La alta prevalencia de obesidad y diabetes, junto con fuertes inversiones para ampliar las capacidades de fabricación de medicamentos GLP-1, está impulsando el crecimiento del mercado.

- Europa: La presencia de empresas farmacéuticas líderes centradas en el desarrollo de nuevos productos agonistas del receptor de GLP-1 y el aumento de las actividades de I+D están impulsando la expansión regional.

- China: La creciente prevalencia de la obesidad y la diabetes, junto con la mejora de la infraestructura sanitaria y la creciente conciencia sobre los tratamientos avanzados para la diabetes, están respaldando la demanda del mercado.

- Japón: El creciente énfasis en el control eficaz de la diabetes y la creciente adopción de terapias GLP-1 en la práctica clínica están contribuyendo al crecimiento del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la prevalencia de diabetes tipo 2 y obesidad Aumento de la demanda del mercado

La prevalencia de la diabetes tipo 2 y la obesidad está aumentando a nivel mundial, con importantes implicaciones para la salud pública.

- Según el Atlas de Diabetes de la FID (2021), la diabetes tipo 2 afecta aproximadamente al 10,5% de la población adulta en todo el mundo, y casi la mitad de los afectados desconocen su afección.

- De manera similar, según la OMS, la obesidad se ha más que duplicado desde 1990, y aproximadamente una de cada ocho personas en todo el mundo vive con obesidad en 2022. Además, en las poblaciones con diabetes tipo 2, la prevalencia de la obesidad es particularmente alta, y los estudios indican que hasta el 90 % de las personas con diabetes tipo 2 tienen sobrepeso o son obesos.

Se espera que la creciente tendencia hacia estilos de vida sedentarios y el creciente consumo de dietas poco saludables entre la población contribuyan a una mayor incidencia de diabetes. Los agonistas de GLP-1 son los preferidos debido a sus beneficios duales en el manejo de ambas afecciones al mejorar el control glucémico y ayudar a reducir el peso. Esta doble eficacia se alinea con la necesidad de tratamientos integrales que aborden los desafíos interconectados de la diabetes y la obesidad, lo que convierte a los agonistas de GLP-1 en una opción crucial. Por lo tanto, se espera que la creciente prevalencia de diabetes mellitus, especialmente la diabetes tipo 2, y la confluencia de todos los factores mencionados anteriormente impulsen fuertemente el crecimiento del mercado en los próximos años.

RESTRICCIONES DEL MERCADO

Alto costo de los agonistas de GLP-1 para disuadir el crecimiento del mercado

El alto costo de los agonistas de GLP-1 plantea un desafío importante para el crecimiento de su mercado. A pesar de su eficacia comprobada en el control de la diabetes y la obesidad, los precios exorbitantes disuaden su adopción generalizada, particularmente como tratamientos de primera línea.

- Según el artículo de RGA Reinsurance Company de noviembre de 2024, el costo mensual del tratamiento con GLP-1 en los EE. UU. es de aproximadamente 1000 dólares, lo que supone una carga sustancial para muchos pacientes. Además, para que estos medicamentos se consideren rentables, sus precios tendrían que bajar drásticamente, hasta en un 90%.

La falta de genéricos y los complejos procesos de fabricación contribuyen aún más a estos altos costos, limitando la accesibilidad y potencialmente desacelerando la expansión del mercado. Como resultado, si bien la demanda de agonistas del receptor de GLP-1 está aumentando debido a sus beneficios para la salud, su alto costo sigue siendo una barrera para la expansión del mercado, lo que potencialmente limita el acceso y afecta la trayectoria de crecimiento general del mercado de GLP-1.

OPORTUNIDADES DE MERCADO

Necesidad insatisfecha en los países en desarrollo de ofrecer nuevas oportunidades de mercado

Existen importantes necesidades insatisfechas y mercados poco penetrados para los agonistas del receptor de GLP-1 en los países en desarrollo. A pesar de la creciente prevalencia de diabetes y obesidad en estas regiones, el acceso a estos tratamientos eficaces sigue siendo limitado debido a los altos costos y la infraestructura sanitaria inadecuada.

- Por ejemplo, según el Atlas de la Diabetes de la FID, en Oriente Medio y el Norte de África, aproximadamente uno de cada tres adultos que viven con diabetes sigue sin ser diagnosticado. Este problema se ve exacerbado por el acceso limitado a medicamentos para el control de la diabetes en los países emergentes, en gran medida debido a la falta de presencia directa o indirecta de los principalesfarmacéuticoempresas de estas regiones.

Esta brecha presenta una oportunidad sustancial para que las empresas farmacéuticas amplíen su alcance mediante el desarrollo de formulaciones más asequibles y la mejora de las redes de distribución en estos mercados desatendidos. Abordar estas necesidades insatisfechas no sólo podría mejorar los resultados de los pacientes, sino también contribuir al crecimiento general del mercado de agonistas del receptor GLP-1.

DESAFÍOS DEL MERCADO

La escasez de agonista del receptor GLP-1 es un desafío clave del mercado

Algunos de los desafíos en el mercado incluyen la escasez de estos medicamentos debido a su abrumadora demanda para las áreas de indicación de obesidad y diabetes. Sin embargo, en los últimos tiempos, varios fabricantes han logrado superar estos problemas invirtiendo en la ampliación de sus capacidades de fabricación.

TENDENCIAS DEL MERCADO DE AGONISTAS DEL RECEPTOR GLP-1

Integración de IA y salud digital para impulsar la adopción de productos

En los últimos tiempos se ha producido una mayor integración deinteligencia artificialen la utilización de estos medicamentos con tecnologías de inteligencia artificial recientes que pueden predecir con precisión qué agonista del receptor de GLP-1 es adecuado para cada paciente.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por droga

El segmento de semaglutida dominó el mercado debido a su amplia indicación

Según el tipo, el mercado se segmenta en semaglutida, exenatida, lixisenatida, liraglutida, dulaglutida y otros.

El segmento de semaglutida tiene la mayor participación del mercado. En comparación, la semaglutida ha demostrado una mayor eficacia para reducir los niveles de HbA1c y promover la pérdida de peso. Además, su aprobación para el tratamiento de la obesidad bajo la marca Wegovy ha ampliado significativamente su alcance en el mercado. Además, es el único agonista oral de GLP-1 aprobado. Por ejemplo, en junio de 2021, la FDA de EE. UU. aprobó Wegovy de Novo Nordisk A/S para el control crónico del peso en adultos con un índice de masa corporal (IMC) de 27 kg/m² o más. Estos factores y la fuerte presencia de la empresa impulsan el crecimiento del segmento.

Por otra parte, la exenatida tenía una participación importante en el mercado. Lleva más tiempo en el mercado y proporciona un historial bien establecido de seguridad y eficacia para el control de la diabetes tipo 2. Además, la dosificación conveniente y la rentabilidad son los factores que impulsan el crecimiento del segmento.

Se espera que otros segmentos del mercado incluyan tirzepatida, dulaglutida y otros medicamentos en fase de desarrollo crezcan significativamente durante el período proyectado debido a las posibilidades de aprobación de nuevas indicaciones.

Por grupo de edad

El segmento de adultos dominó el mercado debido a la alta prevalencia de diabetes tipo 2

Según el grupo de edad, el mercado se segmenta en pediátricos y adultos.

El segmento de adultos representó una parte importante del mercado. El crecimiento del segmento se puede atribuir a la creciente prevalencia de diabetes tipo 2 y obesidad entre la población mundial, lo que se prevé que aumentará la demanda de clases de medicamentos eficientes, incluidos los agonistas de GLP-1.

Se espera que el segmento pediátrico crezca a una tasa compuesta anual más alta. El desarrollo en curso de nuevos agonistas de GLP-1, amplioensayos clínicosy las nuevas aprobaciones son los factores que se espera que impulsen el crecimiento del segmento en el mercado. Por ejemplo, actualmente la liraglutida, la semaglutida y la dulaglutida están aprobadas para menores de 18 años para el tratamiento de la diabetes y la obesidad. Se espera que esto, junto con el aumento de los ensayos clínicos para la diabetes tipo 1, impulsen el crecimiento del segmento.

Por vía de administración

El segmento parenteral mantuvo una participación mayoritaria debido a la amplia adopción de agonistas de GLP-1

En cuanto a las vías de administración, el mercado se divide en oral y parenteral.

El segmento parenteral dominó la cuota de mercado de agonistas del receptor GLP-1 en 2024 y se espera que continúe creciendo a una tasa compuesta anual significativa. Este crecimiento está impulsado por el uso generalizado de agonistas de GLP-1 subcutáneos como dulaglutida (Trulicity), que se prefieren por su eficacia en el control de la diabetes tipo 2 y la obesidad.

El segmento oral tuvo una participación menor en 2024; se prevé que crezca a una tasa compuesta anual más alta debido al desarrollo de agonistas orales de GLP-1 como Rybelsus (semaglutida oral). Este crecimiento está impulsado por la preferencia de los pacientes por los tratamientos no inyectables y los avances en las formulaciones orales. Por ejemplo, en enero de 2023, Novo Nordisk A/S recibió la aprobación de la FDA para Rybelsus (semaglutida oral), lo que permite su uso como opción de primera línea para adultos con diabetes tipo 2. Se espera que estos desarrollos impulsen el crecimiento del segmento.

Por indicación

Segmento de diabetes dominado por su efectividad en las estrategias de manejo

Por indicación, el mercado se clasifica en diabetes, obesidad y otros.

A nivel mundial, el mercado de agonistas del receptor GLP-1 está dominado por el segmento de la diabetes. El crecimiento del segmento de diabetes está impulsado por la creciente prevalencia mundial de diabetes tipo 2, junto con la necesidad de estrategias de manejo efectivas, lo que alimenta la demanda de agonistas de GLP-1. Estos medicamentos son reconocidos por su capacidad para reducir los niveles de azúcar en sangre, estimular la producción de insulina e inhibir la liberación de glucagón, lo que los convierte en la opción preferida para controlar la diabetes tipo 2. Además, estos medicamentos se recomiendan como terapia de primera línea para la diabetes tipo 2, especialmente en pacientes con enfermedades cardiovasculares u obesidad, lo que impulsa aún más su adopción.

Por otro lado, se prevé que el segmento de obesidad crezca a una tasa compuesta anual más alta durante el período previsto. El crecimiento del segmento se atribuye a la creciente aprobación regulatoria de estos medicamentos para el control de la obesidad y la eficiencia en el control del peso. Se espera que esta tendencia continúe a medida que las empresas clave se centren en ensayos clínicos para la obesidad, especialmente con el agonista del receptor GLP-1 en combinación con otros fármacos.

- Por ejemplo, en marzo de 2025, Novo Nordisk A/STopline anunció los resultados principales de un ensayo de fase 3 que evalúa CagriSema (cagrilintida 2,4 mg y semaglutida 2,4 mg) en pacientes con sobrepeso u obesidad con diabetes tipo 2. Se espera que la combinación funcione disminuyendo el hambre y aumentando la sensación de saciedad.

Por canal de distribución

Empresas farmacéuticas y de biotecnología dominadas debido a amplias iniciativas de terapia génica

Por canal de distribución, el mercado se clasifica en hospitalario.farmacias, farmacias minoristas y farmacias en línea.

Las farmacias hospitalarias han sido el canal de distribución dominante de los agonistas del receptor de GLP-1. El creciente número de hospitalizaciones y la necesidad de medicamentos recetados contribuyen aún más al crecimiento de las farmacias hospitalarias en este mercado.

Además, se espera que las crecientes asociaciones entre hospitales y las principales compañías farmacéuticas mejoren significativamente las tasas de tratamiento de pacientes en los hospitales, impulsando así el crecimiento del segmento durante el período previsto. Mientras tanto, se prevé que el segmento de farmacias minoristas experimente la segunda tasa de crecimiento más alta, impulsado por un número cada vez mayor de farmacias minoristas y sus crecientes colaboraciones con empresas importantes. Estas asociaciones tienen como objetivo mejorar la accesibilidad y asequibilidad de los agonistas del receptor de GLP-1 para los pacientes. Por ejemplo, en enero de 2023, Reliance Retail anunció la apertura de más de 2000 farmacias independientes en un año.

Las farmacias en línea están surgiendo como un canal de distribución en crecimiento para los agonistas del receptor de GLP-1, particularmente en regiones con infraestructura digital avanzada. La comodidad de la compra en línea y la entrega a domicilio puede mejorar el acceso de los pacientes a estos medicamentos.

PERSPECTIVAS REGIONALES DEL MERCADO DE AGONISTAS DEL RECEPTOR GLP-1

América del norte

North America GLP-1 Receptor Agonist Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 34.880 millones de dólares, lo que contribuyó con el 55,51 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 40.740 millones de dólares en 2026. El crecimiento del mercado está impulsado por el elevado gasto en atención sanitaria y una fuerte prevalencia de obesidad y diabetes. El dominio de la región se ve respaldado además por importantes inversiones en investigación y desarrollo por parte de importantes empresas farmacéuticas como Eli Lilly and Company.

- Por ejemplo, en septiembre de 2024, Eli Lilly & Company, un destacado fabricante de medicamentos para la diabetes, anunció una inversión de 1.800 millones de dólares para mejorar la fabricación de diferentes productos farmacéuticos, incluido el agonista del receptor GLP-1.

Estados Unidos dominó en América del Norte. La alta prevalencia de la obesidad en los EE. UU., con importantes costos de atención médica asociados, subraya la demanda de tratamientos efectivos como los agonistas del receptor GLP-1. Estos factores garantizan que América del Norte seguirá siendo un mercado líder para los agonistas del receptor de GLP-1 durante el período previsto.

Europa

El mercado europeo representó 14.270 millones de dólares en 2025, lo que representa el 22,72 % de la industria mundial, y se espera que alcance los 16.670 millones de dólares en 2026. Se espera que Europa sea el segundo mercado más grande para los agonistas del receptor de GLP-1, principalmente debido a la presencia de destacadas empresas farmacéuticas como Novo Nordisk A/S. Estas empresas participan activamente en el desarrollo de nuevos productos agonistas del receptor de GLP-1, lo que contribuye al crecimiento de la región. Además, se prevé que el aumento de las inversiones en actividades de I+D y el lanzamiento de nuevos productos impulsen la expansión del mercado.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 7,54 mil millones de dólares en 2025, capturando el 12,00% de la cuota de mercado global, y se prevé que alcance los 8,81 mil millones de dólares en 2026. La región de Asia Pacífico está preparada para exhibir una alta tasa de crecimiento en el mercado de agonistas del receptor de GLP-1. Este rápido crecimiento se atribuye a la creciente prevalencia de la obesidad y la diabetes, junto con una mayor conciencia sobre estas enfermedades.

- Por ejemplo, el Atlas Mundial de la Obesidad 2023 proyecta que la prevalencia de la obesidad se duplicará con creces en algunas regiones, como el Pacífico occidental y el sudeste asiático, entre 2020 y 2035. Esta mayor prevalencia y el aumento del gasto en atención sanitaria hacen que exista una demanda creciente de tratamientos eficaces para la obesidad y la diabetes.

América Latina

América Latina representó 3.140 millones de dólares en 2025, lo que representa el 5,00% de la cuota de mercado global, y se prevé que alcance los 3.670 millones de dólares en 2026. El mercado de América Latina está preparado para un crecimiento sustancial, impulsado por crecientes iniciativas gubernamentales y asociaciones estratégicas con empresas internacionales. Además, la creciente población de la región y las crecientes tasas de urbanización pueden impulsar gradualmente la demanda de estos tratamientos a medida que mejore la infraestructura sanitaria.

Medio Oriente y África

El mercado de Oriente Medio y África generó 3.000 millones de dólares en 2025, lo que representa el 4,77 % del panorama del mercado mundial, y se espera que alcance los 3.500 millones de dólares en 2026. También se prevé que la región de Oriente Medio y África experimente un crecimiento más lento en el mercado. Existe potencial de crecimiento a medida que aumentan las tasas de obesidad y aumenta el conocimiento sobre los agonistas del receptor de GLP-1, especialmente en los países de Medio Oriente.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

La importante participación de Novo Nordisk A/S se debe a su sólida cartera de productos

El mercado de agonistas del receptor GLP-1 exhibe una estructura consolidada, con actores líderes como Novo Nordisk A/S, Eli Lilly & Company y AstraZeneca dominando el panorama del mercado. En 2024, Novo Nordisk A/S tenía una participación de mercado significativa, impulsada principalmente por la mayor demanda de terapias GLP-1, en particular Ozempic y Rybelsus. El segmento GLP-1 contribuyó sustancialmente a los ingresos de Novo Nordisk, siendo productos como Ozempic y Rybelsus los impulsores clave.

Eli Lilly & Company también mantuvo una fuerte presencia, centrándose en ampliar su cartera mediante la aprobación de nuevos productos y asociaciones estratégicas. Otros actores importantes, incluidos Sanofi y AstraZeneca, están mejorando sus posiciones en el mercado al obtener aprobaciones regulatorias y participar en fusiones y asociaciones para diversificar sus ofertas. Se espera que este panorama competitivo continúe dando forma al mercado de agonistas de GLP-1 a medida que crece en respuesta a la creciente demanda de tratamientos eficaces para la diabetes y la obesidad.

LISTA DE EMPRESAS CLAVE DE AGONISTAS DEL RECEPTOR GLP-1 PERFILADAS

- Eli Lilly and Company (Estados Unidos)

- Sanofi (Francia)

- Novo Nordisk A/S(Dinamarca)

- AstraZeneca (Reino Unido)

- Pfizer, Inc. (EE. UU.)

- Glenmark Pharmaceuticals Limited(India)

- Teva Pharmaceutical Industries Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2024:Novo Nordisk A/S y Biosplice Therapeutics, Inc. firmaron un acuerdo de colaboración para el desarrollo de un fármaco candidato para tratar la diabetes

- Mayo de 2022:Eli Lilly and Company recibió la aprobación de la FDA para la inyección de Mounjaro (tirzepatida), el primer y único agonista de los receptores GIP y GLP-1 para el tratamiento de adultos con diabetes tipo 2.

- Marzo de 2022:Novo Nordisk A/S recibió la aprobación de la FDA de EE. UU. para Ozempic 2,0 mg, inyección subcutánea para el tratamiento de la diabetes tipo 2.

- Febrero de 2022:Sanofi adquirió Amunix Pharmaceuticals para acceder a nuevas tecnologías para desarrollar productos biológicos activados condicionalmente, incluidos los agonistas del receptor GLP-1.

- Enero de 2020:Novo Nordisk anunció la aprobación de la FDA de EE. UU. de Ozempic para reducir el riesgo de eventos cardiovasculares adversos importantes en adultos con diabetes tipo 2.

COBERTURA DEL INFORME

El informe de mercado de Agonistas del receptor de GLP-1 proporciona un análisis en profundidad de la industria. Se centra en segmentos de mercado, como fármaco, vía de administración, grupo de edad, canal de distribución y región. Además, ofrece el pronóstico del mercado en relación con la dinámica actual del mercado, el impacto de COVID-19 y las últimas tendencias del mercado. Además, el informe consta de la cuota de mercado global de varios segmentos y los factores que impulsan el crecimiento del mercado. El informe también proporciona el panorama competitivo del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,80% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

PorDroga

|

|

Por vía de administración

|

|

|

Por grupo de edad

|

|

|

Por indicación

|

|

|

Por canal de distribución

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 62.830 millones de dólares en 2025 y se prevé que alcance los 73.390 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 34.880 millones de dólares.

El mercado exhibirá una CAGR constante del 16,80% durante el período previsto.

Por fármaco, el segmento de semaglutida lideró el mercado en 2025.

La fuerte prevalencia de la obesidad y la diabetes a nivel mundial, junto con el lanzamiento de productos innovadores, son los pocos factores clave que se prevé impulsarán el crecimiento del mercado.

Novo Nordisk A/S y Eli Lilly & Company son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados