Tamaño del mercado de GPU como servicio, participación y análisis de la industria, por modelo de implementación (nube de GPU privada, nube de GPU pública y nube de GPU híbrida), por tipo de empresa (pymes y grandes empresas), por modelo de precios (pago por uso y basado en suscripción), por aplicación (atención médica, BFSI, manufactura, TI y telecomunicaciones, automoción y otras) y pronóstico regional, 2026-2034

GPU como servicio Tamaño del mercado y descripción general de la industria

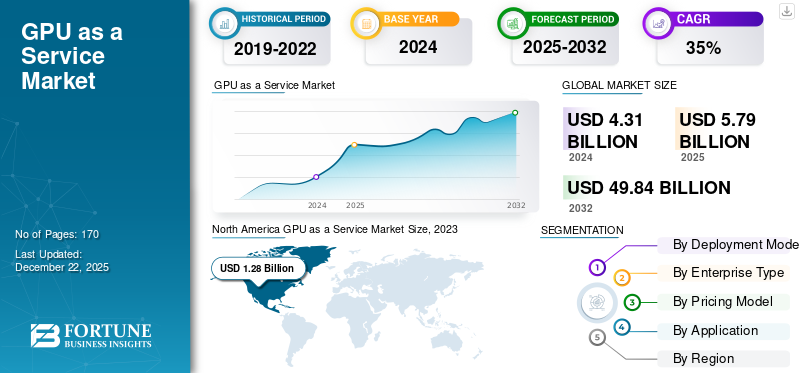

El tamaño del mercado mundial de GPU como servicio se valoró en 6,07 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,66 mil millones de dólares en 2026 a 162,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 44,3% durante el período previsto. América del Norte dominó el mercado de GPU como servicio con una participación de mercado del 39,37% en 2025.

El mercado de GPU como servicio (GPUaaS) es un modelo basado en la nube que proporciona acceso bajo demanda a unidades de procesamiento de gráficos de alto rendimiento sin necesidad de que los clientes compren o administren hardware físico. Permite a las organizaciones ejecutar cargas de trabajo con uso intensivo de computación, como capacitación e inferencia en inteligencia artificial,aprendizaje automático, análisis de datos, simulación, renderizado y computación de alto rendimiento a través de infraestructura remota.

Estas empresas se están centrando en el lanzamiento de nuevos productos y la inversión en actividades de I+D para ampliar su cartera de productos. Por ejemplo, en marzo de 2024, Microsoft Corporation lanzó la serie de máquinas virtuales Azure ND H200 v5 optimizadas para supercomputación de IA, ampliando la cartera de instancias de GPU de Azure para cargas de trabajo de inferencia y capacitación a gran escala.

Los principales proveedores de GPUaaS, como Amazon Web Services, Microsoft Corporation, Alphabet, Inc., Alibaba Group e IBM Corporation, están fortaleciendo su posición competitiva mediante actividades de fusiones y adquisiciones (M&A) y ampliando la oferta de productos para aumentar sus cuotas de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de GPU como servicio CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 6.070 millones de dólares

- Tamaño del mercado en 2026: 8.660 millones de dólares

- Tamaño del mercado previsto para 2034: 162 540 millones de dólares

- CAGR: 44,3% entre 2026 y 2034

- América del Norte tenía una cuota de mercado del 39,37 % en 2025, impulsada por fuertes inversiones en la nube de IA.

- La nube híbrida de GPU crecerá a una tasa compuesta anual del 44,4 %, impulsada por la adopción de la nube híbrida.

- Las pymes se expandirán a una tasa compuesta anual del 45,5%, respaldadas por una creciente adopción de la inteligencia artificial y la nube.

Asia Pacífico

Se espera que Asia Pacífico registre el crecimiento más rápido, impulsado por la rápida expansión de la inteligencia artificial y la infraestructura de la nube.

América del norte

América del Norte alcanzará los 3.009 millones de dólares en 2026, impulsada por la expansión de la infraestructura de nube de IA.

Europa

Se espera que Europa sea testigo de un fuerte crecimiento, respaldado por inversiones en infraestructura de GPU de alto rendimiento.

A NOSOTROS.

Estados Unidos alcanzó los 1.500 millones de dólares en 2025, respaldados por los principales proveedores de servicios en la nube.

Japón

Japón alcanzó los 170 millones de dólares en 2025, impulsado por la creciente adopción de la IA, la robótica y la HPC.

Leer más

Impacto de la IA generativa

La IA generativa está transformando GPUaaS en una capa de infraestructura central para la computación con IA escalable

La rápida adopción de la IA generativa (Gen AI) ha acelerado significativamente la demanda de GPUaaS a medida que las empresas lo requieren.informática de alto rendimientoinfraestructura para entrenar e implementar grandes modelos de IA. Entrenar modelos avanzados de IA, como modelos de lenguaje grandes y sistemas multimodales, requiere miles de GPU funcionando simultáneamente, lo que hace que el acceso a GPU basado en la nube sea más rentable que construir una infraestructura interna. Como resultado, organizaciones de todos los sectores, incluidos TI, finanzas, atención médica y medios, dependen cada vez más de las plataformas GPUaaS para escalar cargas de trabajo de IA sin una gran inversión de capital inicial.

Los proveedores de nube y los proveedores especializados de GPUaaS están ampliando sus clústeres de GPU e infraestructura optimizada para IA para satisfacer esta demanda. Por ejemplo, el entrenamiento de grandes modelos de IA puede requerir varios miles de GPU en funcionamiento durante semanas, lo que consume enormes recursos informáticos y energía. Este aumento en las cargas de trabajo de IA está impulsando a los hiperescaladores y proveedores de GPUaaS a invertir fuertemente en arquitecturas de GPU avanzadas, redes de alta velocidad y centros de datos optimizados para IA.

GPU como servicio Tendencias del mercado

Aumento de la adopción e integración de GPU en la nube en varias industrias para mejorar el crecimiento del mercado

Las instancias de GPU en la nube ofrecen aplicaciones en la nube sin instalar GPU en el dispositivo local. Estas GPU ofrecen más flexibilidad y ancho de banda, lo que genera menos costos de hardware y costo total de propiedad. Las GPU han sido populares en la industria del juego durante décadas y están ganando terreno constantemente en la atención médica, las finanzas, la arquitectura, el análisis de datos,ciberseguridad, y otros sectores, debido a la amplia gama de ventajas sobre los procesadores tradicionales.

La integración en la nube mejora aún más la experiencia de los servicios financieros de los clientes con gestión de riesgos, predicciones rápidas basadas en datos y respuesta a solicitudes críticas.

- En abril de 2025, según la encuesta de la industria, se registró un aumento del 60 % en la adopción de GPU en la nube para industrias como la automotriz, la atención médica y los juegos. Este aumento está impulsado por la demanda de soluciones impulsadas por IA, donde las empresas recurren cada vez más a GPUaaS para aumentar la potencia de procesamiento sin invertir en hardware local.

La rápida evolución de simulaciones grandes y complejas y cargas de trabajo de aprendizaje profundo ha aumentado el uso de productos y servicios de HPC para procesar grandes volúmenes de conjuntos de datos, ejecutar análisis y otras aplicaciones. Las empresas de casi todos los sectores emplean cada vez más infraestructura HPC asistida por GPU para la informática con uso intensivo de datos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de aplicaciones intensivas en GPU y avances tecnológicos para impulsar el crecimiento del mercado

El aumento en el uso de aplicaciones intensivas en GPU, como la renderización de gráficos 3D, el aprendizaje automático, la informática científica, la minería de criptomonedas, la cadena de bloques y la edición de vídeo, ha impulsado el crecimiento del mercado de GPU como servicio. Más empresas y particulares buscan servicios basados en la nubeGPUsoluciones para acelerar sus necesidades informáticas sin invertir mucho en infraestructura local.

Los servicios de GPU basados en la nube se han vuelto más escalables que las soluciones tradicionales locales. Los proveedores de GPU en la nube ofrecen flexibilidad y rentabilidad, lo que permite a las empresas escalar su uso de GPU en función de la demanda sin preocuparse por la infraestructura física. Este cambio ha contribuido a que más empresas adopten servicios de GPU en la nube.

- En noviembre de 2025, ESDS Software Solution Limited introdujo un soberano-plataforma GPUaaS de grado diseñada para soportar alta-Necesidades informáticas de rendimiento para IA, ML y modelos de lenguaje grande (LLM) en los sectores empresarial, gubernamental y de investigación, destacando una adopción más amplia de soluciones GPUaaS..

RESTRICCIONES DEL MERCADO

Preocupaciones por la seguridad de los datos y menor conciencia en las economías en desarrollo para obstaculizar el crecimiento del mercado

La seguridad de los datos es uno de los principales problemas que se prevé que limitará el crecimiento del mercado. Dado que la solución GPUaaS almacena y procesa datos en la nube, existe un mayor riesgo de pérdida de datos, acceso no autorizado y ataques cibernéticos.

- En mayo de 2024, un Informe de seguridad en la nube de 2024 encontró que el 61% de las organizaciones informaron haber experimentado violaciones de seguridad en la nube durante el último año, y las violaciones de seguridad de los datos emergieron como el tipo de incidente más común. Esto pone de relieve que la pérdida de datos, el acceso no autorizado y los riesgos de seguridad siguen siendo preocupaciones importantes para la adopción de la nube.

Algunos proveedores de nube tienen disponibilidad limitada de ciertos tipos de GPU debido a la alta demanda o restricciones de oferta. Esto puede generar desafíos a la hora de ampliar los recursos de GPU cuando sea necesario.

OPORTUNIDADES DE MERCADO

La integración de GPU en la nube en operaciones de inteligencia artificial y aprendizaje automático impulsa el crecimiento del mercado

La integración de GPU en la nube con IA y ML mejora la productividad y reduce los costos operativos al permitir a las empresas ejecutar estos modelos que consumen muchos recursos sin la necesidad de una infraestructura local. ChatGPT, un chatbot impulsado por IA, ha hecho posible crear conversaciones de estilo interactivo. ChatGPT es gratuito para los usuarios; requiere unidades de procesamiento de gráficos (GPU) más potentes para manejar cargas de trabajo de IA más complejas. Por ejemplo,

- En octubre de 2025, Nvidia Corporation, en colaboración con los principales hiperescaladores, anunció instancias GPUaaS impulsadas por GPU de arquitectura Blackwell, diseñadas para acelerar la capacitación LLM y la inferencia de IA. Estas nuevas instancias prometen una mejora del rendimiento de hasta el doble con respecto a las instancias A100/P5 de la generación anterior para cargas de trabajo de IA.

La rápida evolución del aprendizaje profundo ha aumentado el uso de la tecnología HPC por parte de investigadores e ingenieros para producir grandes datos, ejecutar análisis y otros en menos tiempo y precio que la informática tradicional.

Análisis de segmentación

Por modelo de implementación

Creciente implementación de la nube privada de GPU por parte de las empresas para impulsar el crecimiento segmentario

Según el modelo de implementación, el mercado se divide en nube de GPU privada, nube de GPU pública y nube de GPU híbrida.

Nube de GPU privada para la mayor participación de mercado de GPU como servicio, ya que las empresas prefieren un mayor control sobre su infraestructura informática, seguridad de datos y cumplimiento normativo. Muchas organizaciones que manejan datos confidenciales, como instituciones financieras, proveedores de atención médica y agencias gubernamentales, dependen de entornos de nube privada para mantener estrictos estándares de privacidad y gobernanza de datos. La nube privada también ofrece recursos dedicados, lo que mejora el rendimiento y reduce la latencia de las cargas de trabajo críticas. Además, las empresas que adoptan IA, análisis e informática de alto rendimiento a menudo implementan estas cargas de trabajo en entornos de nube privada para garantizar la confiabilidad y la seguridad. Como resultado, la demanda de infraestructura de nube privada sigue siendo fuerte en las grandes empresas a nivel mundial.

Se prevé que la nube de GPU híbrida aumente con una tasa compuesta anual del 44,4% durante el período previsto debido a la creciente necesidad de una infraestructura de TI flexible y escalable que combine entornos de nube pública y privada. Las organizaciones están adoptando cada vez másnube híbridaestrategias para equilibrar la seguridad con la escalabilidad, permitiendo que las cargas de trabajo sensibles permanezcan en la infraestructura privada mientras se aprovecha la nube pública para obtener capacidad informática adicional.

Por tipo de empresa

Sólidas capacidades financieras y mayor inversión por parte de las grandes empresas para impulsar el crecimiento del mercado

Según el tipo de empresa, el mercado se divide en grandes empresas y pymes.

Las grandes empresas representaron la mayor cuota de mercado debido a sus sólidas capacidades financieras y una mayor inversión en infraestructura informática avanzada. Estas organizaciones implementan plataformas impulsadas por GPU para respaldar la capacitación en IA a gran escala.análisis de datosy cargas de trabajo informáticas de alto rendimiento en múltiples operaciones. Las grandes empresas también requieren potencia informática dedicada para manejar aplicaciones complejas como sistemas autónomos, modelos financieros e investigación avanzada. Por ejemplo, empresas como Microsoft y Google implementan miles de GPU en su infraestructura de nube para entrenar y operar grandes modelos de IA, lo que impulsa significativamente la demanda de servicios basados en GPU entre las grandes organizaciones.

Se prevé que las pymes aumenten con una tasa compuesta anual del 45,5 % durante el período previsto, impulsada por la creciente disponibilidad de servicios de GPU asequibles basados en la nube y la creciente adopción de herramientas de inteligencia artificial entre las nuevas empresas y las pequeñas empresas.

Por modelo de precios

Adopción creciente del modelo de precios de pago por uso para impulsar el crecimiento segmentario

Según el modelo de precios, el mercado se divide en pago por uso y por suscripción.

El pago por uso representó la mayor participación de mercado en 2025. Este modelo permite a las empresas pagar solo por los recursos informáticos que consumen, eliminando la necesidad de grandes inversiones iniciales en infraestructura de GPU. Es particularmente beneficioso para el entrenamiento de IA, la experimentación y las tareas informáticas de alto rendimiento a corto plazo donde la demanda de recursos fluctúa. Por ejemplo, los desarrolladores que entrenan modelos de IA en plataformas como Amazon Web Services pueden acceder a instancias de GPU a pedido y pagar solo por las horas utilizadas, lo que la convierte en una opción de precio preferida para nuevas empresas, investigadores y empresas que realizan cargas de trabajo de IA intermitentes.

Se prevé que la suscripción aumentará con una CAGR del 40,0 % durante el período previsto, impulsada por la creciente demanda de costos predecibles y acceso a largo plazo a recursos de GPU. Las empresas que ejecutan cargas de trabajo continuas de IA, operaciones de aprendizaje automático y análisis de datos a gran escala suelen preferir planes de suscripción que proporcionen capacidad de GPU reservada y precios estables.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mayor implementación de aplicaciones impulsadas por IA en TI y telecomunicaciones para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en atención médica, BFSI, fabricación, TI ytelecomunicación, automotriz y otros.

Las TI y las telecomunicaciones representaron la mayor cuota de mercado debido al creciente despliegue de aplicaciones impulsadas por IA, servicios de computación en la nube y requisitos de procesamiento de datos a gran escala. Los operadores de telecomunicaciones y las empresas de tecnología requieren una infraestructura de GPU de alto rendimiento para respaldar la optimización de la red, el análisis de datos y la capacitación de modelos de IA. Además, la rápida expansión de los servicios en la nube y los centros de datos está aumentando significativamente la demanda de recursos de GPU en este sector. Por ejemplo, empresas como Google y Microsoft utilizan grandes clústeres de GPU en sus plataformas en la nube para respaldar servicios de inteligencia artificial, cargas de trabajo de aprendizaje automático y aplicaciones avanzadas de procesamiento de datos.

Se prevé que la fabricación aumentará con una tasa compuesta anual del 47,7% durante el período previsto, impulsada por la creciente adopción de automatización impulsada por IA, gemelos digitales y soluciones de mantenimiento predictivo en las operaciones industriales. La computación GPU permite a los fabricantes procesar grandes volúmenes de datos de producción y sensores para monitorear y optimizar los procesos de fábrica en tiempo real.

GPU como perspectiva regional del mercado de servicios

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America GPU as a Service Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en USD2.252mil millones, y también mantuvo la participación líder en 2026, con USD3.009mil millones. El mercado de América del Norte está ganando terreno debido a la presencia de importantes actores, incluidos Amazon Web Services, Inc., Vast.ai, Google LLC y Microsoft Corporation, entre otros. Los actores clave de la región están adoptando estrategias como adquisiciones, asociaciones y lanzamientos de productos para expandir sus negocios, mejorar su presencia y mejorar su base de clientes.

- En junio de 2025, Google anunció la disponibilidad general de la compatibilidad con GPU NVIDIA en su plataforma Cloud Run, lo que permite a las empresas acceder a las GPU con facturación de pago por uso para la inferencia de IA y la implementación de modelos. Este lanzamiento tenía como objetivo ampliar la capacidad de Googleinfraestructura de inteligencia artificialcartera y atraer clientes que requieren recursos de GPU escalables para cargas de trabajo de inteligencia artificial generativa y aprendizaje automático.

Mercado de GPU como servicio de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el valor de mercado estadounidense se aproximaba a unos 1.500 millones de dólares en 2025, lo que representa aproximadamente el 25,0% de las ventas mundiales.

Asia Pacífico

Asia Pacífico crecerá a una tasa compuesta anual más alta del 54,9 % durante el período previsto y registró una valoración de 1290 millones de dólares en 2025. El crecimiento del mercado de la región se debe a la expansión agresiva de la infraestructura informática de alto rendimiento que admite cargas de trabajo avanzadas y reduce la latencia para los usuarios regionales. Por ejemplo, en noviembre de 2025, GMI Cloud anunció una inversión en IA de 500 millones de dólares.centro de datosproyecto en Taiwán que albergará alrededor de 7000 GPU NVIDIA Blackwell GB300 y ofrecerá capacidades de GPUaaS una vez que esté operativa en 2026, lo que ilustra una fuerte inversión en capacidad de GPU local para satisfacer la demanda empresarial.

Mercado japonés de GPU como servicio

El tamaño del mercado japonés en 2025 se registró en alrededor de 170 millones de dólares, lo que representa aproximadamente el 3,0% de los ingresos globales. El crecimiento de la región se atribuye a la rápida adopción de inteligencia artificial, informática de alto rendimiento y robótica avanzada en industrias clave. El país tiene un sólido ecosistema tecnológico con importantes inversiones en investigación de inteligencia artificial, desarrollo de semiconductores e infraestructura en la nube. Las empresas japonesas utilizan cada vez más plataformas en la nube impulsadas por GPU para acelerar el aprendizaje automático, el análisis de datos y el desarrollo de sistemas autónomos.

GPU de China como mercado de servicios

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 400 millones de dólares, lo que representa aproximadamente el 7% de las ventas globales.

GPU de India como mercado de servicios

El valor del mercado indio en 2025 se registró en alrededor de 300 millones de dólares, lo que representa aproximadamente el 5% de los ingresos mundiales.

Europa

Se prevé que Europa registre una segunda tasa de crecimiento más alta, del 41,8%, en los próximos años. El crecimiento de la región está siendo impulsado por la expansión de la infraestructura local de GPU de alto rendimiento y profundas colaboraciones estratégicas entre líderes tecnológicos globales y proveedores regionales. Un ejemplo clave es el de NVIDIA GTC Paris, que construye en Alemania la primera nube de IA industrial de Europa con 10.000 GPU para soportar cargas de trabajo de fabricación e ingeniería, con socios como Siemens, Ansys y Cadence, lo que demuestra una fuerte demanda industrial de computación GPU orientada a servicios.

Mercado de GPU como servicio del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 260 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos globales.

Mercado de GPU como servicio de Alemania

El mercado de Alemania alcanzó aproximadamente 360 millones de dólares en 2025, lo que equivale a alrededor del 6,0% de las ventas mundiales.

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América del Sur alcanzó una valoración de 320 millones de dólares en 2025.El crecimiento del mercado de América del Sur y Medio Oriente y África se debe ala creciente adopción decomputación en la nube, crecientes inversiones en infraestructura digital y creciente demanda de inteligencia artificial y análisis de datos en las economías emergentes. En Oriente Medio y África, el CCG alcanzó un valor de 160 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamiento y mejora de productos para reforzar la ventaja competitiva

La creciente adopción de la IA y el aprendizaje automático en diversas industrias ha aumentado la demanda de recursos informáticos sólidos. Los actores clave están desarrollando GPU de hardware de alto rendimiento integrando e implementando recursos de GPU virtualizados y ofreciéndolos a las organizaciones. Además, con la ayuda de proveedores de servicios y ofertas en la nube, las empresas pretenden obtener una fuerte presencia en el mercado en todas las geografías.

- En mayo de 2025, NVIDIA lanzó DGX Cloud Lepton, un mercado y plataforma informática de IA global que conecta a los desarrolladores con una gran red de recursos de GPU de socios en la nube, lo que permite un acceso escalable a decenas de miles de GPU para cargas de trabajo de IA.

- En noviembre de 2024, Rackspace Technology lanzó una-demanda GPU-como-a-Servicio impulsado por la computación acelerada de NVIDIA, que amplía sus ofertas de infraestructura de inteligencia artificial y multinube. Esta mejora del producto proporciona a los clientes recursos de GPU flexibles y escalables para IA, ML, análisis y cargas de trabajo de renderizado sin inversión de capital inicial, alineándose con la demanda del mercado de soluciones GPUaaS flexibles.

La mejora y ampliación de la cartera de productos actual eleva la posición de los proveedores en el mercado.

LISTA DE EMPRESAS CLAVE DE GPU COMO SERVICIO PERFILADAS

- Alphabet, Inc. (EE. UU.)

- Grupo Alibaba Holding Limited(Porcelana)

- Corporación Microsoft (EE.UU.)

- Corporación IBM(A NOSOTROS.)

- Amazon Web Services, Inc. (EE. UU.)

- Corporación Oráculo(A NOSOTROS.)

- Nube Tencent (China)

- Lambda (EE.UU.)

- CoreWeave (EE. UU.)

- VULTR(A NOSOTROS.)

- Otras empresas

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Lambda anunció un acuerdo multimillonario con Microsoft para implementar una infraestructura de IA impulsada por decenas de miles de GPU NVIDIA, ampliando la capacidad de nube de GPU disponible para cargas de trabajo de IA empresarial.

- Octubre de 2025:Oracle y AMD anunciaron una colaboración ampliada, y OCI se convertirá en socio de lanzamiento de un gran superclúster de IA impulsado por GPU AMD Instinct serie MI450, ampliando la cartera de aceleradores de Oracle más allá de NVIDIA para casos de uso a escala de IA.

- Septiembre de 2025:Alibaba Cloud presentó actualizaciones de IA de pila completa y anunció importantes mejoras en la infraestructura de IA, reforzando su papel como proveedor de nube centrado en la capacitación e implementación eficiente de grandes modelos de IA.

- Abril de 2025:Google Cloud anunció la expansión de su arquitectura AI Hypercomputer al introducir soporte para GPU NVIDIA Blackwell, diseñadas para acelerar a gran escala.IA generativay cargas de trabajo del modelo básico. La actualización mejora la cartera de GPU de Google Cloud para capacitación e inferencia, ofreciendo rendimiento mejorado, eficiencia de red y capacidades de clúster de IA escalables para empresas que implementan grandes modelos de lenguaje (LLM).

- Febrero de 2025:AWS amplió su asociación con Anthropic, comprometiendo soporte de infraestructura adicional para escalar las cargas de trabajo de inferencia y capacitación del modelo básico en los clústeres de GPU de AWS. La colaboración refuerza la posición de AWS como proveedor de infraestructura clave para los desarrolladores de modelos de IA.

COBERTURA DEL INFORME

El análisis del mercado global de GPU como servicio incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 44,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por modelo de implementación, tipo de empresa, modelo de precios, aplicación y región |

| Por modelo de implementación |

|

| Por tipo de empresa |

|

| Por modelo de precios |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 6.070 millones de dólares en 2025 y se prevé que alcance los 162.540 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.390 millones de dólares.

Se espera que el mercado de dispositivos muestre una tasa compuesta anual del 44,3% durante el período previsto.

Por aplicación, se espera que el segmento de TI y telecomunicaciones lidere el mercado.

La creciente demanda de aplicaciones intensivas en GPU junto con los avances tecnológicos para impulsar el crecimiento del mercado.

AWS, Microsoft, Alphabet, Alibaba e IBM son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados