Tamaño del mercado de amoníaco verde, análisis de participación y crecimiento, por tecnología (electrólisis de agua alcalina, membrana de intercambio de protones y electrólisis de óxido sólido), por aplicación (fertilizantes, productos marinos, productos químicos y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de amoníaco verde

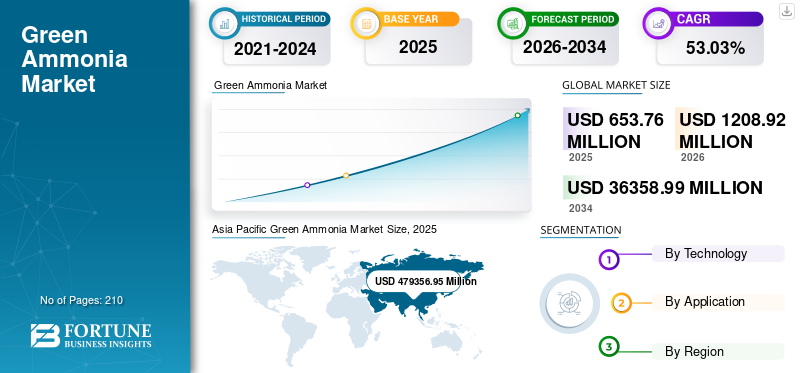

El tamaño del mercado mundial de amoníaco verde se valoró en 653,76 millones de dólares en 2025. Se proyecta que el mercado tendrá un valor de 1208,92 millones de dólares en 2026 y alcanzará los 36358,99 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 53,03% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 78,20% en 2025.

El amoníaco verde es una alternativa a la producción tradicional de amoníaco y ofrece una solución sostenible y respetuosa con el medio ambiente. A diferencia de los métodos convencionales, que dependen de combustibles fósiles y contribuyen a importantes emisiones de gases de efecto invernadero, el amoníaco verde se produce utilizando fuentes de energía renovables.gas naturaly un enfoque de carbono neutral. Este proceso innovador normalmente implica la electrólisis del agua, que produce hidrógeno, que luego se combina con el nitrógeno del aire para formar amoníaco. Este método ecológico reduce las emisiones de carbono y minimiza el impacto ambiental de los productores de amoníaco, lo que lo convierte en una opción atractiva para las industrias que buscan un futuro más sostenible. A medida que el mundo avanza hacia una combinación de energías más limpia, la demanda de amoníaco verde está aumentando. La confluencia de la conciencia ambiental, las políticas gubernamentales de apoyo, los avances tecnológicos y las crecientes demandas agrícolas están impulsando significativamente el desarrollo del mercado del amoníaco verde.

El impacto global de la pandemia de COVID-19 en el mercado es moderado, ya que obstaculizó el desarrollo en muchas industrias de uso final debido a la interrupción de la cadena de suministro de servicios y tecnología. Además, las normas de distanciamiento social obstaculizaron diversas actividades productivas. China, Estados Unidos y la India se encuentran entre los países importantes que procesan e implementan tecnología, implementando cierres de operaciones industriales a nivel regional y nacional para contener la propagación de esta infección viral. Esto provocó una caída en la demanda de procesos ecológicos con amoníaco.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de amoníaco verde

El desarrollo de tecnologías innovadoras con apoyo gubernamental crea oportunidades comerciales

Los gobiernos de todo el mundo están proporcionando importantes incentivos financieros, subvenciones y subsidios para apoyar la investigación y el desarrollo de combustibles sostenibles. Estos fondos ayudan a reducir los riesgos financieros asociados con las nuevas tecnologías pioneras y alientan la inversión del sector privado. Por ejemplo, el programa Horizonte 2020 de la Unión Europea asignó una importante financiación al hidrógeno yEnergía a gas (P2G)proyectos, fomentando la innovación y permitiendo la comercialización de nuevas tecnologías en toda la UE.

Los actores de la industria están avanzando en la investigación y el desarrollo en la producción de amoníaco ecológico. Por ejemplo, Thyssenkrupp Uhde desarrolló una tecnología que puede producir amoníaco verde utilizando agua, aire y electricidad de fuentes renovables. El proceso implica electrólisis alcalina de agua (AW), basada en una tecnología de electrodo cloro-álcali desarrollada por ThyssenKrupp Nucera, y se beneficia de la experiencia en EPC con más de 500 proyectos y más de 10 GW de capacidad instalada en todo el mundo.

Las aplicaciones potenciales del amoníaco verde son enormes y van desde fertilizantes agrícolas hasta vectores de energía en el transporte marítimo. La Agencia Internacional de Energías Renovables (IRENA) proyecta que la demanda mundial de amoníaco podría alcanzar los 688 millones de toneladas para 2050, y el amoníaco verde representaría una parte importante debido a su papel en la descarbonización de la industria naviera. Este cambio está impulsado por la necesidad de reducir las emisiones de carbono, y se espera que el amoníaco contribuya aproximadamente con el 25% de la mezcla de combustible para el transporte marítimo para 2050. Estas proyecciones resaltan las oportunidades comerciales que surgen de la innovación respaldada por el gobierno en tecnologías verdes de amoníaco.

La conexión entre el apoyo gubernamental y el desarrollo de tecnología innovadora en amoníaco verde presenta importantes oportunidades comerciales. Al promover un entorno propicio para la inversión y la innovación, los gobiernos pueden desempeñar un papel crucial en la transición hacia un futuro energético sostenible, aprovechando la creciente demanda de soluciones bajas en carbono.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de amoníaco verde

Disposiciones para promover prácticas agrícolas sostenibles para desbloquear nuevos potenciales para la industria

Alrededor del 50% de la producción mundial de alimentos depende de la aplicación de fertilizantes minerales. El amoníaco juega un papel crucial en este proceso, al capturar el nitrógeno del aire y convertirlo en el nutriente esencial para los cultivos. Al servir como materia prima fundamental para los fertilizantes, el amoníaco es vital para garantizar la seguridad alimentaria. De hecho, el 80% del amoníaco producido cada año se utiliza en la fabricación de fertilizantes. La fertilización mejora la nutrición de las plantas, fomenta la demanda, mejora la calidad del rendimiento de los cultivos y sostiene la fertilidad del suelo.

La producción convencional de amoníaco es responsable de una parte sustancial de las emisiones agrícolas y contribuye aproximadamente al 6% de las emisiones totales en las cadenas de valor agrícolas. La dependencia de los combustibles fósiles genera importantes emisiones de CO2 y plantea riesgos para el medio ambiente y la salud pública. A medida que la demanda mundial de alimentos continúa aumentando, el sector agrícola enfrenta una presión cada vez mayor para adoptar prácticas más sostenibles para mitigar su huella ambiental.

Los gobiernos de todo el mundo reconocen cada vez más la importancia del amoníaco verde para lograr los objetivos de sostenibilidad. Iniciativas como incentivos financieros para el desarrollo de tecnologías verdes y marcos regulatorios que apoyenenergía renovableson esenciales para fomentar la innovación en este sector. Por ejemplo, en enero de 2022, Yara y Lantmännen formaron una asociación para producir fertilizantes verdes, lo que demuestra los esfuerzos de colaboración entre productores agrícolas e innovadores tecnológicos para promover prácticas sostenibles.

Mayor enfoque en la descarbonización y la integración de energías renovables para promover el crecimiento del mercado

El amoníaco verde, producido a partir de fuentes de energía renovables, se está convirtiendo en un actor clave en la transición hacia un futuro energético sostenible, particularmente en sectores descarbonizantes que son difíciles de electrificar. El apoyo gubernamental al amoníaco verde incluye iniciativas como la Hoja de Ruta de Descarbonización Industrial del Departamento de Energía de EE. UU. (DOE). Esta iniciativa describe estrategias para reducir las emisiones de carbono en varios sectores industriales, incluida la producción de amoníaco. La hoja de ruta subraya la importancia de la transición de la producción de amoníaco convencional, que depende en gran medida de combustibles fósiles, a instalaciones de producción de amoníaco ecológicas que utilicen fuentes de energía renovables como la solar y la eólica. Al promover la investigación, el desarrollo y la implementación (RD&D) de tecnologías verdes de amoníaco, el DOE tiene como objetivo facilitar una reducción significativa de las emisiones de gases de efecto invernadero y apoyar los objetivos más amplios del Acuerdo de París.

La producción de amoníaco verde implica el uso de energía renovable para impulsar el proceso de electrólisis, que genera hidrógeno a partir del agua. Luego, este hidrógeno se combina con nitrógeno del aire para producir amoníaco. A diferencia de los métodos tradicionales que emiten una cantidad sustancial de CO2, el proceso de producción de amoníaco verde no emite carbono, lo que se alinea con los objetivos globales de descarbonización. Los avances recientes en los procesos electroquímicos, de nitrógeno y de bucle químico están mejorando la eficiencia y la rentabilidad de la producción de amoníaco verde, convirtiéndola en una alternativa competitiva al amoníaco basado en combustibles fósiles.

FACTORES RESTRICTIVOS

Alta inversión inicial para establecer una planta de amoníaco verde que obstaculice el crecimiento del mercado

La construcción de plantas de amoníaco ecológico requiere inversiones considerables, que a menudo superan varios cientos de millones de dólares. Este capital se asigna principalmente a tecnologías avanzadas de electrólisis, infraestructura de energía renovable y el proceso Haber, que sintetiza amoníaco a partir de hidrógeno y nitrógeno. Los altos costos se ven intensificados por la necesidad de equipos especializados y la integración de fuentes de energía renovables como la solar y la eólica, esenciales para producir hidrógeno verde. Como resultado, muchos inversores potenciales pueden comprometerse con proyectos de uso intensivo de capital, lo que limita el número de nuevas instalaciones que ingresan al mercado.

Los importantes costos de capital asociados con el establecimiento de plantas de amoníaco verde pueden resultar en precios más altos para el amoníaco verde en comparación con el amoníaco tradicional. Esta diferencia de precios puede impedir el acceso a clientes potenciales, especialmente en industrias sensibles a los precios, como la agricultura y la energía. Actualmente, muchos proyectos de amoníaco verde dependen de subsidios e incentivos gubernamentales para compensar los costos iniciales. Si estos apoyos financieros se reducen o eliminan, la viabilidad de nuevos proyectos puede estar en riesgo, lo que obstaculizará aún más el crecimiento del mercado del amoníaco verde.

Análisis de segmentación del mercado de amoníaco verde

Por análisis de tecnología

La electrólisis del agua alcalina domina debido a su alta eficiencia y amplia disponibilidad

Basado en la tecnología, el mercado se segmenta enelectrólisis de agua alcalina, membrana de intercambio de protones y electrólisis de óxido sólido.

Se prevé que el segmento de electrólisis de agua alcalina tenga una cuota de mercado dominante del 52,11% en 2026 debido a su alta eficiencia y amplia disponibilidad. Se trata de una tecnología madura y ampliamente adoptada para la producción de hidrógeno, que es esencial para la síntesis de amoníaco verde. Este método utiliza un electrolito alcalino, normalmente hidróxido de potasio (KOH), para facilitar la electrólisis del agua, produciendo hidrógeno y oxígeno. Los sistemas de electrólisis alcalina son conocidos por su robustez, escalabilidad y costos operativos relativamente bajos, lo que los hace adecuados para la producción de hidrógeno a gran escala.

La electrólisis de óxido sólido es una tecnología emergente que está ganando terreno debido a su alta eficiencia y capacidad para operar a temperaturas elevadas, lo que puede mejorar la eficiencia termodinámica del proceso de electrólisis. La electrólisis de óxido sólido utiliza un electrolito de óxido sólido para conducir iones de oxígeno, lo que permite la conversión directa de vapor y electricidad en hidrógeno.

Es probable que el segmento de membrana de intercambio de protones capture una tasa compuesta anual del 82,68% durante el período de pronóstico.

Por análisis de aplicaciones

El segmento de fertilizantes domina el mercado debido a la creciente demanda en la agricultura

Según la aplicación, el mercado se segmenta en fertilizantes, marinos, químicos y otros.

En 2026, se prevé que el segmento de aplicación de fertilizantes lidere el mercado con una participación del 69,11% debido a la creciente demanda en la industria agrícola. Alrededor del 80% de la producción mundial de amoníaco se utiliza en el sector de los fertilizantes, principalmente fertilizantes nitrogenados como el nitrato de amonio y la urea. Este predominio se debe a la creciente demanda mundial de alimentos, que requiere una mayor productividad agrícola. A medida que la población mundial sigue aumentando, la necesidad de fertilizantes respetuosos con el medio ambiente se vuelve fundamental para garantizar prácticas agrícolas sostenibles.

El segmento marino se utiliza en aplicaciones de amoníaco verde. El amoníaco se está considerando como un posible combustible climáticamente neutro para el transporte marítimo y pesado, que tradicionalmente dependen de combustibles fósiles. Su uso en amoniaco directo.pilas de combustible(DAFC) y como portador de hidrógeno está ganando terreno debido a su alta densidad energética y su potencial de menores emisiones en comparación con los combustibles convencionales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES

Asia Pacific Green Ammonia Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

En 2025, Asia Pacífico poseía el 78,20% del mercado mundial, alcanzando una valoración de 479356,95 millones de dólares, y se prevé que crezca a 970127,14 millones de dólares en 2026. A nivel mundial, la región de Asia Pacífico domina el mercado y representa la mayor parte de la producción y el consumo de amoníaco verde. La región ha sido testigo de un rápido desarrollo económico y urbanización, lo que ha impulsado una importante demanda de energía, siendo China el mayor productor de amoníaco. Esta creciente demanda, junto con crecientes preocupaciones ambientales y compromisos para reducir las emisiones de carbono, ha llevado a importantes inversiones en tecnologías de energía renovable. En India, el estado de Odisha aprobó una planta de amoníaco verde con una inversión de 1.510 millones de dólares y se espera que produzca aproximadamente 1,2 millones de toneladas de NH3 al año. Además, el gobierno de Odisha aprobó previamente una propuesta de Welspun New Energy para una instalación de amoníaco verde con una capacidad de 700.000 toneladas por año, y un proyecto de Aegis Vopak para construir una instalación de tanques de almacenamiento de amoníaco de 80.000 toneladas en Gopalpur. Se espera que el mercado en China alcance los 344,67 millones de dólares en 2025, mientras que es probable que la India alcance los 54,23 millones de dólares y que Japón alcance los 8,62 millones de dólares en 2025. Se prevé que el mercado de Japón alcance los 965,65 mil millones de dólares en 2026, el mercado de China alcance los 899,67 mil millones de dólares en 2026 y el mercado de la India alcance los USD 899,67 mil millones en 2026. 909,16 mil millones para 2026.

Europa

El mercado europeo estaba valorado en 109.380,71 millones de dólares en 2025, lo que representa el 13,92 % de los ingresos mundiales, y se estima que alcanzará los 198.075,53 millones de dólares en 2026. Europa tiene un sólido sector de energía renovable, con una capacidad energética en rápida expansión. En un paso significativo hacia un futuro sostenible, Alemania adjudicó una licitación a Fertiglobe, con sede en los Emiratos Árabes Unidos, para comprar un mínimo de 259.000 toneladas métricas de amoníaco verde entre 2027 y 2033. Se prevé que la región sea la segunda región más grande con un valor de 91,02 millones de dólares en 2025, con la segunda tasa compuesta anual más rápida del 87,45% durante el período previsto. Este contrato, que marca la primera de varias licitaciones globales destinadas a importar derivados del hidrógeno verde, es un paso crucial en la estrategia de Alemania para reducir las emisiones en sectores industriales difíciles de electrificar y disminuir su dependencia de las importaciones de combustibles fósiles. Se estima que el tamaño del mercado de China alcanzará los 13,65 millones de dólares en 2025, mientras que el de Alemania alcanzará los 0,46 millones de dólares y el de Francia alcanzará los 19,78 millones de dólares en 2025. Se prevé que el mercado del Reino Unido alcance los 23,5 mil millones de dólares en 2026, mientras que el mercado de Alemania alcanzará los 24,79 mil millones de dólares en 2026.

América del norte

América del Norte representó 33474,15 millones de dólares en 2025, lo que representa el 5,91% de la cuota de mercado mundial, y se prevé que alcance los 50403,77 millones de dólares en 2026. América del Norte ha establecido un mercado sólido para el hidrógeno, con proyectos importantes como el proyecto de amoníaco verde de 6 mil millones de dólares de EverWind Fuels en Nueva Escocia y los electrolizadores de hidrógeno verde de 343 MW de Ohmium International en México. Se espera que la región sea el tercer mercado más grande con un valor de 38,62 millones de dólares en 2025. Se estima que el tamaño del mercado de EE. UU. será de 31,89 millones de dólares en 2025. Además, en octubre de 2023, el Departamento de Energía de EE. UU. (DOE) anunció la financiación del Centro de Hidrógeno de la Costa del Golfo, y HyVelocity Hydrogen Hub, con sede en Houston, fue seleccionado como uno de los siete centros regionales de hidrógeno limpio a nivel nacional, recibiendo hasta 1.200 millones de dólares en financiación federal procedente de la Ley Bipartidista de Infraestructura. Se prevé que el mercado estadounidense alcance los 43.770 millones de dólares en 2026.

Medio Oriente y África

Medio Oriente y África contribuyeron aproximadamente con 7022,88 millones de dólares al mercado global en 2025, lo que representa una participación del 1,20%, y se espera que alcance los 11664,18 millones de dólares en 2026.

América Latina

La región de América Latina capturó el 0,77% del mercado global en 2025, generando 5141,72 millones de dólares en ingresos, y se proyecta que alcance los 9248,69 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Las crecientes iniciativas gubernamentales ayudan a las empresas nacionales a ganar cuota de mercado

El mercado global está muy fragmentado, con actores clave y algunos actores regionales de mediana escala que ofrecen una amplia gama de tecnología energética a nivel local y nacional a lo largo de toda la cadena de valor. Numerosas empresas operan activamente en diferentes países para satisfacer las necesidades específicas de los clientes.

En 2023, Ocior Energy firmó un acuerdo preliminar con el gobierno egipcio para invertir 4.000 millones de dólares en un proyecto de hidrógeno verde y amoníaco dentro de la Zona Económica del Canal de Suez (SCZone). Se espera que el proyecto esté terminado en seis años y está previsto que comience su primera fase de operaciones en 2027.

Lista de los mejores Empresas de amoníaco ecológico:

- ThyssenKrupp AG(Alemania)

- Nel Hidrógeno (Noruega)

- Siemens Energía (Alemania)

- Yara Internacional ASA (Noruega)

- Primer amoníaco (EE. UU.)

- ENGIE (Francia)

- ITM Power PLC (Reino Unido)

- Iberdrola (España)

- MAN Soluciones Energéticas (Alemania)

- KAPSOM plc(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2024: ITM Power anunció la inauguración de la planta de hidrógeno renovable de Yara en el Parque Industrial Herøya, actualmente la instalación más grande de su tipo en Europa. La planta de 24 MW está diseñada para producir suficiente hidrógeno verde para generar 20.500 toneladas de amoníaco al año, que puede transformarse en entre 60.000 y 80.000 toneladas de fertilizante verde.

- Enero de 2024:Engie y Enaex se asociaron en el proyecto HyEx en Antofagasta (Chile), donde Engie produciría hidrógeno renovable y Enaex fabricaría amoníaco verde para apoyar la posterior producción de explosivos mineros.

- Diciembre de 2023:ENGIE y POSCO se adjudicaron un proyecto de amoníaco verde en Omán con una capacidad de hasta 1,2 mtpa, cuya exportación a Corea está prevista para 2030. Esta iniciativa incorporaría aproximadamente 5 GW de nueva capacidad de energía eólica y solar, junto con unaAlmacenamiento de energía de la bateríaSystem (BESS) y una planta de hidrógeno renovable capaz de producir hasta 200 kilotones anuales.

- Noviembre de 2023:DAI firmó un MoU con Siemens Energy para colaborar en la producción de hidrógeno verde derivado de fuentes de energía renovables en East Port Said, Egipto. Como parte de este acuerdo, Siemens Energy proporcionaría electrolizadores, sistemas de planta auxiliares y equipos esenciales para formar la isla de hidrógeno del proyecto. Se espera que el proyecto de DAI, conocido como Ra, alcance una capacidad de producción total de 2 millones de toneladas por año (mtpa) de amoníaco verde, y se espera que la producción comience en 2028.

- Octubre de 2023:thyssenkrupp Uhde fue contratada por Hive Energy Limited para proporcionar un pre-FEED (Pre-Front End Engineering Design) para el desarrollo de la primera planta de producción de hidrógeno verde y amoníaco de Hive en España. Este contrato se adjudicó tras un exhaustivo análisis tecnoeconómico realizado para la planta de conversión de energía a amoníaco.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como la tecnología y las principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 53,03% de 2026 a 2034 |

|

Unidad |

Volumen (Toneladas) y Valor (Millones de USD) |

|

Segmentación |

Por tecnología

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 653,76 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 53,03% durante el período previsto (2026-2034).

El segmento de electrólisis de agua alcalina lidera debido al desarrollo de la tecnología de amoníaco verde a nivel mundial.

El tamaño del mercado de Asia Pacífico se situó en 479356,95 millones de dólares en 2025.

Las disposiciones para promover prácticas agrícolas sostenibles y un mayor enfoque en la descarbonización y la integración de energías renovables son los factores clave que impulsan el desarrollo del mercado.

Algunos de los principales actores del mercado son Nel Hydrogen, ITM Power y Siemens.

Se espera que el tamaño del mercado global alcance los 36358,99 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.