Tamaño del mercado de buques de metanol ecológico, participación y análisis de la industria, por tipo de barco (cruceros, portacontenedores, graneleros, buques cisterna, buques de carga, remolcadores y otros), por tipo de combustible (combustible único y combustible dual), por canal de ventas (ajuste de línea y ajuste retroactivo) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

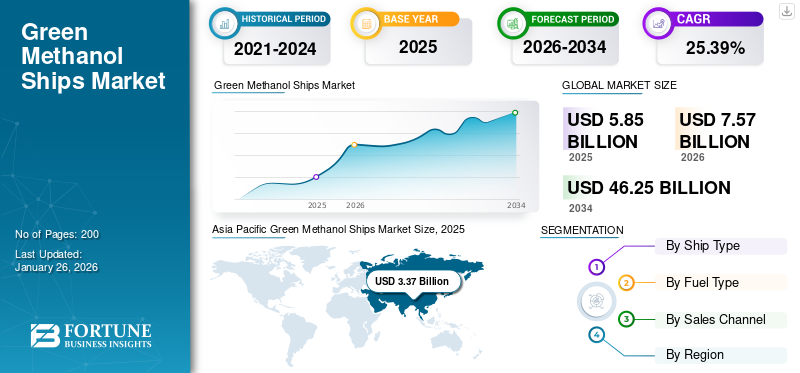

El tamaño del mercado mundial de buques de metanol verde se valoró en 5,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,57 mil millones de dólares en 2026 a 46,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 25,39% de 2026 a 2034. Asia Pacífico dominó el mercado de buques de metanol verde con una participación de mercado del 57,72% en 2025.

El metanol es un líquido transparente que puede servir como combustible para motores. Cuando se produce a partir de materiales bajos en carbono como hidrógeno o biomasa, se le conoce como metanol verde. En comparación con los combustibles tradicionales comogasolinao diésel, el metanol verde tiene el potencial de reducir las emisiones de CO2 entre un 60% y un 95%, según el Instituto del Metanol. Además, contiene menos azufre, lo que ayuda a reducir las emisiones de óxidos de azufre que provocan la contaminación del aire y la lluvia ácida.

El mercado está muy consolidado debido a que la adopción de la tecnología de metanol verde es muy menor entre la industria de la construcción naval y la industria naviera. Algunos actores clave importantes están adoptando la tecnología de metanol verde, como HD Hyundai Heavy Industries y Samsung Heavy Industries.

El crecimiento del metanol verde como sustituto de los combustibles fósiles es especialmente atractivo para el sector marítimo, ya que permanece líquido a temperatura ambiente, lo que hace que su almacenamiento y transporte sea más económico en comparación con los combustibles gaseosos, y cuenta con la huella de carbono más pequeña entre todos los combustibles líquidos. Además, se puede utilizar tanto en motores de combustión interna como en pilas de combustible, ofreciendo adaptabilidad basada en requisitos específicos.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de buques de metanol ecológico y métricas clave

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 5.850 millones de dólares

- Tamaño del mercado en 2026: 7.570 millones de dólares

- Tamaño del mercado previsto para 2034: 46.250 millones de dólares

- CAGR: 25,39% de 2026 a 2034

Cuota de mercado

- Asia Pacífico dominó el mercado de buques de metanol ecológico con una participación del 57,72% en 2025, respaldado por su sólido sector de construcción naval, importantes inversiones en tecnologías marítimas sostenibles e iniciativas nacionales para descarbonizar el transporte marítimo. Los principales centros de construcción naval como China, Corea del Sur y Japón están impulsando la adopción a través de buques propulsados por metanol y combustible dual.

- Por tipo de barco, el segmento de buques portacontenedores lideró el mercado en 2024, impulsado por la rápida transición de operadores de flotas globales como Maersk y Evergreen hacia buques portacontenedores de larga distancia propulsados por metanol. El segmento de combustible dual también tuvo la mayor participación por tipo de combustible, debido a su flexibilidad operativa y capacidad para cumplir con las regulaciones ambientales en evolución.

Perspectivas regionales clave

- Asia Pacífico: mercado más grande y de más rápido crecimiento; impulsado por programas de descarbonización respaldados por el gobierno, la rápida adopción de tecnologías de combustible dual e inversiones estratégicas en infraestructura de abastecimiento de metanol por parte de puertos importantes como Shanghai y Busan.

- Europa: Fuerte crecimiento debido a las regulaciones del EU ETS, los objetivos de sostenibilidad y la adopción líder de combustibles ecológicos por parte de compañías navieras europeas como Maersk, MSC y CMA CGM.

- América del Norte: demanda creciente respaldada por proyectos de producción de metanol renovable y desarrollo de infraestructura portuaria en EE. UU. y Canadá; Puertos clave como Houston y Vancouver están ampliando sus instalaciones de abastecimiento de metanol.

- Resto del mundo: oportunidades emergentes en Medio Oriente, África y América Latina; impulsado por iniciativas de energía renovable e inversiones en corredores marítimos verdes e infraestructura portuaria.

Dinámica del mercado

Impulsores del mercado

Aumento de los pedidos de barcos de nueva construcción de varios proveedores, acelerando el crecimiento del mercado

Los crecientes pedidos de barcos de nueva construcción de varios proveedores están acelerando significativamente elmetanol verdemercado de buques, impulsado por presiones regulatorias, objetivos ambientales y avances tecnológicos. Los objetivos de descarburación de la OMI y las regulaciones regionales como el EU ETS están impulsando a las compañías navieras a adoptar combustibles de bajas emisiones como el metanol verde.

Empresas como Maersk, Evergreen y COSCO están invirtiendo fuertemente en buques de metanol ecológicos para alinearse con sus objetivos de sostenibilidad y reducir su huella de carbono. Por ejemplo, en julio de 2023, Evergreen encargó 24 buques portacontenedores propulsados por metanol a un costo de casi 5 mil millones de dólares, divididos entre Samsung Heavy Industries (16 buques) y Nihon Shipyard Co. (8 buques). Cada barco tiene una capacidad de 16.000 TEU y se espera que las entregas comiencen en 2026. Esta medida se alinea con la estrategia de Evergreen para cumplir con las regulaciones emergentes del EU ETS y los requisitos ambientales para los puertos europeos.

Además, el aumento de los pedidos de nueva construcción demuestra un cambio hacia la modernización de las flotas con tecnologías sostenibles para cumplir con los futuros estándares de emisiones. Existe un creciente apetito por parte de los armadores por embarcaciones alimentadas con metanol, ya que buscan soluciones que se alineen tanto con los requisitos regulatorios como con sus objetivos de sostenibilidad global. Este sentimiento se refleja en el creciente número de pedidos e inversiones en nuevas construcciones.

Restricciones del mercado

Los altos costos de producción del metanol verde afectan significativamente el crecimiento y la adopción del mercado

Los costos de producción de metanol verde por tonelada son mucho más altos en comparación con el metanol fósil. La diferencia de precios hace que el metanol verde sea menos competitivo, especialmente en industrias donde la eficiencia de costos es crítica, como el transporte marítimo y la fabricación. Debido a los mayores costos de las materias primas renovables (por ejemplo, biomasa, CO₂ capturado) y las tecnologías avanzadas, el metanol verde tiene una prima sobre el metanol convencional. Este precio limita su adopción en mercados sensibles a los costos, como los combustibles para buques.

Establecer infraestructura para la producción, el almacenamiento y el abastecimiento de combustible de metanol verde requiere una inversión sustancial. La infraestructura subdesarrollada en comparación con los combustibles fósiles ralentiza la escalabilidad y la expansión del mercado. Las materias primas renovables, como la biomasa o la captura de CO₂, requieren procesos y equipos especializados, lo que aumenta los costos operativos.

La producción de metanol verde se basa en tecnologías como la electrólisis para sistemas de captura de carbono y hidrógeno renovable. Estas tecnologías son caras y requieren una importante inversión inicial, lo que actúa como una barrera para los actores más pequeños del mercado. Además, el metanol verde enfrenta la competencia de los biocombustibles, el hidrógeno y el GNL, que a menudo tienen cadenas de suministro establecidas y costos más bajos. Esta competencia desvía las inversiones del metanol verde y puede obstaculizar el crecimiento del mercado.

Oportunidades de mercado

Las crecientes asociaciones, inversiones entre gobiernos, puertos y entidades importantes para adoptar una industria marítima sostenible crean oportunidades lucrativas

Los gobiernos, las compañías navieras, los puertos y los proveedores de tecnología están formando asociaciones a largo plazo para establecer prácticas marítimas sostenibles. El Programa de Transporte Costero Verde de Noruega involucra a partes interesadas clave en toda la cadena de valor, incluidos armadores, propietarios de carga, puertos y proveedores de combustible, para desarrollar infraestructura y adoptar tecnologías verdes de manera colectiva. Estas asociaciones garantizan que la infraestructura (por ejemplo, instalaciones de abastecimiento de combustible) y la demanda del mercado de combustibles ecológicos como el metanol crezcan simultáneamente.

El crecimiento del mercado mundial de buques de metanol verde se está acelerando a medida que los actores clave invierten en instalaciones de fabricación de metanol para aumentar la capacidad de fabricación de metanol verde y lograr la neutralidad de carbono para 2050. Por ejemplo, en 2023, la Autoridad Marítima y Portuaria de Singapur (MPA), junto con Enterprise Singapore (EnterprisesSG), a través del Consejo de Normas de Singapur (SSC), publicaron una nueva Referencia Técnica (TR) 129 sobre el abastecimiento de combustible de metanol para establecer un marco detallado para la seguridad y eficacia. Utilización de metanol como combustible alternativo en operaciones de abastecimiento de combustible.

Además, en septiembre de 2024, OCI Global, un destacado fabricante y proveedor mundial de productos de hidrógeno, anunció un acuerdo para recomprar las acciones del 11% y el 4% de su negocio global de metanol a Alpha Dhabi Holding PJSC y ADQ, respectivamente. Esto se produce después del anuncio previo de la venta de OCI Metanol a Mthanex Corporation.

Desafíos del mercado

Varios desafíos importantes obstaculizan su adopción generalizada y su crecimiento sostenible

Limitaciones limitadas del suministro de metanol verde y de la materia prima:La producción de metanol verde depende deenergía renovabley materias primas sostenibles, como la biomasa y el CO₂ capturado, cuya disponibilidad actualmente es limitada. La falta de materia prima biológica, energía renovable asequible y electrolitos para la síntesis de metanol está provocando retrasos en los plazos de los proyectos y disminuyendo la confianza entre los armadores y operadores. Numerosas iniciativas de metanol verde, particularmente en áreas de producción clave como China, han encontrado desafíos tecnológicos en la producción, lo que ha resultado en incumplimiento de plazos e interrupciones en la cadena de suministro.

Altos costos de producción y combustible:El metanol verde es considerablemente más costoso que los combustibles marinos tradicionales e incluso otras opciones alternativas, principalmente debido a los elevados gastos asociados con la energía renovable, las materias primas y la tecnología de producción. La diferencia de precio, conocida como "prima verde", representa un obstáculo para una aceptación generalizada, especialmente en un sector sensible a los costos como el del transporte marítimo.

Modernización de embarcaciones y desafíos técnicos:Modificar los buques existentes para utilizar metanol es un proceso técnicamente desafiante y costoso, que implica la instalación de nuevos tanques de almacenamiento, tuberías y sistemas de manejo de combustible diseñados para adaptarse a las características específicas del metanol. La mayor inflamabilidad del metanol y sus características distintivas de combustión exigen rigurosas precauciones de seguridad y ajustes de ingeniería, que elevan tanto los gastos de modernización como los riesgos operativos.

El mercado de buques de metanol verde se enfrenta a un conjunto complejo de desafíos, que incluyen limitaciones de suministro, costos elevados, infraestructura insuficiente, obstáculos técnicos y de modernización, problemas relacionados con la densidad de energía, imprevisibilidad regulatoria y confiabilidad dentro de la cadena de suministro.

Tendencias del mercado de buques de metanol ecológico

Inversiones crecientes en tecnología de producción de combustible y motores por parte de actores clave y organizaciones portuarias privadas y gubernamentales

El metanol verde se produce cada vez más a través de hidrógeno renovable (a partir de la electrólisis del agua) combinado con CO₂ capturado. Por ejemplo, el proyecto HyMethShip, financiado con fondos europeos, logra una reducción de CO₂ del 97 % mediante el uso de la captura de carbono a bordo y la integración de hidrógeno renovable en la síntesis de metanol. El panorama de producción de combustible verde de metanol para la industria marítima está experimentando una rápida transformación, impulsada por la innovación tecnológica y las presiones regulatorias.

Además, empresas como Wärtsilä y MAN Energy Solutions han desarrollado motores compatibles con metanol que reducen las emisiones de NOx en >80% y eliminan el SOx. Además, más de 100 puertos en todo el mundo, incluidos Rotterdam y Singapur, ofrecen ahora abastecimiento de combustible de metanol.

Por ejemplo, en marzo de 2025, Wah Kwong, un armador con sede en Hong Kong, estableció una asociación estratégica con CIMC ENRIC, un proveedor de equipos y servicios de energía limpia. Las dos empresas firmaron un acuerdo para colaborar en proyectos de combustibles renovables y explorar oportunidades de inversión conjunta. Su atención se centrará específicamente en aplicaciones de abastecimiento de combustible, logística y servicios de abastecimiento de metanol ecológico.

El desarrollo de motores de combustible dual capaces de funcionar tanto con combustibles convencionales como con metanol verde permite una mayor flexibilidad y transiciones más fluidas para las compañías navieras. Innovaciones como sistemas de alimentación por baterías yenergía costeraLas conexiones se están integrando en nuevas construcciones para mejorar la eficiencia y reducir el impacto ambiental.

- Asia Pacífico fue testigo de un crecimiento del mercado de buques de metanol ecológico de 1,90 mil millones de dólares en 2023 a 2,51 mil millones de dólares en 2024.

Por ejemplo, en marzo de 2025, AAL Shipping, una empresa naviera con sede en Singapur, nombró a su quinto buque de clase Super B, capaz de utilizar metanol como combustible, en honor al centro marítimo de Oriente Medio. El AAL Dubai, un buque multipropósito de carga pesada con un tonelaje de peso muerto de 32.000, fue botado en el astillero CSSC Huangpu-Wenchong ubicado en Guangzhou, China.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de barco

La mayor demanda de soluciones de transporte de larga distancia más limpias impulsó el crecimiento del segmento de buques portacontenedores

El mercado se clasifica por tipo de buque en cruceros, portacontenedores, graneleros, buques cisterna, cargueros, remolcadores y otros.

Se estima que los buques portacontenedores serán el segmento de más rápido crecimiento durante el período previsto de 2026-2034 y se espera que obtengan la mayor cuota de mercado del 27,54% en 2026. La adopción de metanol verde como combustible sostenible para los buques portacontenedores está impulsando un crecimiento significativo en la industria marítima. El dominio del segmento se atribuye a su alto consumo de combustible y a la demanda de soluciones de transporte de larga distancia más limpias. Las principales compañías navieras como Maersk aspiran a lograr la neutralidad de carbono para 2050, con todos los nuevos buques portacontenedores equipados con motores de combustible dual capaces de funcionar con metanol verde.

Por ejemplo, en enero de 2024, el último buque de A.P. Moller-Maersk A/S propulsado por metanol partirá de Corea del Sur, ya que el líder de la industria naviera apunta a reducir las emisiones en uno de los sectores más dañinos para el medio ambiente a nivel mundial. La empresa con sede en Copenhague presentó el barco de 350 metros de largobarco portacontenedoresllamado Ane Maersk en el astillero del constructor naval coreano HD Hyundai Heavy Industries Co. Está previsto que entre en funcionamiento en febrero y es reconocido como el primer gran buque portacontenedores del mundo propulsado por metanol verde para viajes oceánicos de larga distancia.

El segmento de buques de carga representó la segunda mayor participación en 2024. La adopción del metanol verde como combustible sostenible para los buques de carga está impulsando un crecimiento significativo en la industria marítima. Los buques de carga ecológicos propulsados por metanol desempeñarán un papel fundamental en el logro de los objetivos de descarburación dentro de la industria marítima. Con las crecientes inversiones de las compañías navieras, los avances en las tecnologías de combustibles y la expansión de la infraestructura de abastecimiento de combustible, los buques de carga seguirán siendo fundamentales para el crecimiento del mercado.

- Se espera que el segmento de buques de carga tenga una participación del 9,88% en 2024.

Por ejemplo, en junio de 2024, Mitsubishi Shipbuilding Co., Ltd. obtuvo contratos de Toyofuji Shipping Co., Ltd. (ubicada en la prefectura de Aichi) y Fukuju Shipping Co., Ltd. (con sede en la prefectura de Shizuoka) para la construcción de los primeros buques de carga roll-on/roll-off (RORO) propulsados por metanol de Japón. Los dos buques se construirán en la planta de Enoura del Astillero y Maquinaria Shimonoseki de MHI en la prefectura de Yamaguchi, con una fecha de finalización y entrega prevista para finales del año fiscal 2027.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de combustible

El segmento de combustible dual lideró el mercado debido a su flexibilidad operativa

El mercado está segregado por tipo de combustible en combustible único y combustible dual.

El segmento de combustible dual representará el 69,66% de la cuota de mercado en 2026 y se estima que será el segmento de más rápido crecimiento durante el período previsto de 2026-2034. El segmento está impulsando un crecimiento significativo en la industria naviera debido a su flexibilidad operativa, alineación con los objetivos globales de descarburación y capacidad de funcionar tanto con metanol como con combustibles convencionales. Además, puede cumplir con los requisitos de los organismos reguladores a corto plazo y al mismo tiempo permitir la adopción gradual de combustibles más limpios.

Por ejemplo, en mayo de 2024, el transportista independiente X-Press Feeders, con sede en Singapur, recibió su primer portacontenedores ecológico propulsado por metanol, construido por el constructor naval chino Yangzijiang Shipbuilding Group. La entrega del buque portacontenedores de 1.260 TEU se produjo el 16 de mayo de 2024. Este buque está equipado con un motor de combustible dual capaz de funcionar con metanol verde, lo que abre el camino para la primera red de alimentación de Europa que utiliza metanol verde.

Se espera que el segmento de combustible único registre un crecimiento significativo durante el período de pronóstico. El cambio hacia el metanol verde como única opción de combustible en el sector del transporte marítimo está siendo adoptado debido a sus ventajas ecológicas y al apoyo a las iniciativas de descarburación a nivel mundial. Se prevé que los buques que utilizan un solo combustible se conviertan en una categoría importante, especialmente entre los buques de nueva construcción diseñados únicamente para propulsión con metanol verde. Se prefieren los sistemas de un solo combustible por su sencillez y su total compromiso con las prácticas sostenibles. Los avances en la investigación centrada en sistemas de propulsión que funcionan exclusivamente con metanol verde están mejorando la eficiencia y confiabilidad de los buques de un solo combustible.

Por canal de ventas

El segmento Line Fit lideró el mercado debido a sus beneficios operativos y ambientales a largo plazo

El mercado se divide por canal de ventas en ajuste de línea y ajuste retro.

Se espera que el segmento de ajuste de línea represente el 85,13% del mercado en 2026 y se estima que será el segmento de más rápido crecimiento durante el período previsto de 2025-2032. Este crecimiento refleja una fuerte demanda de buques de metanol ecológicos especialmente diseñados para cumplir con las regulaciones ambientales y las necesidades operativas. Además, los avances en las tecnologías de motores de combustible único y dual permiten una integración perfecta de los sistemas de propulsión de metanol ecológico durante la construcción de buques. Además, los buques de línea representan el futuro del transporte marítimo sostenible, ofreciendo beneficios operativos y ambientales a largo plazo y anticipando el crecimiento del segmento.

Por ejemplo, en enero de 2025, la empresa naviera noruega Höegh Autoliners completó un tercio de su transportista natural de automóviles y camiones (PCTC) clase Aurora multicombustible. Al igual que sus buques hermanos, el Höegh Sunlight mide 200 metros de eslora y puede transportar 9.100 vehículos. Estos barcos también serán los primeros en el sector PCTC en alcanzar las notaciones de DNV listos para amoníaco y metanol.

Se espera que el segmento de retrofit registre un crecimiento considerable durante el período de pronóstico. El segmento de modernización ofrece un camino para que las flotas existentes hagan la transición a operaciones más sostenibles. A medida que la tecnología avanza y los costos disminuyen, es probable que la modernización se convierta en una opción cada vez más viable para los propietarios de buques que buscan cumplir con las regulaciones de emisiones y alcanzar objetivos de sostenibilidad para catalizar el crecimiento del mercado.

Perspectivas regionales del mercado de buques de metanol verde

El mercado está clasificado por regiones en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 3.370 millones de dólares en 2025, capturando el 57,72% de la cuota de mercado global, y se prevé que alcance los 4.400 millones de dólares en 2026. El mercado está preparado para un crecimiento significativo en la región de Asia Pacífico, impulsado por el apoyo regulatorio, los avances tecnológicos y las crecientes inversiones en soluciones marítimas sostenibles. Se prevé que la región represente la mayor parte del mercado debido a su sólidaindustria de construcción navaly apuesta por la descarburación. Además, las iniciativas nacionales en países como China, Japón y Corea del Sur se están alineando con estos estándares internacionales, facilitando la transición a combustibles marítimos sostenibles. Asia Pacífico alberga algunas de las naciones constructoras navales más grandes del mundo, incluidas China y Corea del Sur, que están invirtiendo fuertemente en buques propulsados por metanol y combustible dual, lo que contribuye al crecimiento del mercado. Se prevé que el mercado de Japón alcance los 1,18 mil millones de dólares para 2026, el mercado de China alcance los 1,45 mil millones de dólares para 2026 y el mercado de la India alcance los 330 millones de dólares para 2026.

Europa

El mercado europeo representó 1.140 millones de dólares en 2025, lo que representa el 19,51 % de la industria mundial, y se espera que alcance los 1.480 millones de dólares en 2026. El mercado europeo está posicionado para un crecimiento sólido, impulsado por marcos regulatorios estrictos, compromisos corporativos de sostenibilidad e inversiones significativas en infraestructura de energía renovable. La inclusión del transporte marítimo en el EU ETS para 2024 crea un incentivo financiero para que las compañías navieras adopten combustibles bajos en carbono como el metanol verde. Estas iniciativas priorizan la adopción de energías renovables, y el metanol verde emerge como un componente clave para descarbonizar las operaciones marítimas. Por ejemplo, a partir de 2022, las principales compañías navieras europeas como Maersk, MSC, CMA CGM y Hapag-Lloyd han encargado más de 200 buques propulsados por metanol para cumplir con los objetivos de cero emisiones netas para 2050. Se prevé que el mercado del Reino Unido alcance los 180 millones de dólares en 2026, mientras que el mercado de Alemania alcanzará los 190 millones de dólares en 2026.

América del norte

En 2025, América del Norte generó 820 millones de dólares, lo que contribuyó con el 13,99 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.050 millones de dólares en 2026. América del Norte está preparada para un crecimiento sustancial, impulsado por las inversiones en energía renovable y los avances en las tecnologías de producción de metanol. Productores emergentes como SunGas Renewables, Carbon Sink y WasteFuel están aumentando su capacidad de producción para satisfacer la creciente demanda del sector marítimo. Los principales puertos de América del Norte, incluidos Houston y Vancouver, están ampliando las instalaciones de abastecimiento de combustible para el almacenamiento y repostaje de metanol, garantizando la viabilidad operativa de los buques ecológicos propulsados por metanol. Por ejemplo, en septiembre de 2023, OCI Global, reconocido como el mayor productor de metanol verde a nivel mundial, reveló su intención de aumentar su capacidad de producción a alrededor de 400.000 toneladas métricas anuales debido a la creciente demanda de metanol verde en varios sectores con altas emisiones, como el transporte por carretera, el transporte marítimo y la industria. Los planes de expansión implican celebrar acuerdos para el suministro de gas natural renovable (GNR) que superarán los 15.000 mmbtu por día, así como obtener derechos de residuos y desarrollo de la ciudad de Beaumont, Texas, EE. UU. Se prevé que el mercado estadounidense alcance los 880 millones de dólares en 2026.

Resto del mundo

El mercado del resto del mundo se valoró en 510 millones de dólares en 2025, capturando el 8,78% de los ingresos globales, y se estima que alcanzará los 650 millones de dólares en 2026. El resto del mundo incluye Oriente Medio, África y América Latina. La región de Medio Oriente y África ha experimentado un crecimiento notable. Los países emergentes, como Arabia Saudita, Turquía, Egipto, Israel, etc., están invirtiendo fuertemente en energía verde para impulsar la industria naviera, nuevas tecnologías portuarias, etc., para cumplir los objetivos de descarbonización. América Latina está emergiendo como una región prometedora para la adopción de barcos ecológicos propulsados por metanol, impulsada por sus abundantes recursos de energía renovable, políticas ambientales de apoyo y crecientes inversiones en infraestructura marítima sostenible.

Panorama competitivo

Actores clave del mercado

Los participantes clave se están concentrando en incorporar tecnologías de vanguardia para establecer una presencia sólida

El panorama competitivo del mercado de buques de metanol ecológico se caracteriza por un rápido crecimiento impulsado por presiones regulatorias, avances tecnológicos y un cambio hacia combustibles marítimos sostenibles. El panorama competitivo presenta varios actores destacados en el sector de los buques de metanol ecológicos que participan activamente en el desarrollo y la fabricación de buques de metanol ecológico. Estas empresas se están centrando en la innovación a través de adquisiciones, fusiones, colaboraciones y lanzamientos de nuevos productos para fortalecer sus posiciones en el mercado. Las principales compañías navieras están desempeñando un papel fundamental en el avance de la adopción del metanol verde como combustible marítimo sostenible. Por ejemplo, en septiembre de 2023, Maersk se asoció con su principal accionista para establecer una nueva empresa centrada en la creación de "metanol verde". Este tipo de metanol verde, generado a partir de biomasa o carbono capturado combinado con hidrógeno de energía renovable, tiene el potencial de reducirdióxido de carbonoLas emisiones de los buques portacontenedores entre un 60% y un 95% en comparación con los combustibles fósiles tradicionales.

LISTA DE EMPRESAS CLAVE DE BUQUES DE METANOL VERDE PERFILADAS

- HD Hyundai Heavy Industries (Corea del Sur)

- Samsung Heavy Industries (Corea del Sur)

- Líneas navieras COSCO (China)

- Grupo de astilleros Damen(Países Bajos)

- VARD AS (Noruega)

- Industrias Pesadas Kawasaki(Japón)

- Hanwha Engine Co. Ltd. (Corea del Sur)

- Corporación Mtanex (Canadá)

- Shanghai Waigaoqiao Shipbuilding Co., Ltd. (China)

- Grupo de construcción naval Yangzijiang (China)

- Huangpu Wenchong Shipbuilding Company Limited (China)

- Industrias navieras COSCO(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025 -WasteFuel, una empresa de bioenergía con sede en EE. UU., se ha asociado con ITC, una empresa turca especializada en la gestión integrada de residuos, para iniciar el diseño de ingeniería inicial (FEED) para una biorrefinería de metanol verde en Ankara, Türkiye. Según WasteFuel, la biorrefinería estará ubicada junto a las actuales instalaciones de gestión integrada de residuos del ITC y utilizará biogás generado a partir de la digestión anaeróbica y la recolección de gas de vertedero. Cuando entre en funcionamiento, el metanol verde producido servirá como combustible bajo en carbono destinado al sector marítimo. Se prevé una decisión final de inversión (FID) a principios de 2026.

- marzo 2025 -Singapur ha introducido un nuevo estándar para el abastecimiento de combustible de metanol, lo que representa un avance significativo para facilitar el abastecimiento de combustible de metanol a gran escala y reforzar su papel como centro de abastecimiento sostenible de combustibles múltiples.

- febrero 2025 -Algoma, en asociación con la empresa sueca Furetank, ha recibido su quinto buque cisterna de nuevo producto, el Fure Vesborg, del astillero China Merchants Jinling ubicado en Yangzhou. Después de su entrega, el buque cisterna de metanol de combustible dual respetuoso con el medio ambiente de 17.999 TPM comenzó sus operaciones cargando su carga inicial en China. Se prevé que el barco comience a comercializarse en el norte de Europa durante el segundo trimestre de 2025.

- febrero 2025 -Valmet, un proveedor de tecnologías de procesos, automatización y servicios con sede en Finlandia, ha conseguido un contrato para un sistema de control de automatización de combustible de metanol marino destinado a dos buques de tendido de cables (CLV) actualmente en construcción en China para Jan De Nul.

- febrero 2025 –La empresa suiza de energía marina WinGD se está preparando para entregar su primer motor alimentado con metanol tras la finalización exitosa de las evaluaciones de aprobación de tipo y de fábrica. El motor X-DF-M de diez cilindros y 92 diámetros, promocionado como “el mayor” motor alimentado con metanol construido hasta la fecha, fue presentado durante una ceremonia en el fabricante de motores CMD en Shanghai, China.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado de los conocimientos del mercado. Se centra en aspectos importantes, como los actores clave, el tipo de barco, el tipo de combustible y el canal de ventas, según las distintas regiones y países. Además, ofrece información sobre las tendencias del mercado de buques de metanol ecológico, el panorama competitivo, la competencia del mercado, el análisis comparativo y destaca los desarrollos clave de la industria. Además, abarca varios factores que han contribuido a la expansión del mercado global en los últimos años.

[tXUZ2Ecinco]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 25,39% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de barco

|

|

Por tipo de combustible

|

|

|

Por canal de ventas

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 5.850 millones de dólares en 2025 y se prevé que alcance los 46.250 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 25,39% durante el período previsto (2026-2034).

Los principales actores de la industria son Damen Shipyards Group (Países Bajos), HD Hyundai Heavy Industries (Corea del Sur), Shanghai Waigaoqiao Shipbuilding Co., Ltd. (China), etc.

Asia Pacífico dominó el mercado en 2025.

Se estima que la región de Asia Pacífico será la de más rápido crecimiento durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.