Tamaño del mercado de monitoreo de gases de efecto invernadero, participación y análisis de la industria, por tecnología (infrarrojo no dispersivo (NDIR), infrarrojo por transformada de Fourier (FTIR), cromatografía de gases (GC), espectroscopia basada en láser y sensores electroquímicos), por tipo de monitoreo (sistemas de monitoreo continuo de emisiones, monitoreo del aire ambiente y monitoreo de detección y reparación de fugas (LDAR)), por industria de uso final (industria de petróleo y gas, generación de energía, fabricación industrial, gestión de residuos, agricultura y gobierno y medio a

Tamaño del mercado de monitoreo de gases de efecto invernadero y perspectivas futuras

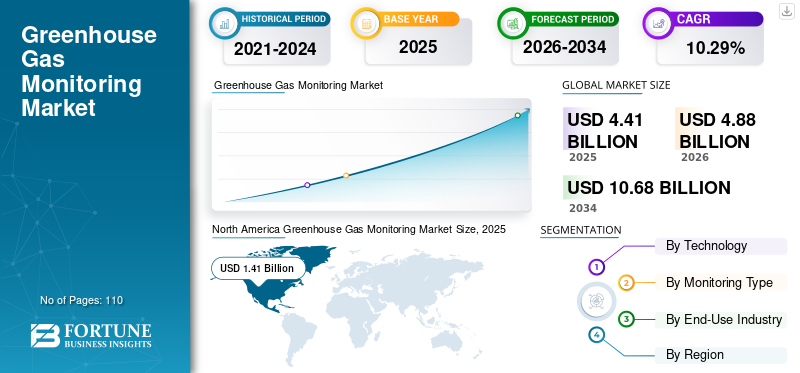

El tamaño del mercado mundial de monitoreo de gases de efecto invernadero se valoró en 4,41 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,88 mil millones de dólares en 2026 a 10,68 mil millones de dólares en 2034, con una tasa compuesta anual del 10,29% durante el período previsto. América del Norte dominó el mercado de monitoreo de gases de efecto invernadero con una participación de mercado del 31,97% en 2025.

El monitoreo de gases de efecto invernadero (GEI) implica el uso de instrumentos, sensores y sistemas de gestión de datos avanzados para medir de forma continua o periódica las concentraciones y emisiones de GEI en instalaciones industriales, sistemas energéticos, redes de transporte y entornos ambientales. Estos sistemas ayudan a las organizaciones a cuantificar las emisiones, cumplir con las regulaciones ambientales y respaldar las estrategias de mitigación del cambio climático. El mercado de monitoreo de gases de efecto invernadero (GEI) está experimentando un fuerte crecimiento, respaldado por crecientes inversiones de gobiernos, organizaciones privadas e instituciones financieras destinadas a lograr objetivos climáticos y mejorar la responsabilidad ambiental. I

El mercado está impulsado principalmente por el creciente rigor de las regulaciones ambientales y los compromisos climáticos globales, lo que obliga a las industrias a medir e informar con precisión las emisiones. Los gobiernos y los organismos reguladores de todas las regiones están implementando mandatos como marcos de informes de carbono, sistemas de comercio de emisiones y objetivos netos cero, que están impulsando significativamente la adopción deSistemas de monitoreo continuo de emisiones (CEMS)y analizadores de gas avanzados. Además, el creciente enfoque en la sostenibilidad y las iniciativas ESG (ambientales, sociales y de gobernanza) entre las corporaciones está acelerando la demanda de soluciones de monitoreo de GEI en tiempo real para mejorar la transparencia y la rendición de cuentas. Los avances en las tecnologías de sensores están impulsando significativamente el crecimiento del mercado de monitoreo de gases de efecto invernadero (GEI) al permitir una detección de emisiones más precisa, confiable y en tiempo real. La integración del monitoreo de la calidad del aire con los sistemas de GEI está impulsando el crecimiento del mercado, ya que ambos se abordan cada vez más juntos en marcos ambientales y regulatorios. El mercado de monitoreo de gases de efecto invernadero (GEI) está cada vez más moldeado por la integración de análisis de datos avanzados, que mejoran la precisión, la eficiencia y las capacidades en tiempo real de los sistemas de seguimiento de emisiones. Con la creciente adopción de tecnologías como sensores habilitados para IoT, monitoreo satelital y sistemas de monitoreo continuo de emisiones (CEMS), se están generando grandes volúmenes de datos ambientales. La adopción de datos en tiempo real en el monitoreo de gases de efecto invernadero (GEI) también está creciendo rápidamente debido a la creciente necesidad de información inmediata, precisa y procesable para cumplir con estrictas regulaciones ambientales y objetivos climáticos.

ABB, Siemens y SICK AG son los actores dominantes en el mercado debido a su sólida experiencia tecnológica, amplias carteras de productos y presencia global en automatización industrial y sistemas de monitoreo de emisiones. Estas empresas ofrecen sistemas avanzados de monitoreo continuo de emisiones (CEMS), analizadores de gas y soluciones digitales integradas que se adoptan ampliamente en industrias clave como la generación de energía, el petróleo y el gas y la fabricación, donde el cumplimiento normativo es fundamental.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MONITOREO DE GASES DE EFECTO INVERNADERO

Demanda creciente de sistemas de monitoreo continuo de emisiones (CEMS) para impulsar el crecimiento del mercado

La creciente demanda de CEMS es un importante impulsor del mercado, ya que las industrias deben rastrear e informar continuamente los niveles de emisiones en tiempo real para cumplir con estrictas regulaciones ambientales. Sectores como la generación de energía, el petróleo y el gas y la fabricación industrial están adoptando cada vez más CEMS para garantizar una medición precisa de contaminantes como CO₂, NOₓ y SO₂, evitando así sanciones y manteniendo la transparencia operativa. Por lo tanto, la creciente adopción de tecnologías de vanguardia de GEI, incluidos sistemas de monitoreo continuo de emisiones (CEMS), sensores avanzados y redes de monitoreo del aire ambiente en tiempo real, está impulsando significativamente el crecimiento del mercado de monitoreo de gases de efecto invernadero al mejorar la precisión, el cumplimiento y las capacidades de seguimiento de emisiones en tiempo real.

Por ejemplo, en junio de 2025, Kongsberg Maritime presentó su nuevo CEMS. Este sofisticado sistema permite a los propietarios y operadores de buques monitorear y gestionar las emisiones de los buques de manera eficiente, mejorando la eficiencia del combustible y garantizando el cumplimiento de requisitos ambientales cada vez más estrictos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de las actividades industriales y regulaciones de emisiones más estrictas para impulsar el crecimiento del mercado

La expansión de las actividades industriales es un motor clave del mercado, ya que industrias como las de petróleo y gas,generación de energía, los productos químicos y la manufactura se encuentran entre los mayores contribuyentes a las emisiones globales. La rápida industrialización, particularmente en economías emergentes como China, India y el Sudeste Asiático, ha llevado a un aumento significativo en el consumo de energía y el uso de combustibles fósiles, lo que ha resultado en mayores emisiones de CO₂, metano y otros gases de efecto invernadero. Para abordar esto, los gobiernos y los organismos reguladores están aplicando normas de emisión más estrictas y exigiendo monitoreo e informes continuos, obligando a las industrias a adoptar sistemas avanzados de monitoreo de GEI. La implementación de estrictos estándares de calidad del aire está impulsando el crecimiento del mercado de monitoreo de gases de efecto invernadero, a medida que los gobiernos y organismos reguladores de todo el mundo están estableciendo límites a las emisiones para proteger el medio ambiente y la salud pública.

Por ejemplo, en enero de 2026, la Junta Central de Control de la Contaminación (CPCB) ordenó el cierre de 248 instalaciones de fabricación en toda la región de Delhi-NCR por no realizar la transición al Sistema de Monitoreo Continuo de Emisiones en Línea (OCEMS). La directiva ordenó a las juntas y comités estatales de control de la contaminación en los estados de NCR que cerraran las fábricas que contaminaban el aire y que repetidamente no cumplían con los plazos de cumplimiento. Estas acciones de cumplimiento regulatorio resaltan el creciente enfoque en la CEM, lo que refuerza la demanda de tecnologías de GEI en todos los sectores industriales.

RESTRICCIONES DEL MERCADO

Altos costos iniciales de inversión e implementación para limitar el crecimiento del mercado

Los altos costos de inversión inicial asociados con los sistemas de GEI representan una restricción significativa al crecimiento del mercado, ya que las industrias deben asignar un capital sustancial para la adquisición e instalación de equipos de monitoreo avanzados, como sistemas de monitoreo continuo de emisiones (CEMS), analizadores de gases, sensores y software de gestión de datos. Además de los costos de hardware, las empresas deben invertir en integración de sistemas, calibración, actualizaciones de infraestructura y certificaciones relacionadas con el cumplimiento, lo que aumenta aún más los gastos generales. Esta carga financiera es particularmente desafiante para las pequeñas y medianas empresas (PYME) y las industrias que operan en regiones sensibles a los costos, lo que lleva a una adopción retrasada o limitada de tecnologías de monitoreo avanzadas.

OPORTUNIDADES DE MERCADO

Mayor conciencia en las economías emergentes para impulsar el crecimiento del mercado

La creciente conciencia en las economías emergentes está impulsando significativamente el crecimiento del mercado, ya que países como India, China, Brasil y las naciones del Sudeste Asiático reconocen cada vez más los impactos ambientales y económicos de las emisiones no controladas. Los gobiernos de estas regiones están fortaleciendo las regulaciones ambientales, implementando programas nacionales de aire limpio e introduciendo marcos de notificación de emisiones, obligando a las industrias a adoptar sistemas de monitoreo de GEI. Además, la creciente conciencia pública, la presión internacional y la participación en acuerdos climáticos globales están empujando a los sectores público y privado a mejorar la transparencia en los datos de emisiones.

Por ejemplo, en octubre de 2025, la Junta de Recursos del Aire de California (CARB) declaró que tiene la intención de completar los requisitos legislativos necesarios para implementar la SB 253 durante el primer trimestre de 2026. Este anuncio se produjo después de que CARB no cumplió con el plazo legal impuesto bajo la SB 253 para finalizar la regla de implementación antes del 1 de julio de 2025, y retrasos posteriores que llevaron la finalización esperada hasta diciembre de 2025. A pesar de retrasos regulatorios ocasionales en En las regiones desarrolladas, la creciente conciencia en economías emergentes como India, China y Brasil está acelerando el impulso global para el monitoreo de gases de efecto invernadero, ya que los gobiernos de estas regiones están implementando cada vez más marcos de emisiones más estrictos, promoviendo la transparencia y alentando a las industrias a adoptar sistemas de monitoreo avanzados para abordar las crecientes preocupaciones ambientales.

DESAFÍOS DEL MERCADO

Las preocupaciones sobre la ciberseguridad y la privacidad de los datos obstaculizan el crecimiento del mercado

Ciberseguridady las preocupaciones sobre la privacidad de los datos están surgiendo como restricciones importantes en el mercado de monitoreo de GEI, particularmente a medida que aumenta la adopción de sistemas de monitoreo digitales, basados en la nube y habilitados para IoT. Estos sistemas recopilan y transmiten datos operativos y de emisiones confidenciales de instalaciones industriales, lo que los convierte en objetivos potenciales de ciberataques, violaciones de datos o acceso no autorizado. Cualquier compromiso en la integridad de los datos puede provocar incumplimiento normativo, sanciones financieras y daños a la reputación de las organizaciones. Además, las preocupaciones sobre la propiedad de los datos, las regulaciones de transferencia de datos transfronteriza y la confidencialidad de la información industrial hacen que las empresas duden en adoptar plenamente soluciones de monitoreo conectado. Como resultado, la necesidad de una infraestructura de ciberseguridad sólida y el cumplimiento de los estándares de protección de datos agrega complejidad y costo, lo que desacelera la adopción generalizada de tecnologías avanzadas de monitoreo de GEI.

Análisis de segmentación

Por tecnología

Segmento infrarrojo no dispersivo (NDIR) liderado por su alta precisión

Según la tecnología, el mercado se clasifica en infrarrojo no dispersivo (NDIR), infrarrojo por transformada de Fourier (FTIR), cromatografía de gases (GC), espectroscopia basada en láser y sensores electroquímicos.

El infrarrojo no dispersivo (NDIR) dominó el mercado, con una participación del 37,23% en 2025. El crecimiento del segmento se debe a su alta precisión, confiabilidad y rentabilidad en la medición de gases clave como el dióxido de carbono (CO₂), el metano (CH₄) y el monóxido de carbono (CO). Los sensores NDIR funcionan según el principio de absorción de luz infrarroja, lo que permite una detección precisa y continua de concentraciones de gas, lo que los hace ideales para aplicaciones como sistemas de monitoreo continuo de emisiones (CEMS) y monitoreo de procesos industriales.

Por ejemplo, en marzo de 2026, Honeywell presentó un nuevo sensor de gas que utiliza tecnología óptica infrarroja no dispersiva (NDIR) para detectar gases combustibles en entornos industriales, incluidos metano, propano y butano. En sectores como la minería, el petróleo y el gas, la petroquímica y la fabricación de plásticos, el sensor de gas de hidrocarburos NDIR ayuda a proteger a las personas y la infraestructura.

La cromatografía de gases (GC) es el segmento de más rápido crecimiento y se prevé que crezca a una tasa compuesta anual del 11,28% durante el período previsto. El segmento domina debido a su alta precisión, sensibilidad y capacidad para separar y analizar con precisión mezclas de gases complejas, lo que lo hace muy adecuado para detectar trazas de gases de efecto invernadero como metano (CH₄), dióxido de carbono (CO₂) y óxido nitroso (N₂O). Esta tecnología se utiliza ampliamente en laboratorios, estaciones de monitoreo ambiental y aplicaciones industriales donde el análisis de composición detallado y el cumplimiento normativo son fundamentales.

Por tipo de monitoreo

El papel fundamental de los sistemas de monitoreo continuo de emisiones en el monitoreo de contaminantes impulsó el crecimiento del segmento

Por tipo de monitoreo, el mercado se clasifica en sistemas de monitoreo continuo de emisiones, monitoreo del aire ambiente y monitoreo de detección y reparación de fugas (LDAR).

El segmento de sistemas de monitoreo continuo de emisiones dominó el mercado, representando una participación del 67,88% en 2025. El crecimiento del segmento está impulsado por su papel fundamental en el suministro de mediciones de emisiones continuas, precisas y en tiempo real, que son esenciales para el cumplimiento normativo en industrias como la generación de energía,petróleo y gasy fabricación. Los gobiernos y las agencias medioambientales de todo el mundo han hecho que el CEMS sea obligatorio para las grandes instalaciones industriales, lo que ha impulsado su adopción generalizada. Estos sistemas permiten a las organizaciones monitorear continuamente contaminantes como CO₂, NOₓ y SO₂, garantizando la transparencia, reduciendo el riesgo de sanciones y apoyando los objetivos de sostenibilidad.

Por ejemplo, en agosto de 2024, ABB anunció que había firmado un acuerdo para adquirir Födisch Group, un desarrollador líder de soluciones avanzadas de medición y análisis para los sectores energético e industrial. La adquisición fortalecería la oferta de sistemas de monitoreo continuo de emisiones (CEMS) de ABB, mejorando sus capacidades en medición de emisiones en tiempo real y cumplimiento normativo. También mejoraría la competitividad de ABB en tecnología e innovación, al tiempo que permitiría a la empresa ampliar su cartera de soluciones de monitorización continua de emisiones para satisfacer las necesidades de los clientes.

El monitoreo del aire ambiente está creciendo con una tasa compuesta anual del 11,03% durante el período previsto. El crecimiento del segmento se debe a la creciente necesidad de evaluar y gestionar la calidad del aire a niveles ambientales y urbanos más amplios. Las crecientes preocupaciones sobre el cambio climático, la contaminación urbana y la salud pública están impulsando a los gobiernos y agencias ambientales a implementar redes de monitoreo ambiental a gran escala para rastrear las concentraciones atmosféricas de gases de efecto invernadero como el CO₂ y el metano.

Por industria de usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Segmento de la industria del petróleo y el gas liderado debido a su importante contribución a las emisiones globales

Por industria de usuario final, el mercado se clasifica en industria de petróleo y gas, generación de energía, fabricación industrial, gestión de residuos, agricultura y agencias gubernamentales y ambientales.

El segmento de la industria del petróleo y el gas capturó la participación dominante en el mercado de monitoreo de gases de efecto invernadero, con una participación del 25,60% en 2025. El segmento está creciendo debido a su importante contribución a las emisiones globales, particularmente metano (CH₄) y dióxido de carbono (CO₂), en las operaciones upstream, midstream y downstream. La creciente presión regulatoria para detectar, monitorear y reducir las emisiones, especialmente las fugas de metano de oleoductos, refinerías y sitios de producción, está impulsando la adopción de tecnologías de monitoreo avanzadas, como sistemas de monitoreo continuo de emisiones (CEMS), sensores infrarrojos y soluciones basadas en satélites.

Por ejemplo, en agosto de 2025, Teledyne Gas & Flame Detección (Teledyne GFD) lanzó el PS DUO, un detector portátil de doble gas, destinado a mejorar la seguridad personal en aplicaciones de monitoreo de gas, especialmente en el negocio del petróleo y el gas, donde los empleados están expuestos habitualmente a gases peligrosos. El dispositivo utiliza detección de difusión pasiva para monitorear continuamente gases peligrosos en entornos peligrosos y emitir advertencias inmediatas cuando las concentraciones de gas exceden los niveles aceptables. El PS DUO es muy adecuado para el monitoreo de seguridad en todas las actividades de petróleo y gas upstream, midstream y downstream, ya que puede monitorear simultáneamente dos gases, incluido el monóxido de carbono (CO), el sulfuro de hidrógeno (H2S), el dióxido de azufre (SO2), el amoníaco (NH3), el oxígeno (O2), el hidrógeno (H2), el dióxido de nitrógeno (NO2) y el ozono (O3).

El segmento agrícola está creciendo a una tasa compuesta anual del 12,74% durante el período previsto debido a su importante contribución a las emisiones globales de gases de efecto invernadero, en particular metano (CH₄) del ganado y óxido nitroso (N₂O) de los fertilizantes y las prácticas de gestión del suelo. El creciente enfoque global en la reducción de las emisiones agrícolas, la mejora de las prácticas agrícolas sostenibles y el cumplimiento de los objetivos climáticos está impulsando la adopción de soluciones de monitoreo en este sector.

MONITOREO DE GASES DE EFECTO INVERNADEROPERSPECTIVA REGIONAL DEL MERCADO

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

North America Greenhouse Gas Monitoring Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico estaba valorada en 1,13 mil millones de dólares en 2025 y se espera que alcance los 1,26 mil millones de dólares en 2026. La rápida industrialización, la urbanización y las crecientes preocupaciones ambientales en las principales economías como China, India y el Sudeste Asiático están impulsando el mercado en Asia Pacífico. El aumento de las emisiones de industrias como la generación de energía, el petróleo y el gas y la manufactura han llevado a los gobiernos a establecer controles de emisiones más estrictos, iniciativas nacionales de aire limpio y objetivos de reducción de carbono.

MERCADO CHINA DE MONITOREO DE GASES DE EFECTO INVERNADERO

En 2025, el mercado chino alcanzó los 440 millones de dólares. El mercado está creciendo rápidamente debido al fuerte impulso regulatorio del país y su huella de emisiones a gran escala en sectores industriales clave. Como mayor emisor de gases de efecto invernadero del mundo, el país está implementando políticas estrictas de reducción de carbono, sistemas nacionales de comercio de emisiones y marcos de monitoreo obligatorios para industrias como la generación de energía, el acero y los productos químicos.

Para las industrias, en septiembre de 2025, los gobiernos chinos declararon planes para reducir sus emisiones entre un 7% y un 10% con respecto a los niveles de repique para 2035. Este anuncio marcó un cambio de política significativo, ya que China dio prioridad a la reducción de la intensidad de las emisiones, que es la cantidad de emisiones producidas por unidad de PIB.

MERCADO DE MONITOREO DE GASES DE EFECTO INVERNADERO DE LA INDIA

El mercado indio alcanzó alrededor de 170 millones de dólares en 2025, lo que representa aproximadamente el 15,50% del mercado mundial. El mercado está creciendo debido a una combinación única de desarrollo de políticas, expansión de infraestructura y fortalecimiento de los marcos de gobernanza ambiental, que diferencia el entorno regulatorio del país del de muchas otras regiones.

India está siendo testigo de una transición del control de la contaminación a una rendición de cuentas estructurada sobre las emisiones, impulsada por iniciativas como el esquema Perform, Achieve and Trade (PAT), el Plan de Acción Nacional sobre el Cambio Climático (NAPCC) y el despliegue gradual de mecanismos de mercado de carbono. A diferencia de los mercados desarrollados, donde la infraestructura de monitoreo ya está madura, el crecimiento del mercado de la India se ve impulsado por la formalización de las prácticas de monitoreo. Esto incluye el creciente despliegue de sistemas de monitoreo continuo de emisiones en línea (OCEMS) en industrias comocemento, energía y acero.

América del norte

América del Norte es la región dominante en el mercado. La región estaba valorada en aproximadamente 1.300 millones de dólares en 2024 y alcanzó los 1.410 millones de dólares en 2025. El mercado está bien establecido y se expande a un ritmo constante, impulsado por sistemas regulatorios maduros, la integración de tecnologías innovadoras y un compromiso significativo con la sostenibilidad corporativa.

Las agencias reguladoras como la EPA y Environment and Climate Change Canada hacen cumplir estrictas normas ambientales en la región, lo que requiere un monitoreo y presentación de informes precisos sobre las emisiones en sectores como la generación de energía, el petróleo y el gas, y la manufactura.

MERCADO DE MONITOREO DE GASES DE EFECTO INVERNADERO DE EE. UU.

El mercado estadounidense ascendió a alrededor de 1.130 millones de dólares en 2025. El crecimiento del mercado está impulsado por una sólida combinación de cumplimiento normativo, liderazgo tecnológico y compromisos cada vez mayores de sostenibilidad corporativa en todos los sectores industriales. Un impulsor clave de la expansión del mercado es el marco regulatorio establecido por la Agencia de Protección Ambiental de EE. UU. (EPA), que requiere que miles de sitios industriales extensos monitoreen, registren e informen las emisiones con precisión, lo que aumenta significativamente la demanda de tecnologías de monitoreo sofisticadas. La instalación de sistemas de monitoreo continuo de emisiones (CEMS), sensores infrarrojos y tecnologías satelitales también se está acelerando por un mayor énfasis en la reducción de las emisiones de metano, particularmente en la industria del petróleo y el gas.

Europa

El mercado europeo de monitoreo de gases de efecto invernadero en 2025 estaba valorado en 1230 millones de dólares y se espera que alcance los 1360 millones de dólares en 2026. El mercado está creciendo dentro de un marco de integración de la sostenibilidad y regulación impulsada por el cumplimiento, donde el monitoreo de emisiones sirve como un elemento vital de la gobernanza climática y los planes de transición energética de la región, en lugar de simplemente satisfacer una necesidad regulatoria. El motor central del crecimiento del mercado regional es el Sistema de Comercio de Emisiones de la UE (EU ETS), que establece un vínculo financiero directo entre las emisiones y los costos. Según este sistema, las industrias deben utilizar sistemas de monitoreo, informes y verificación (MRV) de alta precisión para cumplir adecuadamente con sus obligaciones de cumplimiento de carbono. A diferencia de otras regiones, donde el monitoreo suele depender del cumplimiento, Europa pone mayor énfasis en la precisión de las mediciones, ya que los informes de emisiones están estrechamente relacionados con la exposición financiera y los mercados de carbono. El mercado de monitoreo de gases de efecto invernadero (GEI) en Europa está experimentando un crecimiento significativo, impulsado en gran medida por el Acuerdo Verde Europeo, cuyo objetivo es hacer que la región sea climáticamente neutral para 2050. Este marco de políticas exige objetivos estrictos de reducción de emisiones y aumenta la necesidad de un monitoreo y notificación precisos y en tiempo real de las emisiones de gases de efecto invernadero en todas las industrias.

MERCADO DE MONITOREO DE GASES DE EFECTO INVERNADERO DEL REINO UNIDO

En 2025, el mercado del Reino Unido ascendió a alrededor de 180 millones de dólares, lo que representa aproximadamente el 15,00 % del mercado mundial. El mercado se está expandiendo bajo un paradigma impulsado por la transparencia y centrado en los datos, con fuerte énfasis en la responsabilidad institucional, los informes de emisiones digitales y los datos de emisiones de alta calidad, en lugar del cumplimiento normativo.

El motor clave del crecimiento del mercado es el sistema independiente de presupuesto de carbono del Reino Unido, dirigido por el Comité de Cambio Climático (CCC). Este sistema exige un monitoreo preciso y regular de las emisiones en todas las industrias para garantizar el cumplimiento de objetivos de reducción de carbono legalmente vinculantes. Como resultado, existe una demanda constante de sistemas de monitoreo que sean precisos y auditables. A diferencia de los mecanismos más amplios de la UE, el Reino Unido pone mayor énfasis en el monitoreo detallado y específico de las emisiones de la industria, especialmente en sectores como los edificios, el transporte y los sistemas energéticos descentralizados.

MERCADO DE MONITOREO DE GASES DE EFECTO INVERNADERO en Alemania

En 2025, el mercado alemán ascendió a unos 240 millones de dólares, lo que representa aproximadamente el 19,20 % del mercado mundial. El mercado se está expandiendo dentro de un marco de descarbonización industrial y de ingeniería de precisión, con un fuerte enfoque en la transición energética, la producción de alta eficiencia y la precisión de medición de vanguardia.

La expansión de Alemania está estrechamente vinculada a su liderazgo en la transformación industrial bajo la Iniciativa Energiewende. En este marco, industrias como la del acero, la química y la automotriz están experimentando una descarbonización significativa. Cumplir objetivos estrictos de reducción de emisiones, reducir el uso de energía y mejorar la eficiencia operativa requiere el despliegue de sistemas de monitoreo continuo de emisiones altamente precisos. A diferencia de los mercados donde el monitoreo está impulsado por el cumplimiento, Alemania se concentra en la optimización de procesos y la eficiencia operativa, colocando el monitoreo de GEI en el centro de la mejora del desempeño industrial.

América Latina y Medio Oriente África

América Latina y Oriente Medio y África (MEA) ascendieron a 300 millones de dólares y 350 millones de dólares, respectivamente, en 2025. El mercado está creciendo dentro de un marco de gestión de recursos y alineación internacional, con un enfoque en la gestión de los recursos naturales, la mejora de la gobernanza ambiental y la alineación con los compromisos climáticos globales. Un factor clave es la fuerte dependencia de la región de industrias basadas en recursos naturales, como la minería, el petróleo y el gas, y la agricultura, que contribuyen en gran medida a las emisiones.

El mercado de Medio Oriente y África (MEA) está creciendo bajo un marco de transición energética y optimización de recursos, donde la atención se centra en equilibrar la dependencia de los hidrocarburos con objetivos de sostenibilidad y mejorar la eficiencia operativa.

MERCADO DE MONITOREO DE GASES DE EFECTO INVERNADERO DEL CCG

El mercado del CCG en 2025 ascendió a alrededor de 170 millones de dólares, lo que representa aproximadamente el 49,00% del mercado mundial. El mercado está creciendo a medida que se intensifica el enfoque de la región en la optimización del sector energético y la diversificación impulsada por la sostenibilidad. Dado que los países del CCG como Arabia Saudita, los Emiratos Árabes Unidos y Qatar dependen en gran medida del petróleo y el gas, existe un fuerte impulso para monitorear y reducir las emisiones, en particular el metano, en las operaciones upstream y downstream para mejorar la eficiencia y alinearse con los compromisos climáticos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores de la industria se están centrando en formar asociaciones estratégicas para mejorar su posición en el mercado.

Los actores clave en la industria del monitoreo de gases de efecto invernadero están poniendo gran énfasis en la innovación tecnológica, la diversificación de la cartera y las asociaciones estratégicas para mejorar su posición en el mercado. Para ofrecer datos de emisiones de alta precisión en tiempo real, empresas como ABB, Siemens, Emerson y SICK AG están invirtiendo en analizadores de gas de última generación, sistemas de monitoreo continuo de emisiones (CEMS) y soluciones habilitadas para IoT. También están integrando análisis digitales, plataformas en la nube yinteligencia artificialen sus sistemas para mejorar el seguimiento predictivo y la generación de informes automatizados.

Por ejemplo, en septiembre de 2025, la Organización Internacional de Normalización (ISO) y el Protocolo de Gases de Efecto Invernadero (Protocolo GHG), un esfuerzo de colaboración entre el Instituto de Recursos Mundiales (WRI) y el Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD), revelaron una alianza histórica. La asociación tiene como objetivo alinear sus carteras actuales de estándares de GEI y trabajar juntos para crear nuevas normas para la contabilidad y la presentación de informes de emisiones de GEI.

LISTA DE MONITOREO DE GASES DE EFECTO INVERNADERO CLAVEEMPRESAS PERFILADAS

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- ABB Ltd.(Suiza)

- Siemens AG (Alemania)

- Emerson Electric Co.(A NOSOTROS.)

- Honeywell International Inc. (EE. UU.)

- Corporación Eléctrica Yokogawa (Japón)

- Horiba Ltd. (Japón)

- SICK AG (Alemania)

- Teledyne Technologies Incorporated (EE. UU.)

- AMETEK Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:El Gasoducto Trans-Anatolia (TANAP) introdujo una nueva plataforma de software interna para rastrear las emisiones de gases de efecto invernadero (GEI) y ayudar a generar informes de sostenibilidad. El sistema prioriza la ciberseguridad y el cumplimiento de los marcos de presentación de informes internacionales, lo que permite una gestión segura, abierta y compatible con los estándares de datos a gran escala.

- Marzo de 2026:Siemens, Atmen y TURN2X desarrollaron el primer modelo completo para la generación de gas renovable lista para RED III en las instalaciones comerciales de e-metano de Turn2X en Miajadas, España. La instalación operativa demuestra la producción de gas verde a escala comercial, respaldada por sistemas de monitoreo de gases de efecto invernadero que permiten un seguimiento preciso de las emisiones y el cumplimiento normativo.

- Octubre de 2025:Honeywell dio a conocer una tecnología de vanguardia que transforma los desechos forestales y agrícolas en combustibles renovables utilizables para sectores difíciles de reducir, como la industria marítima. La tecnología utiliza fuentes de biomasa abundantes y de bajo costo, como astillas de madera y residuos de cultivos, para producir gasolina, combustible de aviación sostenible (SAF) y combustible marino con bajas emisiones de carbono. Estos combustibles listos para usar ofrecen a los operadores de barcos una opción más económica y respetuosa con el medio ambiente en comparación con los combustibles convencionales. Este combustible marino sostenible tiene una mayor densidad energética que muchos biocombustibles disponibles actualmente, lo que permite que un barco viaje más lejos sin necesidad de costosas modificaciones en el motor.

- Octubre de 2025:Como parte del programa de Airbus para reducir su impacto ambiental operativo, Siemens anunció planes para descarbonizar cuatro sitios industriales de Airbus en los EE. UU. y el Reino Unido. La iniciativa busca reducir el uso de energía en un 20 % y las emisiones estacionarias de Alcance 1 y 2 en un 85 % para 2030, utilizando soluciones como la integración de energías renovables, la gestión inteligente de la energía y los sistemas de calefacción con bajas emisiones de carbono, junto con sistemas de monitoreo de gases de efecto invernadero desarrollados en asociación con Capgemini.

- Enero de 2025:Toda la cartera de instrumentos de Endress+Hauser incluye ahora la tecnología de análisis de gases y medición de flujo más avanzada de SICK. El objetivo de la asociación es brindar a los clientes de la industria de procesos una mejor asistencia para mejorar la eficiencia de las plantas, proteger el medio ambiente y reducir las emisiones de carbono.

COBERTURA DEL INFORME

El análisis del mercado global de monitoreo de gases de efecto invernadero proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,29% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tecnología, por tipo de monitoreo, por industria de uso final y región |

| Por tecnología |

|

| Por tipo de monitoreo |

|

| Por industria de uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.410 millones de dólares en 2025 y se prevé que alcance los 10.680 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 10,29% durante el período previsto (2026-2034).

El segmento de la industria del petróleo y el gas lideró el mercado por industria de uso final.

La expansión de las actividades industriales es el factor clave que impulsa el mercado.

Siemens, ABB y Horiba se encuentran entre los principales actores del mercado.

América del Norte domina el mercado.

Se espera que una mayor concienciación en las economías emergentes favorezca la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados