Tamaño del mercado de control de emisiones de aviación, participación y análisis de la industria, por operaciones (operaciones de vuelo y operaciones aeroportuarias), por tipo de emisión (emisiones de alcance 1, emisiones de alcance 2 y emisiones de alcance 3), por tipo (emisiones de CO2 y emisiones distintas de CO2) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

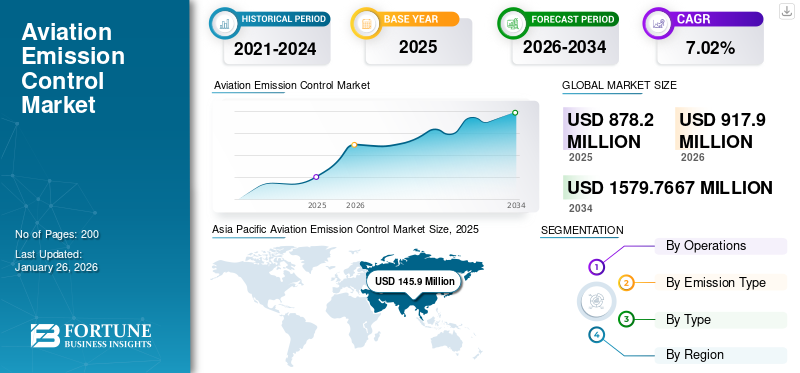

El tamaño del mercado mundial de control de emisiones de la aviación se valoró en 878,2 millones de dólares en 2025 y se prevé que crezca de 917,9 millones de dólares en 2026 a 1579,7667 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,02% durante el período previsto. Asia Pacífico dominó el mercado de control de emisiones de la aviación con una cuota de mercado del 16,61% en 2025.

El mercado de control de emisiones de la aviación se refiere al sector enfocado en tecnologías, regulaciones y estrategias destinadas a reducir las emisiones de carbono, específicamente de la industria de la aviación. Este mercado está ganando mayor atención debido al creciente énfasis global en la sostenibilidad y el cumplimiento de acuerdos internacionales, como el Acuerdo de París, así como regulaciones de emisiones más estrictas impuestas por organizaciones, como la Organización de Aviación Civil Internacional (OACI).

Las cuestiones sobre el impacto ambiental del sector de la aviación influyen en el mercado. Un informe de la OACI indicó que en 2023 las emisiones del tráfico aéreo representaron el 2,5% del total de fuerzas radiativas provocadas por las actividades humanas. Estos informes impulsan la investigación y promueven así la expansión del mercado. Un obstáculo importante para el crecimiento del mercado es la mayor financiación necesaria para investigar y desarrollar nuevas tecnologías y técnicas destinadas a reducir las emisiones de la aviación.

Las industrias a nivel mundial enfrentaron desafíos importantes como resultado de la pandemia de COVID-19. Desde su inicio en las primeras semanas de 2020, la pandemia obligó a numerosos países a implementar bloqueos a nivel nacional, lo que resultó en una caída significativa de la fabricación y provocó interrupciones en las cadenas de suministro. El sector de la aviación estuvo entre las industrias más gravemente afectadas. Debido a las restricciones de viaje impuestas, las aerolíneas se encontraron sin pasajeros ni carga que transportar, lo que obligó a dejar en tierra a casi toda su flota. Esta acción influyó en la regulación de las emisiones de la aviación en el mercado. A medida que se redujo la necesidad de nuevos aviones y se suspendió la producción actual, la necesidad de combustibles alternativos también experimentó una caída significativa. Además, la investigación de mercado se retrasó debido a la pandemia y varias grandes empresas atravesaban dificultades financieras. En general, la pandemia de COVID-19 tuvo un efecto perjudicial en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de control de emisiones de aviación y métricas clave

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 878,2 millones de dólares

- Tamaño del mercado 2026: USD 917,9 millones

- Tamaño del mercado previsto para 2034: 1.579,7667 millones de dólares

- CAGR: 7,02% de 2026 a 2034

Cuota de mercado

- Asia Pacífico dominó el mercado de control de emisiones de la aviación con una participación del 16,61% en 2025, impulsada por el rápido crecimiento del tráfico aéreo, la creciente adopción de iniciativas de aviación sostenible y programas gubernamentales que promueven combustibles alternativos y tecnologías de bajas emisiones.

- Por tipo de emisión, las emisiones de Alcance 3 representaron la mayor participación de mercado en 2024, a medida que las aerolíneas y las partes interesadas intensifican sus esfuerzos para abordar las emisiones indirectas en toda la cadena de valor de la aviación para cumplir con los objetivos globales de emisiones netas cero para 2050.

Aspectos destacados clave del país

- Estados Unidos: líder en iniciativas de combustible de aviación sostenible (SAF) con créditos fiscales en virtud de la Ley de Reducción de la Inflación e inversiones significativas en investigación de aeronaves propulsadas por hidrógeno y tecnologías de propulsión eléctrica.

- Francia y Reino Unido: iniciativas del Pacto Verde Europeo y ReFuelEU que impulsan los mandatos del SAF y los marcos de reducción de emisiones; Airbus y Rolls-Royce son actores clave en el avance de aviones híbridos eléctricos y sistemas de reducción de carbono.

- China e India: mercados de aviación de más rápido crecimiento, flotas en expansión y presión regulatoria cada vez mayor para alinearse con los estándares de emisiones de la OACI; programas sólidos respaldados por el gobierno para desarrollar tecnologías de propulsión más limpias.

- Emiratos Árabes Unidos y Medio Oriente: aerolíneas como Emirates y Etihad adoptan programas piloto de biocombustibles y SAF; Modernización de la infraestructura aeroportuaria para apoyar operaciones más ecológicas.

TENDENCIAS DEL MERCADO DE CONTROL DE EMISIONES DE AVIACIÓN

La aparición del combustible de aviación sostenible (SAF) para aeronaves es una tendencia creciente en el mercado

El mercado de control de emisiones de la aviación está experimentando una transformación significativa impulsada por crecientes presiones regulatorias, avances tecnológicos y cambios en las preferencias de los consumidores hacia la sostenibilidad. Una de las estrategias clave para la reducción de emisiones incluye la adopción deCombustibles de aviación sostenibles (SAF), que son cruciales para descarbonizar el sector de la aviación. A pesar de que los SAF representan actualmente menos del 0,1% del consumo total de combustible de aviación, iniciativas como la Ley de Reducción de la Inflación de EE. UU. y el reglamento ReFuelEU de la UE tienen como objetivo aumentar significativamente su uso proporcionando incentivos financieros y marcos regulatorios.

- Por ejemplo, Estados Unidos ha introducido un crédito de 1,75 dólares por galón para la producción de SAF, mientras que la UE exige cuotas mínimas de mezcla de SAF hasta 2050. Sin embargo, persisten los desafíos, ya que las capacidades actuales de producción de SAF son insuficientes para satisfacer la demanda prevista; Las proyecciones sugieren que los proyectos SAF existentes y planificados solo satisfarán entre el 2% y el 4% de las necesidades de combustible para aviones para 2030.

- Asia Pacífico fue testigo de un crecimiento del mercado de control de emisiones de la aviación de 129,9 millones de dólares en 2023 a 137,6 millones de dólares en 2024.

Además de los SAF, las innovaciones en el diseño de aeronaves y la eficiencia de los motores son aspectos críticos de la estrategia de control de emisiones. El mercado está siendo testigo de una mayor inversión en tecnologías de aeronaves eléctricas e híbridas, que prometen reducir la dependencia de los combustibles fósiles tradicionales. Además, la optimización de las operaciones de vuelo medianteInteligencia artificial (IA)y el análisis de big data está surgiendo como una vía importante para reducir el consumo de combustible y las emisiones.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Oportunidades de mercado

Los avances en la tecnología de aeronaves propulsadas por hidrógeno y electricidad presentan importantes oportunidades

Los avances en la tecnología de aeronaves propulsadas por hidrógeno y electricidad están transformando la industria de la aviación y ofrecen importantes oportunidades para reducir las emisiones y mejorar la eficiencia operativa. A continuación se detallan los desarrollos clave:

Tecnología de pilas de combustible: Hidrógenopilas de combustibleproducen electricidad a través de reacciones electroquímicas, emitiendo solo vapor de agua como subproducto. Los avances en las pilas de combustible de alta temperatura reducen el peso y la complejidad del sistema, mejorando la capacidad de carga útil y el alcance.

Almacenamiento de hidrógeno líquido: El hidrógeno líquido ofrece una mayor densidad de energía volumétrica en comparación con el hidrógeno gaseoso, lo que aborda las limitaciones de espacio en los diseños de aeronaves. Los nuevos intercambiadores de calor optimizan el consumo de combustible aprovechando la baja temperatura de almacenamiento del hidrógeno para mejorar la eficiencia del motor.

Aplicaciones en todos los rangos de vuelo: Se están explorando los motores de combustión de hidrógeno para vuelos de larga distancia, mientras que las pilas de combustible son adecuadas para distancias medias.

IMPULSORES DEL MERCADO

Preocupaciones ambientales, presiones regulatorias y avances tecnológicos en la industria de la aviación para estimular la expansión del mercado

El crecimiento del mercado de control de emisiones de la aviación está experimentando un crecimiento significativo impulsado por una combinación de preocupaciones ambientales, presiones regulatorias y avances tecnológicos. Este sector se centra en reducir los contaminantes emitidos pormotores de aviones, que contribuyen en gran medida a las emisiones mundiales de gases de efecto invernadero.

La industria de la aviación está siendo objeto de una inspección cada vez mayor debido a su contribución sustancial a las emisiones globales. En 2022, la aviación representó aproximadamente el 2 % de las emisiones mundiales de CO₂ relacionadas con la energía, y las proyecciones indican que esta cifra podría aumentar significativamente sin intervención. La OACI ha destacado que las emisiones del tráfico aéreo fueron responsables de aproximadamente el 2% del forzamiento radiativo total de las actividades humanas ya en 2023, lo que subraya la necesidad urgente de medidas de control de emisiones. A medida que crece la conciencia sobre el cambio climático, tanto los consumidores como los reguladores exigen prácticas más sostenibles por parte de las aerolíneas.

Los gobiernos de todo el mundo están implementando regulaciones más estrictas destinadas a reducir las emisiones de la aviación. Estos incluyen compromisos bajo acuerdos internacionales, como el Acuerdo de París, que obligan a las naciones a reducir su huella de carbono. El establecimiento de incentivos, como el crédito SAF de 1,75 dólares por galón en EE.UU., pretende incentivar la adopción de combustibles más limpios. Estos marcos regulatorios crean un entorno propicio para la innovación y la inversión en tecnologías de control de emisiones.

Las innovaciones en tecnologías aeroespaciales desempeñan un papel fundamental en el mercado. El desarrollo de combustibles alternativos, como el biocombustible para aviones, el hidrógeno y elamoníaco—tiene como objetivo reemplazar los combustibles para aviones convencionales que contribuyen en gran medida a las emisiones de carbono. Además, los avances en el diseño de aeronaves y los procedimientos operativos están mejorando la eficiencia del combustible y reduciendo las emisiones generales. Por ejemplo, reemplazar aviones más antiguos por modelos más nuevos que utilicen materiales y diseños avanzados puede reducir significativamente las emisiones por vuelo.

RESTRICCIONES DEL MERCADO

Los altos costos de investigación y desarrollo (I+D) y las complejidades regulatorias obstaculizan la expansión del mercado

El desarrollo de tecnologías innovadoras y combustibles alternativos para reducir las emisiones de la aviación requiere una inversión financiera sustancial. Los costos asociados con la I+D incluyen el desarrollo de nuevas tecnologías y procesos de certificación complejos, que pueden ser largos y costosos.

Por ejemplo, los costos incrementales de implementar tecnologías de control de emisiones en motores de aeronaves pueden ser considerables y abarcan tanto costos de producción no recurrentes (como el desarrollo y la producción inicial) como costos de producción recurrentes (relacionados con la fabricación y los materiales). Esta carga financiera puede disuadir la inversión en innovaciones necesarias, ralentizando la transición hacia prácticas de aviación más sostenibles.

El sector de la aviación está fuertemente regulado, con estrictos estándares internacionales establecidos por organizaciones, incluida la OACI. Estas regulaciones suelen ser complejas y requieren una amplia coordinación entre diversas partes interesadas, incluidas aerolíneas, fabricantes y grupos ambientalistas. El proceso de llegar a un consenso sobre las normas de emisiones puede llevar mucho tiempo y provocar retrasos en la implementación de nuevas regulaciones. Además, la naturaleza cambiante de estas regulaciones permite a las empresas adaptar con frecuencia sus estrategias, lo que añade otra capa de complejidad y costo a los esfuerzos de cumplimiento.

ANÁLISIS DE SEGMENTACIÓN

Por operaciones

Avances tecnológicos e iniciativas gubernamentales en propulsión ecológica que impulsan el crecimiento del segmento de operaciones de vuelo

Según las operaciones, el mercado se segmenta en operaciones de vuelo yaeropuertooperaciones.

Se prevé que el segmento de operaciones de vuelo domine el mercado con una participación del 78,16% en 2026 y sea el segmento de más rápido crecimiento durante todo el período previsto. El crecimiento de este segmento se atribuye a los avances tecnológicos y las iniciativas gubernamentales. Se espera que la inversión en investigación y desarrollo de tecnologías de propulsión ecológicas, como el hidrógeno y la propulsión eléctrica, crezca en la próxima década, con el objetivo de mantener operaciones de vuelo sostenibles. Existen acuerdos como el MoU entre Airbus y el gobierno japonés para desarrollar la adopción del hidrógeno en el sector de la aviación, incluida la infraestructura para el uso del hidrógeno en vuelos y operaciones aeroportuarias.

La demanda del segmento de operaciones aeroportuarias en el mercado está impulsada por la necesidad de sostenibilidad, innovación tecnológica y cumplimiento normativo. Sin embargo, para aprovechar estas oportunidades es necesario abordar desafíos como los altos costos y los lentos avances tecnológicos. La integración de tecnologías avanzadas, como la automatización, IoT yanálisis predictivo, ayuda a los aeropuertos a optimizar las operaciones, reducir las emisiones y mejorar la experiencia de los pasajeros.

Por tipo de emisión

La creciente necesidad de cumplir con las emisiones netas cero por parte de la industria de la aviación ha impulsado el crecimiento del segmento de emisiones de alcance 3

Por tipo de emisión, el mercado se segmenta en emisiones de alcance 1, emisiones de alcance 2 y emisiones de alcance 3.

Se espera que el segmento de emisiones de alcance 3 contribuya con la mayor proporción del 64,45% al mercado de control de emisiones de la aviación en 2026. El mercado está impulsado por factores como regulaciones ambientales estrictas, el aumento de los costos del combustible y una preferencia cada vez mayor por opciones de viaje sostenibles. Abordar las emisiones de alcance 3 es fundamental para que la industria de la aviación cumpla con su objetivo de cero emisiones netas para 2050 establecido por la Agencia Internacional de Energía y la Administración Federal de Aviación. Reducir con éxito estas emisiones requiere la cooperación de varias partes interesadas, cada una de las cuales tiene sus propios objetivos y metas climáticas.

- Se espera que el segmento de emisiones de alcance 2 tenga una participación del 18,54% en 2024.

El segmento de emisiones de alcance 1 tuvo la tasa de crecimiento más alta durante el período de pronóstico. Las emisiones de alcance 1 se refieren a las emisiones directas de gases de efecto invernadero de fuentes que pertenecen o están controladas por una organización, como la quema de combustible en la fabricación o en los vehículos de la empresa. En la aviación, la mayoría de las emisiones de alcance 1 provienen de la combustión de combustible para aviones. Las aerolíneas, los aeropuertos y los fabricantes son los principales usuarios finales de este mercado. Existen importantes oportunidades en el desarrollo y la comercialización de combustibles de aviación sostenibles (SAF) y en las innovaciones en tecnología de aeronaves eléctricas e híbridas. La optimización de las operaciones de vuelo utilizando inteligencia artificial y big data podría presentar ventajas significativas en la reducción del consumo de combustible y las emisiones de carbono.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

Aumento de la demanda de vuelos de media y corta distancia para impulsar el crecimiento del segmento de emisiones de CO2

El mercado se ha segmentado en emisiones de CO2 y emisiones no CO2, según el tipo.

En 2026, se proyecta que el segmento de CO2 lidere el mercado con una participación del 78,08% y está experimentando la CAGR más alta durante el período previsto. La creciente demanda de vuelos de media y corta distancia impulsa la demanda de control de emisiones de CO2 en el mercado. Las operaciones de vuelo de fuselaje estrecho de media distancia y las emisiones de fuselaje ancho de larga distancia contribuyen en gran medida a las emisiones globales de la aviación procedentes de vuelos comerciales. Son vitales para la conectividad global y contribuyen significativamente a los ingresos de la industria de la aviación provenientes de vuelos comerciales.

La demanda de abordar las emisiones distintas del CO2 en el mercado está aumentando debido a las crecientes preocupaciones sobre su impacto en el cambio climático. Las emisiones distintas del CO2, incluidos los óxidos de nitrógeno (NOx), el vapor de agua, las partículas y las estelas de vapor, contribuyen sustancialmente al calentamiento global, y algunas estimaciones sugieren que el impacto climático total de la aviación es de dos a cuatro veces mayor que sus emisiones de CO2.

Perspectivas regionales del mercado de emisiones de aviación

El mercado mundial de control de emisiones de la aviación se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo, según la región.

América del norte

Asia Pacific Aviation Emission Control Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó aproximadamente con 392 millones de dólares al mercado global en 2025, lo que representa una participación del 44,64 %, y se espera que alcance los 408,9 millones de dólares en 2026. Se prevé que el mercado norteamericano mantenga una fuerte presencia debido a las estrictas regulaciones ambientales y la adopción de tecnologías avanzadas de control de emisiones. Estados Unidos es un contribuyente importante, con importantes inversiones en sostenibilidad. combustibles de aviacióny tecnologías de reducción de emisiones en todo el país. Se prevé que el mercado estadounidense alcance los 347,9 millones de dólares en 2026.

Europa

En 2025, el mercado europeo alcanzó los 186,7 millones de dólares, lo que representa el 21,26 % de la demanda mundial, y se prevé que crezca hasta los 194,5 millones de dólares en 2026. Europa es una región líder en el mercado de control de emisiones de la aviación, con países como Alemania, Francia y el Reino Unido encabezando iniciativas para la reducción de emisiones. El Pacto Verde de la Unión Europea y otras regulaciones están presionando para lograr reducciones sustanciales en las emisiones de la aviación, lo que contribuye al crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 68,7 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 48 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico es la de más rápido crecimiento en el mercado con mayor CAGR, impulsada por la creciente demanda de viajes aéreos y las iniciativas gubernamentales dirigidas a la sostenibilidad. Países como China, India y Japón se están centrando en mejorar su infraestructura de aviación con tecnologías más limpias. La región de Asia Pacífico capturó el 16,61% del mercado mundial en 2025, generó 145,9 millones de dólares en ingresos y se prevé que alcance los 153,6 millones de dólares en 2026. Se prevé que el mercado de Japón alcance los 45 millones de dólares en 2026, el mercado de China alcance los 42 millones de dólares en 2026 y el mercado de la India alcance los 45,4 millones de dólares en 2026. 2026.

resto del mundo

En 2025, el Resto del Mundo representó 153,6 millones de dólares, lo que representa el 17,49% del mercado mundial, y se prevé que crezca a 160,9 millones de dólares en 2026. En la región del Resto del mundo, la región de Medio Oriente y África tiene un mercado emergente para el control de emisiones de la aviación, con inversiones en la modernización de las instalaciones aeroportuarias y mejoras de la flota para cumplir con los estándares internacionales. Los países, incluidos los Emiratos Árabes Unidos, están tomando medidas proactivas para reducir las emisiones de la aviación. América Latina está reconociendo gradualmente la importancia del control de emisiones en la aviación, y Brasil y México lideran esfuerzos para implementar tecnologías y prácticas más limpias en sus sectores de aviación.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Destacados actores del mercado apuntan a adoptar combustibles alternativos para reducir las emisiones de efecto invernadero

El mercado de control de emisiones de la aviación incluye fabricantes de aeronaves, fabricantes de subsistemas y operadores de aerolíneas. Los actores clave incluyen Airbus SE, Embraer S.A., General Electric Company y otros. Estas empresas están desarrollando perfiles y tecnologías innovadores destinados a reducir las emisiones de gases de efecto invernadero de las aeronaves y actividades relacionadas, incluida la adopción de combustibles alternativos y mejoras en el diseño de las aeronaves y la eficiencia de los motores. La mayoría de estos participantes participan en asociaciones y colaboraciones entre otras industrias para distribuir los costos de investigación y acelerar los avances tecnológicos.

LISTA DE EMPRESAS CLAVE DE CONTROL DE EMISIONES DE AVIACIÓN PERFILADAS

- Rolls-Royce PLC (Reino Unido)

- Pratt & Whitney (RTX Corporation) (EE.UU.)

- Safran S.A.(Francia)

- Airbus SE(Francia)

- Textron Aviation Inc. (EE. UU.)

- British Airways (Reino Unido)

- Embraer S.A (Brasil)

- General Electric Company (GE Aerospace) (EE.UU.)

- Corporación Aeroespacial Gulfstream (EE. UU.)

- Air Canadá (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2024 –DHL Express y DHL Global Forwarding están avanzando en sus objetivos de sostenibilidad a través de la renovación de un contrato con IAG Cargo, la división de manipulación de carga de International Airlines Group (IAG), para utilizar 60 millones de litros adicionales de combustible de aviación sostenible (SAF) en nombre de DHL. El nuevo contrato cubre las emisiones de 2024 y 2025 y supondrá una reducción de las emisiones de gases de efecto invernadero de aproximadamente 165.000 toneladas métricas de CO2e.

- Octubre 2024 –California ha logrado un acuerdo innovador con las principales aerolíneas de pasajeros y carga del país para acelerar significativamente la adopción de combustible de aviación sostenible para los vuelos que operan dentro del estado. En una declaración emitida por la Junta de Recursos del Aire de California (CARB) y Airlines for America (A4A), un grupo comercial de la industria que representa a casi diez aerolíneas importantes, se comprometió a aumentar el suministro de combustible de aviación sostenible (SAF) en California a 200 millones de galones para 2035, lo que representaría aproximadamente el 40% de la demanda de viajes dentro del estado, un aumento de más de diez veces con respecto a los niveles actuales.

- Septiembre 2024 –TotalEnergies y Air France-KLM han llegado a un acuerdo para que TotalEnergies entregue hasta 1,5 millones de toneladas de combustible de aviación (SAF) más sostenible a las aerolíneas del Grupo Air France-KLM durante los próximos 10 años hasta 2035. Este contrato representa uno de los mayores acuerdos de compra de SAF realizados por Air France-KLM hasta el momento. Tanto en 2022 como en 2023, Air France-KLM fue el principal consumidor de SAF a nivel mundial, representando el 17% y el 16% de la producción mundial, respectivamente.

- julio 2024–HIF Global ha anunciado la firma de un Memorando de Entendimiento con Airbus para promover el avance mundial de los e-combustibles para la aviación ("e-Sustainable Aviation Fuel" o "e-SAF") a través delmetanola la ruta del combustible para aviones ("MTJ"). El MoU establece una estructura para negociar acuerdos finales relacionados con cuatro líneas de trabajo esenciales: técnica, desarrollo de proyectos, comercial y promoción.

- febrero 2024 –Airbus y TotalEnergies han establecido una alianza estratégica para abordar los desafíos de descarbonizar la aviación a través de combustible de aviación sostenible. Alineada con el objetivo de alcanzar la neutralidad neta de carbono en la aviación para 2050, esta colaboración busca ayudar a disminuir las emisiones de CO2 del sector, donde los combustibles de aviación sostenibles (SAF) son esenciales. El SAF proporcionado por TotalEnergies puede reducir las emisiones de CO2 hasta en un 90 % durante su ciclo de vida en comparación con los combustibles fósiles equivalentes.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis de mercado en profundidad, que se centra en tecnologías destinadas a reducir las emisiones de gases de efecto invernadero de las actividades de la aviación, impulsadas por las crecientes regulaciones ambientales y la demanda de opciones de viaje sostenibles. Las oportunidades clave residen en el desarrollo de combustibles de aviación sostenibles (SAF) y las innovaciones en aviones eléctricos. Sin embargo, los desafíos incluyen altos costos de I+D y obstáculos regulatorios que pueden impedir el progreso.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,02 % de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por operaciones

|

|

Por tipo de emisión

|

|

|

Por tipo

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado fue de 878,2 millones de dólares en 2025 y se prevé que alcance los 1579,7667 millones de dólares en 2034.

Con una tasa compuesta anual del 7,02%, el mercado exhibirá un crecimiento constante durante el período previsto.

Durante el período previsto, el segmento de operaciones de vuelo probablemente será el segmento de más rápido crecimiento en este mercado.

América del Norte dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados