Informe de análisis de tendencias, participación y tamaño del mercado de inversores formadores de red, por tipo (microinversor, inversor de cadena e inversor central), por potencia nominal (menos de 10 KW, 10 - 50 KW, 50 - 100 KW y más de 100 KW), por aplicación (planta solar fotovoltaica, planta de energía eólica y sistema de almacenamiento de energía) y pronóstico regional, 2026-2034

¿TAMAÑO DE MERCADO ACTUAL Y PROYECTADO DE LA INDUSTRIA DE INVERSORES FORMADORES DE RED?

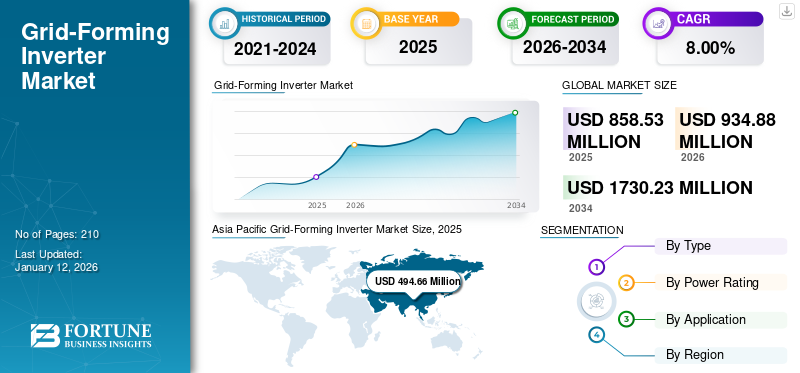

El tamaño del mercado mundial de inversores formadores de red se valoró en 858,53 millones de dólares en 2025 y se prevé que crezca de 934,88 millones de dólares en 2026 a 1.730,23 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,00% durante el período previsto. Asia Pacífico dominó el mercado de inversores formadores de red con una cuota de mercado del 57,62% en 2025.

Un inversor formador de red es un dispositivo electrónico de potencia que establece y mantiene de forma autónoma parámetros de red como tensión y frecuencia, imitando el comportamiento de los generadores síncronos tradicionales. Desempeña un papel crucial en la integración de fuentes de energía renovables como la solar y la eólica en la red, garantizando la estabilidad durante las fluctuaciones y permitiendo la creación de microgramos resilientes. Los inversores de red pueden ajustar la potencia y el voltaje de salida según las condiciones de la red y coordinarse con otras fuentes para equilibrar la oferta y la demanda. El impulso global hacia tecnologías de fuentes de energía renovables que puedan integrar eficazmente estas fuentes variables en la red manteniendo la estabilidad. Además, la creciente aparición de fenómenos meteorológicos extremos y la importancia de la resiliencia de la red han impulsado la demanda de GFI. Estos inversores permiten la creación de resistentesmicrorredescapaz de aislarse de la red principal durante emergencias, asegurando el suministro continuo de energía a la infraestructura crítica.

El impacto global de COVID-19 en el crecimiento del mercado fue moderado, ya que obstaculizó el consumo en el crecimiento de muchas industrias de uso final debido a la interrupción de la cadena de suministro de servicios y tecnología y los obstáculos en las actividades debido a las normas de distanciamiento social. Además, China y la India se encuentran entre los países importantes que fabrican e implementan tecnología de inversores de formación de red. Estos países han sufrido varios cierres a nivel regional y nacional de operaciones residenciales, comerciales e industriales para contener la propagación de esta infección viral, lo que provocó una caída en la demanda de participación de mercado de inversores formadores de red.

Descargar muestra gratuita para conocer más sobre este informe.

¿CUÁLES SON LAS ÚLTIMAS TENDENCIAS QUE FORMAN EL MERCADO DE INVERSORES QUE FORMAN RED?

El desarrollo de tecnologías innovadoras con apoyo gubernamental crea oportunidades comerciales

Los avances en la electrónica de potencia y los algoritmos de control han mejorado significativamente el rendimiento y la eficiencia de los inversores formadores de red. Estas innovaciones tecnológicas han mejorado su capacidad para establecer y mantener de forma autónoma los parámetros de la red, lo que las hace esenciales para integrar fuentes de energía renovables en la red. A medida que la adopción de energía renovable continúa aumentando a nivel mundial, se espera que la demanda de inversores formadores de red aumente proporcionalmente.

El apoyo gubernamental en forma de regulaciones, incentivos y financiación ha desempeñado un papel crucial en la promoción del crecimiento del mercado de inversores formadores de red. Por ejemplo, muchos países han implementadoenergía renovableobjetivos y políticas para reducir las emisiones de gases de efecto invernadero y combatir el cambio climático. Los gobiernos ofrecen incentivos como créditos fiscales, subsidios y tarifas de alimentación para fomentar la adopción de tecnologías de energía renovable. Además, las subvenciones y la financiación de investigación y desarrollo respaldan proyectos innovadores destinados a mejorar la tecnología y el rendimiento de GFI. Los mandatos del Renewable Portfolio Standard (RPS) requieren que las empresas de servicios públicos produzcan o adquieran un cierto porcentaje de su electricidad a partir de fuentes renovables. Estos mandatos crean una demanda en el mercado de tecnologías de energía renovable como el inversor formador de red a medida que las empresas de servicios públicos buscan cumplir con los requisitos regulatorios.

Descargar muestra gratuita para conocer más sobre este informe.

¿Cuáles son los factores clave que impulsan el crecimiento del mercado de inversores formadores de red?

Adopción e inversión en energía renovable para aumentar el inversor formador de red para impulsar el crecimiento del mercado

Las fuentes de energía renovables, como la solar y la eólica, están ganando importancia a nivel mundial debido a su sostenibilidad ambiental y sus costos decrecientes. Los gobiernos, corporaciones e individuos invierten cada vez más en proyectos de energía renovable para mitigar el cambio climático y reducir la dependencia de los combustibles fósiles. Este aumento de la inversión ha llevado a un aumento sustancial de la capacidad de energía renovable a nivel mundial. Por ejemplo, la política REPowerEU de la Comisión Europea tiene como objetivo aumentar la energía eólica yenergía solardesarrollo, generando un aumento en las inversiones en energía renovable de alrededor de USD 210 mil millones para 2027. Este aumento de la inversión impulsará la demanda de inversores formadores de red, esenciales para integrar la energía renovable en la red de manera eficiente. Además, el enfoque de la política en mejorar la eficiencia energética y acelerar el despliegue de energía renovable impulsará aún más la demanda de inversores formadores de red en los sectores residencial, comercial e industrial.

A medida que las instalaciones de energía renovable continúan prosperando, existe una creciente necesidad de tecnologías avanzadas para integrar estas fuentes de energía intermitentes en la red de manera efectiva. Los inversores formadores de red desempeñan un papel fundamental en este proceso de integración al convertir la energía de CC generada por fuentes renovables en energía de CA compatible con la red. A diferencia de los inversores tradicionales que siguen la red, que dependen de condiciones estables de la red para funcionar, los inversores formadores de red pueden establecer y mantener la estabilidad de la red de forma autónoma, lo que los hace vitales en los sistemas de energía renovable. Además, los avances en las tecnologías de almacenamiento de energía, como las baterías, complementan los inversores que forman la red al permitir el almacenamiento del exceso de energía renovable para su uso posterior, lo que mejora aún más la estabilidad y la resiliencia de la red.

Marcos regulatorios que promueven la modernización de la red y el creciente interés en los sistemas energéticos descentralizados para impulsar el crecimiento del mercado

Las inversiones gubernamentales en infraestructura de redes inteligentes sirven como sustancia para la modernización de la red, con el objetivo de mejorar la eficiencia, confiabilidad y resiliencia de las redes eléctricas. Las redes inteligentes integran tecnologías avanzadas de comunicación, control y automatización para optimizar la gestión de la energía y facilitar la integración perfecta de fuentes de energía renovables, generación distribuida y sistemas de almacenamiento de energía. A medida que los gobiernos de todo el mundo dan prioridad a la transición hacia sistemas energéticos más limpios y sostenibles, las inversiones en iniciativas de redes inteligentes han ganado fuerza. El Laboratorio Nacional de Energía Renovable (NREL) descubrió que con el ambicioso objetivo de reducir las emisiones de dióxido de carbono a la red para 2035, la energía eólica y solar podría proporcionar hasta el 80% de la producción con una red eléctrica 100% limpia. A medida que se introducen más recursos basados en inversiones, la red debe adaptarse a nuevos tipos de tecnologías energéticas.

El creciente interés en los sistemas de energía descentralizados fortalece aún más la demanda de inversores formadores de red, ya que estos dispositivos permiten la integración y el control perfectos de los recursos energéticos distribuidos dentro de la red. Los sistemas de energía descentralizados permiten a los consumidores generar, almacenar y gestionar su electricidad localmente, reduciendo la dependencia de la generación de energía centralizada y mejorando la independencia energética. El DOE financia investigación e innovación para respaldar la integración de inversores de tipo red en redes eléctricas complejas y en constante crecimiento. Por ejemplo, el DOE otorgó al NREL alrededor de USD 3 millones para crear y validar modelos de red avanzados que puedan simular el despacho y la respuesta dinámica de recursos basados en inversiones. NREL descubrió que aplicar ajustes en la forma de la red en múltiples inversores podría ayudar a estabilizar un sistema de energía 100% renovable en Maui.

¿CUÁLES SON LOS DESAFÍOS CLAVE QUE LIMITAN EL CRECIMIENTO DEL MERCADO DE INVERSORES QUE FORMAN RED?

Disponibilidad de un inversor alternativo tradicional que sigue la red y que obstaculiza el crecimiento del mercado

Los inversores tradicionales que siguen la red se han utilizado ampliamente para integrar fuentes de energía renovables en la red. Estos inversores funcionan sincronizando su salida con el voltaje y la frecuencia de la red, ajustando su generación de energía según las condiciones de la red. Si bien son efectivos en muchos escenarios, los inversores tradicionales tienen limitaciones, particularmente para mantener la estabilidad de la red durante períodos de alta penetración de energía renovable o en sistemas de microrredes aislados.

En comparación con un inversor en forma de red, los inversores que siguen la red son más fáciles y económicos de implementar. Esto puede lograr una respuesta de gestión de energía más rápida y evitar algunos de los desafíos técnicos y obstáculos regulatorios que enfrentan los inversores de red, como la sincronización, la protección, la coordinación y los estándares.

Sin embargo, los avances en la tecnología de inversores que siguen la red han mejorado el rendimiento y las capacidades, lo que ha disminuido la distinción entre los inversores tradicionales y los que forman la red. Los inversores modernos que siguen la red equipados con algoritmos de control avanzados y protocolos de comunicación pueden proporcionar algunas funcionalidades de formación de red, como soporte de energía reactiva y regulación de voltaje, aunque de forma limitada, lo que obstaculiza el crecimiento del mercado de inversores de formación de red.

Panorama de segmentación del mercado de inversores formadores de red

Análisis por tipo

String-inverter domina el mercado porque es la tecnología más avanzada y altamente eficiente

Según el tipo, el mercado se segmenta en microinversor, inversor de cadena e inversor central.

Se prevé que el segmento de inversores de cadena domine el mercado con una participación del 65,59 % en 2026. El mercado, ya que es uno de los tipos de inversores más avanzados y con tecnologías altamente eficientes. Los inversores de cadena son los preferidos debido a su escalabilidad, rentabilidad y facilidad de instalación. Se utilizan comúnmente en sistemas solares fotovoltaicos (PV) donde múltiplespaneles solaresestán conectados en serie (o cadenas), lo que permite flexibilidad en el diseño e instalación del sistema. Además, los inversores de cadena ofrecen alta eficiencia y confiabilidad, lo que los hace adecuados para diversas aplicaciones de formación de redes, incluidas instalaciones solares residenciales, comerciales y de servicios públicos. Además, los avances en la tecnología de inversores de cadena han dado lugar a un mejor rendimiento, capacidades de integración de la red y compatibilidad con los estándares de red emergentes, lo que solidifica aún más su dominio en el mercado.

Los inversores centrales se asocian más comúnmente con instalaciones solares fotovoltaicas (PV) a escala de servicios públicos, donde convierten la energía de CC generada por múltiples paneles solares en energía de CA para la conexión a la red. Sin embargo, los inversores centrales normalmente funcionan en modo de seguimiento de red, ya que sincronizan su salida con el voltaje y la frecuencia de la red en lugar de establecer de forma autónoma parámetros de red como el inversor formador de red.

[betpAWA]

Por análisis de potencia

Menos de 10 KW domina el mercado debido a su creciente demanda en aplicaciones residenciales y comerciales

Según la potencia nominal, el mercado se segmenta en menos de 10 KW, de 10 a 50 KW, de 50 a 100 KW y de más de 100 KW.

Se espera que el segmento de menos de 10 KW lidere el mercado, contribuyendo con el 37,93 % a nivel mundial en 2026. Los inversores con una potencia de salida inferior a 10 kW son adecuados para su uso en áreas residenciales y comerciales. La instalación de sistemas fotovoltaicos en el sector residencial está creciendo significativamente a nivel mundial. Además de los inversores domésticos, también los inversores string, los microinversores y los inversores para vehículos tienen una tensión de salida inferior a 10 KW.

10 - 50 KW ocupa la segunda cuota de mercado mundial después de menos de 10 KW. Con una amplia gama de aplicaciones, incluidos proyectos residenciales, comerciales y industriales de pequeña escala, donde la demanda de energía cae dentro de este rango de potencia, las instalaciones en este rango de potencia a menudo representan sistemas solares fotovoltaicos de tamaño mediano o microrredes, que son cada vez más populares para la generación de energía descentralizada y la resiliencia de la red.

Por análisis de aplicaciones

Las plantas solares fotovoltaicas tienen una participación dominante debido a la alta penetración y desarrollo de las energías renovables

Según el usuario final, el mercado se segmenta en plantas solares fotovoltaicas, plantas de energía eólica y sistemas de almacenamiento de energía.

El segmento de plantas solares fotovoltaicas representará el 70,20% de la cuota de mercado en 2026. El mercado está impulsado por las preocupaciones medioambientales y la necesidad de hacer la transición a fuentes de energía más limpias. La tecnología solar fotovoltaica se ha convertido en pionera en esta transición debido a su abundante disponibilidad, escalabilidad y costos decrecientes. Los continuos avances en la tecnología solar fotovoltaica, incluidas mejoras en la eficiencia y la durabilidad, han hecho que las plantas solares fotovoltaicas sean cada vez más competitivas en comparación con las fuentes de energía convencionales.

El segmento de plantas de energía eólica es el segundo segmento más dominante después de la planta solar fotovoltaica debido a las políticas gubernamentales de apoyo, incentivos y subsidios que han fomentado el desarrollo de proyectos renovables, impulsando aún más su participación de mercado. La energía solar y la energía eólica también ofrecen ventajas como un rápido despliegue, bajos costos operativos y un impacto ambiental mínimo, lo que las convierte en la opción preferida para la generación de energía.

¿CUÁLES SON LA DINÁMICA DEL MERCADO Y LAS PERSPECTIVAS DE CRECIMIENTO POR REGIÓN?

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Grid-Forming Inverter Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en Asia Pacífico alcanzó los 494,66 millones de dólares en 2025, lo que representa el 57,62% de los ingresos totales del mercado, y se prevé que alcance los 542,56 millones de dólares en 2026. Países como China, India, Japón y Corea del Sur han realizado importantes inversiones en infraestructura de energía renovable, incluidos proyectos de energía solar y eólica. Se prevé que el mercado de Japón alcance los 54,2 millones de dólares para 2026, el mercado de China alcance los 327,83 millones de dólares para 2026 y el mercado de la India alcance los 71,18 millones de dólares para 2026. Como resultado, hay un creciente enfoque en aumentar la confiabilidad, estabilidad y resiliencia de la red, impulsando la adopción de inversores formadores de red para respaldar la integración de fuentes de energía renovables y mejorar el rendimiento de la red. Se prevé que el mercado estadounidense de inversores formadores de red experimente un crecimiento significativo, alcanzando un valor estimado de 301,67 millones de dólares en 2032.América del norte

El mercado de América del Norte estaba valorado en 190,02 millones de dólares en 2025, capturando el 22,13% de los ingresos globales, y se estima que alcanzará los 205,52 millones de dólares en 2026. La cantidad de electricidad regional de América del Norte generada por energía solar y eólica ha aumentado dramáticamente durante la última década. La electricidad estadounidense ahora proviene de fuentes renovables. El inversor formador de red probablemente desempeñará un papel importante a la hora de llevar la energía de forma segura a la red eléctrica. El Departamento de Energía de EE.UU. está proporcionando 25 millones de dólares de financiación para incorporar más inversores con forma de red al sistema eléctrico estadounidense. La alianza, conocida como UNIFI, es la Interoperabilidad Universal de Inversores en forma de red, con continuas abolladuras en el mercado de inversión para crecer. Se prevé que el mercado estadounidense alcance los 180,33 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 14,32 % del mercado mundial, alcanzando una valoración de 122,97 millones de dólares, y se prevé que crezca hasta los 132,48 millones de dólares en 2026. Esto incluye el despliegue de proyectos de energía solar, eólica y de almacenamiento de energía en varios países. Alemania, líder en la adopción de energías renovables, ha implementado ambiciosos objetivos de energía renovable, impulsando el despliegue de inversores formadores de red para integrar proyectos solares y eólicos a gran escala en la red. El Reino Unido también está invirtiendo en cinco nuevos proyectos, incluida una central eléctrica de 300 megavatios en Escocia que se completará en 2024. Se prevé que el mercado del Reino Unido alcance los 23,25 millones de dólares en 2026, mientras que el mercado alemán alcance los 31,48 millones de dólares en 2026.

América Latina y Medio Oriente y África

Los mercados de América Latina y Medio Oriente y África están liderando principalmente debido a la inversión constante en redes inteligentes y tecnología renovable. América Latina mantuvo una fuerte presencia en el mercado global, alcanzando USD 19,99 millones en 2025, representando el 3,60% de participación, y se espera que alcance USD 21,25 millones en 2026. En 2025, el mercado de Medio Oriente y África se situó en USD 30,9 millones, lo que representa el 2,33% de la demanda global, y se proyecta que crezca a USD 33,07 millones en 2026.

PAISAJE COMPETITIVO

Actores del mercado que se centran en ampliar sus líneas de productos y utilizar su canal en la industria

El mercado mundial de inversores formadores de red está muy fragmentado, con actores regionales grandes y algunos de mediana escala que ofrecen una amplia gama de productos a nivel local y nacional a lo largo de la cadena de valor. Numerosas empresas operan activamente en diferentes países para satisfacer las demandas específicas de los clientes.

Se espera que SMA Solar Technology represente una importante cuota de mercado gracias a su amplia cartera de productos, su fuerte valor de marca y su continuo desarrollo de nuevos proyectos y tecnologías. Además, la empresa también se centra en mejorar sus canales de ventas, distribución y marketing a través de asociaciones con diferentes asociados locales para fortalecer el alcance de sus productos en todo el mundo.

Lista de empresas clave perfiladas:

- Tecnología solar SMA(Alemania)

- General Electric (EE.UU.)

- Huawei Technologies Co., Ltd. (China)

- Gamesa Eléctrica (España)

- Sun Garner (India)

- Corporación Toshiba (Japón)

- AGL Energía(Australia)

- KACO nueva energía GmbH(Alemania)

- Sungrow (China)

- Portland General Electric (Estados Unidos)

DESARROLLOS RECIENTES EN EL MERCADO DE INVERSORES CONFORMADORES DE RED::

- diciembre 2023 –AGL ha iniciado la construcción de una gran central de 50 MW/100 MWhSistema de almacenamiento de energía de batería (BESS)instalación con un inversor de formación de red avanzado en 74-76 Pinnacles Place, Broken Hill. El proyecto respaldará el suministro eléctrico confiable de Broken Hill en caso de fallas en la línea y brindará un soporte de red eficaz a la región. El proyecto también proporciona capacidad de almacenamiento y compresión para el Mercado Nacional de Energía (NEM) y servicios adicionales para respaldar la estabilidad de la red.

- julio 2023 –Gamesa presenta un nuevo inversor central con capacidad de formación de red. Según Gamesa, su última versión híbrida del inversor Proteus es compatible con sistemas de baterías a gran escala y es capaz de funcionar tanto en modo de seguimiento de red como de formación de red. Este producto ofrece escalabilidad y puede ofrecer hasta 5,6 MVA de potencia de descarga de batería a 40 C y un voltaje de 1300 V, con un impresionante índice de eficiencia del 99 %.

- marzo 2023 –KACO New Energy GmbH, Infineon Technologies AG y el Instituto Fraunhofer para Sistemas de Energía Solar ISE han colaborado en el proyecto Stabil para examinar los posibles factores de estrés que se espera afecten a un inversor fotovoltaico formador de red dentro de la futura red eléctrica. El objetivo es traducir estos conocimientos en un diseño de hardware mejorado y resistente para el próximo desarrollo de inversores fotovoltaicos formadores de red.

- Mayo 2023 –Portland General Electric ha demostrado su inversor formador de red en la Instalación de Energía Renovable de Wheatridge en Oregón, convirtiéndose en el primer centro energético de América del Norte en integrar sistemas eólicos, solares y de almacenamiento de energía en una sola ubicación.

- Agosto 2022 –Toshiba desarrolló un inversor formador de red para implementarlo en entornos de microrredes. El inversor se sometió a pruebas en un entorno de microrred simulado caracterizado por una frecuencia de red de 50 Hz, una tasa de penetración de energía renovable del 40 % y la integración de cincobateríaunidades, cada una con una potencia nominal de 20 kW/14,9 kWh. Además, el sistema está compuesto por un generador síncrono diésel con capacidad de 125 kVA, junto con dos bancos de carga que permiten ajustes en la carga de energía.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

[MiDSrWh3yP]

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2025 |

|

Índice de crecimiento |

CAGR del 8,00% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, por potencia nominal, por aplicación y por región |

|

Segmentación |

Por tipo

|

|

Por potencia nominal

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 858,53 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 8,00% durante el período previsto.

El segmento de inversores de cadena lidera el mercado debido al desarrollo de inversores formadores de red a nivel mundial.

El tamaño del mercado de Asia Pacífico se situó en 494,66 millones de dólares en 2025.

Adopción e inversión en energías renovables y marcos regulatorios que promuevan la modernización de la red y el creciente interés en los sistemas energéticos descentralizados.

Algunos de los principales actores del mercado son SMA Solar Technology, General Electric y Games Electric.

Se espera que el tamaño del mercado mundial alcance los 1.730,23 millones en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados