Tamaño del mercado de tuberías de HDPE, participación y análisis de la industria, por grado (PE 100, PE 80 y PE 63), por industria de uso final (servicios públicos/municipales, agricultura, petróleo y gas, industrial, construcción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

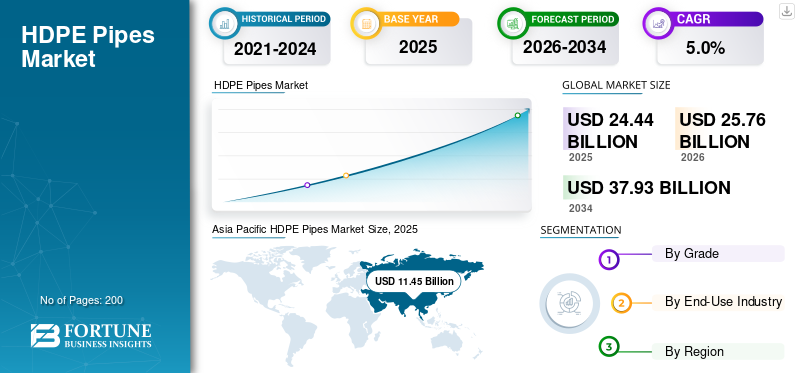

El tamaño del mercado mundial de tuberías de HDPE se valoró en 24,44 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 25,76 mil millones de dólares en 2026 a 37,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,0% durante el período previsto. Asia Pacífico dominó el mercado mundial de tuberías de HDPE con una cuota de mercado del 46,84% en 2025.

Las tuberías de HDPE son tuberías de plástico hechas de polietileno de alta densidad, un polímero resistente y flexible que se utiliza para transportar agua, aguas residuales, gas y fluidos industriales. Se valoran porque son livianos, resisten la corrosión y muchos productos químicos, y pueden resistir mejor el movimiento del suelo que muchos materiales de tuberías rígidas. Alta densidadpolietilenoLas tuberías se utilizan ampliamente en redes municipales de suministro de agua, drenaje y alcantarillado, sistemas de riego, distribución de gas y tuberías industriales, donde son importantes una larga vida útil y un bajo mantenimiento. El crecimiento también se ve alentado por el cambio hacia soluciones de tuberías duraderas y resistentes a fugas y la necesidad de reducir las pérdidas de agua mediante un mejor rendimiento de la red.

El mercado está liderado en gran medida por un conjunto relativamente pequeño de productores bien establecidos con una sólida escala de fabricación y una larga experiencia operativa. Actores clave como JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics y Supreme compiten a través de una producción de alta capacidad, operaciones eficientes y confiabilidad constante del suministro para atender grandes proyectos de infraestructura y servicios públicos.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE TUBERÍAS DE HDPE

- Tamaño del mercado en 2025: 24,44 mil millones de dólares

- Tamaño del mercado en 2026: 25,76 mil millones de dólares

- Tamaño del mercado previsto para 2034: 37.930 millones de dólares

- CAGR: 5,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado mundial de tuberías de HDPE con una cuota de mercado del 46,84% en 2025.

- Se espera que el segmento PE 80 crezca a una tasa compuesta anual del 4,3% durante el período previsto.

- Se espera que el segmento agrícola crezca a una tasa compuesta anual del 4,3% durante el período previsto.

América del norte

América del Norte sigue siendo un mercado regional importante para las tuberías de HDPE, valorado en 4.560 millones de dólares en 2025.

Europa

Se prevé que la región de Europa registre un crecimiento moderado en el mercado, valorado en 5.400 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico ocupó la posición dominante en el mercado global en 2025, valorada en 11.450 millones de dólares, y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 12.100 millones de dólares.

A NOSOTROS.

El mercado estadounidense en 2025 estaba valorado en 3.800 millones de dólares, lo que representa el 83,3% de los ingresos regionales.

Japón

El consumo está respaldado por una sólida base de infraestructura municipal, altos estándares de confiabilidad de los servicios públicos y una inversión constante en el reemplazo y rehabilitación de tuberías.

Leer más

TENDENCIAS DEL MERCADO DE TUBOS DE HDPE

El creciente cambio hacia sistemas de tuberías resistentes a fugas y de larga duración será una nueva tendencia del mercado

Una tendencia notable en el mercado es la creciente preferencia por soluciones de tuberías de larga duración y resistentes a fugas en redes municipales y de servicios públicos. Los propietarios de proyectos están poniendo mayor énfasis en costos de mantenimiento más bajos y sostenibles y en mejorar la confiabilidad de la red durante toda la vida útil del gasoducto. Esto respalda una mayor adopción de tuberías de HDPE, ya que son resistentes a la corrosión y pueden ofrecer una sólida integridad de las juntas cuando se instalan correctamente. Como resultado, los proveedores y contratistas se están centrando más en la consistencia de la calidad, el rendimiento de la instalación y las prácticas estandarizadas que mejoran la confiabilidad de las tuberías a largo plazo.

- Según un estudio de la Asociación Internacional del Agua (IWA), el agua no facturada a nivel mundial se estima en 126 mil millones de m³ por año, lo que pone de relieve la gran escala de pérdidas de agua que está empujando a las empresas de servicios públicos hacia redes de tuberías de larga duración y que reducen las fugas, incluido el HDPE.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de las redes de infraestructura y servicios públicos impulsa la demanda de tuberías de HDPE

La demanda de tuberías de HDPE está fuertemente impulsada por la inversión en curso en sistemas de suministro de agua, alcantarillado y drenaje, así como en redes de distribución de gas. Las tuberías de polietileno de alta densidad se utilizan ampliamente en estas aplicaciones porque son livianas, resistentes a la corrosión y ofrecen una larga vida útil, lo que ayuda a reducir las necesidades de mantenimiento y reemplazo. A medida que las ciudades se expanden y los gobiernos se centran en mejorar las tuberías antiguas, aumenta la adopción de HDPE tanto para proyectos de nueva instalación como de reemplazo. El crecimiento de la agricultura también respalda la demanda, ya que las tuberías de polietileno de alta densidad se utilizan comúnmente en sistemas de riego que requieren un rendimiento duradero y resistente a fugas.

- Según el séptimo informe de la EPA de EE.UU.Agua potableEn el marco de la Encuesta y Evaluación de Necesidades de Infraestructura (DWINSA), los sistemas de agua potable tienen un estimado de USD 629,1 mil millones en necesidades de infraestructura elegibles para el DWSRF para 2021-2040, lo que respalda la demanda sostenida de reemplazo de tuberías y expansión de redes, incluido el HDPE.

RESTRICCIONES DEL MERCADO

La dependencia del gasto en construcción y los retrasos en los proyectos limita el crecimiento del mercado

El mercado se enfrenta a restricciones debido a su alta dependencia de la actividad de construcción y al calendario de los grandes proyectos de infraestructura. La demanda está estrechamente vinculada a los presupuestos municipales, los ciclos de licitaciones públicas y el gasto privado en construcción, por lo que los retrasos en las aprobaciones, la financiación o la ejecución de proyectos pueden ralentizar rápidamente el ritmo de las compras de tuberías. En muchas regiones, las mejoras del agua y el drenaje tardan más de lo planeado debido a los permisos, los problemas de acceso a la tierra y la coordinación con otras empresas de servicios públicos, lo que empuja la demanda hacia afuera en lugar de eliminarla.

- Según la OCDE, los períodos de permisos y aprobación de proyectos de infraestructura pueden fácilmente alcanzar o exceder los 10 años, retrasando el inicio de proyectos de construcción y servicios públicos y desplazando la demanda a corto plazo de tuberías de polietileno de alta densidad.

OPORTUNIDADES DE MERCADO

Acelerar las inversiones en gestión del agua y riego crea nuevas oportunidades

Existen fuertes oportunidades de crecimiento en el mercado de tuberías de HDPE a medida que los países aumentan la inversión en seguridad hídrica, eficiencia del riego e infraestructura resistente al clima. Las tuberías de polietileno de alta densidad son muy adecuadas para transferencia de agua a gran escala, líneas de distribución rurales y urbanas y sistemas de riego modernos, ya que son resistentes a la corrosión, flexibles y más fáciles de instalar en terrenos difíciles. A medida que la agricultura avanza hacia el goteo y el microriego para reducir las pérdidas de agua, aumenta la demanda de líneas laterales y redes de distribución confiables de HDPE.

- Según la FAO, más del 60% de las tierras de cultivo irrigadas en todo el mundo se encuentran bajo un alto estrés hídrico, lo que fortalece el impulso para una infraestructura de riego y suministro de agua más eficiente, donde se utilizan ampliamente tuberías de polietileno de alta densidad.

DESAFÍOS DEL MERCADO

La volatilidad de los precios de las materias primas crea desafíos en el mercado

Los fabricantes de tuberías de HDPE enfrentan desafíos persistentes debido a la volatilidad de los precios de la resina de polietileno (PE), ya que los costos de las tuberías están directamente relacionados con los precios de los insumos de PE. Como resultado, las fluctuaciones en los mercados de materias primas de petróleo y gas y las condiciones cambiantes del suministro de resina pueden traducirse rápidamente en precios inestables de las tuberías y presión sobre los márgenes en toda la cadena de valor.

- Según la Administración de Información Energética (EIA) de EE. UU., el polietileno se produce a partir de materias primas basadas en petróleo y gas, como el etano, los cambios de precios en las condiciones del mercado energético pueden influir directamente en el PE.resinacostos y crear volatilidad de precios y márgenes para los fabricantes de tuberías de HDPE.

Análisis de segmentación

Por grado

Una mayor resistencia y un uso más amplio en redes de presión respaldan el dominio de la demanda de PE 100

Según el grado, el mercado se segmenta en PE 100, PE 80 y PE 63.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El grado PE 100 tiene la mayor participación en el mercado, ya que ofrece mayor resistencia y un rendimiento más confiable a largo plazo para aplicaciones de presión exigentes. En comparación con grados más antiguos, el PE 100 se selecciona comúnmente para suministro de agua municipal, distribución de gas y tuberías industriales, ya que puede soportar presiones operativas más altas y, en muchos casos, lograr el mismo rendimiento con una pared más delgada, lo que ayuda a reducir el uso de material y la carga de instalación.

- Según la Asociación PE100+, el material de tubería PE100 está clasificado con una resistencia mínima requerida (MRS) de 10,0 MPa (frente a 8,0 MPa para PE80), lo que respalda su uso más amplio en aplicaciones de tuberías de gas y agua a alta presión.

Se espera que el segmento PE 80 crezca a una tasa compuesta anual del 4,3% durante el período previsto.

Por industria de uso final

Las redes de agua y alcantarillado a gran escala respaldan la mayor cuota de mercado del segmento de servicios públicos/municipales

En términos de industria de uso final, el mercado se clasifica en servicios públicos/municipales, agricultura,petróleo y gas, industrial, construcción, y otros.

El segmento de servicios municipales/públicos tiene la mayor participación de mercado de tuberías de HDPE, ya que las ciudades y los servicios públicos requieren grandes volúmenes de tuberías para el suministro de agua, líneas de alcantarillado, drenaje de aguas pluviales y expansión de la red. El HDPE se usa ampliamente en estos sistemas debido a su resistencia a la corrosión, uniones herméticas y una larga vida útil, lo que ayuda a reducir las necesidades de mantenimiento y reemplazo en infraestructuras enterradas. La demanda en este segmento está fuertemente impulsada por la función y la escala, ya que las redes de servicios públicos abarcan largas distancias y deben operar de manera confiable en condiciones de servicio continuo, lo que hace que el rendimiento duradero de las tuberías sea una prioridad para las agencias públicas y los contratistas.

- Según el documento AMRUT/AMRUT 2.0 (PIB) del Gobierno de la India, los objetivos para los próximos cinco años incluyen 1,25 lakh km de red de agua y 35.866 km de red de alcantarillado, lo que muestra la escala de construcción de tuberías municipales que respalda la demanda constante de tuberías de HDPE.

Se espera que el segmento agrícola crezca a una tasa compuesta anual del 4,3% durante el período previsto.

Perspectivas regionales del mercado de tuberías de HDPE

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

ASIA PACÍFICO

Asia Pacific HDPE Pipes Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó la posición dominante en el mercado global en 2025, valorada en 11.450 millones de dólares, y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 12.100 millones de dólares. El liderazgo de la región está respaldado por una urbanización a gran escala, un alto gasto en infraestructura y una inversión sostenida en suministro municipal de agua, alcantarillado, drenaje de aguas pluviales y redes de riego. La fuerte actividad de construcción y la expansión continua de la conectividad de los servicios públicos en las ciudades de rápido crecimiento mantienen estable la demanda en aplicaciones de tuberías a presión y sin presión.

Mercado de tuberías de HDPE de China

Teniendo en cuenta la fuerte contribución de Asia Pacífico y la amplia huella de infraestructura de China, el mercado chino se valoró en 4.470 millones de dólares en 2025, lo que representa el 39,0% de los ingresos regionales. La demanda está respaldada por grandes programas de oleoductos municipales, el redesarrollo urbano en curso y la expansión continua de parques industriales y corredores de servicios públicos. China también tiene un sólido ecosistema nacional de fabricación de resina a tuberías, que respalda el suministro a gran escala para proyectos de drenaje, transmisión de agua y distribución de gas.

Mercado de tuberías de HDPE de la India

El mercado indio en 2025 estaba valorado en unos 2.790 millones de dólares. La demanda está impulsada por la ampliación de la cobertura del suministro de agua, el desarrollo de infraestructura de saneamiento y la creciente adopción de sistemas de riego modernos en todos los estados agrícolas. La inversión pública en redes municipales de agua y sistemas de alcantarillado, combinada con un sólido desarrollo de viviendas y carreteras, sustenta una demanda constante de tuberías de HDPE en áreas urbanas y semiurbanas.

AMÉRICA DEL NORTE

América del Norte sigue siendo un mercado regional importante para las tuberías de HDPE, con un valor de mercado de 4560 millones de dólares en 2025. La demanda está respaldada por un gasto constante en mejoras de la infraestructura hídrica, sistemas de gestión del agua, sistemas de drenaje y el reemplazo continuo de tuberías obsoletas en ciudades y condados. La región también se beneficia de una base bien establecida de fabricantes de tuberías y cadenas de suministro de resina, lo que ayuda a mantener una disponibilidad confiable para proyectos municipales, industriales y de construcción.

Mercado de tuberías de HDPE de EE. UU.

El mercado estadounidense en 2025 estaba valorado en 3.800 millones de dólares, lo que representa el 83,3% de los ingresos regionales. La demanda está impulsada por la rehabilitación municipal de agua y alcantarillado a gran escala, el uso generalizado de tuberías de drenaje corrugadas de HDPE en el transporte y el desarrollo de sitios, y la expansión continua de la red de servicios públicos.

EUROPA

Se prevé que la región de Europa registre un crecimiento moderado en el mercado, valorado en 5400 millones de dólares en 2025. La región está moldeada por estrictos estándares de construcción, fuertes expectativas de sostenibilidad y un cambio constante hacia materiales de infraestructura de larga duración que reducen el mantenimiento y el riesgo de fugas. La demanda se ve respaldada por la renovación continua de las antiguas redes de agua y aguas residuales, las mejoras en los sistemas de drenaje y gestión de inundaciones y la actividad de construcción residencial y comercial en curso.

Mercado de tuberías de HDPE de Alemania

El mercado alemán alcanzó una valoración de aproximadamente 1.010 millones de dólares en 2025, lo que representa el 18,8% de la demanda regional. El consumo está respaldado por una sólida base de infraestructura municipal, altos estándares de confiabilidad de los servicios públicos y una inversión constante en el reemplazo y rehabilitación de tuberías.

Mercado de tuberías de HDPE de Italia

El mercado italiano en 2025 estaba valorado en 360 millones de dólares, lo que representa aproximadamente el 6,6% de los ingresos regionales. La demanda está impulsada por las mejoras en curso de las redes municipales de agua y aguas residuales, los requisitos de drenaje vinculados al transporte y los proyectos de desarrollo urbano, y las necesidades de rehabilitación en las ciudades más antiguas donde el reemplazo de tuberías es un requisito recurrente.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Oriente Medio y África experimenten un crecimiento moderado del mercado durante el período previsto. El mercado latinoamericano alcanzó una valoración de 1.030 millones de dólares en 2025, respaldado por mejoras en el suministro de agua, expansión del saneamiento, redes de riego y necesidades de drenaje vinculadas a proyectos de vivienda y transporte. El mercado de Oriente Medio y África alcanzó una valoración de 2.010 millones de dólares en 2025, respaldado por la expansión urbana, la transmisión de agua vinculada a la desalinización y grandes proyectos de corredores industriales y de servicios públicos que requieren tuberías de larga duración y resistentes a la corrosión.

Mercado de tuberías de HDPE de Brasil

El mercado brasileño en 2025 estaba valorado en 420 millones de dólares, lo que representa el 41,2% de los ingresos de América Latina. La demanda está impulsada por las mejoras en la distribución municipal de agua, la construcción de infraestructura de saneamiento y el fuerte uso de HDPE en los sistemas de drenaje y aguas pluviales. Las necesidades de riego y transferencia de agua en la agricultura también respaldan el consumo constante.

PAISAJE COMPETITIVO

Actores clave de la industria

Alta intensidad de capital y gestión estratégica de activos para dar forma a la competencia en el mercado

El mercado está relativamente consolidado y requiere mucho capital, ya que la producción a gran escala requiere líneas de extrusión de alta capacidad, sistemas de control de calidad sólidos y el cumplimiento de estrictos estándares de seguridad y productos. La necesidad de una importante inversión inicial, junto con los requisitos de calificación para proyectos municipales y de servicios públicos, limita a los nuevos participantes.

JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics y Supreme se concentran principalmente en mejorar la eficiencia operativa, mejorar el rendimiento del producto y fortalecer la integración upstream en lugar de expandir agresivamente la capacidad.

LISTA DE EMPRESAS CLAVE DE TUBERÍAS DE HDPE PERFILADAS EN EL INFORME

- JM EAGLE, INC. (EE.UU.)

- Plásticos WL(A NOSOTROS.)

- Chevron Phillips Chemical Company LLC.(A NOSOTROS.)

- Sistemas Avanzados de Drenaje. (A NOSOTROS.)

- Prinsco, Inc. (EE. UU.)

- Empresas Lane, LLC.(A NOSOTROS.)

- AGRU(Austria)

- Grupo Deriplast. (Italia)

- Jain Irrigation Systems Ltd. (India)

- Supremo (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Sistemas Avanzados de Drenaje. firmó un acuerdo para adquirir NDS (National Diversified Sales) de NORMA Group, ampliando su cartera de gestión de agua y aguas pluviales que complementa estrechamente el negocio principal de drenaje y tuberías de plástico de ADS, donde la tubería corrugada de HDPE es un material clave.

- Agosto de 2025:Supreme completó la adquisición del negocio de tuberías y accesorios de Orbia Building & Infrastructure (Wavin) en India, agregando una huella más grande de tuberías y accesorios que respalda suplásticoliderazgo en tuberías, incluidas las gamas de HDPE utilizadas en agua e infraestructura.

- mayo 2025: Sistemas Avanzados de Drenaje. adquirió River Valley Pipe, agregando capacidad de fabricación de tuberías en el Medio Oeste de EE. UU., una adyacencia directa a la plataforma de tuberías/drenaje de plástico de ADS, incluidos productos de tuberías de HDPE.

- Octubre de 2024:Empresas Lane, LLC. abrió una nueva instalación de producción de tubos de plástico en Longview, Washington, con líneas que producen tubos corrugados de HDPE y planea agregar más capacidad.

- Febrero de 2024:Chevron Phillips Chemical Company LLC. (EE.UU.) y QatarEnergy comenzaron la construcción de un complejo integrado de polímeros en Ras Laffan que incluye unidades de HDPE. Esta expansión upstream apoya el suministro a largo plazo de polietileno utilizado en resinas para tuberías y sistemas de tuberías de PE.

- Octubre de 2023:Prinsco, Inc. avanzó con un nuevo centro de fabricación en Valdosta, Georgia, diseñado para ejecutar múltiples líneas para la expansión del mercado de tuberías corrugadas de HDPE para aguas pluviales.

COBERTURA DEL INFORME

El análisis del mercado global de tuberías de HDPE proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,0% de 2026 a 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por grado, industria de uso final y región |

|

Por grado |

· PE 100 · PE 80 · PE 63 |

|

Por industria de uso final |

· Servicios municipales/públicos · Agricultura · Petróleo y gas · Industriales · Construcción · Otros |

|

Por región |

· América del Norte (por grado, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por grado, industria de uso final y país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Italia (por industria de uso final) o Francia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por grado, industria de uso final y país) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por grado, industria de uso final y país) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Oriente Medio y África (por grado, industria de uso final y país) o Arabia Saudita (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 24,44 mil millones de dólares en 2025 y se proyecta que alcance los 37,93 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,0%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de la industria de uso final de servicios municipales/públicos lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El principal impulsor del mercado es la creciente inversión en infraestructura municipal de distribución de agua, alcantarillado, drenaje y gas, que utiliza cada vez más tuberías de HDPE para redes de tuberías duraderas y resistentes a la corrosión.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados