Tamaño del mercado de elastómeros de alto rendimiento, participación y análisis de la industria, por tipo (elastómeros de silicona, elastómeros de poliuretano (TPU), elastómeros termoplásticos (TPE), caucho de nitrilo butadieno hidrogenado, elastómeros acrílicos (ACE), fluoroelastómeros (FKM) y otros), por uso final (automotriz, fabricación industrial, petróleo y gas, electrónica, atención médica, aeroespacial y defensa, y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de elastómeros de alto rendimiento y perspectivas futuras

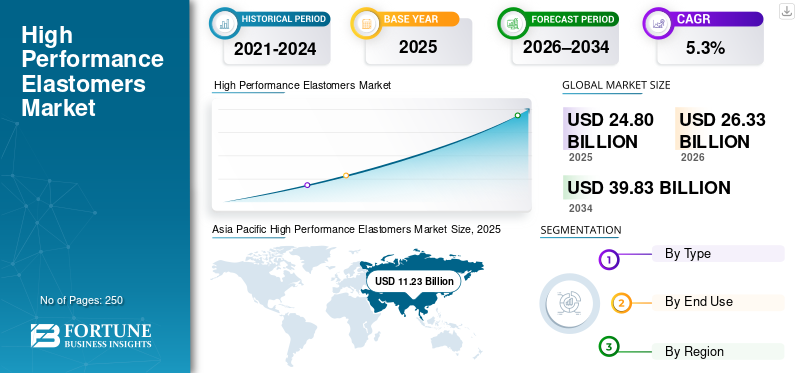

El tamaño del mercado mundial de elastómeros de alto rendimiento se valoró en 24,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 26,33 mil millones de dólares en 2026 a 39,83 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,3% durante el período previsto. Asia Pacífico dominó el mercado mundial de elastómeros de alto rendimiento con una cuota de mercado del 45,28% en 2025.

Los elastómeros de alto rendimiento (HPE) son materiales poliméricos diseñados para conservar la elasticidad y al mismo tiempo ofrecer una resistencia excepcional al calor, productos químicos agresivos, combustibles, vapor y oxidación. Sus propiedades excepcionales ofrecen ciclos mecánicos de larga duración en condiciones en las que los cauchos convencionales se endurecen, hinchan, agrietan o pierden fuerza de sellado rápidamente. Son fundamentales en funciones de sellado y protección de alta tensión en la industria automotriz yvehículos eléctricos, petróleo y gas y procesamiento químico, aeroespacial y electrónica. A medida que aumentan las temperaturas de funcionamiento, se diversifican las químicas de los fluidos y se endurecen los requisitos de confiabilidad, la demanda de HPE aumentará naturalmente, ya que estos materiales reducen directamente el riesgo de fugas, el tiempo de inactividad no planificado y las fallas impulsadas por la garantía.

El mercado global está impulsado por un conjunto relativamente concentrado de productores y compuestos de polímeros especializados con una sólida experiencia en fluoroquímica, química de silicona y diseño de caucho de alta durabilidad. Los actores clave de las principales familias de HPE incluyen Avient Corporation, Chemours, Dow y Evonik AG en fluoroelastómeros y perfluoroelastómeros. El posicionamiento competitivo se fortalece a través de una estrecha colaboración con los fabricantes de equipos originales y fabricantes de componentes, un soporte de calificación más rápido y una inversión continua en formulaciones específicas para aplicaciones que reducen el riesgo de fugas y mejoran el tiempo de actividad en sistemas críticos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ELASTÓMEROS DE ALTO RENDIMIENTO

El cambio hacia grados termoplásticos y fluoroelastómeros en entornos hostiles acelera el consumo de productos

En entornos hostiles, los clientes eligen cada vez más elastómeros termoplásticos, donde el rediseño y la velocidad de procesamiento son importantes, y familias de fluoroelastómeros, donde la resistencia química es fundamental. Los elastómeros termoplásticos pueden permitir ciclos de moldeo más rápidos, un reciclaje más fácil en casos de uso seleccionados y diseños más livianos, lo que los hace atractivos para piezas de gran volumen donde los requisitos de rendimiento moderados cumplen con los objetivos de costos y productividad. Los fluoroelastómeros y grados de alta gama relacionados se prefieren para aplicaciones de sellado exigentes expuestas a combustibles, aceites, solventes y temperaturas elevadas, donde los riesgos de falla son costosos. Este cambio de combinación respalda la demanda de productos al expandir el uso de elastómeros de ingeniería en componentes premium y de alto volumen.

- Por ejemplo, en enero de 2026, el primer ministro de la India dijo que la nación planea invertir más de 100 mil millones de dólares en el sector del petróleo y el gas para 2030, impulsando la demanda de elastómeros de alto rendimiento.

Además, los elastómeros de origen biológico están ganando atención a medida que las industrias buscan reducir la dependencia de materias primas de origen fósil sin comprometer el rendimiento. Estos materiales utilizan materias primas renovables y se adoptan cada vez más en los sectores automotriz, de bienes de consumo y en sectores industriales seleccionados. Si bien los volúmenes actuales siguen siendo limitados, la investigación y el desarrollo en curso están mejorando la resistencia al calor, la durabilidad y la compatibilidad del procesamiento.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de la industria automotriz de materiales resistentes a químicos y altas temperaturas para impulsar el crecimiento del mercado

Los sistemas automotrices funcionan a mayor temperatura y utilizan fluidos más agresivos que antes, lo que aumenta la necesidad de productos de alto rendimiento. Los motores turboalimentados, las transmisiones avanzadas y el embalaje debajo del capó más ajustado exponen los sellos y las mangueras a altas temperaturas, aceites, refrigerantes y mezclas de combustible durante largos períodos. Al mismo tiempo,movilidad eléctricaintroduce nuevos puntos de tensión, incluidos circuitos de enfriamiento de baterías, módulos de gestión térmica y requisitos de aislamiento eléctrico, donde las fugas o la hinchazón pueden representar riesgos para la seguridad y la garantía. Por lo tanto, los OEM y los proveedores de nivel prefieren grados de elastómero que mantengan la elasticidad, una baja deformación por compresión y una fuerza de sellado estable durante ciclos de servicio prolongados. Por lo tanto, habrá un crecimiento constante en productos de elastómeros premium para juntas, juntas tóricas, mangueras y sellos moldeados en la industria automotriz, lo que impulsará el crecimiento del mercado mundial de elastómeros de alto rendimiento durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

La presión regulatoria y la necesidad de formulaciones sostenibles y con bajo contenido de COV pueden limitar la expansión del mercado

Las regulaciones y los estándares de los clientes están presionando a los proveedores para que reduzcan los COV, los aditivos peligrosos y las emisiones del procesamiento de elastómeros y las piezas terminadas. Si bien esto crea una dirección clara, también puede frenar la expansión del mercado en el corto plazo. La reformulación de compuestos para cumplir con los objetivos de sostenibilidad y bajos VOC a menudo requiere nuevas materias primas, sistemas de curado actualizados y pruebas adicionales, lo que aumenta los costos de desarrollo y extiende los plazos de calificación. En aplicaciones sensibles como interiores de cabinas, dispositivos médicos y productos electrónicos, los compradores pueden exigir bajos niveles de extraíbles y documentación estricta, lo que aumenta aún más los esfuerzos de cumplimiento. Los procesadores más pequeños pueden retrasar el cambio debido al costo, y algunas químicas de alto rendimiento pueden enfrentar un escrutinio más estricto. Como resultado, la adopción puede ser desigual hasta que las cadenas de suministro se estabilicen y las calidades conformes crezcan de manera eficiente.

OPORTUNIDADES DE MERCADO

Adopción creciente en el sector aeroespacial y médico para crear oportunidades lucrativas en el mercado

Las aplicaciones aeroespaciales y médicas premian los materiales que ofrecen alta confiabilidad con un cumplimiento estricto. En el sector aeroespacial, los elastómeros se utilizan en sistemas de combustible, sellos hidráulicos, sellos de puertas y ventanas, aislamiento de vibraciones y piezas de protección térmica, donde el rendimiento debe permanecer constante ante grandes cambios de temperatura, cambios de presión y exposición a combustibles y fluidos hidráulicos. En aplicaciones médicas, la demanda está respaldada por componentes de administración de medicamentos y manejo de fluidos, dispositivos portátiles, sellos y tubos, donde la limpieza, la biocompatibilidad y los bajos niveles de extraíbles son fundamentales. Estos sectores suelen requerir ciclos de calificación prolongados, pero también ofrecen márgenes sólidos una vez que se aprueban los materiales. A medida que aumenta la producción de aviones y se expanden los dispositivos sanitarios, la necesidad de productos para aplicaciones específicas y grados compatibles puede crear atractivas oportunidades a largo plazo en el mercado.

Análisis de segmentación

Por tipo

El segmento de elastómeros de silicona lideró debido a su amplio uso en aplicaciones térmicas, de sellado y de aislamiento eléctrico

Según el tipo, el mercado se segmenta en elastómeros de silicona,Elastómeros de poliuretano(TPU)

Elastómeros termoplásticos (TPE), caucho de nitrilo butadieno hidrogenado, Elastómeros acrílicos (ACE), Fluoroelastómeros (FKM) y otros.

El segmento de elastómeros de silicona representó la mayor cuota de mercado mundial de elastómeros de alto rendimiento en 2025, respaldado por su amplia adopción en sellado a alta temperatura, aislamiento eléctrico y piezas flexibles de larga duración. Atiende una amplia gama de áreas de uso final, que incluyen, entre otras, automoción, equipos industriales, electrónica y medicina. Su capacidad para mantener la elasticidad en un amplio rango de temperaturas, resistir la intemperie y la exposición a los rayos UV y ofrecer un rendimiento estable en aplicaciones de sellado dinámico lo convierte en la opción preferida en estas áreas. A medida que aumenta la electrificación y los sistemas de gestión térmica se vuelven más exigentes, los elastómeros de silicona continúan siendo una familia de materiales fundamental, manteniendo un crecimiento constante hasta 2034.

Los elastómeros de poliuretano (TPU) representan el segmento de más rápido crecimiento, con una tasa compuesta anual del 6 % durante el período previsto, impulsado por la creciente demanda de resistencia a la abrasión, tenacidad y flexibilidad de diseño liviano en interiores y exteriores de automóviles, revestimientos de cables, correas y rodillos industriales y aplicaciones médicas y de consumo selectas. La procesabilidad y la versatilidad del diseño del TPU respaldan una conversión de piezas más rápida y una mayor integración funcional, lo que se valora cada vez más a medida que los OEM impulsan la durabilidad, el peso reducido de las piezas y un mejor rendimiento del ciclo de vida.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Segmento automotriz liderado debido al uso de gran volumen en sellado, gestión térmica y durabilidad debajo del capó

Según el uso final, el mercado se segmenta en automoción, fabricación industrial, petróleo y gas, electrónica, atención sanitaria, aeroespacial y defensa, y otros.

El segmento automotriz representó la mayor participación en 2025, respaldado por el uso intensivo de elastómeros en juntas, juntas tóricas, mangueras, botas, soportes y sellos climáticos en todos los sistemas de tren motriz y chasis. La demanda se ve reforzada aún más por la movilidad eléctrica, donde los elastómeros son fundamentales en los circuitos de refrigeración de baterías, el sellado de interfaces térmicas y el manejo de fluidos de alta confiabilidad. Con cargas de calor crecientes, requisitos de prevención de fugas más estrictos y expectativas de garantía más largas, los OEM continúan priorizando materiales que mantienen la fuerza de sellado y resisten aceites, refrigerantes y combustibles.

La fabricación industrial es otro segmento importante de uso final, ya que los elastómeros respaldan directamente la confiabilidad de los equipos y el tiempo de actividad de la planta. Son ampliamente utilizados enzapatillas, válvulas, compresores, equipos rotativos, transportadores, sellos y piezas de control de vibraciones, donde las fallas pueden causar paradas y altos costos de mantenimiento. El crecimiento se mantiene estable en una CAGR del 4,7% durante el período previsto a medida que las industrias modernizan los equipos, aumentan la automatización y adoptan sistemas de mayor eficiencia que operan bajo tolerancias más estrictas.

El segmento de atención médica continúa expandiéndose a medida que los dispositivos médicos y los sistemas de manejo de fluidos requieren elastómeros con un rendimiento limpio, bajos niveles de extraíbles y un comportamiento mecánico consistente. Las aplicaciones incluyen sellos, diafragmas, interfaces de tubos, dispositivos portátiles y carcasas de dispositivos, donde la estabilidad del material es fundamental para la seguridad y el rendimiento del producto. Con una tasa compuesta anual del 5,4% durante los años proyectados, la atención médica ofrece un crecimiento atractivo para los proveedores que pueden cumplir con los requisitos de cumplimiento y respaldar la calificación con los fabricantes de dispositivos.

Perspectivas regionales del mercado de elastómeros de alto rendimiento

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific High Performance Elastomers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 11,23 mil millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 12,00 mil millones de dólares. El dominio de Asia Pacífico en el mercado está respaldado por su gran base manufacturera y su alto consumo en China, Japón, Corea del Sur y Taiwán, respaldado por fuertes clusters en los sectores de automoción, electrónica, fabricación industrial y procesamiento químico. La región se beneficia de una producción impulsada por la escala, cadenas de suministro de componentes profundas y una producción OEM local en expansión.

Mercado de elastómeros de alto rendimiento de China

Teniendo en cuenta la fuerte contribución de Asia Pacífico y la fortaleza manufacturera de China, se prevé que el mercado chino registre 510 millones de dólares en 2026, lo que representa aproximadamente el 26 % de los ingresos mundiales.

Mercado de elastómeros de alto rendimiento de la India

Se espera que el mercado indio obtenga 1.330 millones de dólares en 2026. El mercado de la India está impulsado por la creciente demanda de la fabricación de automóviles y vehículos eléctricos, donde se necesitan materiales duraderos de sellado y gestión térmica para un rendimiento duradero.

América del norte

América del Norte sigue siendo un mercado regional importante, que alcanzará los 5.780 millones de dólares en 2025. El mercado de América del Norte está respaldado por una fuerte demanda de los sectores de fabricación automotriz, aeroespacial y industrial, donde el sellado resistente a productos químicos y altas temperaturas es esencial. El crecimiento se ve reforzado por la expansión de la producción médica y electrónica, así como por el uso cada vez mayor de elastómeros de primera calidad en componentes de alta confiabilidad impulsados por el cumplimiento.

Mercado estadounidense de elastómeros de alto rendimiento

Se estima que el mercado estadounidense en 2026 ascenderá a 5.510 millones de dólares, lo que representa aproximadamente el 21 % de los ingresos mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 4,8% en los próximos años y alcanzará una valoración de 5.040 millones de dólares en 2025. La región representa un mercado maduro, impulsado por la tecnología, caracterizado por una demanda moderada de maquinaria industrial y automotriz, donde los materiales de sellado resistentes al calor y a los productos químicos son fundamentales para la confiabilidad. Industrias como la aeroespacial y la médica, junto con normas de sostenibilidad más estrictas, están impulsando aún más la adopción de formulaciones de elastómeros de mayor rendimiento y menores emisiones.

Mercado alemán de elastómeros de alto rendimiento

Se prevé que el mercado alemán alcance los 1.340 millones de dólares en 2026, lo que equivale a alrededor del 5% de los ingresos mundiales. El liderazgo de Alemania en la ingeniería automotriz e industrial se basa en materiales de mangueras y selladores de alta temperatura y larga duración.

Mercado de elastómeros de alto rendimiento del Reino Unido

Se estima que en 2026 el mercado del Reino Unido registrará 740 millones de dólares, lo que representa aproximadamente el 3 % de los ingresos mundiales. El crecimiento está respaldado por la demanda en los sectores aeroespacial, automotriz y de mantenimiento industrial de materiales duraderos de sellado y control de vibraciones.

América Latina

La valoración de mercado de América Latina valía 1.440 millones de dólares en 2025. La demanda de la región está ligada al petróleo y el gas, la minería y la industria pesada, donde los elastómeros están sujetos a abrasión, presión y fluidos de campo agresivos. La demanda automotriz existe, pero el crecimiento está más impulsado por el reemplazo y el mantenimiento, ya que las plantas priorizan la confiabilidad y la durabilidad rentable.

Mercado brasileño de elastómeros de alto rendimiento

Se proyecta que en 2026 el mercado brasileño alcanzará un valor récord de 720 millones de dólares, lo que representa aproximadamente el 3% de los ingresos mundiales. La demanda de elastómeros de alto rendimiento de Brasil está respaldada por la industria del petróleo y el gas, donde los sellos y mangueras deben resistir el calor, los combustibles y los productos químicos agresivos.

Medio Oriente y África

La valoración de mercado de Oriente Medio y África valía 1.300 millones de dólares en 2025. La demanda de la región está liderada por los productos petroquímicos, la refinación y el procesamiento de gas, donde las altas temperaturas y los productos químicos agresivos requieren materiales de sellado de primera calidad. El crecimiento también proviene de la desalinización y la infraestructura hídrica, que utiliza elastómeros en membranas, bombas y sistemas de dosificación de productos químicos.

PAISAJE COMPETITIVO

Actores clave de la industria

La ingeniería de aplicaciones y la formulación basada en la confiabilidad definen el posicionamiento competitivo

La industria global de elastómeros de alto rendimiento está formada por un grupo concentrado de proveedores de materiales especializados con una sólida experiencia en química de polímeros, compuestos e ingeniería de aplicaciones de uso final. La diferenciación competitiva está cada vez más impulsada por la confiabilidad del sellado a largo plazo, la resistencia al calor y los medios agresivos y el rendimiento estable durante una vida útil prolongada, en lugar de solo la escala de producción. Actores clave como Chemours, Solvay, AGC, Dow y Evonik AG mantienen sólidas posiciones en el mercado a través de amplias carteras de elastómeros, desarrollo de compuestos personalizados y estrecha colaboración técnica con OEM, proveedores Tier y fabricantes de sellos. En todo el mercado, la innovación se centra en grados de mayor temperatura y mayor vida útil, materiales limpios y de baja extracción para uso electrónico y médico, y formulaciones más sustentables y con bajo contenido de COV que ayudan a los clientes a cumplir con los objetivos regulatorios y de confiabilidad.

LISTA DE EMPRESAS CLAVE DE ELASTÓMEROS DE ALTO RENDIMIENTO PERFILADAS EN EL INFORME

- Avient Corporation (EE.UU.)

- Chemours (Estados Unidos)

- dow(A NOSOTROS.)

- Envalior(Países Bajos)

- Evonik AG(Alemania)

- ExxonMobil(A NOSOTROS.)

- Primer grafeno(Australia)

- Corporación Mitsubishi Chemical Group (Japón)

- Mitsui Plastics, Inc. (EE. UU.)

- Grupo Radici (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:En los principales eventos de la industria, Wacker Chemie AG presentó soluciones avanzadas de elastómeros de silicona para movilidad eléctrica, redes eléctricas, sensores y aplicaciones industriales de alto rendimiento, destacando la innovación en grados de elastómeros resistentes a los rayos UV y a altas temperaturas.

- Octubre de 2024:Daikin Industries amplió su capacidad de producción de fluoroelastómeros (FKM) en Asia para respaldar la creciente demanda de la electrificación automotriz ysemiconductoraplicaciones de manipulación de fluidos, fortaleciendo así la seguridad del suministro de materiales de sellado resistentes a productos químicos y altas temperaturas.

- Julio de 2024:Chemours avanzó nuevos grados de elastómeros de bajas emisiones y bajos niveles de extracción en su cartera Viton™, dirigidos a entornos industriales limpios, de electrónica y de automoción, en respuesta a requisitos normativos y de rendimiento de los clientes más estrictos.

- Marzo de 2024:Wacker Chemie AG anunció actualizaciones de capacidad y formulación para elastómeros de silicona especiales, centrándose en la gestión térmica, componentes de movilidad eléctrica y dispositivos médicos, lo que refleja una mayor demanda de soluciones de elastómeros de larga duración y alta pureza.

- Septiembre de 2023:Solvay reforzó su plataforma de elastómeros especiales ampliando las capacidades de desarrollo de aplicaciones parafluoroelastómerosy termoplásticos de alto rendimiento, con el objetivo de respaldar soluciones de sellado específicas de OEM en procesamiento aeroespacial, automotriz e industrial.

COBERTURA DEL INFORME

El análisis del mercado global de elastómeros de alto rendimiento proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,3% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por tipo, uso final y región |

|

Por tipo |

· Elastómeros de silicona · Elastómeros de poliuretano (TPU) · Elastómeros termoplásticos (TPE) · Caucho de nitrilo butadieno hidrogenado · Elastómeros acrílicos (ACE) · Fluoroelastómeros (FKM) · Otros |

|

Por uso final |

· Automoción · Manufactura Industrial · Petróleo y gas · Electrónica · Cuidado de la salud · Aeroespacial y Defensa · Otros |

|

Por región |

· Norteamérica (por tipo, por uso final y país) o EE. UU. (por uso final) o Canadá (por uso final) · Europa (por tipo, por uso final y país/subregión) o Alemania (por uso final) o Reino Unido (por uso final) o Francia (por uso final) o Italia (por uso final) o España (Por uso final) o Resto de Europa (por uso final) · Asia Pacífico (por tipo, por uso final y país/subregión) o China (por uso final) o India (por uso final) o Japón (por uso final) o Corea del Sur (por uso final) o Resto de Asia Pacífico (por uso final) · América Latina (por tipo, por uso final y país/subregión) o Brasil (por uso final) o México (Por uso final) o Resto de América Latina (Por uso final) · Medio Oriente y África (por tipo, por uso final y país/subregión) o GCC (por uso final) o Sudáfrica (por uso final) o Resto de Medio Oriente y África (por uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 24.800 millones de dólares en 2025 y se prevé que alcance los 39.830 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 11.230 millones de dólares.

Con una tasa compuesta anual del 5,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento automotriz lideró el mercado en 2025.

Se espera que la creciente demanda de la industria automotriz de materiales químicamente resistentes a altas temperaturas impulse el crecimiento del mercado.

Chemours, Solvay, AGC, Dow y Evonik AG son algunos de los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El cambio hacia grados termoplásticos y fluoroelastómeros en aplicaciones en entornos hostiles acelera el consumo de elastómeros de alto rendimiento.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados