Tamaño del mercado de videovigilancia híbrida, participación y análisis de la industria, por tipo de sistema (sistemas de vigilancia integrados de IP analógico, sistemas de vigilancia híbridos de borde a nube y otros), por componente (hardware, software y servicios), por modo de implementación (local, híbrido administrado en la nube, híbrido de borde + local y otros), por aplicación (seguridad perimetral, monitoreo de instalaciones interiores, vigilancia de áreas públicas y otros), al final Usuario (empresas comerciales, industriales y logísticas, instituciones gubernamentales y cívicas, y otr

Tamaño del mercado de videovigilancia híbrida y perspectivas futuras

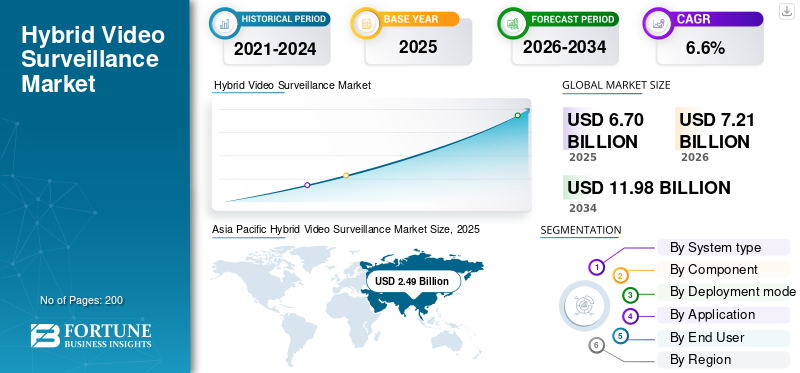

El tamaño del mercado mundial de videovigilancia híbrida se valoró en 6,70 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,21 mil millones de dólares en 2026 a 11,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,6% durante el período previsto.Asia Pacífico dominó el mercado de videovigilancia híbrida con una cuota de mercado del 37,16% en 2025.

La videovigilancia híbrida se refiere a una arquitectura de sistema de seguridad que combina una infraestructura analógica heredada con cámaras, software y herramientas de administración en red más nuevos basados en IP en un entorno operativo. El mercado está impulsado por la rentabilidad, una ruta de actualización flexible y escalable, una mejor calidad de imagen, una mayor eficiencia del almacenamiento de datos y un acceso más amplio a análisis y monitoreo remoto. El modelo es importante para las organizaciones que desean una modernización práctica en lugar de un programa completo de eliminación y reemplazo, incluidas instalaciones públicas, propiedades comerciales y pequeñas y medianas empresas que buscan soluciones de seguridad confiables que aún puedan evolucionar con futuros avances tecnológicos.

Jugador clave en el híbridovideovigilanciaLa industria son Hikvision, Dahua Technology, Axis Communications y Milestone Systems que están impulsando el mercado haciendo que el cambio de analógico a IP sea más fácil e inteligente. Hikvision promueve DVR con fuerte acceso híbrido. Dahua Technology admite entradas analógicas e IP con sus plataformas XVR. Axis permite la migración paso a paso utilizando codificadores de vídeo. Milestone está mejorando su oferta de software con VMS, análisis y VSaaS. Estos avances están llevando la vigilancia híbrida más allá del monitoreo básico hacia configuraciones más inteligentes y conectadas.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VIDEOVIGILANCIA HÍBRIDA

La integración del borde a la nube está haciendo que la vigilancia híbrida esté más basada en software y sea más escalable

La principal tendencia en el mercado global es el cambio de una simple migración de analógico a IP a arquitecturas más conectadas basadas en software. Los sistemas híbridos ya no se utilizan para conservar cámaras y cables viejos; ahora se crean para conectar infraestructuras antiguas con video administrado en la nube, monitoreo centralizado, análisis y manejo remoto de alarmas. Como resultado, el mercado está avanzando hacia implementaciones más flexibles y escalables, de modo que los usuarios puedan modernizarse en fases, mantener los activos existentes en servicio y aun así construir un camino hacia una inteligencia operativa más sólida. La cartera de codificadores de Axis refleja este modelo de transición por fases de analógico a IP, mientras que los lanzamientos recientes de Milestone muestran que los entornos híbridos se están vinculando más estrechamente a las capas de nube y análisis.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La modernización gradual de analógico a IP está impulsando la demanda de sistemas de vigilancia híbridos

El factor clave en el crecimiento del mercado mundial de videovigilancia híbrida es la necesidad de modernizar grandes instalaciones de vigilancia instaladas sin forzar un ciclo completo de eliminación y reemplazo. Muchos usuarios finales todavía operan cámaras analógicas, cableado coaxial y activos de grabación heredados que siguen siendo funcionales, por lo que la arquitectura híbrida ofrece una ruta más práctica para actualizar el rendimiento, mejorar la eficiencia del almacenamiento, agregar análisis y fortalecer el monitoreo remoto mientras se controla el gasto de capital. A su vez, los sistemas híbridos continúan ganando terreno como una ruta de actualización flexible y escalable en el transporte, la infraestructura pública, los edificios comerciales y las instalaciones de múltiples sitios.

RESTRICCIONES DEL MERCADO

Las cargas de privacidad de datos y cumplimiento están restringiendo una adopción más amplia de implementaciones de vigilancia híbrida avanzada

La principal limitación en el mercado global es la carga de cumplimiento ligada a la recopilación, retención, control de acceso y uso de análisis de datos de video. Además, los sistemas híbridos agregan flujos de trabajo administrados en la nube, monitoreo entre sitios, análisis habilitado por IA o funciones biométricas vinculadas además de la infraestructura heredada. Los compradores están adoptando un enfoque más mesurado para la adquisición de seguridad, reconociendo que las soluciones modernas requieren navegar por GDPR complejo, una gobernanza de datos estricta y mayores riesgos de auditoría relacionados con el almacenamiento y el intercambio de videos. Esto lleva a alargar los ciclos de decisión y aumentar la complejidad de la implementación, especialmente en entornos públicos y de múltiples ubicaciones.

OPORTUNIDADES DE MERCADO

La modernización de las ciudades inteligentes y los centros de mando está abriendo una oportunidad de modernización de ciclo largo para los proveedores de vigilancia híbrida

La principal oportunidad en este mercado es la expansión deciudad inteligenteiniciativas y programas de vigilancia de infraestructura pública, especialmente en áreas en las que las autoridades desean una cobertura más amplia, monitoreo centralizado y una mejor respuesta a incidentes sin reemplazar todas las cámaras instaladas en un solo paso. Esto juega directamente con la videovigilancia híbrida, ya que permite vincular la infraestructura de campo más antigua con plataformas VMS, análisis, almacenamiento y flujos de trabajo de centros de control más nuevos a lo largo de múltiples ciclos presupuestarios. A medida que las ciudades aumentan el uso de cámaras de tráfico y otras tecnologías inteligentes en el transporte y la aplicación de la ley, la oportunidad se extiende mucho más allá del hardware hacia la integración de software, superposiciones de análisis y servicios de ciclo de vida.

DESAFÍOS DEL MERCADO

La exposición a la ciberseguridad en entornos IP y heredados mixtos desafía la adopción de la vigilancia híbrida

El principal desafío en el mercado global es el fortalecimiento de la ciberseguridad en entornos mixtos de analógico a IP. Los sistemas híbridos son valiosos porque permiten a los usuarios modernizarse en fases, pero esta flexibilidad puede crear una superficie de ataque más amplia a través de cámaras, codificadores, grabadores, capas VMS, almacenamiento y enlaces de acceso remoto heredados. Muchos operadores no solo evalúan el rendimiento y el costo, sino que también enfrentan brechas de parches, riesgos de credenciales, segregación de redes y la dificultad de proteger infraestructuras más antiguas dentro de una arquitectura más conectada. Esto aumenta la complejidad de la implementación, principalmente en infraestructura pública, transporte, entornos industriales y de sitios múltiples.

Impacto de la guerra Rusia-Ucrania

La guerra entre Rusia y Ucrania está acelerando la demanda de mejoras en la vigilancia fronteriza, de infraestructura y ciberresiliente

La guerra entre Rusia y Ucrania ha fortalecido el negocio de la videovigilancia híbrida mediante una mayor inversión en videovigilancia, lo que ha obligado a los gobiernos y operadores a mejorar la vigilancia en las fronteras, los activos de transporte, los sitios de energía, los corredores logísticos y otras infraestructuras críticas. Los sistemas híbridos están creciendo a medida que permiten a los usuarios reforzar la cobertura más rápidamente al conectar propiedades analógicas existentes con capas de monitoreo, almacenamiento y IP más nuevas en lugar de esperar un ciclo completo de eliminación y reemplazo. La guerra también ha elevado laciberseguridadbarra para las redes de vigilancia, lo que hace que las arquitecturas resistentes, el refuerzo de las cámaras y un control más estricto del sistema sean más importantes que antes.

En mayo de 2025, el Centro Nacional de Seguridad Cibernética del Reino Unido, junto con socios internacionales, reveló que el GRU de Rusia había atacado a organizaciones involucradas en el apoyo a Ucrania y también había apuntado a cámaras conectadas a Internet en cruces fronterizos ucranianos y cerca de instalaciones militares para monitorear los envíos de ayuda.

Análisis de segmentación

Por tipo de sistema

Debido a la gran base analógica instalada y a la ruta de migración por fases de menor costo, el segmento de sistemas de vigilancia integrados analógicos-IP domina el mercado

En términos de tipo de sistema, el mercado se clasifica en sistemas de vigilancia integrados de IP analógico, sistemas de vigilancia híbridos de borde a nube y sistemas de vigilancia híbridos de sitios múltiples.

El segmento de sistemas de vigilancia integrados IP analógicos tuvo la mayor participación de mercado de videovigilancia híbrida en 2025, ya que resuelven el problema más común de los compradores en la vigilancia híbrida: modernizarse sin reemplazar todas las cámaras, grabadoras y cables que funcionan a la vez. Esta arquitectura permite a los usuarios finales mantener en servicio los activos CCTV analógicos heredados al tiempo que agrega funcionalidad IP, mejor calidad de imagen, grabación centralizada y actualizaciones graduales basadas en software. Eso la convierte en la opción más comercial en transporte, edificios comerciales, sitios industriales e instalaciones públicas donde la disciplina presupuestaria y la continuidad operativa son más importantes que un enfoque completo de quitar y reemplazar.

En febrero de 2024, TransPennine Trains Limited publicó el anuncio de adjudicación del contrato para la renovación de su sistema de videovigilancia (VSS/CCTV), que cubre el suministro y la instalación de dispositivos de videovigilancia.

Se espera que el segmento de sistemas de vigilancia híbridos de borde a nube crezca a una tasa compuesta anual del 12,1% durante el período previsto.

Por componente

Debido a la naturaleza de las arquitecturas híbridas con muchos dispositivos instalados, el mercado domina el hardware

Según los componentes, el mercado se clasifica en hardware (cámaras, grabadoras, conectividad, dispositivos de almacenamiento y otros), software (software de gestión de vídeo (VMS) yanálisis de vídeosoftware) y servicios (servicios profesionales y servicios de ciclo de vida).

El segmento de hardware lideró el mercado en 2025, ya que estas implementaciones comienzan con una infraestructura física compuesta por cámaras, grabadoras, conectividad, dispositivos de almacenamiento y otros. En las actualizaciones de terrenos abandonados, los compradores generalmente preservan o restauran los dispositivos de campo primero y luego superponen el software y los servicios. Como resultado, el hardware sigue siendo el segmento más grande en este mercado, principalmente en áreas donde las cámaras analógicas y el cableado coaxial todavía están en uso y la migración se produce en fases.

Se espera que el segmento de software muestre el crecimiento más rápido, registrando una tasa compuesta anual del 10,7% durante el período previsto.

Por modo de implementación

Debido a un mayor control local, compatibilidad con sistemas heredados y requisitos de retención de datos, el mercado dominado por el segmento local

Por modo de implementación, el mercado se segmenta en local, híbrido administrado en la nube, híbrido de borde + local e híbrido de borde + nube.

La implementación local lideró el mercado en 2025, ya que las actualizaciones clave aún se centran en la grabación local, el control a nivel del sitio y la integración directa con cámaras, codificadores e infraestructura de red existentes. Muchos usuarios finales se sienten más cómodos manteniendo las transmisiones de video, el almacenamiento y la administración del sistema dentro de sus propias instalaciones, especialmente en entornos de transporte, del sector público, industriales y de sitios múltiples donde el tiempo de actividad, la latencia, la ciberseguridad y el control de retención son importantes. Eso hace que la arquitectura local sea el formato más reconocido comercialmente en vigilancia híbrida, mientras que los modelos vinculados a la nube continúan creciendo desde una base más pequeña.

El híbrido gestionado en la nube es el segmento de más rápido crecimiento y se espera que crezca a una tasa compuesta anual del 11,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Necesidad de detectar intrusiones tempranas y proteger los límites del sitio Mercado dominado por el segmento de seguridad perimetral

Según la aplicación, el mercado se segmenta enseguridad perimetral, monitoreo de instalaciones interiores, vigilancia de áreas públicas, monitoreo de infraestructura crítica, monitoreo de tráfico y transporte, prevención de pérdidas comerciales y minoristas, y otros.

La seguridad perimetral lideró el mercado en 2025, ya que sirve como la capa de defensa más externa, protegiendo el sitio antes de que se necesite una cobertura más profunda. En implementaciones reales, los compradores se centran primero en cercas, puertas, caminos de acceso, accesos externos, patios y otras áreas fronterizas expuestas donde la detección temprana, la verificación visual y la respuesta a incidentes son importantes. Eso hace que las aplicaciones perimetrales sean importantes en aeropuertos, servicios públicos, instalaciones industriales, sitios de logística, campus públicos y otros entornos sensibles a la seguridad donde se utilizan sistemas híbridos para mejorar la vigilancia en fases manteniendo en servicio la infraestructura heredada.

En mayo de 2024, el Departamento de Asuntos de Veteranos de EE. UU. revisó su Manual de diseño de resiliencia y seguridad física, afirmando que las barreras perimetrales deben ayudar a identificar intrusos intencionales y respaldar las operaciones de seguridad del campus o de las instalaciones, y que se deben usar cámaras P/T/Z para todo el perímetro del sitio y las áreas exteriores del edificio.

El monitoreo del tráfico y el transporte es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 7,9% durante el período previsto.

Por usuario final

Debido a la amplia base instalada en el sector minorista, BFSI, oficinas y hotelería, el segmento de empresas comerciales domina el mercado

Según el usuario final, el mercado se segmenta en empresas comerciales, industriales y logísticas, instituciones gubernamentales y cívicas, operadores de infraestructura crítica, defensa y seguridad nacional, y propiedades residenciales y comunitarias.

El segmento de empresas comerciales lideró el mercado en 2025, ya que representan la concentración más amplia de la demanda de vigilancia diaria en redes de sucursales, edificios de oficinas, establecimientos minoristas, hoteles y otras propiedades orientadas al cliente. Estos usuarios necesitan un monitoreo continuo para la prevención de pérdidas, la seguridad de los empleados y visitantes, el control de acceso y la continuidad del negocio, pero también tienden a modernizarse en fases en lugar de reemplazar toda la infraestructura a la vez. Esto hace que la vigilancia híbrida sea principalmente atractiva en este segmento, ya que admite actualizaciones graduales de analógico a IP en grandes propiedades con múltiples sitios y al mismo tiempo mantiene el gasto de capital bajo control.

En mayo de 2024, el State Bank of India emitió una licitación electrónica para el suministro, instalación, prueba, puesta en servicio y mantenimiento de sistemas de CCTV, incluido el mantenimiento de los sistemas de CCTV existentes, en sucursales, oficinas y celdas de su Oficina Administrativa en Mohali, Punjab.

Se espera que el segmento de operadores de infraestructura crítica muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 8,3% durante el período previsto.

Perspectivas regionales del mercado de videovigilancia híbrida

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Hybrid Video Surveillance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado global y se prevé que crezca a una tasa compuesta anual del 6,4% durante el período previsto. El predominio se debe a que la región combina tres poderosos impulsores de la demanda, una base muy grande de cámaras heredadas, una expansión sostenida de la vigilancia pública y comercial y una mayor preferencia por la modernización gradual en lugar de proyectos completos de eliminación y reemplazo. Muchos usuarios de transporte, sitios industriales, campus, redes minoristas y programas de monitoreo urbano dependen de la infraestructura analógica, pero desean cada vez más una calidad de imagen a nivel de IP, monitoreo centralizado, análisis y una mejor eficiencia en el almacenamiento de datos. Eso hace que la arquitectura híbrida sea principalmente atractiva en toda la región, ya que ofrece un camino más flexible y escalable hacia la expansión del mercado y al mismo tiempo mantiene manejables los costos de actualización.

Mercado de videovigilancia híbrida de China

Los ingresos del mercado chino ascendieron a alrededor de 930 millones de dólares en 2025, lo que representa aproximadamente el 37,43% de las ventas mundiales.

Mercado de videovigilancia híbrida de Japón

El mercado japonés ascendió a alrededor de 2.220 millones de dólares en 2025, lo que representa aproximadamente el 20,21% de los ingresos de Asia Pacífico.

América del norte

América del Norte tiene una importante cuota de mercado para las soluciones híbridas de videovigilancia y se prevé que crezca a una tasa compuesta anual del 5,9% durante el período previsto, debido a la amplia infraestructura existente de sistemas de videovigilancia tradicionales dentro de organizaciones empresariales, sistemas de transporte, plantas industriales, instituciones educativas y lugares públicos. La necesidad de nuevos productos dentro de esta región está más orientada al proceso de modernización de los sistemas actuales que a la introducción de nuevos sistemas, lo que implica que los compradores quieren mecanismos eficientes para integrar sus sistemas tradicionales con cámaras IP, administración central, supervisión basada en la nube y herramientas de análisis. El mercado de videovigilancia híbrida de EE. UU. está experimentando un crecimiento sólido a medida que las organizaciones unen sistemas analógicos heredados con tecnología IP moderna.

Mercado de videovigilancia híbrida de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de Estados Unidos dentro de la región, el mercado estadounidense se situó en alrededor de 1.410 millones de dólares en 2025, creciendo a una tasa compuesta anual del 5,7% durante el período previsto.

Europa

Europa tenía alrededor del 25,73% de participación en el mercado global en 2025. La presencia de un gran número de empresas en toda la región ha mantenido la posición de Europa en el mercado y prefieren un enfoque incremental del desarrollo en lugar de una revisión integral. Demanda significativa generada por organizaciones comerciales, organismos gubernamentales, infraestructura de transporte, organizaciones industriales e infraestructura crítica, que buscan mejoras en las capacidades de vigilancia, mayor eficiencia en el manejo de datos y agilización.seguridadactividades. Las expectativas regulatorias, incluido el Reglamento General de Protección de Datos (GDPR) en Europa, están dando forma a los flujos de trabajo de procesamiento de video, control de acceso y almacenamiento de diseño de los operadores en implementaciones híbridas.

Mercado francés de videovigilancia híbrida

El mercado francés alcanzó aproximadamente 210 millones de dólares en 2025, lo que equivale a alrededor del 12,47 % de los ingresos de Europa.

Mercado de videovigilancia híbrida del Reino Unido

El mercado del Reino Unido se situó en alrededor de 240 millones de dólares en 2025, lo que representa aproximadamente el 14,04% de los ingresos de Europa.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual más alta del 8,6% durante el período previsto. El mercado está impulsado por mejoras, mayores necesidades de seguridad pública, expansión de la seguridad comercial y despliegue de vigilancia basada en infraestructura en centros de transporte, servicios públicos, campus, entornos municipales e instalaciones seguras.

Mercado de videovigilancia híbrida en América Latina

El mercado en América Latina alcanzó alrededor de 380 millones de dólares en 2025, lo que representa aproximadamente el 43,04% de los ingresos.

Mercado de videovigilancia híbrida en Oriente Medio y África

El mercado de Oriente Medio y África ascendió a alrededor de 500 millones de dólares en 2025 y se espera que alcance los 1100 millones de dólares en 2034, lo que representa aproximadamente el 56,96 % de las ventas en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los fabricantes asiáticos de escala y los especialistas empresariales centrados en el software están definiendo el panorama competitivo

El panorama competitivo de la videovigilancia híbrida se está expandiendo en mercados clave y está liderado por empresas que pueden atender a ambos extremos del mercado, una migración de hardware de gran volumen y una integración de software de mayor valor. Hikvision y Dahua Technology siguen siendo principalmente influyentes en el lado de los dispositivos y grabadoras, ya que sus carteras se basan en grandes bases instaladas, amplio alcance de canales y rutas prácticas de transición de analógico a IP. Hikvision opera un ecosistema AIoT con más de 30.000 productos, mientras que Dahua continúa posicionándose como un proveedor de AIoT centrado en video y su plataforma XVR está diseñada para grabar transmisiones HDCVI, AHD, TVI, CVBS e IP simultáneamente; esta flexibilidad mantiene a estas empresas fuertes en las actualizaciones híbridas abandonadas.

Al mismo tiempo, la competencia está yendo más allá de las cámaras y grabadoras hacia la propiedad del software, el análisis y la capa de control de la nube. Axis Communications, Motorola Solutions, Milestone Systems y el negocio de cámaras de red de Canon están impulsando ese lado del mercado. Axis todavía promueve los codificadores como una forma de pasar de analógico a IP a su propio ritmo, Canon dijo que las cámaras de red ayudaron a impulsar ventas récord en 2025, Motorola amplió Avigilon Alta y Avigilon Unity con nuevas funciones de respuesta de emergencia en marzo de 2025, y Milestone aumentó sus ingresos netos en 2025 en un 10% a USD 343,86 millones y reinvirtió fuertemente en análisis, responsable.inteligencia artificialy aprendizaje automático y tecnología en la nube. El mercado ya no está determinado únicamente por la escala del hardware, sino cada vez más por quién puede conectar las propiedades híbridas con VMS más potentes, inteligencia artificial y aprendizaje automático, y flujos de trabajo basados en la nube.

LISTA DE EMPRESAS CLAVE DE VIGILANCIA POR VIDEO HÍBRIDA PERFILADAS EN EL INFORME

- Hangzhou Hikvision Digital Technology Co., Ltd. (China)

- Zhejiang Dahua Technology Co., Ltd. (China)

- Axis Comunicaciones AB(Suecia)

- Motorola Solutions, Inc. (EE. UU.)

- Canon Inc.(Japón)

- Hanwha Vision Co., Ltd. (Corea del Sur)

- Milestone Systems A/S (Dinamarca)

- Genetec Inc.(Canadá)

- (Países Bajos)

- i-PRO Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:El distrito londinense de Croydon publicó la adjudicación del contrato de mejora de CCTV por valor de 3,45 millones de dólares para el reemplazo y mejora de la sala de control de CCTV, las cámaras de espacios públicos, los equipos de transmisión y los servicios de mantenimiento existentes.

- Agosto de 2025:El Consejo del Distrito de Huntingdonshire publicó su premio de mejora de la sala de control del servicio compartido de CCTV por valor de 307.234,0 dólares estadounidenses para DSSL Group, que cubre Veracity Viewscape v11 VMS, hardware compatible con Windows 11, migración de configuraciones y formación de operadores.

- Julio de 2025:El Ayuntamiento de Leeds publicó un aviso preliminar de participación en el mercado para un marco que cubra los equipos de seguridad electrónicos, incluidoscámaras de circuito cerrado de televisión, DVR, NVR, VMS, accesorios y hardware de seguridad relacionado. El marco estimado está valorado en USD 4,02 millones.

- Julio de 2025:El Ayuntamiento de Stoke-on-Trent publicó un aviso de transparencia para el suministro y mantenimiento de cámaras de vigilancia estáticas para apoyar la aplicación de la ley en corredores de autobuses clave, con integración en el software existente.

- Abril de 2025:West Lothian Council publicó su aviso TMC de sistemas de alarma contra incendios y CCTV de seguridad para el mantenimiento, instalación, monitoreo y reparación de los sistemas de protección del consejo. El valor estimado del contrato fue de 3,18 millones de dólares.

- Marzo de 2025:El Ayuntamiento de Southend publicó su aviso de adjudicación de contrato para la prestación de servicios de mantenimiento de CCTV, que cubre la reparación y el mantenimiento de la sala de control de CCTV y los sistemas de todo el municipio, además del suministro e instalación de equipos.

- Febrero de 2025:El Consejo del Condado de Kent publicó un aviso de modificación extendiendo su marco de suministro de CCTV y soluciones de acceso por 6 meses mientras se resolvía un nuevo marco.

- Febrero de 2025:El Consejo del Condado de Kent publicó el nuevo aviso marco Y24007 sobre suministro de CCTV, soluciones de acceso y servicios de seguridad. El marco se dividió en tres lotes, y el lote 1: CCTV, soluciones de seguridad y acceso se estimó en 31,56 millones de dólares.

COBERTURA DEL INFORME

El análisis del mercado global de videovigilancia híbrida proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos de expertos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por tipo de sistema

|

|

Por componente

|

|

|

Por modo de implementación

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global captará 7.210 millones de dólares en 2026 y se prevé que alcance los 11.980 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 2.490 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,6% durante el período previsto.

El segmento de sistemas de vigilancia integrados IP analógicos lideró el mercado por tipo de sistema.

La modernización gradual de analógico a IP está impulsando la demanda de sistemas de vigilancia híbridos.

Los principales actores del mercado incluyen Hikvision, Dahua Technology, Axis Communications, Motorola Solutions, Hanwha Vision, Milestone Systems, Canon y Genetec.

Asia Pacífico tenía la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados