Tamaño del mercado de hidrógeno, participación y análisis de la industria por tipo (azul, verde y gris), por proceso de producción (reforma (sin captura de carbono), subproducto industrial y otros), por industria de uso final (acero, refinerías, amoníaco, metanol y otros) y pronóstico regional, 2026-2034

Tamaño del mercado del hidrógeno y perspectivas futuras

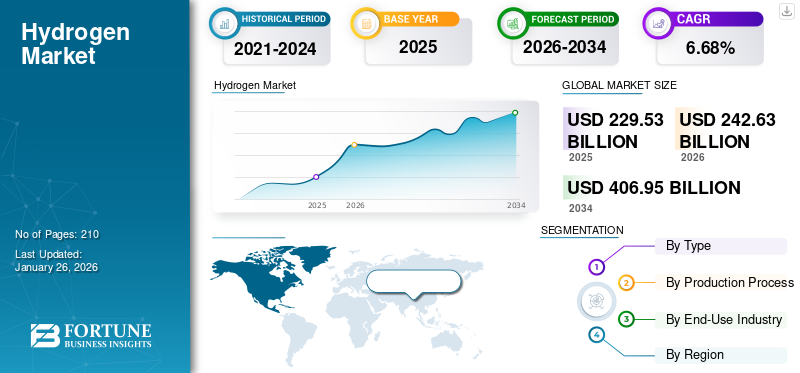

El tamaño del mercado mundial del hidrógeno se valoró en 229,53 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 242,63 mil millones de dólares en 2026 a 406,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,68% durante el período previsto. Asia Pacífico dominó el mercado del hidrógeno con una cuota de mercado del 31,45%% en 2025.

El principal objetivo de reducir las emisiones de carbono es un factor importante que lleva a la industria del hidrógeno al éxito. El hidrógeno es cada vez más reconocido como un componente flexible del sistema energético, que respalda la generación, el almacenamiento y la descarbonización de energía en varios sectores. Industrias como la del acero,cemento, refinerías y productos químicos se enfrentan a muchos problemas en el camino hacia la adaptación total a los objetivos de descarbonización. Por lo tanto, el hidrógeno, como sustituto de los combustibles fósiles con bajas emisiones de carbono, está llenando este vacío al ayudar a estas naciones a cumplir sus promesas de emisiones netas cero y también ayudando al cambio hacia las energías renovables. El mercado está emergiendo como un pilar clave del sector energético, impulsando la descarbonización y permitiendo combustibles, generación de energía y aplicaciones industriales más limpios.

Los actores clave en el mercado incluyen Air Liquide, Linde, Air Products, Shell, BP, Siemens Energy, Plug Power y Cummins, que lideran la producción, el almacenamiento y las tecnologías de pilas de combustible de hidrógeno. Estas empresas impulsan avances en hidrógeno verde, desarrollo de infraestructura y proyectos de descarbonización a gran escala a nivel mundial.

- En febrero de 2025, Siemens, Guofu Hydrogen, un destacado proveedor de soluciones integrales para la energía del hidrógeno con sede en China, y RCT GH Hydrogen, un proveedor de sistemas y servicios de hidrógeno con sede en Alemania, acordaron colaborar en el desarrollo de la cadena de valor del hidrógeno mediante la firma de un Memorando de Entendimiento (MoU). Su asociación es un paso fundamental hacia el crecimiento internacional de la tecnología del hidrógeno verde, ya que tiene como objetivo el proceso y la posterior producción de hidrógeno verde mediante electrolizadores.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado del hidrógeno CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 229,53 mil millones de dólares

- Tamaño del mercado en 2026: 242,63 mil millones de dólares

- Tamaño del mercado previsto para 2034: 406.950 millones de dólares

- CAGR: 6,68% de 2026 a 2034

- Asia Pacífico dominó el mercado del hidrógeno con una participación del 31,45% en 2025.

- El segmento del hidrógeno gris representó la mayor cuota de mercado del 95,25% en 2026.

- El segmento de reformas (sin captura de carbono) tuvo una participación del 81,00% en 2026.

Asia Pacífico

Asia Pacífico generó 110.460 millones de dólares en 2025 y se prevé que alcance los 117.280 millones de dólares en 2026, respaldada por una fuerte demanda industrial e iniciativas de energía limpia.

Europa

Europa alcanzó los 46.100 millones de dólares en 2025 y se espera que crezca hasta los 49.170 millones de dólares en 2026, impulsada por las políticas de descarbonización y la adopción del hidrógeno en todas las industrias.

América del norte

América del Norte generó 40.960 millones de dólares en 2025 y se prevé que alcance los 42.960 millones de dólares en 2026, respaldados por inversiones en infraestructura y producción de hidrógeno.

A NOSOTROS.

Se estima que el mercado del hidrógeno en Estados Unidos alcanzará los 36.100 millones de dólares en 2026, impulsado por crecientes inversiones en proyectos de hidrógeno limpio e iniciativas gubernamentales de apoyo.

Japón

Japón La creciente adopción de tecnologías de pilas de combustible de hidrógeno, los ambiciosos objetivos de neutralidad de carbono y las continuas inversiones en infraestructura de hidrógeno están respaldando el crecimiento del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Integración de energías renovables y almacenamiento de energía para impulsar el crecimiento del mercado

El crecimiento del mercado está siendo impulsado por la integración de energías renovables y el almacenamiento de energía, ya que el hidrógeno verde permite almacenar el exceso de energía solar y eólica que puede utilizarse en forma de electricidad o como combustible para industrias y transporte. Esto garantiza la estabilidad de la red, aumenta la resiliencia de la energía y ayuda al cambio hacia una economía libre de emisiones de carbono. El mercado del hidrógeno está evolucionando rápidamente, guiado por marcos regulatorios que establecen estándares de seguridad, certificación y políticas para acelerar la adopción en todo el sector energético.

- En abril de 2025, el Banco Asiático de Desarrollo (BAD) dio luz verde a una inversión de 104 millones de dólares para ayudar a Georgia a mejorar el suministro de energía. Según el Proyecto de Desarrollo de Hidrógeno Verde y Almacenamiento de Energía del BAD, el banco acompañará a Georgia para establecer el primer sistema de almacenamiento de energía en el país y también investigará el potencial del hidrógeno verde en el país.

RESTRICCIONES DEL MERCADO:

Altos costos de producción para restringir la expansión del mercado

El alto costo de producir hidrógeno sigue siendo una barrera principal para su adopción generalizada. La producción de hidrógeno verde mediante electrólisis requiere un aporte tan importante de electricidad procedente de fuentes renovables que el precio del hidrógeno verde es actualmente más alto que el del hidrógeno procedente de combustibles fósiles, así como en comparación con las opciones energéticas convencionales. Además, los costos de electrolizadores, pilas de combustible y la infraestructura auxiliar para el almacenamiento, transporte y reabastecimiento de hidrógeno aumentan el costo total del hidrógeno, lo que lo hace poco competitivo en el mercado.

Además, la producción, compresión y licuefacción del hidrógeno consumen tanta energía que el coste total del suministro sigue siendo elevado en comparación con el coste relativamente bajo del gas natural.carbón, o incluso en relación con soluciones específicas de energía renovable. Debido a estos altos costos actuales, el hidrógeno enfrenta limitaciones en el mercado, ya que muchas industrias y servicios públicos se muestran reacios a convertir sus ofertas hasta que la tecnología pueda adoptarse a escala o los costos del hidrógeno se vuelvan más favorables.

OPORTUNIDADES DE MERCADO:

Cambio hacia la fabricación de acero a base de hidrógeno para reducir las emisiones de CO2 y crear oportunidades de crecimiento

La fabricación de acero genera importantes emisiones de dióxido de carbono, lo que lo convierte en uno de los sectores industriales con mayores emisiones. La fabricación tradicional de acero depende casi por completo del carbón a través de la ruta BF-BOF para acceder al carbón coquizable necesario a través de un alto horno para crear acero fundido. Existe una notable presión global para descarbonizar los sectores industriales para alcanzar objetivos netos cero, aunque para aquellos sectores que son más difíciles de descarbonizar. El hidrógeno mejora la seguridad energética al diversificar las fuentes de energía, reducir la dependencia de combustibles fósiles importados y permitir el almacenamiento de energía limpia a largo plazo.

Los principales productores de acero de Europa, Asia (Japón, Corea del Sur y China) y Oriente Medio han planificado inversiones en plantas piloto e instalaciones de DRI de hidrógeno a escala comercial y la financiación de los gobiernos está aumentando. Además de los planes e inversiones que los grandes productores de acero han realizado para identificar plantas comerciales de DRI de hidrógeno y estudios piloto, el uso de hidrógeno aumentará, aumentando así la utilización de DRI, particularmente cuando estén presentes políticas de transición verde. Es probable que el uso de hidrógeno o DRI en la fabricación de acero aumente la demanda de hidrógeno, lo que convertirá a la industria del acero en un importante contribuyente al crecimiento del mercado del hidrógeno en los próximos años.

- En agosto de 2024, Linde Engineering firmó un acuerdo con Shell Deutschland GmbH (“Shell”) que implica la construcción de una unidad de hidrógeno renovable de 100 MW para el proyecto REFHYNE II. El proyecto está ubicado en Wesseling, Alemania, en Shell Energy and Chemicals Park Rheinland. Se espera que REFHYNE II produzca hasta 44.000 kilogramos por día de hidrógeno renovable para descarbonizar las operaciones del sitio. Se utilizará para producir productos energéticos más limpios, como combustibles para el transporte, con una menor intensidad de carbono.

TENDENCIAS DEL MERCADO DEL HIDRÓGENO:

Adopción creciente en transporte marítimo y vehículos pesados para impulsar el crecimiento del mercado

El sector del transporte, especialmente el transporte marítimo y los vehículos pesados, se encamina a convertirse en la principal oportunidad de crecimiento para los actores del mercado. A diferencia de los automóviles de pasajeros, que pueden electrificarse con baterías de manera casi universal, estos sectores enfrentan complicaciones con la electrificación de baterías debido al peso, la autonomía y los desafíos de la infraestructura de reabastecimiento de combustible. Hidrógeno (ya sean pilas de combustible de hidrógeno o combustibles derivados del hidrógeno, como los verdes).amoníacoy metanol) es una opción viable ya que el hidrógeno permite autonomías más largas, reabastecimiento de combustible más rápido y menores emisiones. Además, el mercado del hidrógeno se está expandiendo con cadenas de suministro integradas que abarcan producción, almacenamiento, transporte y aplicaciones de uso final para respaldar los objetivos de transición energética global. Además, las tendencias actuales del hidrógeno están impulsadas por proyectos de hidrógeno a gran escala centrados en la producción verde, el desarrollo de infraestructura y la integración en los mercados energéticos globales.

- En mayo de 2024, Volvo Trucks estará trabajando en un camión propulsado por motores de combustión alimentados con hidrógeno. Las pruebas en carretera de camiones con motores de combustión propulsados por hidrógeno se llevarán a cabo a partir de 2026, y su disponibilidad comercial está prevista para la última parte de esta década. La entrega de camiones que utilizan hidrógeno verde representa un gran paso para Volvo para alcanzar su objetivo de emisiones netas cero y permitir a los clientes alcanzar también sus objetivos de descarbonización.

DESAFÍOS DEL MERCADO:

Altos costos de producción para obstaculizar el crecimiento del mercado

Uno de los principales desafíos para el mercado del hidrógeno es el alto costo de producción, especialmente del hidrógeno verde producido a partir de electrólisis. El hidrógeno gris ofrece los beneficios de producirse utilizando gas natural a un costo menor, mientras que el hidrógeno verde requiere mucha electricidad renovable, costosos sistemas de electrolizadores y un almacenamiento complejo. Todos estos factores juntos hacen que la producción de hidrógeno verde sea costosa y menos competitiva con los combustibles tradicionales y otros combustibles con bajas emisiones de carbono.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Bajo costo de producción de hidrógeno gris para impulsar el crecimiento del segmento

Según la segmentación por tipo, el mercado se clasifica en azul, verde y gris.

En 2026, el segmento gris dominará el mercado con una cuota del 95,25%. El hidrógeno gris es el tipo más barato y más utilizado y se deriva del gas natural mediante el proceso de reformado de metano con vapor (SMR) sin captura de carbono. La relativa abundancia degas natural, la tecnología relativamente establecida y la infraestructura más establecida asociada con el hidrógeno gris hacen que su producción sea mucho más barata que el hidrógeno verde y el hidrógeno azul, cuya producción requiere más inversión y tecnología más nueva.

El segmento del hidrógeno verde está experimentando el crecimiento más rápido y se espera que crezca a una tasa compuesta anual del 15,33% durante el período de análisis. Los gobiernos, las industrias y los inversores buscan descarbonizar con la ayuda de la caída de los precios de las energías renovables, un sólido apoyo político y grandes inversiones en proyectos, impulsando el crecimiento del segmento. En enero de 2025, India lanzó su primer centro de hidrógeno verde, en el que se espera invertir alrededor de 21.600 millones de dólares para establecer 20 GW de proyectos de energía renovable que producirán 1.500 toneladas de hidrógeno verde y 7.500 toneladas de derivados del hidrógeno verde, como urea verde, metanol verde y combustible de aviación sostenible por día.

Por proceso de producción

Bajo costo de producción para impulsar el crecimiento del segmento en reforma (sin captura de carbono)

En términos de proceso productivo, el mercado se categoriza en reformado (sin captura de carbono), subproducto industrial y otros (electrólisis de agua y reformado con captura de carbono).

El segmento de reforma (sin captura de carbono) domina la cuota de mercado mundial del hidrógeno. Por proceso de producción, el segmento de reformado (sin captura de carbono) tuvo una participación de mercado del 81,00% en 2026. La reforma utilizando medios convencionales, sin captura, domina el mercado ya que tiene el costo de producción más bajo, utiliza tecnología existente de reformado de metano con vapor (SMR) que ha sido probada comercialmente y utiliza la infraestructura de gas natural existente. A pesar de las altas emisiones de CO2 asociadas con este proceso, es el proceso más rentable y popular.

- En julio de 2022, el Parque Industrial Químico de Shanghai Industrial Gases Co., Ltd, una subsidiaria de Air Liquide, anunció planes para invertir más de 200 millones de dólares para construir dos instalaciones de producción de hidrógeno e infraestructura de apoyo en el Parque Industrial Químico de Shanghai. Las dos nuevas unidades de producción de hidrógeno generarán beneficios ambientales sustanciales, ya que reemplazarán el suministro existente de una instalación de gasificación de carbón de terceros, tendrán tecnología de captura y reciclaje de CO2 y se integrarán con la red local existente de SCIPIG.

El segmento de otros es el de más rápido crecimiento con una tasa de crecimiento del 9,27% durante el período previsto. Esto se ha registrado a medida que otros procesos ayudan a cumplir los objetivos de descarbonización locales y globales al proporcionar soluciones bajas en carbono elegibles para el apoyo gubernamental. El segmento también está creciendo rápidamente y expandiéndose hacia aplicaciones industriales y energéticas que buscan hidrógeno más limpio, a medida que el sector evoluciona.

Por industria de uso final

Las refinerías dominan el mercado ya que utilizan grandes volúmenes de hidrógeno para el hidrocraqueo

En términos de industria de uso final, el mercado se clasifica en acero, refinerías, amoníaco,metanoly otros.

El segmento de refinerías es el segmento dominante en el mercado. Se espera que este segmento tenga una participación del 40,53% en 2025. Las refinerías son los mayores usuarios de hidrógeno en procesos como el hidrocraqueo y la desulfuración, son conocidas por su gran dependencia de una producción de hidrógeno gris bien establecida y ya cuentan con una amplia infraestructura, lo que las convierte en el principal usuario final de hidrógeno del mundo. En junio de 2025, India anunció su preparación para proyectos de hidrógeno verde valorados en aproximadamente 2 billones de rupias indias (23 mil millones de dólares). Estas incluirán licitaciones para 42.000 toneladas/año de producción de hidrógeno verde por parte de refinerías de petróleo nacionales.

Se proyecta que el segmento de metanol crezca a una tasa compuesta anual del 7,90% durante el período de estudio, ya que el hidrógeno es una materia prima importante en la producción de metanol. La mayor demanda de metanol como combustible limpio e intermedio químico está generando un mayor uso de hidrógeno en este segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado del hidrógeno

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Hydrogen Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 110.460 millones de dólares, lo que contribuyó con el 31,45 % a los ingresos del mercado mundial, y se prevé que crezca hasta 117.280 millones de dólares en 2026. El mercado del hidrógeno en la región de Asia Pacífico está aumentando debido a la fuerte demanda industrial, los abundantes recursos renovables, las políticas gubernamentales que apoyan la adopción del hidrógeno y los proyectos planificados a gran escala en acero, refinación y movilidad limpia.

Se estima que en 2026 el mercado chino habrá alcanzado los 51.430 millones de dólares. El mercado en China se está expandiendo debido al sólido respaldo gubernamental a la descarbonización, el rápido crecimiento de la producción de hidrógeno verde y electrolizadores, la creciente demanda de clientes industriales como el acero, los productos químicos y el cemento, y el creciente despliegue de vehículos con celdas de combustible de hidrógeno, que está aumentando el número de estaciones de servicio de hidrógeno.

- Por ejemplo, en septiembre de 2025, el Ministerio de Energía y Recursos Minerales de Jordania anunció que había firmado un memorando de entendimiento con UEG Green Hydrogen Development Holding Limited de China para llevar a cabo un estudio de viabilidad para un proyecto de hidrógeno verde por valor de 1.150 millones de dólares (981 millones de euros) en el país.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 46.100 millones de dólares en 2025, lo que representa una cuota del 40,53%, y se espera que alcance los 49.170 millones de dólares en 2026. Se prevé que otras regiones, como América del Norte y Europa, serán testigos de un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región de Europa registre una tasa de crecimiento del 7,30%, que es la segunda más alta entre todas las regiones, y alcance una valoración de 46.100 millones de dólares en 2025. El crecimiento del mercado europeo es fuerte, impulsado por ambiciosos objetivos de descarbonización, grandes inversiones gubernamentales y esfuerzos industriales internos coordinados, lo que convierte al hidrógeno en un componente clave de la transición energética de Europa. Con el respaldo de estos factores, se espera que Alemania haya registrado una valoración de 11.450 millones de dólares, y el resto de Europa, de 7.150 millones de dólares, en 2025.

América del norte

La región de América del Norte capturó el 8,26 % del mercado mundial en 2025, generó 40 960 millones de dólares en ingresos y se prevé que alcance los 42 960 millones de dólares en 2026. Después de Europa, se estima que el mercado de América del Norte alcanzará los 40 960 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que Estados Unidos habrá alcanzado los 36.100 millones de dólares en 2026. El mercado del hidrógeno en América del Norte se está expandiendo rápidamente debido a la política gubernamental de apoyo, la creciente demanda industrial de soluciones energéticas más limpias y las importantes inversiones en infraestructura y desarrollo tecnológico del hidrógeno.

América Latina

El mercado de América Latina generó 24.650 millones de dólares en 2025, lo que representa el 15,06% del panorama del mercado mundial, y se espera que alcance los 25.650 millones de dólares en 2026. Considerando a América Latina, los países de la región tienen enormes oportunidades para la generación de energía renovable, incluidas la solar, la eólica y la hidroeléctrica. Según la Agencia Internacional de Energía (AIE), alrededor del 60% de su electricidad proviene de energías renovables, lo que lo convierte en un excelente entorno para producir hidrógeno verde. El mercado latinoamericano, en 2025, habrá registrado un valor de 7.350 millones de dólares.

Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 7.350 millones de dólares en 2025, capturando el 4,70% de la cuota de mercado global, y se prevé que alcance los 7.570 millones de dólares en 2026. La región de Oriente Medio y África tiene uno de los niveles de radiación solar más altos del mundo, lo que la convierte en un lugar ideal para producir hidrógeno verde mediante electrólisis. Arabia Saudita, Egipto y Sudáfrica están capitalizando suenergía renovablepotenciales para producir hidrógeno verde para satisfacer las necesidades de consumo de energía nacional y de exportación. En Oriente Medio y África, se prevé que el CCG haya alcanzado un valor de 13.470 millones de dólares en 2025.

PAISAJE COMPETITIVO

Los actores clave están invirtiendo fuertemente en infraestructura de hidrógeno para mantener su posición de liderazgo

Linde plc y Air Liquide son reconocidos como participantes importantes en el mercado, ya que cada empresa tiene mucha experiencia, es innovadora y ha invertido mucho en infraestructura de hidrógeno. Por ejemplo, en marzo de 2025, Air Products Qudra (APQ) y Aramco, una importante empresa integrada de energía y productos químicos, anunciaron que Aramco había completado la adquisición de una participación del 50% en Blue Hydrogen Industrial Gases Company (BHIG) en Jubail, Arabia Saudita. Este acuerdo combina experiencia y capacidades para suministrar hidrógeno, incluido hidrógeno con bajas emisiones de carbono, al área de la ciudad industrial de Jubail a escala.

LISTA DE EMPRESAS CLAVE DE HIDRÓGENO PERFILADAS:

- Linde plc(Reino Unido)

- Air Liquide (Francia)

- Air Products & Chemicals, Inc. (EE. UU.)

- Shell plc(Reino Unido)

- aramco(Arabia Saudita)

- Toyota Motor Corp. (Japón)

- ITM Power (Reino Unido)

- Nel ASA(Noruega)

- Technip Energías (Francia)

- Cummins Inc. (EE.UU.)

- Grupo Messer(Alemania)

- Ballard Power Systems Inc. (Canadá)

- Enchufe de alimentación(A NOSOTROS.)

- BP Plc (Reino Unido)

- ExxonMobil (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En mayo de 2025, la empresa de tecnología Technip Energies y Graphitic Energy, una empresa estadounidense de tecnología de energía limpia, anteriormente conocida como C-Zero, anunciaron su colaboración estratégica para acelerar la adopción de tecnologías limpias de hidrógeno.

- En marzo de 2025, Nel ASA celebró un acuerdo de colaboración EPC que permite a SAMSUNG E&A entregar plantas de hidrógeno completas de su propio diseño a sus clientes, utilizando los electrolizadores de Nel. Además, como parte de una transacción separada, SAMSUNG E&A adquirirá el 10% de las acciones recién emitidas de Nel ASA mediante una colocación directa, lo que resultará en una propiedad del 9,1% después de la transacción, lo que lo convertirá en el mayor accionista individual de Nel.

- En julio de 2024, Virya Energy y sus socios HyoffGreen y Messer finalizaron la decisión de inversión para el proyecto Hyoffwind ubicado en Zeebrugge, Bélgica. Esta fue la última fase de validación antes de iniciar la construcción de la primera instalación de producción de hidrógeno renovable de 25 MW en Bélgica, que producirá sus primeras moléculas en 2026. Supondrá una reducción de 25.000 toneladas de CO2 al año en los segmentos de movilidad e industrial.

- En julio de 2024, ITM Power firmó un acuerdo de suministro y términos vinculantes para un acuerdo de servicios a largo plazo para el proyecto de hidrógeno de 20 MW en Gales Occidental con sede en Milford Haven (Reino Unido). El proyecto cuenta con todos los permisos necesarios y está a punto de finalizar los términos comerciales con las partes interesadas del proyecto, con una decisión final de inversión prevista antes de finales de 2025.

- En febrero de 2023, Air Liquide anunció una empresa conjunta con Siemens Energy para producir electrolizadores en masa, apoyando proyectos como la instalación de 200 MW Normand'Hy en Francia.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado |

2026 |

| Período de pronóstico | 2021-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,68% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo

Por proceso de producción

Por industria de uso final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 229.530 millones de dólares en 2025 y se prevé que alcance los 406.950 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 229.530 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,68% durante el período previsto de 2025-2032.

El segmento de refinerías lidera el mercado por industria de uso final.

La integración de energías renovables y el almacenamiento de energía son factores clave destinados a impulsar el crecimiento del mercado.

Linde plc, Air Liquide, Shell plc y otros son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Se prevé que el cambio hacia la fabricación de acero basada en hidrógeno para reducir las emisiones de CO2 creará oportunidades de crecimiento.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados