Tamaño del mercado de Internet en vuelo, participación y análisis de la industria, por componente (servicio y equipo), tipo de conectividad (satélite y aire-tierra (ATG)), por tipo de aeronave (cuerpo estrecho, cuerpo ancho y jet regional), por instalación (reequipamiento y ajuste de línea) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de Internet en vuelo y descripción general de la industria

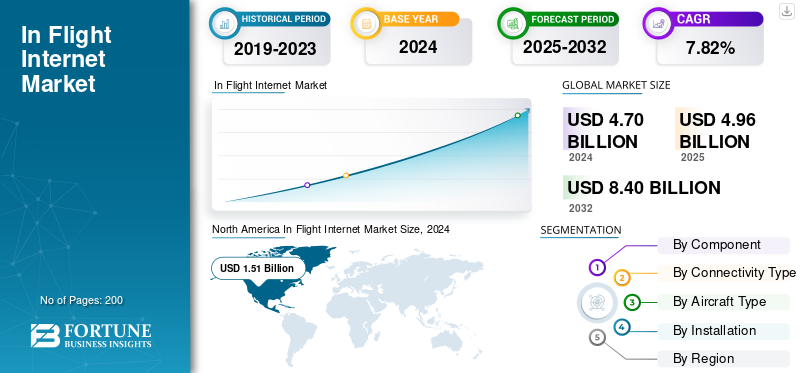

El tamaño del mercado mundial de Internet en vuelo se valoró en 4,96 mil millones de dólares en 2024. Se prevé que el mercado crezca de 5,69 mil millones de dólares en 2026 a 9,29 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,30% durante el período previsto. América del Norte dominó el mercado de Internet a bordo con una cuota de mercado del 32,10% en 2025.

El mercado de Internet a bordo (IFC) cubre el hardware, el ancho de banda, la integración y los servicios gestionados que llevan la banda ancha en tiempo real a las cabinas y cubiertas de vuelo de los aviones comerciales, principalmente a través de enlaces satelitales (Ku/Ka en GEO hoy con LEO de rápida aceleración y opciones híbridas de múltiples órbitas) y, en algunas geografías de corta distancia,sistemas aire-tierra. La expansión del mercado está determinada por las crecientes expectativas de los pasajeros de una conexión Wi-Fi fluida, a menudo gratuita, en los vuelos; agendas de digitalización de aerolíneas que dependen de EFB conectados, mantenimiento predictivo, clima en vivo y operaciones de la tripulación; y cambios tecnológicos que aumentan la capacidad y reducen el costo total de propiedad, satélites de alto rendimiento, antenas de baja resistencia dirigidas electrónicamente, módems modulares y arquitecturas abiertas que permiten a los operadores cambiar o combinar proveedores. La oferta de ajuste de línea de los fabricantes de aviones y los grandes programas de modernización en los principales centros de MRO sostienen los procesos de instalación, mientras que los modelos de patrocinio y las plataformas de pago mejoran las tasas de aceptación y la monetización.

La dinámica competitiva está sustentada por un puñado de actores clave certificados y de escala global: Viasat (incluido el antiguo Inmarsat) con una profunda capacidad Ka e integraciones OEM; Intelsat con amplia cobertura Ku y soluciones híbridas; Panasonic Avionics acopla redes Ku con plataformas IFE estrechamente integradas; Eutelsat OneWeb suministra capacidad LEO a soluciones de socios; SpaceX Starlink construye una huella LEO directa a la aerolínea; Thales ofrece soluciones integrales de conectividad de cabina de alta velocidad e integración de aviónica; Anuvu persigue estrategias HTS y micro-GEO para una cobertura flexible; y Hughes proporciona puertas de enlace y módems aéreos en los ecosistemas Ka.

Las propuestas ganadoras combinan alcance multiórbita, antenas certificadas con eficiencia aerodinámica, SLA sólidos, ciberseguridad, cumplimiento normativo y flexibilidad de la aviación comercial en niveles gratuitos, freemium y premium alineados con la marca de la aerolínea, la combinación de rutas y las limitaciones de los tiempos de respuesta.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de Internet en vuelo

- Tamaño del mercado en 2025: 4.960 millones de dólares

- Tamaño del mercado en 2026: 5.690 millones de dólares

- Tamaño del mercado previsto para 2034: 9.290 millones de dólares

- CAGR: 6,30% de 2026 a 2034

- América del Norte dominó el mercado de Internet a bordo con una participación del 32,10% en 2025.

- Se espera que el segmento de servicios represente el 23,17% de la cuota de mercado en 2026.

- Se prevé que el segmento satelital posea el 23,59% de la cuota de mercado en 2026.

América del norte

América del Norte lideró el mercado global en 2025 con una valoración de 1.590 millones de dólares y una cuota de mercado del 32,08%.

Europa

Europa representó el 27,88% de los ingresos mundiales en 2025 y se prevé que alcance los 1.580 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico captó el 25,40% de los ingresos globales en 2025 y se espera que alcance los 1.460 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de Internet a bordo alcance los 1.550 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 320 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El Wi-Fi de alta calidad se convierte en un estándar de marca, lo que genera un gran crecimiento del Internet a bordo

Las aerolíneas están pasando de una “conectividad básica de pago” a una “gratuita, rápida y siempre activa” como promesa central de la marca, lo que eleva materialmente las tasas de aceptación, el inventario de publicidad/patrocinio y el NPS. El factor es doble: los pasajeros ahora comparan la cabina con la banda ancha terrestre, y las operaciones de las aerolíneas dependen cada vez más de un canal en vivo para actualizaciones de EFB, clima en vivo, mensajes a la tripulación ymantenimiento predictivo.A medida que se extienden los niveles gratuitos, los operadores están actualizando a arquitecturas multigigabit y revisando modelos comerciales (financiados por patrocinadores, controlados por lealtad o freemium). Esto, a su vez, acelera los programas de modernización en flotas de fuselaje estrecho donde se produce la mayoría de los sectores diarios. El efecto competitivo es circular: una vez que una aerolínea de red ofrece servicios “rápidos y gratuitos” en la mayoría de los vuelos, sus rivales deben responder o corren el riesgo de perder clientes en las rutas de corta distancia, donde las opciones son mayores.

- Marzo de 2025: United Airlines recibió la aprobación de la FAA para su primer avión equipado con Starlink y anunció que el servicio será gratuito para los miembros de MileagePlus, y está previsto que se realicen rápidas adaptaciones en toda la flota.

RESTRICCIONES DEL MERCADO

Los obstáculos regulatorios y de confiabilidad aumentan el costo y el tiempo para certificar, lo que restringe el crecimiento del mercado

A pesar de una demanda claramente creciente, los proyectos de la IFC enfrentan obstáculos no triviales. Los requisitos de ciberseguridad se están endureciendo, agregando carga de diseño, prueba y documentación a antenas, módems, enrutadores y software que interactúan con los sistemas de las aeronaves. Los operadores también deben navegar por los controles de exportación, la coordinación del espectro y las aprobaciones de aeronavegabilidad para cada combinación de estructura de avión/antena (cada STC consume espacios y tiempo de MRO). Los incidentes en órbita y la gestión de flotas (por ejemplo, salidas de órbita, anomalías en servicio) pueden limitar la planificación de la capacidad y obligar a costosos cambios de ruta del tráfico. El efecto neto es plazos de entrega más largos, más inventario para contingencias y una exigencia más alta para que los proveedores demuestren resiliencia y mantengan los SLA. Las aerolíneas equilibran estos riesgos favoreciendo opciones de múltiples órbitas y garantías contractuales de desempeño, pero las colas de certificación y las revisiones de seguridad aún retrasan los lanzamientos, especialmente en subflotas más pequeñas.

- Agosto de 2024: la FAA emitió una propuesta de reglamentación para estandarizarciberseguridadestándares de diseño para aviones de categoría de transporte, formalizando requisitos que afectan directamente a los sistemas de aeronaves conectados.

OPORTUNIDADES DE MERCADO

Oportunidades de crecimiento a través de arquitecturas abiertas y flexibilidad multiórbita desbloquean una adopción radical

Una ventaja importante reside en los marcos abiertos de conectividad en vuelo que desacoplan las aeronaves de cualquier red única. Al permitir a las aerolíneas adaptar o modernizar kits que puedan comunicarse con múltiples constelaciones (GEO/LEO) y cambiar de proveedor con el tiempo, los fabricantes de aviones reducen la dependencia, agudizan la competencia en precio/calidad y eliminan el riesgo de las apuestas tecnológicas. Esa flexibilidad se adapta bien a diversas combinaciones de rutas: LEO sobresale en sensibilidad a la latencia; giros de corta distancia; GEO proporciona capacidad eficiente en rutas troncales; y el híbrido mantiene la cabina en línea durante transferencias polares o ecuatoriales. Para las aerolíneas, la palanca comercial es igualmente atractiva: adquirir ancho de banda que incluya una utilidad y luego diferenciarse mediante niveles (gratis, freemium y premium) y asociaciones de contenido. Los planificadores de cabina también logran ahorros de peso y resistencia a través de soportes estandarizados e interfaces de energía/datos, lo que resulta en una reducción del consumo de combustible y del tiempo de taller.

- Octubre de 2024: Airbus informó sobre nuevos avances en el despliegue de HBCplus, su plataforma de conectividad flexible, de adaptación y modernización de línea multiórbita, proporcionada por el proveedor, para los programas de la Familia A.

EN VUELO TENDENCIAS DEL MERCADO DE INTERNET

Las antenas dirigidas electrónicamente y GEO+LEO siempre son el mejor camino para actuar como una tendencia tecnológica importante

La frontera tecnológica es el emparejamiento de antenas dirigidas electrónicamente (ESA) con módems definidos por software que seleccionan el haz y la órbita óptimos en tiempo real. Los ESA eliminan las piezas móviles, reducen la resistencia y simplifican el mantenimiento. Junto con administradores de redes multiórbita, pueden unir la capacidad GEO con la latencia LEO, brindando a los pasajeros un rendimiento de nivel de transmisión incluso en pares de ciudades congestionadas y curvas cerradas. Las API de módem abiertas y las funciones de red virtualizadas reducen aún más las posibilidades, mientras que los parches de seguridad de alta velocidad mejoran la seguridad. La certificación puerta a puerta amplía los minutos utilizables por vuelo. A medida que más fabricantes de aviones ofrecen opciones de ajuste de línea, las aerolíneas pueden evitar los STC personalizados y escalar en sus flotas. La dirección del viaje es clara: terminales más ligeras, programación más inteligente y adquisición de ancho de banda independiente de la órbita que reduce el costo total por bit.

- Mayo de 2023: Intelsat y Airbus detallaron una ESA de banda Ku que puede conectarse a GEO y LEO, como OneWeb, con selecciones de aerolíneas disponibles en la línea de Airbus a partir del primer semestre de 2026.

DESAFÍOS DEL MERCADO

Las cadenas de suministro, la capacidad de STC y los pedidos pendientes de OEM alargan los plazos de implementación presentan amenazas al crecimiento del mercado

El riesgo de ejecución se concentra en la plomería industrial, donde los retrasos en los OEM de larga data limitan las ranuras de ajuste de línea a corto plazo, la escasez de motores y componentes limita la capacidad de MRO y los ingenieros de certificación son un cuello de botella para los procesos concurrentes.antenay STC de radomo en múltiples tipos de aeronaves. Incluso cuando hay hardware disponible, el tiempo en el hangar a menudo compite con comprobaciones intensas y transiciones de arrendamiento, lo que obliga a los operadores a secuenciar las instalaciones a lo largo de varias temporadas. El financiamiento agrega otra capa, las oleadas de modernización deben alinearse con los vencimientos de los arrendamientos y las actualizaciones de las cabinas para evitar cancelaciones, mientras que los contratos de ancho de banda necesitan coberturas contra las oscilaciones del tráfico. El resultado es una cadencia de lanzamiento determinada más por la capacidad de las tiendas y el papeleo que por el apetito, particularmente para los aviones regionales y los centros secundarios.

- Enero de 2025: Airbus informó 766 entregas en 2024 y una cartera de pedidos a fin de año de 8.658 aviones, lo que subraya la demanda sostenida y la naturaleza duradera de las oportunidades de ajuste de línea y la disponibilidad de espacios.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de Internet en vueloAnálisis de segmentación

Por componente

Segmento de servicios dominado por gastos recurrentes y estrategias de Wi-Fi gratuito

Según el componente, el mercado se clasifica en servicios y equipos.

El servicio será el segmento dominante en el mercado con un sahre del 23,17% en 2026. El servicio es la mayor proporción de IFC, ya que las aerolíneas se comprometen a contratos plurianuales de ancho de banda, portal, monitoreo y SLA en grandes flotas de fuselaje estrecho. A medida que los operadores se mueven para ofrecer acceso gratuito o restringido, el volumen de sesiones aumenta, lo que genera la necesidad de mayores niveles de capacidad y calidad. Las operaciones dependen cada vez más de la conectividad (actualizaciones de EFB, datos de mantenimiento y aplicaciones de la tripulación), lo que mantiene el gasto recurrente y fijo. El hardware se está acercando a la saturación en muchas flotas, por lo que los ingresos incrementales ahora tienden a desviarse hacia el uso, las actualizaciones de velocidad y los patrocinios.

- Enero de 2023: Delta comenzó a implementar servicios Wi-Fi a bordo rápidos y gratuitos para miembros de SkyMiles en todos los vuelos principales, lo que indica un crecimiento del gasto impulsado por los servicios.

Por tipo de conectividad

El segmento de conectividad satelital domina la cobertura y el rendimiento universales

En términos de tipo de conectividad, el mercado se clasifica en satélite y aire-tierra (ATG).

El segmento de satélite dominará el mercado con un 23,59% en 2026. El satélite lidera ya que funciona en todas las geografías y longitudes de escenario; ATG está limitado a un espacio aéreo específico. GEO aporta capacidad eficiente en rutas troncales y de larga distancia; LEO agrega baja latencia para corredores polares y de corta distancia. Los radomos más livianos, los ESA y los módems abiertos reducen la resistencia y el tiempo de instalación, lo que mejora la economía incluso en flotas nacionales. Las aerolíneas están instalando kits de satélites y modernizando aviones más antiguos para estandarizar y mejorar la experiencia de los pasajeros y las aplicaciones operativas.

- Mayo de 2022: Southwest eligió Viasat Ka-band IFC, instalado de fábrica en nuevas entregas, destacando el satélite como el predeterminado en cuanto a capacidad, cobertura y confiabilidad.

Por tipo de aeronave

El segmento de aviones de fuselaje estrecho domina la utilización y la cuota de asientos

Según el tipo de avión, el mercado se segmenta en aviones de fuselaje estrecho, de fuselaje ancho y regionales.

Los aviones de fuselaje estrecho operan la mayoría de las salidas y asientos globales, lo que resulta en el mayor número de sesiones monetizables por avión. Las aerolíneas priorizan el Wi-Fi uniforme en flotas de pasillo único para defender su participación en rutas competitivas de corta distancia y respaldar flujos de trabajo digitales rápidos. Los retrasos sostenidos en los OEM mantienen activos los ductos de ajuste de línea, mientras que las modernizaciones estandarizan las subflotas más antiguas. Como la utilización sigue siendo alta, las aerolíneas introducen primero planes de mayor rendimiento y niveles gratuitos en aviones de fuselaje estrecho y luego los extienden a aviones de fuselaje ancho para lograr coherencia en vuelos de larga distancia.

- Enero de 2025: Airbus informó 766 entregas en 2024 y una cartera de pedidos de 8.658 aviones, lo que confirma que la escala sostenida de fuselaje estrecho impulsa la inversión en conectividad a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por instalación

El segmento de instalaciones de modernización domina el volumen y la velocidad a corto plazo

Según la instalación, el mercado se segmenta en modernización y ajuste de línea.

El segmento de modernización ocupará una posición dominante en 2026, representando el 18,61% de la cuota de mercado de Internet en vuelo. La modernización es mayor que la adaptación en línea, ya que muchos modelos de aviones en servicio todavía necesitan terminales multiórbita modernas. Las aerolíneas alinean las instalaciones con controles rigurosos para minimizar el tiempo de inactividad; Los ESA simplifican la certificación y reducen la resistencia. Los STC estandarizados en las familias 737/A320 permiten la replicación a escala, y los modelos comerciales combinan cada vez más hardware con servicio para suavizar el gasto de capital. La modernización permite a los operadores hacer la transición a estrategias de Wi-Fi gratuitas sin esperar nuevas entregas.

- Septiembre de 2024: Hawaiian Airlines anunció que Starlink Wi-Fi sería gratuito en todos los vuelos operados por Airbus, lo que ilustra cómo las actualizaciones basadas en modernizaciones están acelerando las mejoras en la experiencia de los pasajeros en toda la flota.

Análisis regional del mercado de Internet en vuelo

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America In Flight Internet Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 32,08% del mercado global en 2025, con una valoración de 1,59 mil millones de dólares, y se proyecta que alcance los 1,83 mil millones de dólares en 2026. Estados Unidos y Canadá lideran en intensidad de ingresos, caracterizados por densas redes nacionales, altas expectativas de los pasajeros y una adopción temprana de acceso gratuito o patrocinado. Los kits estandarizados en las familias 737/A320 aceleran los despliegues; Las opciones de órbitas múltiples mejoran la confiabilidad y el rendimiento en pares de ciudades ocupadas. Los modelos de integración de lealtad y publicidad/patrocinio aumentan las tasas de aceptación a un costo marginal bajo, manteniendo fuerte la monetización. Se prevé que el mercado estadounidense alcance los 1.550 millones de dólares en 2026.

- Mayo de 2023: Air Canada y Bell lanzaron mensajería gratuita a bordo para miembros de Aeroplan en aviones equipados con Wi-Fi, impulsando la adopción en todo Canadá.

Europa

Europa representó 1.380 millones de dólares en 2025, lo que representa el 27,88% de la cuota de mercado mundial, y se prevé que alcance los 1.580 millones de dólares en 2026. Los operadores europeos prefieren niveles simples, mensajería gratuita con acceso pago de mayor velocidad, mientras se preparan para las actualizaciones multiórbita habilitadas por la ESA. La confiabilidad, la ciberseguridad y los portales consistentes en flotas mixtas son prioridades, y las opciones de ajuste de línea se expanden con las nuevas entregas. El Reino Unido ha sido un líder notable en mensajes vinculados a la lealtad, que impulsan el compromiso sin barreras de precios significativas. Se prevé que el mercado del Reino Unido alcance los 370 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 370 millones de dólares para 2026.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 1,26 mil millones de dólares en 2025, capturando el 25,40% de los ingresos globales, y se estima que alcanzará los 1,46 mil millones de dólares en 2026. La región de Asia Pacífico está experimentando un rápido crecimiento y se espera que crezca al CAGR más alto para 2034 en Internet a bordo. Asia Pacífico aporta la mayor proporción en términos de tráfico, combinando la escala de China, el crecimiento de la India y el énfasis en la calidad de Japón y Australia. La densidad de corta distancia aumenta el volumen de sesiones, mientras que los servicios de larga distancia entre Asia, Estados Unidos y Europa se benefician de las combinaciones GEO+LEO para mayor confiabilidad. La claridad de las políticas y el hardware maduro están acelerando las instalaciones y estandarizando el acceso en las principales flotas. Se prevé que el mercado de Japón alcance los 320 millones de dólares en 2026, mientras que el mercado de China alcance los 580 millones de dólares en 2026 y el mercado de la India alcance los 280 millones de dólares en 2026.

Resto del mundo

Se espera que el resto de la región del mundo sea testigo de un crecimiento moderado del mercado de Internet en vuelos. La región del Resto del Mundo captó el 14,64% del mercado global en 2025, generó 730 millones de dólares en ingresos y se prevé que alcance los 820 millones de dólares en 2026. Las aerolíneas de Oriente Medio establecen altos estándares para las flotas de fuselaje ancho y pesado, a menudo combinando cabinas premium con un acceso gratuito más amplio. América Latina se está acelerando a través de programas de modernización y ajuste selectivo de líneas en nuevas entregas para mejorar la confiabilidad en rutas regionales competitivas y de larga distancia. El fortalecimiento de los SLA y los equipos comunes están comprimiendo los cronogramas de implementación.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos, junto con una sólida red de distribución de empresas clave, respaldaron su posición de liderazgo

El mercado de Internet a bordo se compone de dos grupos principales. En primer lugar están los integradores full-stack, incluidos Viasat (anteriormente Inmarsat), Intelsat, Panasonic Avionics, Thales y Anuvu. Combinan capacidad satelital, antenas y módems, software, certificación y soporte global bajo acuerdos de servicio de varios años. En segundo lugar están los proveedores LEO directos a las aerolíneas, en particular SpaceX Starlink y Eutelsat OneWeb (a menudo a través de socios). Compiten con baja latencia, precios más simples y modernizaciones rápidas, lo que está empujando a las aerolíneas hacia opciones de servicios multiórbita.

La competencia se centra en cinco palancas prácticas. El control de la capacidad (poseer o asegurar a largo plazo el ancho de banda Ka/Ku) respalda el precio y el rendimiento. La oferta (adaptación de línea en Airbus/Boeing y amplitud de STC en las familias A320/737) determina la velocidad de implementación. La tecnología de terminales, especialmente las antenas dirigidas electrónicamente con baja resistencia, permite la agilidad de GEO+LEO y reduce el mantenimiento. La calidad del servicio, el rendimiento en horas pico, la disponibilidad puerta a puerta, la ciberseguridad y los SLA impulsan las renovaciones. Los modelos comerciales están cambiando hacia un acceso gratuito o basado en fidelidad financiado por patrocinadores, con niveles premium opcionales para streaming.

Los costos de conmutación siguen siendo significativos debido al hardware y las certificaciones, pero están disminuyendo a medida que los módems abiertos, los radomos estandarizados y los administradores multiórbita se generalizan. Los programas de conectividad abierta de los fabricantes de aviones facilitan los cambios de proveedores durante la vida útil de una aeronave. Espere más asociaciones entre propietarios e integradores de capacidad, consolidación selectiva y RFP que exijan SLA basados en el rendimiento, interfaces abiertas y hojas de ruta claras de múltiples órbitas como requisitos básicos.

LISTA DE EMPRESAS CLAVE DE INTERNET EN VUELO PERFILADAS

- Viasat(A NOSOTROS.)

- Intelsat(A NOSOTROS.)

- Aviónica Panasonic(A NOSOTROS.)

- Grupo Thales (Francia)

- Eutelsat One Web(Reino Unido)

- SpaceX Starlink (EE.UU.)

- Anuvu (Estados Unidos)

- Hughes Network Systems (EE. UU.)

- Redes de satélites Gilat (Israel)

- SITA PARA AVIONES (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025 –Viasat introdujo una métrica de calidad de servicio iQe en la NBAA para llevar las evaluaciones de las aerolíneas más allá del marketing de velocidad máxima, alineando los SLA con la experiencia real de los pasajeros y el rendimiento en las horas pico; puede influir en la puntuación de la RFP.

- Septiembre 2025 –United obtuvo la aprobación de la FAA para su primer Boeing 737-800 de línea principal equipado con Starlink, con el servicio inicial programado para mediados de octubre, expandiéndose más allá de los aviones regionales y señalando el impulso para la adopción de LEO en toda la flota.

- Abril 2025 –Intelsat y Embraer anunciaron la instalación en fábrica de una solución IFC de la ESA multiórbita (lanzamiento de Skymark), diseñada para ofrecer conectividad puerta a puerta con calidad de transmisión y reducir el tiempo de inactividad de la modernización, lo que respalda la ampliación a nivel de OEM..

- Abril 2025 –Viasat lanzó "Amara", una plataforma IFC de próxima generación que combina red, hardware y herramientas digitales para mejorar la utilización de la capacidad y la calidad medida, que se espera respalde las migraciones de las aerolíneas a ofertas de nivel superior, gratuitas o freemium..

- marzo de 2025 –United Airlines recibió la aprobación de la FAA para su primer avión equipado con Starlink. Comenzaron a instalar (≈40 aviones regionales/mes) para permitir Wi-Fi gratuito para los miembros de MileagePlus, acelerando el gasto de IFC liderado por servicios en EE. UU..

- Septiembre 2024 –Hawaiian Airlines se asoció con SpaceX Starlink para ofrecer Wi-Fi de alta velocidad gratuito en toda su flota de Airbus, con el objetivo de mejorar el NPS y lograr una paridad competitiva en largas distancias; el lanzamiento continúa en toda la flota.

- Abril 2024 –British Airways lanzó mensajería gratuita a bordo para los miembros del Executive Club para impulsar la adopción y la lealtad; El lanzamiento apunta a una cobertura Wi-Fi completa para fines de 2025 y debería aumentar las tasas de aceptación en las rutas europeas de corta distancia..

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,30% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, tipo de conectividad, tipo de aeronave, instalación y región |

|

Por componente |

|

|

Por tipo de conectividad |

|

|

Por tipo de aeronave |

|

|

Por instalación |

|

|

Por región |

América del Norte (por componente, tipo de conectividad, tipo de aeronave, instalación y país)

Europa (por componente, tipo de conectividad, tipo de aeronave, instalación y país)

Asia Pacífico (por componente, tipo de conectividad, tipo de aeronave, instalación y país)

Medio Oriente y África (por componente, tipo de conectividad, tipo de aeronave, instalación y país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.960 millones de dólares en 2025 y se prevé que alcance los 9.290 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.590 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,30% durante el período previsto.

El segmento de aviones de fuselaje estrecho lideró el mercado en términos de tipo de avión.

La conexión Wi-Fi de alta calidad se está convirtiendo en un estándar de marca, lo que lleva a un gran crecimiento de Internet a bordo.

Viasat (EE.UU.), Intelsat (EE.UU.) y Panasonic Avionics (EE.UU.) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados