Tamaño del mercado de APU de aeronaves, participación y análisis de la industria, por usuario final (OEM y posventa), por tipo de aeronave (ala fija [de cuerpo estrecho, de cuerpo ancho, jets comerciales y jets regionales], ala giratoria y vehículos aéreos no tripulados), por fuente de energía (combustión de combustible convencional, acumulador hidráulico, propulsión eléctrica y otros), por plataforma (comercial y militar) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

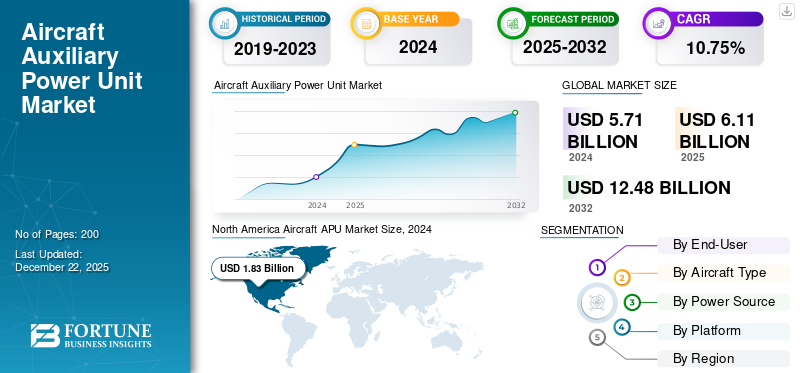

El tamaño del mercado mundial de APU de aviones se valoró en 6,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,62 mil millones de dólares en 2026 a 14,85 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,61% durante el período previsto. América del Norte dominó el mercado mundial de APU para aviones con una participación de mercado del 31,91% en 2025.

La unidad de potencia auxiliar (APU) es un motor de turbina de gas compacto, normalmente instalado en la cola de un avión. Proporciona energía eléctrica independiente, aire comprimido y aire acondicionado cuando los motores principales no están en marcha. También ofrece independencia del suelo en vuelo, impulsando sistemas como el aire acondicionado, el equipo de la cabina y los arrancadores de motores, y actúa como fuente de energía de reserva en caso de emergencia. La mayor parte de la cuota de mercado está impulsada por los principales actores como Honeywell International Inc., Safran Group, Pratt & Whitney, PBS Velka Bites y Lufthansa Technik.

La mayor utilización de las APU se debe a la creciente demanda de eficiencia de combustible y controles ambientales. Esto obliga a los fabricantes a desarrollar tecnologías aún más respetuosas con el medio ambiente, como las APU eléctricas y los biocombustibles. El impulso hacia los aviones eléctricos e híbridos va aún más allá y acelera el proceso utilizando APU eléctricas, lo que lleva a una reducción de las emisiones y del mantenimiento. Los materiales avanzados, como los compuestos ligeros, aumentan la confiabilidad y la simplicidad del mantenimiento y reducen los gastos operativos. Integración conIoTEl mantenimiento predictivo basado reduce el tiempo de inactividad y el cumplimiento de las regulaciones permite la conformidad con el ruido y las emisiones. La expansión global de la aviación exige además un manejo seguro en tierra, y las APU reducen la necesidad de unidades de energía externas y aumentan la eficiencia y la independencia.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE APU DE AERONAVES

La impresión 3D, el diseño modular y liviano, la integración mejorada y el enfoque en la sostenibilidad son las principales tendencias del mercado

Los operadores de transporte aéreo están adoptando la impresión 3D, el diseño ligero y modular, una mayor integración y una alta concentración en la sostenibilidad como tendencias líderes dentro de la industria de las APU para aviones. Los fabricantes están utilizandoimpresión 3Dpara fabricar componentes complejos y livianos con mayor precisión y con menos desperdicio de material, generando APU efectivas y de bajo mantenimiento. La construcción modular se está volviendo cada vez más popular, lo que permite una instalación más rápida, actualizaciones y mantenimiento más sencillos, lo que reduce el tiempo de inactividad de las aeronaves y los costos del ciclo de vida.

El uso de materiales avanzados y una ingeniería inteligente conduce a APU menos pesadas, lo que aumenta significativamente la eficiencia del consumo de combustible y la capacidad de carga útil, ambos requisitos en la aviación moderna. La integración con sistemas de aeronaves, como aviónica, sistemas de administración de energía y plataformas de mantenimiento predictivo, aumenta aún más la confiabilidad y eficiencia operativa, avanzando hacia más aviones eléctricos.

El hilo conductor es la sostenibilidad, y los fabricantes seleccionan materiales ecológicos, tecnologías de bajo consumo de energía y diseños con menores emisiones y ruido. Las presiones regulatorias, la carga de reducción de costos de las aerolíneas y el deseo de la industria de reducir su huella ambiental son algunos otros factores detrás de estas tendencias, que sientan las bases para el crecimiento a largo plazo y el desarrollo tecnológico en el mercado en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

El aumento de los viajes aéreos mundiales y la expansión de las redes de transporte aéreo darán como resultado un crecimiento sustancial del mercado

La creciente expansión global de los viajes aéreos y de la red de aviación son las fuerzas principales detrás del crecimiento del mercado mundial de APU de aviones. Cada vez más personas vuelan, lo que permite a las aerolíneas ampliar sus flotas y acelerar las entregas de aviones para satisfacer la creciente demanda impulsada por las naciones emergentes con clases medias en crecimiento. Esta expansión exige APU eficientes, que puedan alimentar los sistemas terrestres de las aeronaves, como el aire acondicionado, la iluminación y el arranque de motores, aumentando así la flexibilidad operativa y disminuyendo la dependencia de la energía externa.

Además, la expansión de las aerolíneas de bajo costo y las nuevas rutas también contribuyen a la demanda de APU de alta eficiencia para permitir una mayor utilización de las aeronaves y comodidad de los pasajeros. A medida que los transportistas se actualizan a flotas más nuevas con APU más eficientes y tecnológicamente avanzadas, el mercado continúa creciendo con un enfoque en la eficiencia, la sostenibilidad y las mejoras en las operaciones terrestres.

Restricciones del mercado

Altos costos de desarrollo e integración para limitar el crecimiento del mercado

Hay varias razones detrás de la lenta demanda de APU para aviones. Los extravagantes gastos de desarrollo e integración de las APU, especialmente las sofisticadas o especializadas, son barreras formidables tanto para los fabricantes como para los operadores, particularmente para las pequeñas empresas o los nuevos operadores. Las estrictas leyes ecológicas sobre emisiones y contaminación acústica también limitan el crecimiento del mercado, ya que las APU tradicionales son ruidosas y emiten contaminantes, y los fabricantes de APU y las aerolíneas buscan alternativas. La consolidación del mercado y una mayor competencia también limitan el crecimiento, y los nuevos participantes luchan por entrar o seguir siendo viables.

Oportunidades de mercado

El surgimiento de la ley de APU eléctricas e híbridas como una importante oportunidad de mercado

Las APU híbridas y eléctricas presentan un potencial significativo en el diseño de aeronaves a medida que el sector de la aviación avanza hacia una mayor sostenibilidad, eficiencia de combustible y cumplimiento normativo. Estas APU eléctricas e híbridas logran una mayor eficiencia de combustible y reducción de emisiones en comparación con las tradicionales.turbina de gasunidades, alineándose con el impulso global por prácticas respetuosas con el medio ambiente y el cumplimiento de regulaciones estrictas. Las APU híbridas-eléctricas pueden reducir el consumo de combustible hasta un 5% en aviones comerciales grandes y un 30% en aviones regionales de cercanías. Además, pueden reducir los costos de mantenimiento debido a que tienen menos piezas móviles y una menor dependencia de combustibles fósiles.

El cambio a configuraciones de aviones más eléctricos (MEA) y el aumento de la utilización de sistemas de propulsión eléctrica también generan la necesidad de APU eléctricas e híbridas, que permitan energía terrestre y auxiliar eficiente y confiable sin necesidad de la operación del motor principal. Dado que los fabricantes y las aerolíneas invierten cada vez más en aviones de próxima generación, también se prevé que la aplicación de APU eléctricas e híbridas gane impulso, generando nuevas oportunidades de innovación y expansión del mercado.

Desafíos del mercado

Presión regulatoria para desafiar el crecimiento del mercado y restringir el desarrollo

La presión regulatoria es una fuerza significativa de la que es testigo el sector de las APU de aeronaves, impulsada por gobiernos como la Organización de Aviación Civil Internacional (OACI) y la Administración Federal de Aviación (FAA), elevando el listón en materia de eficiencia de combustible, ruido y emisiones. Este respaldo requiere una inversión masiva de los fabricantes en I+D para crear unidades APU más amigables y eficientes, lo que aumenta los gastos de desarrollo y fabricación.

El cumplimiento también exige ingeniería sofisticada para condiciones operativas variables y regulaciones locales sobre ruido, particularmente para aeropuertos urbanos. Por lo tanto, el cumplimiento de las regulaciones crea barreras de entrada, afecta la competitividad del mercado y reduce la tasa de innovación y la aparición de nuevas tecnologías de APU.

Análisis de segmentación

Por usuario final

Flotas envejecidas y requisitos crecientes de MRO para impulsar el crecimiento del segmento del mercado de posventa

Según el usuario final, el mercado se ha dividido en OEM y posventa.

Se prevé que el segmento del mercado de repuestos tenga una participación de mercado dominante del 65,61% en 2026, debido al envejecimiento de las flotas de aviones y las crecientes necesidades de MRO. El aumento del tráfico aéreo ha acelerado la utilización de las aeronaves, lo que requiere soporte, reparaciones y reemplazos frecuentes. Los transportistas dan prioridad a las modernizaciones y actualizaciones rentables para ampliar la vida útil operativa, especialmente para los modelos más antiguos, como el Airbus A320ceo. La expansión de las instalaciones de MRO en Asia Pacífico y Medio Oriente refuerza este desarrollo, con proveedores de servicios que ofrecen mantenimiento predictivo y soluciones habilitadas para IoT para disminuir el tiempo de inactividad. Además, los estándares administrativos más estrictos en materia de emisiones y ruido están empujando a los operadores a reemplazar las APU obsoletas con modelos más nuevos y compatibles, respaldando el impulso del mercado de posventa.

Se prevé que el segmento OEM aumente con una tasa compuesta anual del 12,16% durante el período previsto.

Por tipo de aeronave

La creciente demanda de APU para la expansión de la aviación comercial y la modernización de la flota para impulsar el crecimiento del segmento de alas fijas

Según el tipo de avión, el mercado se segmenta en ala fija, ala giratoria y vehículos aéreos no tripulados. El ala fija se divide a su vez en cuerpo estrecho, cuerpo ancho yaviones de negociosy aviones regionales.

Se prevé que el segmento de alas fijas tenga una participación de mercado dominante del 82,52% en 2026. El aumento de los viajes aéreos después de la pandemia ha acelerado los pedidos de aviones, especialmente de aviones de fuselaje estrecho, como el Airbus A320 y el Boeing 737, que dependen de APU para el control en tierra y los sistemas de cabina. Los transportistas dan prioridad a las APU de bajas emisiones y bajo consumo de combustible para cumplir con regulaciones más estrictas, mientras que los avances en compuestos livianos y diseños modulares mejoran la eficiencia operativa y disminuyen los costos de mantenimiento. Las APU de ala fija se benefician de los programas de modernización militar, con nuevos aviones de transporte y de combate que requieren potencia auxiliar avanzada para sistemas de misión crítica. La región de Asia Pacífico, impulsada por los pedidos de C919 de China y el desarrollo de la aviación de la India, es un motor clave de crecimiento del segmento.

Se prevé que el segmento de vehículos aéreos no tripulados aumente con una tasa compuesta anual del 17,83% durante el período previsto.

Por fuente de energía

Crecimiento en la aplicación militar de motores de turbina de gas para aumentar el crecimiento del segmento de combustión de combustible convencional

Según la fuente de energía, el mercado se segmenta en combustión de combustible convencional, acumulador hidráulico, energía eléctrica y otros.

Se prevé que el segmento de combustión de combustible convencional tendrá una participación de mercado dominante del 40,58% en 2026. Impulsadas por la combustión de combustible convencional, estas unidades son esenciales para proporcionar energía neumática y eléctrica durante operaciones terrestres y emergencias. Su amplia selección de aviones, como el Airbus A380 (que utiliza el PW980 de Pratt & Whitney) y el Boeing 787 (solo eléctrico, pero basado en turbinas de gas), subraya su papel fundamental. Las innovaciones se centran en mejorar la eficiencia del combustible, como planes avanzados de compresores y reducción de emisiones para cumplir con regulaciones más estrictas. Las APU de turbina de gas son demasiado integrales para aplicaciones marinas y de aviones militares, donde la alta demanda de energía y la flexibilidad operativa son vitales.

Se prevé que el segmento de APU eléctricas aumente con una tasa compuesta anual del 13,73% durante el período previsto.

[WKKgZ cDiB]

Por plataforma

El aumento de las solicitudes de viajes aéreos impulsará el crecimiento segmentario comercial

Según la plataforma, el mercado se segmenta en comercial y militar.

Se prevé que el segmento comercial tenga una participación de mercado dominante del 66,82 % en 2026. El segmento comercial está impulsado por el aumento de las solicitudes de viajes aéreos, particularmente en mercados en desarrollo como Asia Pacífico, donde la expansión de flotas y las nuevas entregas de aviones requieren APU avanzadas. Las órdenes de sostenibilidad están acelerando la adopción de APU eléctricas y sistemas híbridos, que reducen las emisiones y el ruido al tiempo que mejoran la eficiencia del combustible. Avances como los componentes impresos en 3D y los compuestos livianos mejoran la ejecución, y actores del mercado como Honeywell integran el mantenimiento predictivo para minimizar el tiempo de inactividad.

Se prevé que el segmento militar aumente con una tasa compuesta anual del 9,98% durante el período previsto.

Perspectivas regionales del mercado de APU de aviones

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Aircraft APU Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de América del Norte ascendió a 1950 millones de dólares, lo que representa el 31,92 % de la demanda mundial, y se prevé que crezca a 2110 millones de dólares en 2026. América del Norte domina el mercado, impulsada por la sólida fabricación aeroespacial de Boeing, las operaciones de Airbus en EE. UU., la infraestructura avanzada de MRO y la modernización militar, con estrictas regulaciones de la FAA. Esto garantiza APU de alta calidad para flotas comerciales como el A320neo y el 737 MAX con un número creciente de contratos militares y aviación comercial impulsada por Gulfstream y Bombardier. Estos factores están impulsando el crecimiento del mercado regional. La recuperación de los viajes aéreos pospandemia y las inversiones en APU eléctricas e híbridas, como el 131-9A de Honeywell, sustentan las mejoras en la eficiencia del crecimiento, altamente respaldadas por centros de investigación y desarrollo y un enfoque en tecnologías de bajas emisiones. El mercado estadounidense está valorado en 1.530 millones de dólares hasta 2026.

Mercado de APU de aviones de EE. UU.

El mercado estadounidense puede estimarse analíticamente en alrededor de 1.593,9 millones de dólares en 2026, lo que representa aproximadamente el 10,80% de la CAGR. Estados Unidos tiene la mayor cuota de mercado de APU a nivel mundial, impulsada por la expansión de la flota comercial (United Airlines, Delta) y las adquisiciones militares como el F-35 y el P-8 Poseidon. El liderazgo regulatorio, como las restricciones de emisiones, acelera la adopción de APU avanzadas. Los fabricantes de equipos originales como Honeywell y Pratt & Whitney también lideran el mercado de APU eléctricas. Además, las flotas obsoletas, como las modernizadas del A320ceo, aumentan la demanda, y la integración de IoT optimiza la eficiencia de MRO.

Europa

La región de Europa captó el 28,11% del mercado mundial en 2025, generando 1.720 millones de dólares en ingresos, y se prevé que alcance los 1.870 millones de dólares en 2026. El mercado europeo prospera gracias a los mandatos de sostenibilidad impulsados principalmente por EU Flight Path 2050 y asociaciones de aerolíneas como la colaboración Lufthansa-Air France MRO. La región da prioridad a las APU de bajas emisiones para aviones de próxima generación como el A350 y el A220, y los fabricantes de equipos originales invierten en sistemas híbridos-eléctricos. La modernización militar y el crecimiento de la aviación general por parte de Dassault, Airbus Corporate Jet y otros generan una alta demanda de productos. La infraestructura avanzada de Europa y el enfoque en las prácticas de economía circular en MRO impulsan aún más la demanda del mercado en la región. El mercado del Reino Unido está valorado en 510 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 450 millones de dólares para 2026.

Mercado de APU de aviones del Reino Unido

El crecimiento del mercado del Reino Unido en 2026 se estima en alrededor de 337,8 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 11,43%. La demanda de APU de aviones en el Reino Unido está impulsada principalmente por los elevados movimientos de aviones, las estrictas expectativas de respuesta y la fuerte conectividad de MRO con Europa. La demanda de OEM es limitada en comparación con los principales centros de ensamblaje, pero la demanda del mercado de repuestos es sólida debido a la gran utilización, la dependencia del intercambio/agrupación y el enfoque en la resolución rápida de problemas y el acceso rápido a repuestos.

Mercado de APU de aviones de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 256,2 millones de dólares en 2026. Esto está respaldado por una gran presencia de aerolíneas europeas y una sólida capacidad logística y de MRO. La demanda vinculada a los OEM sigue la cadencia de producción europea, mientras que la demanda del mercado de repuestos se mantiene alta debido a las operaciones con ciclos intensos y las condiciones invernales. Los operadores son compradores disciplinados y dan prioridad a las actualizaciones de confiabilidad,mantenimiento predictivoy entrega predecible para proteger la puntualidad.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 1.560 millones de dólares en 2025, lo que representa una cuota del 25,48%, y se espera que alcance los 1.710 millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico alcance la mayor tasa de crecimiento en los próximos años, impulsado por el aumento de los viajes aéreos y la expansión de la flota (COMAC C919 de China, más de 500 pedidos de A320neo de IndiGo). La fabricación local (Hindustan Aeronautics) y las iniciativas gubernamentales (la política de autosuficiencia de la aviación de China) reducen la dependencia de las importaciones. Las aerolíneas de bajo costo (AirAsia, SpiceJet) y los programas militares de vehículos aéreos no tripulados (Rustom-II de la India) impulsan la demanda de APU compactas y de bajo consumo de combustible. Los centros de MRO en Singapur y Malasia respaldan el crecimiento del mercado, mientras que las inversiones en APU ecológicas se alinean con los objetivos netos cero. El mercado de Japón está valorado en 310 millones de dólares para 2026, el mercado de China está valorado en 470 millones de dólares para 2026 y el mercado de la India está valorado en 410 millones de dólares para 2026.

Mercado de APU de aviones de Japón

La cuota de mercado de Japón en 2026 se estima en alrededor de 233,5 millones de dólares, lo que representa aproximadamente el 11,73% de la CAGR durante el período previsto. La demanda de productos de Japón es constante y está impulsada por la calidad. La renovación de la flota respalda la demanda vinculada a los OEM, mientras que la demanda del mercado de repuestos está determinada por altos estándares de despacho y una cultura de mantenimiento preventivo. Una infraestructura aeroportuaria sólida puede reducir el tiempo de ejecución rutinario de las APU en las puertas de embarque, pero las APU siguen siendo esenciales para operaciones irregulares, arranques en climas fríos y capacidad autónoma confiable en toda la red.

Mercado de APU de aviones de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 531,3 millones de dólares. La demanda de APU de China se está expandiendo con el crecimiento de la flota y las densas redes nacionales. La demanda de los OEM está impulsada por la entrega, mientras que la demanda del mercado de repuestos se acelera a medida que madura la base instalada. La alta intensidad de los ciclos y los extremos climáticos regionales aumentan las remociones y la demanda de repuestos, aunque el acceso a las piezas y la capacidad del taller pueden crear una ejecución desigual y variabilidad en los plazos de entrega.

Mercado de APU de aviones de la India

El mercado indio en 2026 se estima en alrededor de 275,0 millones de dólares. El mercado de la India se encuentra entre los de más rápido crecimiento debido a la agresiva expansión de la flota y la alta utilización en rutas de corta distancia. La demanda de los OEM sigue la evolución de las entregas de aviones, mientras que la demanda del mercado de repuestos aumenta considerablemente con los ciclos, el calor y la exposición al polvo. Los operadores son sensibles a los costos, pero invierten en agrupaciones, unidades de intercambio y correcciones de confiabilidad para proteger el despacho.

Resto del mundo

El mercado del resto del mundo generó 890 millones de dólares en 2025, lo que representa el 14,49 % del panorama del mercado global, y se espera que alcance los 940 millones de dólares en 2026. El resto del mundo incluye Oriente Medio, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado en América Latina está experimentando un crecimiento moderado, impulsado por la expansión de las aerolíneas de bajo costo y las mejoras de la flota. Las limitaciones económicas y las brechas de infraestructura limitan el crecimiento en comparación con otras regiones, pero el crecimiento del turismo en México y Brasil y la modernización militar ofrecen oportunidades de nicho. Los servicios de posventa dominan debido al envejecimiento de los aviones regionales, con asociaciones como Embraer-Honeywell que respaldan la gestión del ciclo de vida de las APU. El mercado de Medio Oriente y África está creciendo debido a la expansión de las aerolíneas y la adopción de vehículos aéreos no tripulados militares. La modernización de los aeropuertos, como los proyectos de Arabia Saudita en el Mar Rojo y las inversiones en MRO, impulsan aún más la demanda de aviones APU en la región.

Panorama competitivo

Actores clave de la industria

Las continuas innovaciones tecnológicas de empresas clave y la creciente demanda de APU dieron como resultado sus posiciones dominantes en el mercado

El panorama competitivo del mercado ofrece información sobre varios competidores. Honeywell y Pratt & Whitney Canada anclan los volúmenes de APU de aviones, impulsados principalmente por programas de pasillo único de alta tasa donde la demanda de ajuste de línea se mantiene fuerte. Safran cobra impulso en aviones de negocios, helicópteros y plataformas militares donde la autonomía y la robusta confiabilidad son factores de compra clave. Collins Aerospace respalda el crecimiento a través de modelos de cadena de intercambio y reparación que mejoran la disponibilidad, mientras que Lufthansa Technik expande el mercado agregando capacidad MRO y una respuesta más rápida. PBS Aerospace crece a través de nichos de defensa y victorias en misiones especiales, y Rolls-Royce influye en la dirección a largo plazo a través de hojas de ruta de electrificación. El crecimiento general depende cada vez más de la calidad de la producción, la disponibilidad de piezas y el rendimiento de las reparaciones.

Lista de claves Empresas de APU de aeronaves perfiladas

- Honeywell Internacional Inc.(A NOSOTROS.)

- Pratt & Whitney (Estados Unidos)

- Grupo Safran(Francia)

- Collins Aerospace (RTX Corporation) (EE.UU.)

- Rolls-Royce Plc (K.)

- Lufthansa Technik(Alemania)

- PBS AEROESPACIAL(A NOSOTROS.)

- Turkish Technic Inc. (Turquía)

- StandardAero (EE.UU.)

- MTU Aero Engines AG (Alemania)

Desarrollos clave de la industria

- marzo 2025-Finnair, la principal aerolínea de Finlandia, declaró el restablecimiento de su contrato con EPCOR B.V. por cinco años adicionales para respaldar las unidades de energía auxiliar (APU) de su flota A330. EPCOR, Air France Industries KLM Engineering & Maintenance (AFI KLM E&M), responsable de la reparación de APU y componentes neumáticos, procederá a suministrar a la aerolínea el mantenimiento de las APU modelo GTCP331-350.

- diciembre 2024-Filipinas Airlines dio a conocer una asociación con Air France KLM para mantener y reparar las APU de los aviones de la flota A320 de PAL. La asociación es específicamente para APU131-9A.

- noviembre 2024-Qatar Airways dio a conocer la selección de Honeywell International Inc. como socio oficial de mantenimiento y revisión de las APU de aviones de la aerolínea. La primera licencia emitida en la región de Medio Oriente y África marca un logro significativo de Qatar Airways.

- Septiembre 2024 –Airbus se asoció con Honeywell International Inc. para que Honeywell proporcionara a Airbus un importante sistema mecánico para las APU de aviones para el avión de fuselaje ancho y largo alcance de la compañía: el A350.

- noviembre 2023 –Pratt & Whitney se asoció con Emirates para mantener sus APU de aviones para la flota de aviones Airbus 380. Se espera que el contrato dure 10 años y específicamente se ocuparía del mantenimiento y soporte de las 116 unidades de energía auxiliar (APU) PW980 de la aerolínea en su avión Airbus A380.

Cobertura del informe

El informe analiza el mercado en profundidad y destaca aspectos cruciales, como empresas destacadas, segmentación del mercado, panorama competitivo, tipos de APU y adopción de tecnología. Además de esto, proporciona información sobre las tendencias del mercado y destaca desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado a lo largo de los años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,61% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por usuario final · OEM · Mercado posventa Por tipo de aeronave · Ala fija o Cuerpo estrecho o Cuerpo ancho o Aviones ejecutivos o Jets regionales · Ala giratoria · UAV Por fuente de energía · Combustión de combustible convencional · Acumulador hidráulico · Eléctrico

Por plataforma · Comercial

Por región América del Norte (por usuario final, tipo de aeronave, fuente de energía, plataforma y país) · EE. UU. (por usuario final) · Canadá (por usuario final) Europa (por usuario final, tipo de aeronave, fuente de energía, plataforma y país) · Reino Unido (por usuario final) · Alemania (por usuario final) · Francia (por usuario final) · Rusia (por usuario final) · Resto de Europa (por usuario final) Asia Pacífico (por usuario final, tipo de aeronave, fuente de energía, plataforma y país) · China (por usuario final) · India (por usuario final) · Japón (por usuario final) · Australia (por usuario final) · Singapur (por usuario final) · Resto de Asia Pacífico (por usuario final) Resto del mundo (por usuario final, tipo de aeronave, plataforma de fuente de energía y país) · América Latina (por usuario final) · Medio Oriente y África (por usuario final) |

Preguntas frecuentes

El mercado estaba valorado en 6.110 millones de dólares en 2025 y se prevé que registre una valoración de 14.850 millones de dólares en 2034.

Se prevé que el mercado registre una tasa compuesta anual del 10,61% durante el período previsto de 2026-2034.

Por plataforma, el segmento comercial representó la mayor parte de la cuota de mercado en 2025.

El aumento de los viajes aéreos a nivel mundial y la expansión de las redes de transporte aéreo dieron como resultado un crecimiento sustancial del mercado.

Honeywell International Inc., Pratt & Whitney, Safran Group, Collins Aerospace (RTX Corporation), Rolls-Royce Plc, Lufthansa Technik y otros son algunos de los principales actores del mercado.

América del Norte dominó el mercado global en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados