Tamaño del mercado de fabricación en el espacio, participación y análisis de la industria, por tipo de fabricación (fabricación de materiales, fabricación en el espacio, ensamblaje y construcción en el espacio y biofabricación), por plataforma operativa (Estación Espacial Internacional (ISS), naves espaciales de fabricación de vuelo libre, estaciones espaciales comerciales y plataformas lunares y de espacio profundo), por tecnología (fabricación aditiva, tecnologías de procesamiento de materiales, ensamblaje y automatización robótica, y otros) y por usuario final (comercial, gubernamental y es

Tamaño del mercado de fabricación espacial y perspectivas futuras

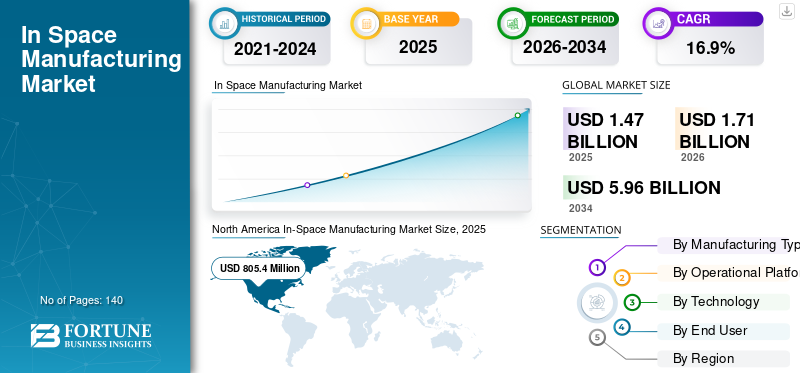

El tamaño del mercado mundial de fabricación en el espacio se valoró en 1.472,8 millones de dólares en 2025. Se prevé que el mercado crezca de 1.712,9 millones de dólares en 2026 a 5.969,4 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,9% durante el período previsto. América del Norte dominó el mercado de fabricación espacial con una cuota de mercado del 54,68% en 2025.

La fabricación en el espacio (ISM) comprende capacidades avanzadas de producción orbital que aprovechan las condiciones de microgravedad para permitir la fabricación, procesamiento y ensamblaje de materiales de alto valor y plataformas operativas que son difíciles o imposibles de producir en la Tierra. Estos sistemas integran hardware especializado, como módulos de fabricación compatibles con microgravedad, unidades de fabricación automatizadas, cápsulas de reentrada y plataformas orbitales, junto con marcos de control de misión impulsados por software, operaciones remotas y análisis de datos para garantizar precisión, repetibilidad y monitoreo de procesos en tiempo real. ISM sirve como pilar fundamental para la economía espacial emergente, permitiendo tanto productos de retorno a la Tierra como su utilización en órbita a través de una gama de tecnologías industriales y científicas. A medida que los gobiernos y las empresas privadas invierten cada vez más en actividades comercialesinfraestructura espacialy capacidades de producción orbital, el mercado está presenciando un crecimiento acelerado impulsado por la necesidad de desbloquear nuevas propiedades materiales, reducir la dependencia de las cadenas de suministro terrestres y apoyar la exploración y la ocupación espacial a largo plazo. Regiones clave como América del Norte y Asia Pacífico están a la vanguardia de la adopción, respaldadas por una sólida financiación institucional, ecosistemas de innovación comercial y el desarrollo de estaciones espaciales y plataformas de fabricación autónomas de próxima generación. Las tecnologías ISM se están implementando en tecnologías como la producción avanzada de fibra óptica, el crecimiento de semiconductores y cristales, la investigación farmacéutica y la fabricación en órbita de plataformas operativas satelitales, lo que permite características de rendimiento mejoradas, una masa de lanzamiento reducida y una mayor resiliencia del sistema.

- Por ejemplo, en febrero de 2025, Varda Space Industries completó con éxito su misión de fabricación orbital produciendo compuestos farmacéuticos en microgravedad y devolviéndolos a la Tierra a través de una cápsula de reentrada, lo que demuestra la viabilidad comercial de los sistemas de producción y recuperación basados en el espacio.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space y Blue Origin se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo se ve reforzado por una sólida experiencia en tecnologías de fabricación en microgravedad, capacidades de infraestructura espacial integradas verticalmente, asociaciones estratégicas con agencias espaciales y avances continuos en sistemas de fabricación autónomos, logística de reentrada y plataformas orbitales escalables para respaldar el panorama cambiante de la industrialización espacial comercial.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de fabricación espacial

- Tamaño del mercado 2025: USD 1.472,8 millones

- Tamaño del mercado 2026: USD 1.712,9 millones

- Tamaño del mercado previsto para 2034: 5.969,4 millones de dólares

- CAGR: 16,9% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 54,68% en 2025.

- El segmento de fabricación de materiales tuvo la mayor cuota de mercado en 2025.

- El segmento de la Estación Espacial Internacional (ISS) tuvo la mayor cuota de mercado en 2025.

América del norte

El mercado alcanzó los 805,4 millones de dólares en 2025, impulsado por una fuerte financiación gubernamental y inversiones en espacios comerciales.

Asia Pacífico

El mercado alcanzó los 297,3 millones de dólares en 2025, impulsado por la expansión de los programas espaciales.

Europa

El mercado está impulsado por sólidas capacidades de investigación e iniciativas espaciales comerciales.

A NOSOTROS.

Se prevé que el mercado alcance los 807,0 millones de dólares en 2026, impulsado por una infraestructura espacial avanzada.

Japón

Se prevé que el mercado alcance los 67,0 millones de dólares en 2026, respaldado por crecientes inversiones en investigación espacial.

Leer más

TENDENCIAS DEL MERCADO DE FABRICACIÓN EN EL ESPACIO

El cambio hacia arquitecturas de producción autónomas, modulares y orbitales está remodelando la demanda del mercado

La demanda de fabricación en el espacio está cada vez más impulsada por la necesidad de operaciones autónomas, sistemas de producción escalables y flexibilidad de misión dentro de entornos orbitales. A medida que la industria espacial pasa de la experimentación dirigida por el gobierno a la producción impulsada comercialmente, las organizaciones se están alejando de las cargas útiles experimentales únicas hacia plataformas de fabricación modulares, reutilizables y operables continuamente. Este cambio está permitiendo el desarrollo de unidades de producción en órbita estandarizadas que se pueden implementar en múltiples misiones, mejorando significativamente la eficiencia de costos y la escalabilidad operativa. A diferencia de las misiones espaciales tradicionales que dependen en gran medida de operaciones controladas desde tierra, hay un énfasis creciente en sistemas de fabricación autónomos y habilitados por IA capaces de ejecutar procesos de producción complejos con una mínima intervención humana. Estos sistemas integran procesamiento de datos a bordo, en tiempo real.telemetriay mecanismos de control adaptativos para optimizar las condiciones de fabricación en microgravedad, reducir los retrasos en las comunicaciones y garantizar una calidad constante del producto. El creciente despliegue de naves espaciales de fabricación en vuelo libre y fábricas orbitales dedicadas está acelerando aún más esta transición, permitiendo a las empresas realizar actividades de fabricación independientemente de la infraestructura compartida, como la Estación Espacial Internacional (ISS).

- Por ejemplo, en enero de 2025, Redwire Space amplió sus capacidades de fabricación en órbita mediante el avance de tecnologías de impresión 3D autónomas en la estación espacial internacional, lo que permitió la fabricación continua de plataformas operativas con una mínima intervención de la tripulación y demostró la viabilidad de sistemas de producción automatizados y escalables en entornos de microgravedad.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de la infraestructura espacial comercial y la demanda de producción de microgravedad de alto valor están impulsando el crecimiento del mercado

El crecimiento del mercado de fabricación espacial está cada vez más impulsado por la rápida expansión de la infraestructura espacial comercial y la creciente demanda de productos de alto valor que se benefician de las condiciones de microgravedad. A diferencia de la fabricación tradicional terrestre, la producción espacial permite el desarrollo de materiales y estructuras biológicas con mayor pureza, integridad estructural y características de rendimiento, lo que genera una fuerte demanda en industrias como la farmacéutica, los materiales avanzados y la fabricación de semiconductores. A medida que las empresas privadas y las agencias espaciales invierten en plataformas orbitales de próxima generación, incluidas estaciones espaciales comerciales y naves espaciales de fabricación de vuelo libre, la capacidad de realizar una producción continua y escalable en órbita se vuelve más viable.

- Por ejemplo, en mayo de 2025, Axiom Space avanzó en el desarrollo de sus módulos de estación espacial comercial diseñados para respaldar actividades continuas de investigación y fabricación en órbita, lo que permite capacidades de producción escalables para tecnologías industriales y farmacéuticas.

RESTRICCIONES DEL MERCADO

Los altos costos de la misión, la infraestructura orbital limitada y la complejidad operativa están limitando la escalabilidad del mercado

El crecimiento del mercado se ve significativamente limitado por el alto costo de las misiones espaciales, la disponibilidad limitada de infraestructura de fabricación dedicada y la complejidad operativa asociada con la realización de la producción en entornos de microgravedad. A diferencia de la fabricación terrestre, la producción en el espacio requiere hardware especializado, servicios de lanzamiento, despliegue orbital y sistemas de reentrada controlada, todo lo cual contribuye a gastos operativos y de capital significativamente mayores. La dependencia de infraestructura compartida como la Estación Espacial Internacional (ISS) limita aún más la escalabilidad, ya que el acceso está limitado por la programación de misiones, limitaciones de capacidad y aprobaciones regulatorias. Además, mantener una calidad de producción constante en microgravedad presenta desafíos técnicos, incluida la estabilidad del proceso, la gestión térmica, la variabilidad del comportamiento del material y la intervención humana limitada en tiempo real. Estos factores aumentan la complejidad del diseño del sistema y requieren capacidades avanzadas de automatización, redundancia y monitoreo remoto para garantizar el éxito de la misión. La falta de protocolos de fabricación estandarizados y el patrimonio de vuelo limitado para muchos procesos de producción aumentan aún más la incertidumbre y el riesgo asociados con el despliegue comercial.

OPORTUNIDADES DE MERCADO

La expansión de las plataformas orbitales comerciales y las misiones de fabricación dedicadas están creando nuevas vías de crecimiento

Una oportunidad emergente en el mercado radica en el rápido desarrollo de plataformas orbitales comerciales y misiones de fabricación dedicadas, que están transformando ISM de una actividad experimental a una capacidad industrial escalable. A medida que la dependencia de infraestructura compartida como la Estación Espacial Internacional (ISS) se convierte en un factor limitante, las empresas privadas están invirtiendo en estaciones espaciales comerciales, naves espaciales de fabricación de vuelo libre y fábricas orbitales modulares diseñadas específicamente para la producción continua. Estas plataformas permiten una mayor frecuencia de misiones, una mayor capacidad de carga útil y una mayor flexibilidad operativa, creando una base sólida para la fabricación a escala comercial.

- Por ejemplo, en marzo de 2025, Sierra Space anunció avances en el desarrollo de su estación espacial comercial, diseñada para respaldar operaciones escalables de fabricación e investigación en órbita, permitiendo capacidades de producción continua más allá de las limitaciones de la ISS.

DESAFÍOS DEL MERCADO

La complejidad operativa, la estandarización limitada y el riesgo de la misión aumentan las barreras a la comercialización

Un desafío clave en el mercado es el alto nivel de complejidad operativa y la falta de marcos de fabricación estandarizados, lo que aumenta tanto el riesgo técnico como las barreras de comercialización. A diferencia de los entornos de fabricación terrestres, las operaciones ISM deben funcionar dentro de condiciones orbitales altamente restringidas, donde factores como el comportamiento de la microgravedad, las fluctuaciones térmicas, la exposición a la radiación y los retrasos en las comunicaciones pueden afectar significativamente los resultados de la producción. Diseñar sistemas que puedan operar de manera confiable en estas condiciones requiere ingeniería avanzada, pruebas exhaustivas y altos niveles de redundancia, lo que aumenta los tiempos y costos de desarrollo. Otro desafío importante es la limitada estandarización de los procesos de fabricación y los protocolos de garantía de calidad. Dado que muchas tecnologías ISM aún se encuentran en una etapa inicial de desarrollo, no existe un marco universalmente aceptado para validar la calidad, la consistencia o el rendimiento del producto, particularmente para industrias como la farmacéutica y la de materiales avanzados. Esto crea incertidumbre para los usuarios finales y los reguladores, lo que ralentiza la adopción y comercialización.

Análisis de segmentación

Por tipo de fabricación

El segmento de fabricación de materiales lideró porque representa la actividad de producción espacial más establecida y comercialmente viable

Por tipo de fabricación, el mercado se segmenta en fabricación de materiales, fabricación en el espacio, montaje y construcción en el espacio y biofabricación.

El segmento de fabricación de materiales tuvo la mayor participación de mercado de fabricación en el espacio, ya que representa el segmento más validado comercialmente y generador de ingresos dentro del ecosistema de fabricación en el espacio. Este segmento se centra principalmente en la producción de materiales de alto valor, como fibras ópticas avanzadas, cristales semiconductores y compuestos inorgánicos especiales que se benefician significativamente de las condiciones de microgravedad. La ausencia de convección y sedimentación impulsadas por gravedad permite una uniformidad superior del material, defectos reducidos y características de rendimiento mejoradas, lo que hace que estos productos sean muy valiosos para industrias comotelecomunicaciones, electrónica y óptica avanzada.

- Por ejemplo, en enero de 2024, Redwire Corporation anunció avances continuos en sus capacidades de fabricación en el espacio a bordo de la Estación Espacial Internacional, incluido el uso ampliado de sus instalaciones de fabricación aditiva para producir plataformas operativas en órbita, lo que respalda la sostenibilidad de la misión de larga duración.

Se espera que el segmento de ensamblaje y construcción en el espacio experimente la tasa de crecimiento más alta, con una tasa compuesta anual del 18,4% durante el período previsto, impulsada por la creciente demanda de infraestructura espacial a gran escala y misiones de larga duración. A diferencia de la fabricación de materiales, este segmento se centra en ensamblar y construir sistemas directamente en órbita, incluidas estructuras de satélites, antenas, armazones y futuros hábitats espaciales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma operativa

El segmento de la Estación Espacial Internacional (ISS) lideró ya que representa el centro principal para las actividades actuales de fabricación en el espacio.

Por plataforma operativa, el mercado se segmenta en estaciones espaciales internacionales (ISS), naves espaciales de fabricación de vuelo libre, estaciones espaciales comerciales y plataformas lunares y de espacio profundo.

El segmento de la Estación Espacial Internacional (ISS) tuvo la mayor participación de mercado, ya que representa la plataforma más establecida y accesible para realizar actividades de fabricación en el espacio. La ISS proporciona un entorno de microgravedad controlado, infraestructura existente y marcos operativos probados que permiten la experimentación continua y la producción a escala limitada en ciencia de materiales, biotecnología y fabricación en órbita. Sirve como campo de pruebas principal para validar los procesos de fabricación, el rendimiento del sistema y la calidad del producto antes de realizar la transición a la implementación a escala comercial.

Se espera que el segmento de plataformas lunares y de espacio profundo registre el mayor crecimiento, con una tasa compuesta anual del 20,0% durante el período previsto, impulsado por mayores inversiones en exploración espacial de larga duración y el desarrollo de infraestructura sostenible fuera de la Tierra. A diferencia de las plataformas de órbita terrestre baja, el espacio profundo y los entornos lunares presentan oportunidades únicas para la utilización de recursos, la construcción a gran escala y los sistemas de fabricación autónomos.

Por tecnología

El segmento de tecnologías de procesamiento de materiales lideró porque representa el enfoque más maduro y comercialmente probado en la fabricación en el espacio

Por tecnología, el mercado se segmenta en fabricación aditiva (Impresión 3D), tecnologías de procesamiento de materiales, ensamblaje y automatización robótica y técnicas de biofabricación.

El segmento de tecnologías de procesamiento de materiales tuvo la mayor participación de mercado, ya que representan el enfoque tecnológico más validado comercialmente y ampliamente adoptado dentro del ecosistema de fabricación en el espacio. Estas tecnologías se centran principalmente en aprovechar las condiciones de microgravedad para mejorar la producción de materiales de alto valor, como fibras ópticas, cristales semiconductores y compuestos especiales. La ausencia de convección impulsada por la gravedad permite una uniformidad superior del material, defectos reducidos y una integridad estructural mejorada, lo que hace que estos procesos sean muy atractivos para industrias que requieren precisión y rendimiento.

Se espera que el segmento de automatización y ensamblaje robótico experimente el mayor crecimiento, con una tasa compuesta anual del 18,6% durante el período previsto, impulsado por la creciente necesidad de operaciones autónomas y el desarrollo de infraestructura escalable en órbita. Este segmento se centra en el uso de sistemas robóticos, control impulsado por IA y mecanismos automatizados para ensamblar estructuras, fabricar plataformas operativas y realizar operaciones complejas en el espacio con una mínima intervención humana.

Por usuario final

Segmento de agencias gubernamentales y espaciales liderado porque representa la fuente principal de financiamiento e infraestructura para las actividades de fabricación en el espacio

Por usuario final, el mercado se segmenta en agencias comerciales, gubernamentales y espaciales, y defensa y seguridad.

El segmento de agencias gubernamentales y espaciales tuvo la mayor participación de mercado, ya que representa el principal impulsor de la financiación, el desarrollo de infraestructura y la ejecución de misiones dentro del ecosistema de fabricación en el espacio. Agencias espaciales como la NASA, ESA, JAXA y CNSA desempeñan un papel fundamental a la hora de permitir las actividades ISM al proporcionar acceso a plataformas orbitales, apoyar programas de investigación y financiar iniciativas de desarrollo tecnológico. Estas organizaciones están a la vanguardia del despliegue de experimentos de fabricación en plataformas como la Estación Espacial Internacional (ISS) y están invirtiendo activamente en infraestructura espacial de próxima generación para respaldar capacidades de producción a largo plazo.

Se espera que el segmento comercial experimente el mayor crecimiento, con una tasa compuesta anual del 18,8% durante el período previsto, impulsado por el rápido aumento de la inversión del sector privado y la comercialización de actividades de fabricación en el espacio. Las empresas exploran cada vez más ISM para funciones de alto valor, como materiales avanzados, productos farmacéuticos y fabricación en órbita, con el objetivo de desarrollar modelos de negocio escalables que aprovechen las ventajas de la microgravedad.

Perspectivas regionales del mercado de fabricación en el espacio

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America In-Space Manufacturing Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 805,4 millones de dólares en ingresos en 2025 y mantuvo la mayor participación de mercado, respaldado por una fuerte financiación gubernamental, la expansión de la infraestructura espacial comercial y una mayor participación del sector privado en los EE. UU., Canadá y México. La demanda regional está estrechamente vinculada al desarrollo de capacidades de fabricación orbital, programas de investigación en microgravedad y sistemas de producción de retorno a la Tierra, particularmente en tecnologías de alto valor como materiales avanzados yproductos farmaceuticos. La región se beneficia de la presencia de agencias espaciales establecidas, un ecosistema espacial comercial maduro e inversiones continuas en plataformas de órbita terrestre baja (LEO), sistemas de fabricación autónomos y tecnologías de logística de reentrada.

Mercado de fabricación espacial de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de aproximadamente 807,0 millones de dólares en 2026, impulsados por su infraestructura espacial altamente avanzada, una fuerte presencia de empresas líderes en ISM y continuas inversiones tanto de la NASA como de actores del sector privado. A diferencia de muchas regiones, Estados Unidos está haciendo una transición activa de misiones impulsadas por la investigación a operaciones de fabricación comercialmente escalables, respaldadas por iniciativas como la comercialización de la órbita terrestre baja y un mayor acceso del sector privado a las plataformas orbitales. La creciente adopción de la fabricación en el espacio es particularmente evidente en áreas como la producción de materiales mediante microgravedad, la investigación farmacéutica y la fabricación en órbita, donde las ventajas de rendimiento justifican los altos costos de la misión.

Europa

El mercado europeo está impulsado por un fuerte enfoque en la investigación científica, el desarrollo de materiales avanzados y programas espaciales colaborativos, junto con una creciente participación en iniciativas comerciales de fabricación espacial en Alemania, el Reino Unido, Francia, Italia y los Países Bajos. La demanda de ISM está estrechamente vinculada a la experiencia de la región en ingeniería de precisión, productos farmacéuticos y materiales especiales, donde las condiciones de microgravedad pueden proporcionar mejoras mensurables en el rendimiento. Las agencias espaciales europeas y los actores de la industria están dando prioridad al desarrollo de plataformas de fabricación interoperables y escalables, respaldadas por sólidos marcos regulatorios y colaboraciones internacionales.

Mercado de fabricación espacial del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 56,6 millones de dólares en 2026, lo que representa aproximadamente el 3,3% de las ventas globales.

Mercado alemán de fabricación espacial

Se prevé que el mercado de Alemania alcance aproximadamente 62,7 millones de dólares en 2026, equivalente a alrededor del 3,6% de las ventas globales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado en crecimiento importante, con una valoración de 297,3 millones de dólares en 2025 a nivel mundial. El crecimiento de la región está impulsado por sólidos programas espaciales liderados por los gobiernos, mayores inversiones en infraestructura orbital y una rápida expansión de las capacidades espaciales comerciales en economías clave como China, India, Japón, Corea del Sur y países del Sudeste Asiático. Asia Pacífico está emergiendo como un importante centro para la fabricación espacial debido a su enfoque en el desarrollo de estaciones espaciales independientes, la investigación en microgravedad y las estrategias de exploración espacial a largo plazo.

Mercado de fabricación espacial de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados en alrededor de 123,1 millones de dólares en 2026, lo que representa aproximadamente el 7,2% de las ventas globales.

Mercado japonés de fabricación espacial

Se estima que el mercado japonés alcanzará unos 67,0 millones de dólares en 2026, lo que representa aproximadamente el 3,9% de las ventas mundiales.

Mercado de fabricación espacial de la India

Se estima que el mercado indio alcanzará unos 44,7 millones de dólares en 2026, lo que representará aproximadamente el 2,6% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en programas espaciales, iniciativas de diversificación estratégica y el desarrollo gradual de capacidades tecnológicas avanzadas en los países del CCG, Israel, Sudáfrica y el norte de África. La demanda de fabricación espacial en la región está estrechamente vinculada a las iniciativas espaciales lideradas por los gobiernos, los programas de investigación científica y el interés emergente en tecnologías de fabricación de alto valor, particularmente en áreas como materiales avanzados y tecnologías satelitales. Los países del CCG, especialmente los Emiratos Árabes Unidos y Arabia Saudita, están invirtiendo activamente en exploración espacial,satélitedesarrollo y estrategias de economía espacial a largo plazo, con el objetivo de reducir la dependencia de los sectores energéticos tradicionales y posicionarse en dominios de alta tecnología.

Mercado de fabricación en el espacio del CCG

Se prevé que el mercado del CCG alcance alrededor de 20,6 millones de dólares en 2026, lo que representa aproximadamente el 1,2% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está impulsado por la creciente participación en iniciativas de investigación espacial, el creciente interés de los gobiernos en el avance tecnológico y la ampliación de la colaboración con agencias espaciales internacionales en economías clave como Brasil, Argentina y Chile. La demanda de fabricación espacial en la región está principalmente vinculada a la investigación científica, los programas de desarrollo de satélites y la exploración en etapas iniciales de tecnologías de microgravedad, más que a actividades de fabricación comercial a gran escala. Brasil y Argentina representan los principales contribuyentes dentro de la región, respaldados por su participación en programas de investigación espacial y asociaciones con agencias espaciales globales. Estos países están desarrollando gradualmente capacidades en ciencia de materiales, tecnologías satelitales e ingeniería aeroespacial, que forman la base para la participación futura en actividades de fabricación en el espacio.

Mercado brasileño de fabricación espacial

Se prevé que el mercado brasileño alcance alrededor de 19,9 millones de dólares en 2026, lo que representa aproximadamente el 1,2% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Ventaja competitiva impulsada por la infraestructura orbital, las capacidades de fabricación en microgravedad y la integración de la logística espacial de un extremo a otro

El mercado de fabricación en el espacio está moderadamente consolidado y evoluciona rápidamente, con un posicionamiento competitivo impulsado por el acceso a plataformas orbitales, tecnologías de fabricación patentadas y la capacidad de integrar capacidades de misión de extremo a extremo, incluido el lanzamiento, la producción en órbita y la logística de reingreso. Actores líderes como Redwire Space, Varda Space Industries, Axiom Space, Sierra Space y Blue Origin mantienen posiciones sólidas mediante el desarrollo de ecosistemas de fabricación integrados en el espacio que combinan hardware, software y experiencia operativa para permitir una producción escalable y repetible en entornos de microgravedad.

La diferenciación competitiva está cada vez más determinada por la capacidad de pasar de misiones experimentales a ciclos de producción comercialmente viables. Las empresas están invirtiendo en sistemas de fabricación autónomos, plataformas orbitales modulares y vehículos de reentrada dedicados para mejorar la eficiencia de la producción, reducir los costos de la misión y permitir operaciones de fabricación de alta frecuencia. A diferencia de las actividades espaciales tradicionales, el éxito en este mercado depende de la capacidad de controlar toda la cadena de valor, desde el despliegue de materias primas hasta la recuperación y comercialización de productos.

- Por ejemplo, en diciembre de 2023, Thales Alenia Space continuó su contribución a la infraestructura de la ISS y a los módulos de hábitat espacial de próxima generación, respaldando capacidades a largo plazo para la fabricación y la investigación en órbita.

LISTA DE EMPRESAS FABRICANTES CLAVE EN EL ESPACIO PERFILADAS EN EL INFORME

- Espacio de cable rojo(A NOSOTROS.)

- Varda Space Industries (EE. UU.)

- Espacio axioma(A NOSOTROS.)

- Espacio Sierra (Estados Unidos)

- Origen azul (EE. UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Forja espacial Ltd.(Reino Unido)

- Airbus SE (Europa)

- Thales Alenia Space (Europa)

- Le Verre Fluoré (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Redwire Corporation lanzó experimentos coloidales adicionales a la Estación Espacial Internacional (ISS) a bordo de una misión de reabastecimiento comercial, respaldando su plataforma Colloidal Solids Instrument (COLIS) para avanzar en la investigación en ciencia de materiales, desarrollo de fármacos y procesos de fabricación habilitados por microgravedad.

- Abril de 2026:Redwire Corporation, anunció una asociación de marketing de varios años con los Comandantes de Washington para apoyar a los miembros del servicio estadounidense, a los veteranos y a sus familias.

- Febrero de 2026:Axiom Space obtuvo 350 millones de dólares en financiación para acelerar el desarrollo de su estación espacial comercial, cuyo objetivo es respaldar actividades industriales, de investigación y de fabricación en órbita escalables más allá de la ISS.

- Enero de 2026:Varda Space Industries anunció el reingreso exitoso de su cápsula W-5, reforzando sus capacidades en procesamiento farmacéutico orbital y logística controlada de retorno a la Tierra para productos fabricados en el espacio.

- Enero de 2026:Sierra Space anunció la finalización de las primeras nueve estructuras satelitales bajo el programa Tranche 2 Tracking Layer de la Agencia de Desarrollo Espacial, lo que demuestra sus capacidades en expansión en sistemas de producción estructural y de fabricación basados en el espacio.

COBERTURA DEL INFORME

El análisis del mercado global de fabricación en el espacio incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,9% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de fabricación, plataforma operativa, tecnología, usuario final y región |

| Por tipo de fabricación |

|

| Por plataforma operativa |

|

| Por tecnología |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, se espera que el valor del mercado global alcance los 1.712,9 millones de dólares en 2026 y se prevé que alcance los 5.969,4 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 805,4 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,9% durante el período previsto (2026-2034).

Por usuario final, el segmento de agencias gubernamentales y espaciales lideró el mercado.

El crecimiento de la infraestructura espacial comercial, la demanda de materiales de microgravedad, la fabricación autónoma, los menores costos de lanzamiento y las capacidades de producción en órbita están impulsando el crecimiento del mercado.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space, Blue Origin, Airbus y Thales Alenia Space son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados