Industria 4.0 en tamaño del mercado aeroespacial y de defensa, participación y análisis de la industria, por tecnología (IoT, IA y aprendizaje automático, gemelo digital, big data y análisis avanzado, robótica y automatización, y otros), por componente (hardware, software y servicios), por aplicación (fabricación y ensamblaje, mantenimiento predictivo, control de calidad e inspección, cadena de suministro y logística, y otros) y pronóstico regional, 2026-2034

Industria 4.0 en el tamaño del mercado aeroespacial y de defensa y perspectivas futuras

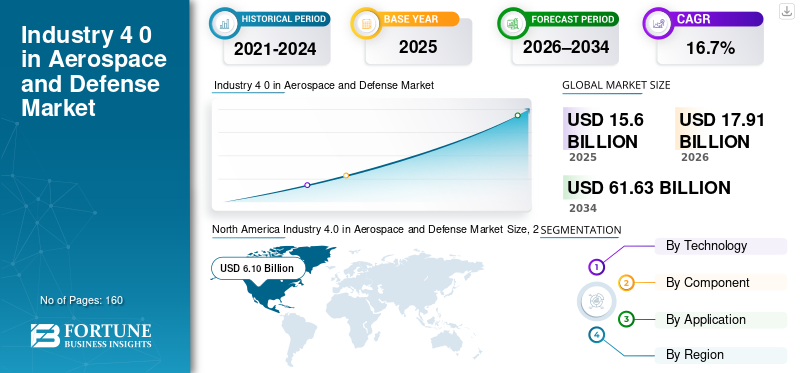

El tamaño del mercado global de la Industria 4.0 en el sector aeroespacial y de defensa se valoró en 15,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 17,91 mil millones de dólares en 2026 a 61,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,7% durante el período previsto. América del Norte dominó la industria 4.0 en el mercado aeroespacial y de defensa con una cuota de mercado del 39,1% en 2025.

El mercado está ganando terreno a medida que las organizaciones buscan operaciones transformadas digitalmente para lograr mayor seguridad, mayor eficiencia y mejor ejecución de programas en entornos complejos. Las soluciones de la Industria 4.0 respaldan las actividades de diseño, fabricación y operación de aeronaves mediante la integración de tecnologías digitales avanzadas como Internet de las cosas,inteligencia artificialy análisis de los procesos de producción. Estas tecnologías permiten obtener información en tiempo real a partir de datos recopilados en fábricas y activos operativos, lo que respalda la optimización de los procesos de producción, el control de calidad y la predicción de las necesidades de mantenimiento. La adopción está respaldada además por iniciativas de modernización lideradas por el Departamento de Defensa, que enfatizan la ingeniería digital y la gestión del ciclo de vida en áreas clave de las operaciones aeroespaciales y de defensa.

Actores clave, incluidos Siemens, Dassault Systèmes, Rockwell Automation y Honeywell, están expandiendo activamente las plataformas de Industria 4.0 y las soluciones de fabricación inteligente para respaldar programas aeroespaciales avanzados y esfuerzos de modernización de la defensa.

Descargar muestra gratuita para conocer más sobre este informe.

INDUSTRIA 4.0 EN EL MERCADO AEROESPACIAL Y DE DEFENSA Conclusiones clave

- Tamaño del mercado en 2025: 15.600 millones de dólares

- Tamaño del mercado en 2026: 17,91 mil millones de dólares

- Tamaño del mercado previsto para 2034: 61.630 millones de dólares

- CAGR: 16,7% entre 2026 y 2034

- América del Norte dominó la Industria 4.0 en el mercado aeroespacial y de defensa con una cuota de mercado del 39,1% en 2025.

- En 2025, el segmento de IoT representó la mayor cuota de mercado de la Industria 4.0 en el sector aeroespacial y de defensa.

- En 2025, el segmento de hardware tenía la mayor cuota de mercado.

América del norte

El mercado alcanzó los 6.100 millones de dólares en 2025, respaldado por un fuerte gasto en defensa, fabricación digital avanzada e inversiones continuas en tecnologías de fábricas inteligentes.

Europa

Europa registró una valoración de mercado de 4.770 millones de dólares en 2026, respaldada por sólidas capacidades de fabricación aeroespacial y crecientes inversiones en iniciativas de transformación digital.

Asia Pacífico

Se espera que Asia Pacífico alcance una valoración de mercado de 4.370 millones de dólares en 2026, emergiendo como la región de más rápido crecimiento en el mercado.

A NOSOTROS.

Se estima que el mercado alcanzará los 6.200 millones de dólares en 2026, respaldado por programas de defensa a gran escala, iniciativas de ingeniería digital y la adopción generalizada de la Industria 4.0.

Japón

Se estima que el mercado alcanzará los 680 millones de dólares en 2026, lo que representa aproximadamente el 3,8 % de los ingresos mundiales, impulsado por inversiones en sistemas de producción digital y fabricación aeroespacial inteligente.

Leer más

INDUSTRIA 4.0 EN AEROESPACIAL Y TENDENCIAS DEL MERCADO DE DEFENSA

La expansión de los programas Smart Factory y Digital Thread es una tendencia clave del mercado

La adopción de la Industria 4.0 en el sector aeroespacial y de defensa se centra cada vez más en implementaciones de fábricas inteligentes que conectan el diseño, la fabricación, la cadena de suministro y el soporte en servicio a través de un hilo digital unificado. Las empresas están ampliando las máquinas conectadas, la automatización y los sistemas de producción basados en datos para mejorar la trazabilidad, la calidad y el rendimiento en programas de construcción complejos. La integración de gemelos digitales, análisis en tiempo real y robótica conectada está permitiendo una mayor coherencia en la producción y una resolución de problemas más rápida en los entornos de fabricación aeroespacial.

- Por ejemplo, Airbus describe su enfoque Industria 4.0 en torno a la construcción de unafábrica inteligenteecosistema con equipos conectados, robótica e inteligencia artificial integradas con las operaciones del taller.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los mandatos de ingeniería digital de defensa y los ciclos de desarrollo más rápidos están impulsando el crecimiento del mercado

La ingeniería digital está adquiriendo cada vez más importancia en muchos aspectos de los programas de adquisición y modernización de defensa dentro de la industria aeroespacial y de defensa. Las políticas de ingeniería digital están impulsando los programas hacia más prácticas basadas en modelos, hilos digitales y estándares de datos del ciclo de vida en una etapa más temprana del proceso de adquisición, lo que está acelerando la demanda de plataformas conectadas y flujos de trabajo habilitados para análisis. Al mismo tiempo, la mayor presión para acortar los tiempos de desarrollo y reducir los sobrecostos ha intensificado el movimiento hacia procesos de fabricación y validación más digitalizados.

- Por ejemplo, la instrucción de Ingeniería Digital del Departamento de Defensa de EE. UU. emitida en diciembre de 2023 formaliza una guía para implementar capacidades de ingeniería digital a lo largo del ciclo de vida del programa.

RESTRICCIONES DEL MERCADO

La ciberseguridad, las restricciones de datos y las restricciones de integración de sistemas heredados limitan la adopción

Las organizaciones aeroespaciales y de defensa enfrentan limitaciones relacionadas con los requisitos de seguridad, los entornos de datos restringidos y la dificultad de integrarse.Industria 4.0tecnologías con sistemas de ingeniería y fabricación heredados. Muchas implementaciones siguen siendo específicas de una función en lugar de abarcar toda la empresa debido a las brechas en la preparación tecnológica, los desafíos de interoperabilidad y el ritmo de la gestión del cambio en entornos regulados. Además, las preocupaciones en torno a la soberanía de los datos, la protección de la propiedad intelectual y el cumplimiento ralentizan la implementación de soluciones conectadas y basadas en la nube.

- El análisis de la industria indica que la adopción más amplia de la Industria 4.0 en toda la empresa en A&D ha sido lenta para muchas organizaciones debido a la preparación tecnológica y los desafíos de capacidad organizacional.

OPORTUNIDADES DE MERCADO

5G privado, visibilidad en tiempo real y mantenimiento predictivo para crear nuevas oportunidades de crecimiento

Las redes privadas 5G y las crecientes implementaciones de mantenimiento predictivo están creando importantes oportunidades para las soluciones de la Industria 4.0 dentro de los sectores aeroespacial y de defensa. Unos niveles más altos de conectividad permitirán a las fábricas capturar datos en tiempo real de manera más efectiva, mejorar la trazabilidad de las piezas, proporcionar instrucciones de trabajo mejoradas y utilizar técnicas de mantenimiento predictivo a nivel de activos, lo que conducirá a una mayor eficiencia de producción y mayores niveles de calidad del producto en todas las operaciones de la fábrica. Estas nuevas capacidades son particularmente beneficiosas en la fabricación aeroespacial de bajo volumen y alta combinación, que con frecuencia contiene un grado significativo de complejidad con respecto al cumplimiento.

- Por ejemplo, en octubre de 2025, Airbus implementó una red privada 5G en varias de sus instalaciones de fabricación en Canadá, mientras que Ericsson apoyó los esfuerzos de digitalización de Airbus mediante la implementación de redes privadas LTE con el fin de permitir una mejor trazabilidad y mantenimiento predictivo.

Análisis de segmentación

Por tecnología

El segmento de IoT tuvo la mayor participación, impulsado por su Uso generalizado en la conexión de máquinas

Según la tecnología, el mercado se divide en IoT, AI y ML, gemelo digital, big data yanálisis avanzado,robótica y automatización, y otros.

En 2025, el segmento de IoT representó la mayor cuota de mercado de la Industria 4.0 en el sector aeroespacial y de defensa. El predominio de IoT está impulsado por su uso generalizado para conectar máquinas, herramientas y activos de producción en entornos de fabricación aeroespacial. IoT permite monitorear en tiempo real el rendimiento del equipo, el estado de producción y las métricas de calidad, lo que respalda una mejor visibilidad operativa y trazabilidad. Los fabricantes aeroespaciales y de defensa implementan cada vez más plataformas de IoT para integrar los datos del taller con los sistemas empresariales, respaldando iniciativas de fábricas inteligentes y de hilos digitales.

- Por ejemplo, según informes de la industria, Airbus implementó fábricas conectadas habilitadas para IoT para mejorar el monitoreo de la producción y la eficiencia operativa en múltiples sitios de fabricación.

Se prevé que el segmento de gemelos digitales aumente con una tasa compuesta anual del 17,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Segmento de hardware liderado gracias al amplio despliegue de sensores industriales

Según los componentes, el mercado se segmenta en hardware, software y servicios.

En 2025, el segmento de hardware tenía la mayor cuota de mercado, respaldado por el despliegue a gran escala de sensores industriales, máquinas conectadas, robótica y sistemas de automatización en instalaciones aeroespaciales y de defensa. El hardware forma la capa fundamental de las implementaciones de la Industria 4.0 y permite la recopilación de datos de equipos, herramientas y activos de producción. Las inversiones en máquinas inteligentes, sistemas de ensamblaje automatizados e infraestructura de redes industriales continúan impulsando la demanda de hardware a medida que los fabricantes modernizan las líneas de producción heredadas y amplían la capacidad.

- Por ejemplo, empresas como Siemens y Rockwell Automation suministran plataformas de hardware industrial ampliamente utilizadas en el sector aeroespacial.fabricación inteligente

Se prevé que el segmento de software crezca a una tasa compuesta anual del 17,1% durante el período previsto.

Por aplicación

Domina el segmento de Fabricación y Ensamblaje debido a la incorporación deIndustria 4.0 Tecnologías MejorarEficiencia de producción

Según la aplicación, el mercado se segmenta en fabricación y montaje, mantenimiento predictivo, control e inspección de calidad, cadena de suministro y logística, y otros.

En 2025, el segmento de fabricación y montaje representó la mayor cuota de mercado. Los fabricantes aeroespaciales y de defensa están dando prioridad a las tecnologías de la Industria 4.0 para mejorar la eficiencia de la producción, reducir los defectos y gestionar procesos de montaje complejos. Las instrucciones de trabajo digitales, las herramientas conectadas, la robótica y los análisis de producción en tiempo real se integran cada vez más en las líneas de montaje para mejorar el rendimiento y garantizar el cumplimiento de estrictos estándares de calidad.

- Por ejemplo, en marzo de 2025, Boeing adoptó soluciones de ensamblaje y fabricación digitales para mejorar la precisión de la producción y reducir el retrabajo en los programas de ensamblaje de aeronaves.

Se proyecta que el segmento de mantenimiento predictivo crecerá a una tasa compuesta anual del 17,5% durante el período previsto.

Industria 4.0 en las perspectivas regionales del mercado aeroespacial y de defensa

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Industry 4.0 in Aerospace and Defense Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó una posición dominante en el mercado en 2024 y continuó manteniendo su participación líder en 2025, con una valoración de mercado de 6,10 mil millones de dólares. El liderazgo de la región está respaldado por la adopción temprana de procesos de fabricación digital avanzados, un fuerte gasto en defensa y la presencia de importantes fabricantes aeroespaciales y de defensa. Empresas de toda la región están invirtiendo fuertemente en fábricas inteligentes, ingeniería digital, sistemas de producción conectados y soluciones de mantenimiento predictivo para mejorar la eficiencia operativa y la ejecución de programas.

Industria 4.0 de EE. UU. en el mercado aeroespacial y de defensa

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de los EE. UU. dentro de la región, se estima analíticamente que el mercado estadounidense ascenderá a unos 6200 millones de dólares en 2026. El mercado del país está impulsado por programas de defensa a gran escala, mandatos de ingeniería digital y el despliegue generalizado de soluciones de la Industria 4.0 en las operaciones de fabricación y mantenimiento aeroespaciales.

Europa

Europa registró una valoración de mercado de 4.770 millones de dólares en 2026. El mercado regional está respaldado por sólidas capacidades de fabricación aeroespacial y crecientes inversiones en iniciativas de transformación digital. Países como Alemania, Francia y el Reino Unido están implementando activamente la fabricación inteligente,gemelo digitaly tecnologías de automatización para mejorar la eficiencia de la producción y los controles de calidad en todos los programas aeroespaciales.

Industria 4.0 del Reino Unido en el mercado aeroespacial y de defensa

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 840 millones de dólares, lo que representa aproximadamente el 4,7 % de los ingresos mundiales.

Alemania Industria 4.0 en el mercado aeroespacial y de defensa

Se prevé que el mercado de Alemania alcance los 1.010 millones de dólares en 2026, lo que equivale a alrededor del 5,7% de las ventas mundiales.

Asia Pacífico

Se espera que Asia Pacífico alcance una valoración de mercado de 4.370 millones de dólares en 2026, emergiendo como la región de más rápido crecimiento en el mercado. El fuerte crecimiento está impulsado por la expansión de la capacidad de fabricación aeroespacial, el aumento de los presupuestos de defensa y la creciente adopción de tecnologías de fabricación avanzadas. Países como China, India, Japón y Corea del Sur están invirtiendo en sistemas de producción digital y soluciones de mantenimiento inteligentes para fortalecer las capacidades aeroespaciales y de defensa nacionales.

Industria japonesa 4.0 en el mercado aeroespacial y de defensa

Se estima que el mercado japonés en 2026 alcanzará alrededor de 680 millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos mundiales.

Industria China 4.0 en el mercado aeroespacial y de defensa

Se estima que el mercado chino en 2026 ascenderá a unos 1.480 millones de dólares, lo que representa aproximadamente el 8,3% del mercado mundial.

India Industria 4.0 en el mercado aeroespacial y de defensa

Se estima que el mercado indio en 2026 ascenderá a alrededor de 910 millones de dólares, lo que representa aproximadamente el 5,1% del mercado mundial.

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que América del Sur alcance una valoración de mercado de 830 millones de dólares en 2026. El crecimiento de la Industria regional 4.0 en el mercado aeroespacial y de defensa está respaldado por la modernización gradual de las instalaciones de fabricación aeroespacial y el creciente interés en el mantenimiento digital y las soluciones de la cadena de suministro, particularmente en Brasil. Se espera que el mercado de Oriente Medio y África alcance una valoración de 910 millones de dólares en 2026. Las inversiones en modernización de la defensa, fabricación aeroespacial y iniciativas de diversificación tecnológica están respaldando la adopción emergente de soluciones de la Industria 4.0 en países seleccionados, particularmente dentro del CCG.

Industria 4.0 del CCG en el mercado aeroespacial y de defensa

Se prevé que el mercado del CCG alcance alrededor de 410 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 2,3% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en plataformas de ingeniería digital y soluciones de fabricación inteligente para fortalecer su posición en el mercado

El mercado está moderadamente consolidado y contiene proveedores de tecnología globales,automatización industrialfirmas y empresas especializadas en ingeniería digital. Los principales actores de la industria, como Siemens, Dassault Systèmes, Rockwell Automation y Honeywell, tienen una posición sólida en los mercados aeroespacial y de defensa con carteras integrales de gemelos digitales, plataformas de IoT, análisis avanzados y otras soluciones de automatización diseñadas para satisfacer las necesidades de la industria aeroespacial y de defensa. Estas empresas también tienen relaciones de larga data con fabricantes aeroespaciales, contratistas de defensa y agencias gubernamentales, lo que permite una profunda integración de las soluciones de la Industria 4.0 en los procesos de producción, mantenimiento y gestión del ciclo de vida. Un número cada vez mayor de participantes del mercado se están centrando en desarrollar plataformas de ingeniería digital seguras, implementar fábricas inteligentes e implementar soluciones de mantenimiento predictivo para ayudar a abordar los complejos requisitos de cumplimiento, calidad y seguridad que se encuentran dentro de la industria aeroespacial y de defensa.

LISTA DE EMPRESAS CLAVE DE LA INDUSTRIA 4.0 EN AEROESPACIAL Y DE DEFENSA PERFILADAS

- TEJIDO(Suiza)

- Sistemas Dassault(Francia)

- GE Aeroespacial (EE.UU.)

- Honeywell (Estados Unidos)

- IBM (EE.UU.)

- Lockheed Martin (Estados Unidos)

- Microsoft (EE.UU.)

- PTC(A NOSOTROS.)

- Automatización Rockwell(A NOSOTROS.)

- Siemens (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2026: Axiscades Technologies formó una asociación estratégica con OGMA (subsidiaria de Embraer) para desarrollar conjuntamente servicios de ingeniería, mantenimiento y fabricación aeroespacial para empresas comerciales yaviones militares.

- enero 2026: Adani Defence & Aerospace y Embraer firmaron un MoU de asociación para desarrollar un ecosistema de aviones de transporte regional en la India, que incluye colaboraciones en fabricación, cadena de suministro y capacitación de pilotos.

- noviembre 2025: Bharat Electronics Limited (BEL) y Safran Electronics & Defense lanzaron una empresa conjunta de partes iguales para fabricar armas guiadas de precisión HAMMER a nivel nacional, fortaleciendo la producción de defensa localizada.

- octubre 2025: Airbus, Thales y Leonardo acordaron fusionar sus operaciones espaciales en una nueva iniciativa conjunta destinada a impulsar la competitividad y la innovación aeroespaciales europeas.

- julio 2025: La startup de tecnología de defensa Hadrian recaudó 260 millones de dólares en inversiones para construir una fábrica impulsada por robots para componentes aeroespaciales y de defensa, ampliando la capacidad de fabricación automatizada.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,7% desde 2026 hasta 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología, componente, aplicación y región |

|

Por tecnología |

|

|

Por componente |

|

|

Por aplicación |

|

|

Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 15.600 millones de dólares en 2025 y se prevé que alcance los 61.630 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 6.100 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,7% durante el período previsto (2026-2034).

Por aplicación, el segmento de fabricación y montaje lideró el mercado.

Los mandatos de ingeniería digital de defensa y los ciclos de desarrollo más rápidos son los factores clave que impulsan el crecimiento del mercado.

Siemens, Dassault Systèmes, Rockwell Automation y Honeywell son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados