Tamaño del mercado de dispositivos de autotransfusión, participación y análisis de la industria, por tipo de producto (sistemas de autotransfusión {intraoperatorios, posoperatorios y de modo dual} y consumibles y accesorios), por aplicación (cirugías cardiovasculares, cirugías ortopédicas, cirugías neurológicas, cirugías de obstetricia y ginecología, y otras), por usuario final (hospitales y clínicas especializadas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

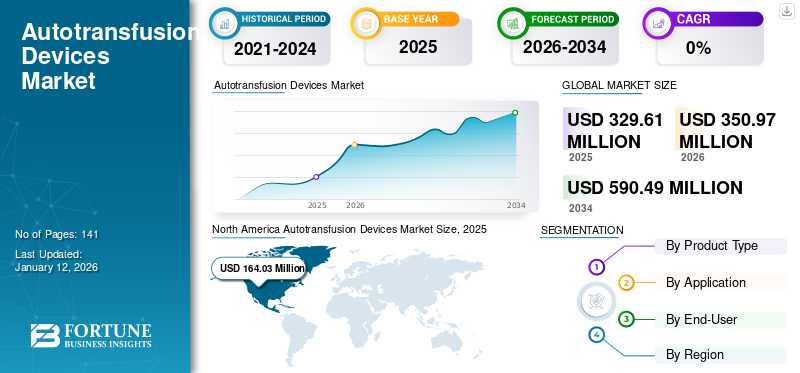

El tamaño del mercado mundial de dispositivos de autotransfusión se valoró en 329,61 millones de dólares en 2025. Se prevé que el mercado crezca de 350,97 millones de dólares en 2026 a 590,49 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,72% durante el período previsto. América del Norte dominó el mercado de dispositivos de autotransfusión con una cuota de mercado del 49,76% en 2025.

La autotransfusión es un procedimiento médico innovador que permite a los pacientes utilizar su propia sangre durante los procedimientos quirúrgicos en lugar de depender de sangre donada. Esta tecnología avanzada también se conoce como protector de células y proporciona una alternativa segura y eficaz a las transfusiones de sangre tradicionales. Esta tecnología es beneficiosa para pacientes con alto riesgo de sufrir complicaciones por la sangre transfundida, como aquellos con trastornos sanguíneos o afecciones autoinmunes.

Además, elimina la necesidad de pruebas cruzadas, lo que reduce las posibilidades de reacciones a las transfusiones y disminuye el riesgo de infección. Los dispositivos de autotransfusión se utilizan en operaciones cardiovasculares, ortopédicas, neurológicas, obstétricas y ginecológicas y en otras operaciones invasivas. Estos dispositivos se pueden clasificar según la usabilidad del sistema en sistemas intraoperatorios, sistemas posoperatorios y sistemas de modo dual.

El creciente número de procedimientos quirúrgicos entre la población para diversas enfermedades crónicas, incluidos trastornos cardíacos, trastornos neurológicos y otros, está dando lugar a una demanda cada vez mayor de dispositivos de autotransfusión. Además, el creciente número de órganostrasplante, el número de donaciones de órganos en países desarrollados y emergentes es otro factor destacado que respalda la adopción de estos sistemas en entornos sanitarios.

Además, la creciente población geriátrica, susceptible de desarrollar enfermedades crónicas, aumenta la demanda de sistemas avanzados de gestión de sangre mientras se realizan cirugías importantes son algunos de los factores adicionales que se espera que impulsen el crecimiento del mercado global durante el período de pronóstico.

El mercado está muy consolidado, con la presencia de actores clave como LivaNova Plc., Haemonetics Corporation y Fresenius SE & Co. KGaA, entre otros. El creciente enfoque de los actores del mercado en recibir aprobaciones regulatorias para el lanzamiento de nuevos productos en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de dispositivos de autotransfusión

Tamaño del mercado y pronóstico:

- Tamaño del mercado 2025: 329,61 millones de dólares

- Tamaño del mercado 2026: 350,97 millones de dólares

- Tamaño del mercado previsto para 2034: 590,49 millones de dólares

- CAGR: 6,72% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de dispositivos de autotransfusión con una participación del 49,76% en 2025, impulsada por el creciente número de cirugías cardiovasculares y ortopédicas importantes, la infraestructura sanitaria avanzada y las directrices establecidas que promueven las prácticas de autotransfusión intraoperatoria y posoperatoria.

- Por tipo de producto, se espera que el segmento de Consumibles y Accesorios conserve su mayor participación de mercado, debido al creciente volumen de procedimientos quirúrgicos y las frecuentes necesidades de reemplazo de consumibles.

Aspectos destacados clave del país:

- Estados Unidos: el creciente número de cirugías y trasplantes de órganos está impulsando la adopción de dispositivos de autotransfusión en hospitales y centros de atención médica.

- Europa: El aumento de los procedimientos quirúrgicos y la creciente conciencia sobre los beneficios de los sistemas de autotransfusión entre los proveedores de atención médica respaldan el crecimiento del mercado en la región.

- China: La expansión de la infraestructura sanitaria y el creciente número de hospitales y centros de salud comunitarios están fomentando la demanda de tecnologías de autotransfusión.

- Japón: Se espera que el enfoque en prácticas avanzadas de gestión de la sangre y las crecientes innovaciones en el sector sanitario mejoren la adopción de sistemas de autotransfusión.

DINÁMICA DEL MERCADO

Impulsores del mercado

Número creciente de procedimientos quirúrgicos para impulsar el crecimiento del mercado

La recuperación de células intraoperatoria y posoperatoria junto con las transfusiones de sangre son componentes clave de la conservación de la sangre en cualquier procedimiento quirúrgico. Además, se espera que el enfoque en la prevención de complicaciones relacionadas con las transfusiones alogénicas, junto con un aumento en las cirugías con alto sangrado, impulse la expansión del mercado global durante el período de pronóstico.

- Según el informe de 2023 del Registro Estadounidense de Reemplazo de Articulaciones (AJRR), hubo alrededor de 3,2 millones de procedimientos de artroplastia primaria y de revisión de cadera y rodilla en los EE. UU.

Además, la creciente conciencia sobre la recuperación celular realizada durante y después de la cirugía es un factor adicional que se espera que impulse el crecimiento del mercado de dispositivos de autotransfusión durante el período de pronóstico.

Restricciones del mercado

Creciente demanda de cirugías mínimamente invasivas para limitar el uso de dispositivos de autotransfusión

La creciente preferencia de los pacientes por las cirugías mínimamente invasivas debido a estancias hospitalarias más cortas, menores costos, una recuperación más rápida y una mayor comodidad para el paciente son algunos de los factores que se espera que aumenten la adopción de cirugías mínimamente invasivas durante el período de pronóstico. Se prevé que la creciente adopción de cirugías mínimamente invasivas eventualmente disminuirá la necesidad de conservación de sangre o transferencia alogénica, ya que existe una pérdida de sangre mínima asociada con estos procedimientos.

- Por ejemplo, según un informe publicado por el NCBI en 2021, el uso de cirugía mínimamente invasiva para la cistectomía aumentó alrededor de un 2,3 % entre 2016 y 2018.

Además, se espera que el creciente enfoque de los actores del mercado en el desarrollo e introducción de dispositivos hemostáticos con tecnología novedosa limite la adopción de estos sistemas en el mercado.

Oportunidades de mercado

Enorme brecha en la oferta y la demanda de sangre ofrecerá una oportunidad de crecimiento lucrativa para el mercado

Existe una demanda creciente de sangre y sus componentes entre la población para diversos procedimientos quirúrgicos entre la población tanto en países desarrollados como emergentes a nivel mundial.

Sin embargo, se prevé que ciertos factores, incluida una menor donación de sangre, una infraestructura sanitaria limitada y unos inventarios de sangre insuficientes, presenten una gran oportunidad para que los actores del mercado creen conciencia sobre los beneficios de estos sistemas y conduzcan a una mayor adopción entre los proveedores de atención sanitaria.

- Según un estudio realizado por el Ministerio de Salud de China, en 2018, el suministro de sangre en China ha crecido aproximadamente un 7,0% durante la última década. Sin embargo, todavía hay un déficit en el suministro de sangre debido al crecimiento del 18,0% en el número de procedimientos quirúrgicos en la región.

Desafíos del mercado

El alto costo de los sistemas de autotransfusión puede crear desafíos para el crecimiento de la industria

Los crecientes avances tecnológicos en los dispositivos de autotransfusión por parte de los actores del mercado están generando altos costos de desarrollo de productos, costos operativos y otros costos asociados con estos dispositivos. El alto costo de estos dispositivos puede ser un factor desafiante para la adopción de estos dispositivos en entornos de atención médica en países emergentes con bajos recursos financieros.

El riesgo de complicaciones e infecciones puede afectar la adopción del producto

El mayor riesgo de infección y complicaciones con el uso de sistemas de autotransfusión en pacientes con campos de laparotomía contaminados es una de las barreras destacadas para la adopción de estos sistemas en todo tipo de cirugías y pacientes.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE AUTOTRANSFUSIÓN

Avances tecnológicos

La creciente demanda de procedimientos alternativos para transfusiones de sangre alogénicas para diversos procedimientos quirúrgicos entre la población de pacientes está dando como resultado un enfoque creciente de empresas e institutos de investigación para desarrollar e introducir productos novedosos con avances tecnológicos en el mercado.

- En septiembre de 2022, Atlanpole Biotherapies recibió la aprobación CE para su dispositivo médico de autotransfusión i-SEP. El dispositivo puede recuperar tanto glóbulos rojos como plaquetas durante procedimientos quirúrgicos de sangrado.

Integración con sistemas de monitoreo avanzados

La creciente adopción de sistemas de autotransfusión entre los entornos sanitarios a nivel mundial está dando lugar a que empresas destacadas se centren cada vez más en desarrollar e introducir plataformas novedosas para respaldar la adopción de los sistemas.

- En marzo de 2023, Haemonetics Corporation recibió la aprobación de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) para el software de próxima generación para el sistema de autotransfusión Cell Saver Elite+. Esta actualización de software, denominada Control Inteligente, proporciona a los clientes mejoras clave para ayudar a simplificar las operaciones, ofrecer una experiencia de usuario mejorada y respaldar una mayor eficiencia.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

El mercado mundial de dispositivos de autotransfusión fue testigo de un impacto negativo durante la pandemia de COVID-19. La disminución significativa en el número de procedimientos quirúrgicos, trasplantes durante la pandemia debido a las restricciones de bloqueo y una menor atención a los casos que no son de emergencia a nivel mundial fueron algunos de los principales factores del impacto.

- Según un artículo publicado por la Universidad de Alabama, Birmingham, en 2021, se informó que en 2020 hubo una fuerte disminución de aproximadamente el 36,0 % en las cirugías CABG en los EE. UU. en comparación con 2019.

Varios actores que operan en el mercado también experimentaron una disminución de sus ingresos en 2020 debido a la menor demanda de estos dispositivos en el mercado. LivaNova PLC generó unos ingresos de 446,7 millones de dólares en su segmento de negocio cardiopulmonar en 2020, registrando una disminución de casi el 11,5 % en comparación con 2019 debido a la disminución de las ventas de estos sistemas.

Sin embargo, hubo un aumento general en el número de cirugías, procedimientos de trasplantes, entre otros, en 2021, lo que provocó un aumento en la demanda de estos dispositivos en los entornos sanitarios. Por lo tanto, se prevé que el creciente número de cirugías junto con el creciente enfoque de las empresas hacia las innovaciones de productos impulsen el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Segmento de consumibles y accesorios dominado debido al creciente número de procedimientos quirúrgicos

Según el tipo de producto, el mercado se divide en sistemas de autotransfusión y consumibles y accesorios. Los sistemas de autotransfusión se clasifican además en sistemas de autotransfusión intraoperatoria, sistemas de autotransfusión posoperatoria y sistemas de autotransfusión de modo dual.

Se espera que el segmento de consumibles y accesorios capture el mercado en 2026 con una participación del 58,10%. El creciente número de procedimientos quirúrgicos entre la población, incluidos procedimientos cardiovasculares, neurológicos, entre otros, junto con la creciente adopción de estos dispositivos, son algunos de los principales factores que sustentan el crecimiento del segmento.

Se prevé que el segmento de sistemas de autotransfusión crezca a un ritmo constante durante el período de pronóstico. La creciente conciencia sobre los beneficios de la transfusión de sangre autóloga durante los procedimientos quirúrgicos entre la población de pacientes está llevando a la creciente adopción de sistemas de autotransfusión. Se espera que ciertas ventajas de estos sistemas, como una mayor eficiencia y un menor riesgo de infecciones, entre otras, impulsen el crecimiento del segmento durante el período de pronóstico.

Además, los crecientes avances tecnológicos en estos dispositivos para mejores resultados clínicos y conectividad es un factor adicional que se espera que impulse el crecimiento segmentario durante el período de pronóstico.

Por aplicación

El creciente número de cirugías cardiovasculares lideró el predominio del segmento

Según la aplicación, el mercado se clasifica en cirugías cardiovasculares, cirugías ortopédicas, cirugías neurológicas, cirugías de obstetricia y ginecología, y otras.

El segmento de cirugías cardiovasculares dominó el mercado global con una participación del 60,11% en 2024, principalmente debido a la mayor utilización de estos dispositivos durante las cirugías cardiovasculares. Además, el creciente número de procedimientos cardiovasculares, como el injerto de derivación de arteria coronaria (CABG), los trasplantes de corazón, Desfibrilador automático implantable (DAI)Los implantes de marcapasos y las cirugías de reemplazo de válvulas son algunos de los factores que se prevé impulsarán el crecimiento segmentario durante el período de pronóstico.

- Según los datos de 2021 publicados por Annals of Thoracic Surgery (ATS), el número de cirugías de injerto de derivación de arteria coronaria (CABG) aislada fue de alrededor de 191.472 en 2020, y aumentó a 211.533 en 2021, lo que supone un crecimiento de alrededor del 10,5% en comparación con el año anterior.

El segmento de cirugías ortopédicas ocupó la segunda mayor cuota de mercado en 2024 y se espera que crezca a un ritmo normal durante todo el período previsto. La alta carga de trastornos relacionados con los huesos y el creciente número de cirugías ortopédicas son algunos de los factores que impulsan el crecimiento segmentario durante el período 2025-2032.

Se prevé que el segmento de cirugías neurológicas crezca a un ritmo más lento durante el período de pronóstico. La creciente prevalencia de trastornos relacionados con el cerebro en todo el mundo, junto con el aumento de los diagnósticos de estas afecciones, son algunos de los factores que respaldan el crecimiento del segmento.

Se espera que el segmento de cirugías de obstetricia y ginecología crezca a un ritmo nominal durante el período previsto. Se prevé que el creciente número de cesáreas impulse el crecimiento segmentario durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Número creciente de procedimientos quirúrgicos realizados en entornos hospitalarios para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros.

Es probable que el segmento de hospitales asegure el mercado en 2026 con una participación del 89,67% y se prevé que crezca a un ritmo mayor durante el período previsto. Se proyecta que el creciente número de cirugías cardiovasculares, obstétricas y ginecológicas realizadas en hospitales impulsará el crecimiento del segmento durante el período de pronóstico. Además, el creciente número de hospitales en países desarrollados y emergentes es otro factor importante que se prevé impulsará el crecimiento del segmento.

Se proyecta que el segmento de clínicas especializadas y otros crezca a un ritmo constante durante el período de pronóstico. Se prevé que la creciente adopción de técnicas de recuperación de células intraoperatorias y posoperatorias en clínicas especializadas, particularmente en los países desarrollados, impulse el crecimiento segmentario de 2025 a 2032.

PERSPECTIVAS REGIONALES DEL MERCADO DE DISPOSITIVOS DE AUTOTRANSFUSIÓN

Según la geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Autotransfusion Devices Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 164,03 millones de dólares en 2025, lo que representa una participación del 49,76%, y se espera que alcance los 174,85 millones de dólares en 2026, debido al creciente uso de dispositivos de transfusión de sangre durante las principales cirugías cardiovasculares y ortopédicas. Se prevé que la presencia de infraestructura sanitaria avanzada en esta región impulse el crecimiento del mercado durante todo el período previsto. Por ejemplo, las directrices de la Asociación Americana de Bancos de Sangre recomiendan que se debe implementar la autotransfusión postoperatoria e intraoperatoria en cirugías donde se espera un sangrado del 20% del sangrado quirúrgico total.

Se prevé que el mercado estadounidense crezca durante el período previsto. El creciente número de cirugías y trasplantes entre la población del país es uno de los principales factores que conducen a la creciente demanda de dispositivos de autotransfusión en los EE. UU. Se prevé que el mercado estadounidense alcance los 160,63 millones de dólares en 2026.

- Según las estadísticas de 2023 publicadas por la Administración de Recursos y Servicios de Salud de EE. UU. (HRSA), en 2023 se realizaron 46.632 trasplantes de órganos, lo que representa un aumento de casi el 8,7% en comparación con 2022.

Europa

En 2025, Europa generó 114,97 millones de dólares, lo que contribuyó con el 34,88 % a los ingresos del mercado global, y se prevé que crezca a 122,31 millones de dólares en 2026. Europa muestra un rápido aumento en el número de cirugías en países clave como el Reino Unido, Francia y Alemania. Se espera que la creciente conciencia sobre los beneficios de estos dispositivos entre los entornos y proveedores de atención médica ofrezca oportunidades sustanciales para el crecimiento del mercado en la región. Se prevé que el mercado del Reino Unido alcance los 21,7 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 32,61 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico representó 36,05 millones de dólares en 2025, lo que representa el 10,94% de la industria mundial, y se espera que alcance los 38,42 millones de dólares en 2026. El crecimiento del mercado regional se atribuye a la creciente conciencia de las tecnologías de recuperación de células y al creciente número de procedimientos quirúrgicos. Se prevé que el mercado de Japón alcance los 12,24 millones de dólares en 2026, el mercado de China alcance los 11,75 millones de dólares en 2026 y el mercado de la India alcance los 3,8 millones de dólares en 2026.

- Según las estadísticas de 2021 publicadas por la Comisión Nacional de Salud de la República Popular China, había 12.649 hospitales primarios en China, junto con más de 36.100 centros de salud comunitarios en zonas urbanas.

Resto del mundo

Se prevé que el mercado en el resto del mundo crezca de manera constante durante el período previsto. Se prevé que el creciente número de procedimientos quirúrgicos realizados en países como Brasil, Arabia Saudita y los Emiratos Árabes Unidos impulse la demanda de dispositivos de autotransfusión, especialmente en centros de salud pequeños y medianos.

PAISAJE COMPETITIVO

Actores clave de la industria

LivaNova Plc y Haemonetics Corporation dominarán con sólidas ofertas de productos

Los actores del mercado como LivaNova Plc., Haemonetics Corporation y Fresenius SE & Co. KGaA se encuentran entre los principales actores y representan una importante cuota de mercado de dispositivos de autotransfusión en 2024. La presencia significativa de estas empresas en el mercado se atribuye a su enfoque en la expansión de la oferta de productos en el mercado global. LivaNova Plc tiene una fuerte presencia de marca, sólidos canales de distribución y una sólida cartera de productos.

Además, los actores del mercado se centran cada vez más en iniciativas estratégicas como adquisiciones y asociaciones para ampliar su huella en el mercado global.

- Por ejemplo, en noviembre de 2021, Fresenius SE & Co. KGaA colaboró con Omnicell, Inc. para proporcionar dispositivos médicos innovadores a hospitales y sistemas de salud de EE. UU.

Además, otros actores, como Medtronic, Beijing Jingjing Medical Equipment Co., Ltd., ProCell Surgical Inc. y BD, entre otros, se han centrado en el lanzamiento de nuevos dispositivos de autotransfusión y otras estrategias de expansión del mercado para mejorar su presencia en todo el mundo.

Lista de empresas clave perfiladas

- Liva Nova PLC(Reino Unido)

- medtronic(Irlanda)

- Corporación Haemonetics(A NOSOTROS.)

- Fresenius SE & Co. KGaA (Alemania)

- BD (Becton, Dickinson y Company) (EE. UU.)

- Equipo médico Co., Ltd. de Beijing Jingjing (China)

- ProCell Surgical Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2024:ProCell Surgical Inc. fue registrada y certificada exitosamente para cumplir con los requisitos de ISO 13485:2016 bajo el alcance de MDSAP. Además, ProCell recibió la aprobación de la marca CE para su Unidad de recuperación de sangre con esponja, que cumple con el Reglamento (UE) 2017/745 paraDispositivos médicos.

- enero 2024 –Medtronic participó en en la conferencia Arab Health y mostró sus productos de diagnóstico y gestión de la sangre, incluidos los sistemas de autotransfusión.

- Marzo de 2023:Haemonetics Corporation recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para el software de próxima generación para el sistema de autotransfusión Cell Saver Elite+.

- junio 2020: ProCell Surgical Inc., anunció el lanzamiento de ProCell, su primer dispositivo médico diseñado para automatizar eficazmente la actividad manual y obsoleta de recuperación quirúrgica de sangre con esponja para autotransfusión intraoperatoria.

- Diciembre de 2019:Haemonetics Corporation lanzó el software de gestión de transfusiones SafeTrace Tx de próxima generación en Norteamérica. El software recientemente lanzado proporciona una experiencia de usuario mejorada y un flujo de trabajo operativo superior, lo que permite una calidad de atención extendida.

COBERTURA DEL INFORME

El informe de mercado global de dispositivos de autotransfusión proporciona un panorama competitivo detallado e información sobre el mercado. También incluye información clave, como los principales desarrollos de la industria que cubren asociaciones, fusiones y adquisiciones. Además, se centra en puntos clave, como el lanzamiento de nuevas soluciones al mercado. Además, el informe cubre el análisis regional de diferentes segmentos de mercado, perfiles de actores clave del mercado, tendencias del mercado y el impacto de COVID-19 en el mercado. El informe consta de conocimientos cuantitativos y cualitativos que han contribuido al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,72% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se situó en 350,97 millones de dólares en 2026 y se prevé que alcance los 590,49 millones de dólares en 2034.

En 2025, el tamaño del mercado se situó en 164,03 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 6,72% durante el período previsto.

Por aplicación, el segmento de cirugías cardiovasculares liderará el mercado.

El creciente número de procedimientos quirúrgicos y la mayor conciencia sobre el rescate celular intraoperatorio y posoperatorio son los factores clave que impulsan el mercado.

LivaNova Plc, Haemonetics Corporation y Fresenius SE & Co. KGaA son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 141

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados