Tamaño del mercado de diagnóstico de transfusión de sangre, participación y análisis de la industria, por producto (instrumentos, reactivos y kits), por aplicación (exámenes de sangre y tipificación de grupos sanguíneos), por usuario final (laboratorios hospitalarios y laboratorios y bancos de sangre independientes) y pronóstico regional, 2026-2034

Tamaño del mercado de diagnóstico de transfusión de sangre

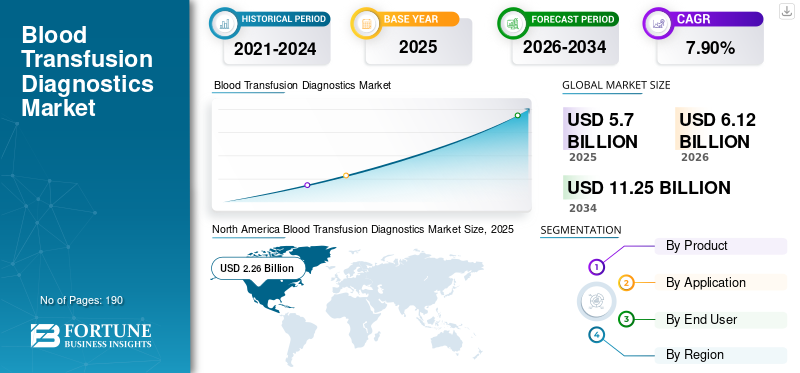

El tamaño del mercado mundial de diagnóstico de transfusiones de sangre se valoró en 5,70 mil millones de dólares en 2025. Se prevé que el mercado crezca de 6,04 mil millones de dólares en 2026 a 8,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto. América del Norte dominó el mercado de diagnóstico de transfusiones de sangre con una cuota de mercado del 34,91% en 2025.

El diagnóstico de transfusión de sangre se refiere a pruebas realizadas en sangre y componentes sanguíneos antes de la transfusión a los pacientes. Cada unidad de sangre debe someterse a pruebas de tipificación sanguínea y detección de enfermedades para prevenir reacciones adversas o la transmisión de infecciones. Es una parte crucial de la terapia de transfusión, ya que proporciona información crítica a los profesionales de la salud y confirma la compatibilidad de las muestras de sangre del donante y del receptor.

El crecimiento del mercado está impulsado principalmente por la creciente demanda de transfusiones seguras en medio de tasas crecientes de trastornos sanguíneos crónicos y mayores volúmenes quirúrgicos. Además, los avances tecnológicos y las presiones regulatorias que mejoranexamen de sangreTambién se prevé que la precisión aumentará el crecimiento.

Immucor, Inc., Grifols, S.A. y Ortho Clinical Diagnostics mantuvieron la mayor cuota de mercado a nivel mundial en 2025 debido a su fuerte presencia global y sus amplias carteras.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de diagnóstico de transfusión de sangre

- Tamaño del mercado en 2025: 5.700 millones de dólares

- Tamaño del mercado en 2026: 6.040 millones de dólares

- Tamaño del mercado previsto para 2034: 8.980 millones de dólares

- CAGR: 5,1% entre 2026 y 2034

- América del Norte dominó el mercado de diagnóstico de transfusiones de sangre con una participación del 34,91% en 2025.

- Se prevé que el segmento de tipificación de grupos sanguíneos crezca a una tasa compuesta anual del 4,8% durante el período de pronóstico.

- Se prevé que el segmento de laboratorios hospitalarios se expandirá a una tasa compuesta anual del 4,8% durante el período de estudio.

América del norte

América del Norte lideró el mercado global en 2025, respaldada por una infraestructura sanitaria avanzada, altos estándares de detección de donaciones de sangre y una adopción generalizada de tecnologías de diagnóstico.

Europa

Europa aseguró la segunda posición más grande en el mercado, impulsada por la disponibilidad de ensayos serológicos y de pruebas de ácido nucleico aprobados por la CE en todos los sistemas de salud regionales.

Asia Pacífico

Asia Pacífico se ubicó como el tercer mercado más grande debido al aumento de las iniciativas de concientización sobre la donación de sangre y la creciente prevalencia de trastornos sanguíneos graves en las economías emergentes.

A NOSOTROS.

El mercado estadounidense continúa siendo testigo de una fuerte demanda de diagnósticos de transfusión de sangre debido a las estrictas normas de seguridad de las transfusiones y la creciente adopción de tecnologías de detección avanzadas.

Japón

Se prevé que Japón genere aproximadamente 300 millones de dólares en ingresos para 2026, respaldado por una infraestructura de laboratorio avanzada y una demanda creciente de soluciones precisas de análisis de sangre.

Leer más

TENDENCIAS DEL MERCADO DE DIAGNÓSTICO DE TRANSFUSIÓN DE SANGRE

Cambio hacia plataformas moleculares automatizadas para acelerar el crecimiento del mercado

La introducción de plataformas moleculares avanzadas por parte de actores clave del mercado está impulsando un cambio de las pruebas e instrumentos manuales hacia sistemas semiautomáticos y totalmente automatizados. Estas plataformas automatizadas han sido fundamentales en la detección rápida de infecciones transmisibles por transfusión (ITT) en muestras de sangre y pueden eliminar con precisión el error humano durante la transfusión.

La introducción de nuevas tecnologías, como la tecnología DG Gel para pruebas de compatibilidad previas a la transfusión, permite a los laboratorios y bancos de sangre optimizar el flujo de trabajo.

El lanzamiento de estos sistemas automatizados avanzados ha sido fundamental para impulsar la adopción de diagnósticos de transfusión de sangre y se espera que impulse el crecimiento del mercado durante el período de pronóstico. La tendencia a la automatización mejora la velocidad y la confiabilidad de los análisis de sangre.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la demanda de sangre y componentes sanguíneos para impulsar la demanda

La creciente prevalencia de trastornos relacionados con la sangre, como la hemofilia, el cáncer, la trombocitopenia,enfermedad renal crónica (ERC)y otros ha impulsado la demanda de productos sanguíneos y transfusiones sanguíneas completas. Los pacientes diagnosticados con estas afecciones a menudo requieren transfusiones de sangre periódicas para controlar sus afecciones. Además, el creciente número de partos, cirugías y casos de traumatismos que se realizan en todo el mundo también está contribuyendo a la demanda de transfusiones de sangre.

- Por ejemplo, según los datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en mayo de 2024, aproximadamente el 14,0% de los adultos estadounidenses, o 35,5 millones de personas, padecen enfermedad renal crónica (ERC), que afectará a más de 1 de cada 7 personas en 2023.

Además, se prevé que el creciente número de pacientes que padecen anemia, que requiere transfusión de glóbulos rojos para su tratamiento, aumentará la demanda de diagnósticos por transfusión de sangre.

- Por ejemplo, según datos del Instituto de Medición y Evaluación de la Salud de septiembre de 2023, casi 2 mil millones de personas en todo el mundo padecían anemia.

Esto, junto con la creciente conciencia sobre la seguridad de la sangre frente a enfermedades infecciosas a través de varios programas en países desarrollados y emergentes, está generando una gran demanda de pruebas de detección de sangre y otras herramientas de diagnóstico.

RESTRICCIONES DEL MERCADO

El alto costo de los instrumentos y la falta de infraestructura pueden restringir el crecimiento en los países emergentes

La creciente prevalencia de enfermedades sanguíneas crónicas y la mayor demanda de productos sanguíneos y transfusiones son factores principales que limitan el crecimiento del mercado. Otros factores incluyen la falta de gasto en infraestructura sanitaria y políticas gubernamentales estrictas, especialmente en los países emergentes, en comparación con los países desarrollados.

Las pruebas de transfusión de sangre requieren equipos y kits de prueba especializados. El alto costo de estos instrumentos, la falta de infraestructura y de instalaciones de almacenamiento en los países emergentes limitan el crecimiento del mercado. Además, el alto costo asociado con las pruebas, instrumentos y reactivos, junto con la falta de profesionales capacitados para manejar soluciones de diagnóstico automatizadas, es uno de los factores que limitan el crecimiento del mercado de diagnóstico de transfusión de sangre.

OPORTUNIDADES DE MERCADO

La expansión en países de ingresos bajos y medios ofrecerá oportunidades lucrativas

Mejorar la capacidad de análisis de sangre en los países de ingresos bajos y medianos presenta importantes oportunidades, ya que la cobertura de las pruebas y los sistemas de calidad van a la zaga de los de los mercados de altos ingresos. Varias organizaciones, como la Organización Mundial de la Salud, afirman que toda la sangre donada debe someterse a pruebas de detección de VIH, hepatitis B, hepatitis C y sífilis en condiciones de calidad garantizada. Sin embargo, algunos países no pueden examinar todas las donaciones para detectar una o más infecciones requeridas, y las pruebas realizadas según procedimientos básicos de calidad siguen siendo sustancialmente menores en entornos de bajos ingresos.

Se espera que esta brecha cree espacio para que los proveedores deinmunoensayos, plataformas NAT, reactivos de clasificación sanguínea y automatización del flujo de trabajo para respaldar los programas de modernización en los servicios nacionales de sangre y los laboratorios de transfusión hospitalarios. Los proveedores que ofrecen analizadores asequibles, suministro estable de reactivos, capacitación y soporte de servicio son los que más se benefician.

DESAFÍOS DEL MERCADO

El riesgo residual a pesar de los avances en las pruebas puede representar un desafío importante para la expansión del mercado

Aunque existen avances significativos en la tecnología de pruebas, la contaminación bacteriana de los componentes plaquetarios sigue siendo una de las principales amenazas infecciosas. Varios informes de organizaciones de atención médica como los CDC afirman que la sepsis aún puede ocurrir a pesar de las estrategias de mitigación bacteriana, incluidos casos que involucran plaquetas inactivadas por patógenos o resultados negativos de detección rápida.

Esto ejerce presión sobre los fabricantes y laboratorios para que sigan mejorando la sensibilidad, agreguen capas de prueba adicionales y refinen los algoritmos de detección, lo que aumenta aún más los costos generales y plantea un desafío importante para el crecimiento del mercado.

Análisis de segmentación

Por producto

Los reactivos y kits dominan el mercado global debido a las ventas repetidas

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según el segmento, el mercado se segmenta en instrumentos y reactivos y kits. El segmento de reactivos y kits mantuvo la cuota de mercado dominante de diagnóstico de transfusiones de sangre en 2025, debido a las ventas recurrentes de estos productos, que son necesarios para la detección y tipificación del grupo sanguíneo de muestras tanto de donantes como de receptores.

Se espera que el segmento de instrumentos se expanda a una tasa compuesta anual del 4,3% durante el período previsto.

Por aplicación

La detección de enfermedades de la sangre mantendrá una posición dominante debido a la creciente incidencia de infecciones transmisibles por transfusiones (ITT)

Según la aplicación, el mercado se segmenta en análisis de sangre y tipificación de grupos sanguíneos. El segmento de análisis de sangre dominó el mercado global en 2025 debido a la creciente incidencia de infecciones transmisibles por transfusiones (ITT) en todo el mundo. El enorme número de transfusiones de sangre en todo el mundo aumenta la demanda de pruebas de detección de sangre precisas y fiables. Además, los organismos reguladores exigen análisis de sangre como procedimiento estándar para garantizar la seguridad del paciente. Además, los avances tecnológicos, la alta sensibilidad y los ensayos de detección de sangre específicos están impulsando el crecimiento del segmento.

En general, el énfasis en la seguridad de la sangre y la necesidad de prevenir la propagación de infecciones a través de transfusiones de sangre han impulsado el segmento de análisis de sangre a dominar el mercado global. Además, se prevé que el segmento tenga una participación de mercado del 67,4% en 2026.

Eltipificación del grupo sanguíneoSe espera que el segmento crezca a una tasa compuesta anual del 4,8% durante el período previsto.

Por usuario final

Número creciente de bancos de sangre y laboratorios independientes para impulsar el crecimiento del segmento

Según el usuario final, el mercado incluye laboratorios hospitalarios y laboratorios y bancos de sangre independientes.

El segmento de laboratorios y bancos de sangre independientes dominó el mercado en 2025. El dominio se atribuye a una gran cantidad de transfusiones de sangre realizadas en estos entornos, junto con el creciente número de bancos de sangre y laboratorios independientes en países desarrollados y emergentes. Además, se prevé que el segmento tenga una participación del 60,2% en 2026.

Se prevé que el segmento de laboratorios hospitalarios registre una tasa compuesta anual del 4,8% durante el período previsto.

Perspectivas regionales del mercado de diagnóstico de transfusión de sangre

Geográficamente, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Blood Transfusion Diagnostics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó los mayores ingresos en 2024, valorados en 1.900 millones de dólares, y aumentaron a 1.990 millones de dólares en 2025. El predominio se debe a una mayor adopción del proceso de transfusión de sangre, una mayor concienciación entre la población general sobre las donaciones de sangre y una infraestructura sanitaria establecida en la región.

- Por ejemplo, según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en septiembre de 2025, Estados Unidos observó alrededor de 7 millones de donantes de sangre al año, lo que respalda la transfusión de más de 14 millones de unidades de sangre cada año.

Mercado de diagnóstico de transfusión de sangre de EE. UU.

En 2026, se prevé que Estados Unidos alcance los 1.920 millones de dólares, lo que representa aproximadamente el 31,8% del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 4,6% durante el período previsto, la segunda más alta a nivel mundial, alcanzando los 1.830 millones de dólares en 2026. El crecimiento del mercado en Europa se ve impulsado por la disponibilidad de ensayos de instrumentos aprobados por la CE para pruebas serológicas yPrueba de ácido nucleico (NAT)Métodos basados en países europeos.

Mercado de diagnóstico de transfusión de sangre del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 230 millones de dólares en 2026, lo que representa aproximadamente el 3,9 % de los ingresos globales.

Mercado de diagnóstico de transfusión de sangre de Alemania

Se prevé que el mercado de Alemania alcance alrededor de 360 millones de dólares en 2026, lo que representa alrededor del 5,9% de los ingresos mundiales.

Asia Pacífico

Se prevé que en 2026, Asia Pacífico alcanzará aproximadamente 1.490 millones de dólares, lo que la convertirá en el tercer mercado más grande a nivel mundial. El rápido crecimiento se debe a las iniciativas en curso de los gobiernos y ONG de los países emergentes para crear conciencia sobre la donación de sangre, junto con la presencia de grandes poblaciones que padecen trastornos sanguíneos graves.

Mercado de diagnóstico de transfusión de sangre de Japón

Se prevé que Japón genere aproximadamente 300 millones de dólares en ingresos en 2026, lo que representa casi el 4,9% del mercado mundial.

Mercado de diagnóstico de transfusión de sangre de China

Se prevé que el mercado de China alcanzará los 470 millones de dólares en 2026, lo que representa casi el 7,8% de los ingresos mundiales.

Mercado de diagnóstico de transfusión de sangre de la India

Se espera que el mercado de la India alcance aproximadamente 0,09 mil millones de dólares para 2026, lo que representa alrededor del 1,5% de los ingresos del mercado global.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África experimenten un crecimiento moderado, y se estima que América Latina adquirirá USD 340 millones en 2026. Se espera que América Latina y Medio Oriente y África registren una CAGR moderada durante el período de pronóstico, impulsada por un gran mercado sin explotar.

Mercado de diagnóstico de transfusión de sangre del CCG

En 2026, se estima que el mercado del CCG alcanzará aproximadamente 100 millones de dólares, lo que representa alrededor del 1,7% de los ingresos mundiales.

PAISAJE COMPETITIVO

Immucor, Inc., Grifols, S.A. y Ortho Clinical Diagnostics mantienen su dominio con I+D y sólidas redes de distribución

El mercado mundial de diagnóstico de transfusiones de sangre está fragmentado, y actores como Immucor, Inc., Ortho Clinical Diagnostics y Grifols, S.A. representarán una participación importante en 2025. La sólida cartera de productos para el diagnóstico de transfusiones de sangre, una sólida red de distribución y un enfoque constante en la investigación y el desarrollo son factores clave detrás de la posición en el mercado de estos actores.

Grifols S.A., uno de los principales actores, cuenta con una sólida cartera diversificada de kits de prueba y productos para el diagnóstico de transfusiones de sangre. Otros actores incluyen Bio-Rad Laboratories, Inc., F. Hoffmann-La Roche Ltd., QUOTIENT, Abbott Laboratories y Merck KGaA.

LISTA DE EMPRESAS DE DIAGNÓSTICO DE TRANSFUSIÓN DE SANGRE PERFILADAS

- Grifols, S.A. (España)

- Immucor, Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- QuidelOrtho Corporation (EE.UU.)

- Hoffmann-La Roche Ltd.(Suiza)

- COCIENTE (Suiza)

- Merck KGaA (Alemania)

- Abbott (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Tianlong lanzó una solución de detección de ácidos nucleicos en sangre totalmente automatizada utilizando su extractor Aurora PANA X6 y su sistema de PCR Gentier 96 en el Día Mundial del SIDA 2025.

- Octubre de 2025:Grifols, S.A. inició la fabricación de tarjetas DG Gel y reactivos de glóbulos rojos (RRBC) en sus nuevas instalaciones de 73.541 pies cuadrados en San Diego, California, tras las aprobaciones de la FDA. Esta expansión casi duplica el tamaño del campus, impulsando la producción estadounidense de herramientas de prueba críticas previas a la transfusión junto con reactivos Procleix Panther para satisfacer la creciente demanda.

- Marzo de 2025:Grifols, S.A. e Inpeco anunciaron una alianza estratégica para ofrecer "laboratorios del futuro" totalmente automatizados para medicina transfusional, integrando las herramientas de diagnóstico de Grifols con la robótica de Inpeco.

- Noviembre de 2023:Grifols S.A. lanzó la solución Grifols sCD38 para facilitar las pruebas de compatibilidad pretransfusionales en pacientes con mieloma múltiple.

- Octubre de 2022:Hoffmann-La Roche Ltd y Apollo Hospitals lanzaron la campaña IPledgeRED para promover la donación voluntaria de sangre entre estudiantes universitarios de ocho ciudades de la India. La iniciativa destaca las pruebas de ácido nucleico (NAT) para la detección temprana de infecciones, garantizando transfusiones más seguras para pacientes como los casos de talasemia, con el apoyo de TPAG y Thalassemia India.

- Marzo de 2022:Mylab Discovery Solutions Pvt. Limitado. Ltd. lanzó el kit de detección NATPert ID tripleH, una prueba RT-PCR para detectar infecciones en sangre donada.

COBERTURA DEL INFORME

El informe de investigación de mercado de Diagnóstico de transfusión de sangre proporciona un análisis detallado del mercado y se centra en aspectos clave, incluidas empresas, productos, aplicaciones y usuarios finales líderes. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 5.700 millones de dólares en 2025 y se prevé que alcance los 8.980 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 1.990 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 5,1% durante el período previsto (2026-2034).

Entre los productos, el segmento de reactivos y kits liderará el mercado.

La creciente prevalencia de trastornos relacionados con la sangre y la creciente incidencia de infecciones transmisibles por transfusiones (ITT) son los impulsores clave del mercado.

Immucor, Inc., Ortho Clinical Diagnostics y Grifols, S.A., son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados