Tamaño del mercado de tipificación de grupos sanguíneos, participación y análisis de la industria, por producto (instrumentos, reactivos y kits), por tipo de prueba (pruebas ABO, tipificación de antígenos, detección de anticuerpos, pruebas de compatibilidad cruzada y tipificación de HLA), por técnica (pruebas de serología y pruebas moleculares), por usuario final (laboratorios hospitalarios y laboratorios independientes y bancos de sangre) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

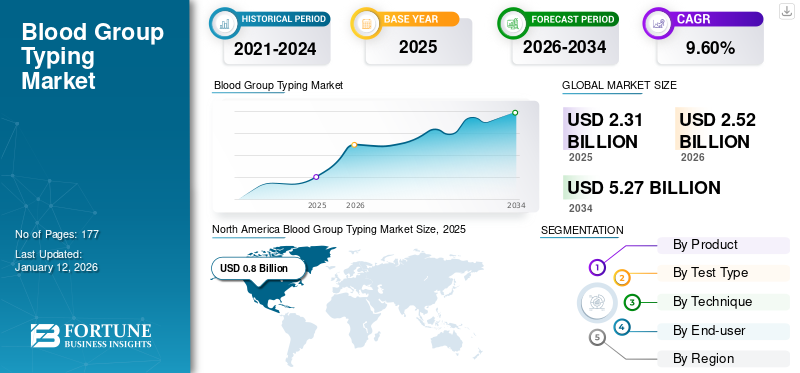

El tamaño del mercado mundial de tipificación de grupos sanguíneos se valoró en 2,31 mil millones de dólares en 2025 y se prevé que crezca de 2,52 mil millones de dólares en 2026 a 5,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,60% durante el período previsto. América del Norte dominó el mercado mundial de tipificación de grupos sanguíneos con una participación del 34,70% en 2025. Además, se prevé que el tamaño del mercado de tipificación de grupos sanguíneos de EE. UU. crezca significativamente, alcanzando un valor estimado de 1,250 millones de dólares estadounidenses para 2032, impulsado por el aumento de las donaciones de sangre junto con el aumento de los procedimientos de tipificación de grupos sanguíneos.

La tipificación del grupo sanguíneo es una prueba para determinar el tipo de sangre de una persona. La creciente demanda de transfusiones de sangre y trasplantes de órganos es un factor importante que impulsa el crecimiento del mercado. La Organización Mundial de la Salud (OMS) afirmó que hubo un aumento de 10,7 millones de donaciones de sangre en términos de donaciones voluntarias de sangre entre 2008 y 2018. El aumento de las donaciones a lo largo de los años significa que también ha aumentado el número de procedimientos de tipificación de grupos sanguíneos. Además, debido al aumento de la incidencia de accidentes, los casos de traumatismos y lesiones han aumentado considerablemente. Varios artículos de investigación han afirmado que en un entorno traumatológico, 6 de cada 10 muertes se producen debido a un sangrado excesivo en las primeras 3 horas después de sufrir una lesión. Por lo tanto, en tales casos, se realiza una transfusión sanguínea masiva como tratamiento. Por lo tanto, el creciente número de casos de traumatismos y accidentes impulsará el crecimiento del mercado mundial de tipificación de grupos sanguíneos.

Además, las iniciativas estratégicas de varios actores clave y las asociaciones público-privadas están facilitando la innovación y los avances en el mercado. Además, se espera que algunos avances recientes en las tecnologías automatizadas de tipificación de grupos sanguíneos contribuyan decisivamente a impulsar el crecimiento del mercado. Por ejemplo, en julio de 2020, un equipo de científicos de la Universidad de Ciencias de Tokio de Japón desarrolló un dispositivo de laboratorio en un chip que puede determinar el tipo de sangre de una persona en cinco minutos y permite al personal médico leer los resultados mediante simples inspecciones visuales. Estas iniciativas de I+D contribuirán a la expansión del mercado global durante el período previsto.

La pandemia de COVID-19 provocó una disminución en el número de transfusiones y donaciones de sangre, problemas en la cadena de suministro y fabricación, y una disminución en el número de visitas de pacientes a centros de atención médica, lo que redujo el uso de estos productos de diagnóstico a nivel mundial. Además, algunos actores destacados del mercado informaron de una disminución considerable de sus ingresos y ventas anuales. Por ejemplo, empresas clave en el mercado global, como Bio Rad Laboratories, Inc., experimentaron una disminución del 7,6 % en los ingresos de sus segmentos de diagnóstico clínico, incluidos sistemas de identificación y microplacas, durante el año fiscal 2020 en comparación con el mismo período de 2019. Sin embargo, las ventas de estos dispositivos de diagnóstico aumentaron en 2021 y 2022 debido a la sólida adopción de tecnologías automatizadas de tipificación de grupos sanguíneos, mejores visitas de pacientes y mayores donaciones de sangre, normalizando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de tipificación de grupos sanguíneos

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2.310 millones de dólares

- Tamaño del mercado en 2026: 2.520 millones de dólares

- Tamaño del mercado previsto para 2034: 5.270 millones de dólares

- CAGR: 9,60% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado, representando una participación del 34,70% en 2025. Esto se debe a la importante demanda de transfusiones de sangre, mayores tasas de adopción de instrumentos automatizados de tipificación sanguínea y políticas de reembolso favorables para estos procedimientos.

- Por tipo de prueba: el segmento de detección de anticuerpos tenía la mayor cuota de mercado. El crecimiento del segmento está impulsado por el creciente número de transfusiones de sangre, la creciente prevalencia de enfermedades crónicas y un volumen creciente de pruebas prenatales donde la detección de anticuerpos es fundamental.

Aspectos destacados clave del país:

- Japón: El mercado está impulsado por fuertes iniciativas de I+D y la innovación tecnológica. Por ejemplo, científicos de la Universidad de Ciencias de Tokio en Japón desarrollaron un dispositivo de laboratorio en un chip capaz de determinar el tipo de sangre de una persona en cinco minutos.

- Estados Unidos: El crecimiento del mercado está impulsado por un elevado número de trasplantes de órganos, con 41.354 realizados en 2021, y una demanda elevada y constante de sangre, con necesidad de sangre o plaquetas cada dos segundos.

- China: Como parte clave del mercado de rápido crecimiento de Asia Pacífico, China se está beneficiando del aumento de las actividades de I+D centradas en el lanzamiento de tecnologías avanzadas de tipificación de grupos sanguíneos para satisfacer las necesidades de su gran población y mejorar la infraestructura sanitaria.

- Europa: El mercado avanza gracias a fuertes iniciativas gubernamentales para mejorar los servicios sanitarios. Por ejemplo, el Ministerio de Salud del Reino Unido ha implementado una nueva estrategia con la visión de que el país se convierta en un líder mundial en donación y trasplante de órganos.

Tendencias del mercado de tipificación de grupos sanguíneos

Adopción de tecnologías automatizadas de tipificación de grupos sanguíneos para determinar la trayectoria de crecimiento del mercado

Recientemente, el mercado global ha sido testigo de un mayor enfoque en el desarrollo de tecnologías automatizadas de tipificación sanguínea. Tecnologías automatizadas de tipificación sanguínea, comoReacción en cadena de la polimerasa (PCR)Las técnicas basadas en microarrays y basadas en microarrays han mejorado la velocidad, la estandarización y la seguridad de los diagnósticos de transfusión.

La tipificación sanguínea automática tiene varias ventajas sobre la tipificación manual en términos de costo, eficiencia y errores. Un beneficio adicional de estos sistemas es que ayudan a superar la escasez de personal sanitario y el desafío del personal menos experimentado en las instituciones de pruebas de transfusión. Por lo tanto, muchos actores de mercados emergentes y bien establecidos están involucrados en la introducción de estas tecnologías en el mercado. Por ejemplo, en julio de 2020, un equipo de científicos de la Universidad de Ciencias de Tokio, Japón, desarrolló un dispositivo de laboratorio en un chip que puede determinar el tipo de sangre de una persona en cinco minutos y permite al personal médico leer los resultados mediante simples inspecciones visuales. Se espera que estas tendencias ascendentes contribuyan enormemente al crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de tipificación de grupos sanguíneos

Aumento del número de donaciones de sangre para acelerar el crecimiento del mercado

A lo largo de los años, ha habido un aumento notable en el número de donaciones de sangre a nivel mundial. Debido al aumento de las donaciones voluntarias de sangre, ha aumentado la demanda de reconocimiento de grupos sanguíneos y procedimientos de compatibilidad cruzada para transfusiones. Según un artículo de la Alianza Europea de la Sangre (EBA) (2019-2022), el Servicio Nacional de Sangre y Trasplantes (NHSBT) recolecta alrededor de 1,5 millones de donaciones voluntarias de sangre, que son procesadas por la autoridad antes de ser entregadas a los hospitales y a los pacientes que las necesitan. NHSBT depende de 1,3 millones de donantes registrados, ya que proporciona un suministro seguro y confiable de componentes sanguíneos, servicios de diagnóstico y soluciones de células madre a hospitales de Inglaterra. El aumento en el número de estos procedimientos debido a un aumento en las donaciones de sangre impulsará el crecimiento del mercado durante el período previsto.

Además, ha habido un fuerte aumento en la demanda de sangre y componentes sanguíneos en todas las regiones para diversas aplicaciones médicas y quirúrgicas. Además, el creciente número de iniciativas gubernamentales para crear conciencia sobre las donaciones voluntarias de sangre contribuirá al creciente número de donaciones entre las personas durante el período previsto.

- Según un artículo publicado por Wausau Pilot & Review en junio de 2022, cada 2 segundos se necesita sangre o plaquetas en los EE. UU. La fuerte demanda de estos procedimientos está impulsando el crecimiento del mercado.

El aumento de los procedimientos de trasplante aumentará la demanda de tipificación HLA

Uno de los impulsores más críticos del mercado global es el creciente número de procedimientos de trasplante en todo el mundo. Este escenario ha llevado a un aumento en el número de pruebas de tipificación del antígeno leucocitario humano (HLA), contribuyendo así al crecimiento del mercado. Según datos publicados por la Red de Adquisición y Trasplante de Órganos (OPTN), en 2021 se realizaron 41.354 trasplantes de órganos en EE. UU., lo que muestra un aumento del 5,9% con respecto a 2020.

Además, la tipificación HLA es esencial durante la función renal.trasplante, ya que la identificación de un HLA extraño por parte de los linfocitos T desencadena una respuesta inmune. Los linfocitos T activados inician una serie de mediadores, que dirigen al sistema inmunológico contra el aloinjerto. Por tanto, el aumento de los trasplantes de riñón también aumentará el número de pruebas de tipificación HLA.

Asimismo, según datos publicados por el Registro Internacional de Donación y Trasplante de Órganos (IRODaT), el número de trasplantes de riñón realizados por donante vivo en España en 2021 fue de 2.627. Por lo tanto, según las estadísticas mundiales, ha habido un crecimiento en el número de trasplantes de órganos, lo que contribuirá positivamente al aumento en el número de procedimientos de tipificación HLA, impulsando eventualmente el crecimiento del mercado.

FACTORES RESTRICTIVOS

La falta de infraestructura y personal capacitado para estos procedimientos en los países emergentes obstaculiza el crecimiento del mercado

A pesar de la intensa demanda de procedimientos de donación y transfusión de sangre entre la población de pacientes, un obstáculo sustancial para el crecimiento del mercado es la falta de infraestructura para la tipificación de grupos sanguíneos, especialmente en los países emergentes.

- Por ejemplo, en 2019, un artículo publicado por John Wiley & Sons, Inc. afirmó que en Nigeria se inauguró el Servicio Nacional de Transfusión de Sangre (NBTS) para promover la disponibilidad de sangre segura y sostenible para las personas. Aún así, en Costa de Marfil, el NBTS no cumplió su misión debido a la falta del equipo de recolección de sangre necesario y a la escasa participación de donantes. El mismo revés se observó también en Malí y Nigeria, donde la falta de infraestructura, personal capacitado y financiación inadecuada redujeron la disponibilidad de servicios de donación de sangre segura.

Algunos otros factores que restringen la realización de procedimientos de donación y transfusión de sangre incluyen las largas distancias entre los centros de servicios centralizados y los hospitales, fallas de infraestructura, como interrupciones constantes en el suministro de electricidad, y la falta de apoyo político. Además, los países emergentes no cuentan con políticas de reembolso adecuadas para estos trámites. Esto aumenta el costo del procedimiento, lo que lleva a tasas de prueba más bajas. Estos factores pueden restringir el crecimiento del mercado durante el período de pronóstico.

Análisis de segmentación del mercado de tipificación de grupos sanguíneos

Por análisis de producto

Los reactivos y kits ganarán un impulso notable debido al creciente volumen de procedimientos

El mercado, según el producto, se segmenta en instrumentos y reactivos y kits. Se prevé que el segmento de reactivos y kits tendrá una cuota de mercado dominante del 80,43% en 2026. El creciente número de donaciones y transfusiones de sangre es una de las principales razones de la expansión del segmento. Se proyecta que el segmento de instrumentos será testigo de perspectivas de crecimiento positivas durante el período de pronóstico. El creciente uso de instrumentos tecnológicamente avanzados para estos procedimientos y las iniciativas estratégicas aumentarán el crecimiento del segmento. En julio de 2021, Thermo Fisher Scientific Inc. y Ortho Clinical Diagnostics se asociaron para proporcionar el software de garantía de calidad LabLink xL de Thermo y los controles de calidad MAS a través de las soluciones VITROS QC de Ortho a los clientes del sistema VITROS en todo el mundo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de prueba

La detección de anticuerpos se volverá popular debido al mayor uso de productos en las pruebas prenatales

Según el tipo de prueba, el mercado se segmenta en pruebas ABO, tipificación de antígenos, detección de anticuerpos, pruebas de compatibilidad cruzada y tipificación HLA.

Se espera que el segmento de detección de anticuerpos represente el 39,80% del mercado en 2026. Las pacientes embarazadas requieren varias pruebas de detección durante el embarazo, incluida la detección de anticuerpos y grupo sanguíneo. Por lo tanto, un aumento en los procedimientos de pruebas prenatales está aumentando el crecimiento del segmento.

El segmento de pruebas ABO ocupó la segunda posición líder en el mercado en 2024. El uso cada vez mayor del grupo sanguíneo ABO para identificar y comparar órganos y tejidos durante los procedimientos de trasplante está aumentando el crecimiento del segmento. Se prevé que el segmento de tipificación de antígenos represente la tercera mayor participación de mercado debido al creciente uso de estas pruebas para pacientes que requieren terapia de transfusión a largo plazo, como la anemia falciforme, para obtener unidades fenotípicamente compatibles.

Además, se prevé que los segmentos de prueba de compatibilidad cruzada y tipificación de HLA registren una CAGR significativa, ya que se utilizan para la identificación y compatibilidad de órganos y tejidos durante los procedimientos de trasplante. Las pruebas de compatibilidad cruzada detectan incompatibilidades entre el donante y el receptor que no serán evidentes en las pruebas de tipificación sanguínea habituales, ya que la tipificación sanguínea está disponible sólo para los principales y no para todos los grupos sanguíneos. Se espera que estas características impulsen el crecimiento segmentario durante el período previsto.

Por análisis de técnicas

Las pruebas de serología tendrán una gran demanda debido al lanzamiento de nuevos productos

Según la técnica, se espera que el segmento de serología lidere el mercado, contribuyendo con el 59,42% a nivel mundial en 2026. El segmento de pruebas de serología dominó la cuota de mercado mundial de tipificación de grupos sanguíneos debido a las crecientes iniciativas de donaciones voluntarias de sangre y lanzamientos de nuevos productos. Las pruebas serológicas son uno de los métodos tradicionales que se pueden utilizar para el laboratorio o procesos de investigación. Además, son fáciles de usar y están disponibles, lo que aumentará su demanda entre los usuarios finales. En julio de 2021, Ortho Clinical Diagnostics (ahora QuidelOrtho Corporation) anunció que el paquete de reactivos IL-6 de VITROS Immunodiagnostic Products estaba disponible en países de la UE, el Reino Unido y varios países de APAC y LATAM.

Se prevé que el segmento de pruebas moleculares crezca significativamente debido a la creciente popularidad de las pruebas moleculares. La sólida eficacia de estas pruebas en la detección de enfermedades crónicas es el factor destacado que contribuye a la expansión del segmento. Además, las pruebas moleculares en donantes de sangre ofrecen una ventaja significativa al identificar alelos variantes que dan como resultado una expresión de antígeno débil, ya que pueden inmunizar a un receptor de transfusión con antígeno negativo si no se reconocen. Se espera que estos beneficios aumenten su adopción, expandiendo el mercado durante el período de pronóstico.

Por análisis del usuario final

Laboratorios y bancos de sangre independientes registrarán un crecimiento apreciable debido a la creciente instalación de estos centros médicos

Según el usuario final, el mercado se segmenta en laboratorios hospitalarios y laboratorios y bancos de sangre independientes. Se proyecta que el segmento de laboratorios y bancos de sangre independientes domine el mercado con una participación del 59,42% en 2026 y se espera que crezca a un ritmo fuerte debido a un aumento en la red de estos centros médicos, especialmente en las naciones emergentes. Según un artículo de noticias publicado por el New Indian Express en marzo de 2020, había casi 110.000 laboratorios médicos en la India. Se prevé que la presencia de laboratorios en países clave impulse el crecimiento del segmento durante el período de pronóstico.

El segmento de laboratorios hospitalarios representa la segunda mayor cuota de mercado. El creciente número de hospitales en los principales países y las políticas de reembolso favorables contribuirán a la expansión del segmento durante el período previsto. Además, el creciente número de casos accidentales y traumáticos que provocan una pérdida excesiva de sangre requiere transfusiones de sangre frecuentes junto con ingresos hospitalarios, lo que impulsa la adopción de pruebas de tipificación de grupos sanguíneos en laboratorios hospitalarios, impulsando el crecimiento del mercado.

PERSPECTIVAS REGIONALES

Según la región, el mercado global se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Blood Group Typing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 800 millones de dólares, lo que representa el 34,70 % del mercado mundial, y se prevé que crezca hasta 860 millones de dólares en 2026. La región domina la cuota de mercado debido a la importante demanda de transfusiones de sangre, una mayor adopción de instrumentos automatizados de tipificación sanguínea y políticas de reembolso favorables para estos procedimientos. Además, el creciente número de aprobaciones regulatorias para productos avanzados está impulsando el crecimiento del mercado en América del Norte. Por ejemplo, en marzo de 2021, Grifols, S.A. instaló el analizador semiautomático DG Reader Net en Norteamérica. Se utiliza para pruebas de compatibilidad de tipos de sangre previos a la transfusión. Se prevé que el mercado estadounidense alcance los 810 millones de dólares en 2026.

Europa

El mercado europeo generó 650 millones de dólares en 2025, lo que representa el 28,20% del panorama del mercado mundial, y se espera que alcance los 710 millones de dólares en 2026. El crecimiento del mercado regional estará impulsado principalmente por el creciente número de procedimientos de transfusión de sangre y la mayor conciencia entre las personas sobre las donaciones de sangre. Se prevé que el mercado del Reino Unido alcance los 120 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 180 millones de dólares en 2026.

- Según un artículo publicado por el Servicio Nacional de Salud (NHS) en junio de 2021, el Ministerio de Salud del Reino Unido había preparado una nueva estrategia y había establecido una visión para que el Reino Unido fuera un líder mundial en términos de donación y trasplante de órganos.

Asia Pacífico

Asia Pacífico contribuyó con el 28,20 % al mercado mundial en 2025, con una valoración de 650 millones de dólares, y se prevé que alcance los 730 millones de dólares en 2026. Se espera que el mercado de Asia Pacífico crezca notablemente debido al aumento de las iniciativas de I+D para lanzar tecnologías avanzadas de tipificación de grupos sanguíneos. Se prevé que estas iniciativas den lugar al lanzamiento de nuevos productos en países como Japón. Se prevé que el mercado de Japón alcance los 170 millones de dólares en 2026, el mercado de China alcance los 210 millones de dólares en 2026 y el mercado de la India alcance los 100 millones de dólares en 2026.

América Latina

El mercado en América Latina alcanzó los 110 millones de dólares en 2025, lo que representa el 5,00% de los ingresos totales del mercado, y se proyecta que alcance los 120 millones de dólares en 2026. El mercado en América Latina ha estado creciendo de manera constante debido a la mayor conciencia sobre las donaciones de sangre y órganos en México y Brasil. Los crecientes sistemas de recolección de sangre en América Latina contribuirán efectivamente al crecimiento del mercado regional durante el período de pronóstico.

- Por ejemplo, en noviembre de 2019, Grifols, S.A. inició la producción en una nueva planta de sistemas de extracción de sangre en Campo Largo, Brasil. La nueva planta permitió a empresas clave, como Grifols, ampliar su presencia en América Latina.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 0,09 mil millones de dólares en 2025, capturando el 4,00% de los ingresos globales, y se estima que alcanzará los 0,1 mil millones de dólares en 2026. Se prevé que Oriente Medio y África serán testigos de un crecimiento prometedor durante el período previsto debido a la mayor conciencia sobre las donaciones de sangre y al aumento del número de transfusiones de sangre en los centros de traumatología de todos los hospitales.

Lista de empresas clave en el mercado de tipificación de grupos sanguíneos

QuidelOrtho Corporation consiguió la primera posición en el mercado gracias a su sólida cartera de productos

El panorama competitivo está semiconsolidado con la presencia de varias empresas regionales e internacionales que operan en el mercado global. Sin embargo, QuidelOrtho Corporation representó una parte significativa del mercado global en 2023. Las constantes aprobaciones y lanzamientos de productos, junto con sólidos acuerdos de distribución, han ayudado a QuidelOrtho Corporation a convertirse en un pionero del mercado. Por ejemplo, en septiembre de 2021, QuidelOrtho Corporation lanzó el nuevo Immediate Spin Crossmatch (ISXM) para los analizadores ORTHO VISION MAX y ORTHO VISION. Estos productos ayudarán a detectar incompatibilidades entre donantes y receptores en transfusiones de sangre.

Al mismo tiempo, Grifols S.A. y Bio-Rad Laboratories, Inc. poseían importantes participaciones en el mercado global gracias a iniciativas estratégicas y múltiples aprobaciones regulatorias de organizaciones gubernamentales. En marzo de 2021, Bio-Rad Laboratories, Inc. se asoció con F. Hoffmann-La Roche Ltd. En virtud de esta asociación, Bio-Rad Laboratories brindó a los clientes de F. Hoffmann-La Roche Ltd. acceso a productos InteliQ, soluciones de gestión de datos Unity QC y servicios de soporte y capacitación para el cliente. Otros actores clave en el mercado son Quotient Limited, Agena Bioscience, Inc. y CareDx Inc. Poco a poco están ganando una sólida participación de mercado debido a iniciativas estratégicas, como colaboraciones y firma de acuerdos de distribución, para mejorar su posición en el mercado durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Quotient Limited (Suiza)

- CareDx Inc.(A NOSOTROS.)

- Agena Bioscience, Inc. (Mesa Laboratories, Inc.)(A NOSOTROS.)

- DIAGAST (EE.UU.)

- Illumina, Inc. (EE. UU.)

- Grifols, S.A. (España)

- Immucor, Inc. (EE. UU.)

- Laboratorios Bio-Rad, Inc.(A NOSOTROS.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Merck KGaA (Alemania)

- QIAGEN (Países Bajos)

- Beckman Coulter, Inc. (Danaher)(A NOSOTROS.)

- QuidelOrtho Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2023 -Quotient Limited anunció el lanzamiento de sus productos ALBA en Suecia y Países Bajos. Los productos también se lanzaron en los siguientes países: Francia, Alemania, Austria, Hungría, Italia, Grecia, Polonia, Rumania, Luxemburgo y Eslovaquia.

- junio 2023 -Quotient Limited celebró un acuerdo de distribución con Transmedic Pte Ltd para distribuir ALBA de Quotient y MosaiQ en cinco países del sudeste asiático, incluidos Indonesia, Singapur, Malasia, Tailandia y Vietnam.

- Mayo 2023 –Bio-Rad Laboratories, Inc., lanzó un sistema totalmente automatizado para tarjetas de identificación, el sistema IH-500TM NEXT, para satisfacer las demandas y desafíos cambiantes en los entornos de laboratorio y de salud.

- Abril de 2023:Metropolis Healthcare lanzó la prueba de tipificación 'NextGen HLA' integrada con tecnología de secuenciación de próxima generación para ayudar en la identificación de donantes para trasplantes de médula ósea, sangre del cordón umbilical o trasplante de órganos.

- marzo 2023 -Werfen adquirió Immucor, Inc. para ampliar su cartera de soluciones de diagnóstico especializadas para hospitales y laboratorios clínicos, recibiendo todas las aprobaciones regulatorias necesarias.

- Julio de 2022:Quotient Limited firmó un acuerdo con InfYnity Biomarkers para ampliar la cartera de enfermedades infecciosas de MosaiQ, que incluyeexamen de sangrepruebas.

- abril 2022: GenDx recibió la aprobación de Health Canada para la prueba de genotipado HLA NGSgo-MX11-3. La prueba utiliza tecnología de secuenciación de próxima generación (NGS) para genotipar 11 genes HLA separados.

- marzo 2022 -Quotient Limited anunció que recibió la marca CE para su micromatriz de inmunohematología extendida (IH) MosaiQ. Este microarray IH ofrece tipificación de antígenos y detección de anticuerpos, incluida la agrupación directa e inversa ABO.

- Abril de 2021:Quotient Limited anunció resultados positivos de su estudio de micromatriz de detección de enfermedades moleculares múltiples (MDS) MosaiQ y se actualizó el progreso de la compañía con respecto a la micromatriz de inmunohematología (IH) expandida MosaiQ.

COBERTURA DEL INFORME

El informe de investigación de mercado global comprende un análisis de mercado detallado. El mercado está segmentado por producto, tipo de prueba, técnica y usuario final. El informe se centra en aspectos cruciales, como la dinámica del mercado, desarrollos clave de la industria que incluyen fusiones, adquisiciones y asociaciones, avances tecnológicos en la tipificación de grupos sanguíneos, número de donaciones y transfusiones de sangre, actores destacados del mercado y el impacto de la pandemia de COVID-19 en el mercado global. Además, el análisis incluye información sobre las tendencias del mercado y destaca los precios y perfiles de otras empresas en productos de tipificación HLA que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,60% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto

|

|

Por tipo de prueba

|

|

|

Por técnica

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el mercado global crezca de 2.520 millones de dólares en 2026 a 5.270 millones de dólares en 2034.

América del Norte se situó en 800 millones de dólares en 2025.

El mercado exhibirá una tasa compuesta anual constante del 9,60% durante el período previsto de 2026-2034.

Se espera que el segmento de reactivos y kits sea el segmento líder en este mercado durante el período de pronóstico.

El aumento del número de donaciones de sangre y procedimientos de trasplante y el aumento de los casos de traumatismos y accidentes están impulsando el crecimiento del mercado.

Grifols S.A., Quotient Limited, Bio-Rad Laboratories, Inc., QuidelOrtho Corporation y CareDx Inc. son algunos de los principales actores del mercado global.

América del Norte dominó el mercado global con una participación del 34,70% en 2025.

Se espera que el aumento de los procedimientos de donación y transfusión de sangre, las crecientes iniciativas gubernamentales para aumentar la conciencia sobre la donación de sangre y los avances tecnológicos en todo el mundo impulsen la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 177

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados