Tamaño del mercado de terapia génica, participación y análisis de la industria por producto (Zolgensma, Luxturna, Roctavian y otros), por tipo de vector (vectores virales y vectores no virales), por indicación (trastornos genéticos, oftalmología, hematología y otros), por usuario final (hospitales y clínicas, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de terapia génica y perspectivas futuras

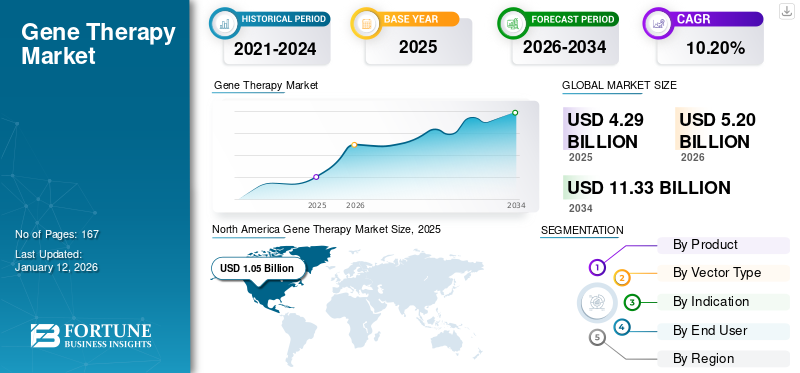

El tamaño del mercado mundial de terapia génica se valoró en 3,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,22 mil millones de dólares en 2026 a 20,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,97% durante el período previsto. América del Norte dominó el mercado de la terapia génica con una cuota de mercado del 65,83%en 2025.

La terapia génica es una técnica que utiliza genes para tratar, prevenir o curar una enfermedad o trastorno médico. Las técnicas agregan nuevas copias de un gen o reemplazan genes defectuosos o faltantes en las células de los pacientes. Estas terapias son muy eficaces contra diversos trastornos genéticos congénitos, como la anemia falciforme, así como contra trastornos adquiridos como la leucemia. Se espera que la creciente prevalencia de trastornos genéticos y enfermedades raras aumente la demanda de estas terapias e impulse el crecimiento del mercado.

Además, se prevé que los avances en la terapia genética, el aumento de la investigación y el desarrollo, las oportunidades de financiación, junto con el lanzamiento de nuevos productos y sus posteriores aprobaciones regulatorias por parte de los órganos rectores respalden el crecimiento del mercado.

- Por ejemplo, en junio de 2025, SpliceBio recibió una financiación de serie B de 127,7 millones de dólares para avances en terapia génica.

Además, el mercado abarca varios actores importantes, con Novartis AG y F. Hoffmann-La Roche Ltd, a la vanguardia. Una amplia cartera con lanzamientos de productos innovadores y sólidas iniciativas destinadas a la expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Carga creciente de trastornos genéticos para aumentar la demanda de terapias genéticas

Se espera que la creciente carga de trastornos genéticos como la atrofia muscular espinal, la hemofilia, la β-talasemia y las enfermedades hereditarias de la retina a nivel mundial aumente la demanda de productos, impulsando el crecimiento del mercado de terapia génica. La creciente prevalencia ha llevado a una mayor demanda de tratamientos curativos que combatan la causa raíz.

- Por ejemplo, la Federación Mundial de Hemofilia informó 218.804 pacientes con hemofilia en 2023.

RESTRICCIONES DEL MERCADO

El alto costo de las terapias genéticas que limitan el acceso de los pacientes puede obstaculizar el crecimiento del mercado

Uno de los principales factores que obstaculizan el crecimiento del mercado es el alto costo de las terapias genéticas, que limita el acceso a los pacientes. Un costo tan elevado crea una barrera financiera para los pacientes, los pagadores y los sistemas de atención médica. Esta barrera financiera reduce la adopción por parte de los pacientes y también presiona a los pagadores a comparar la rentabilidad con los beneficios clínicos a largo plazo, lo que dificulta la adopción de estas nuevas terapias.

- Por ejemplo, en diciembre de 2022, CSL recibió la aprobación de la FDA de EE. UU. para la primera terapia genética para la hemofilia B. Este tratamiento único cuesta la friolera de 3,5 millones de dólares. Un costo tan alto crea una barrera financiera que restringe una fácil adopción.

OPORTUNIDADES DE MERCADO

Avances en los sistemas de entrega de genes para ofrecer importantes oportunidades de crecimiento

El desarrollo de candidatos en tramitación para el avance en el método de entrega de genes ofrece lucrativas oportunidades de crecimiento en el mercado. Estos avances superan los desafíos de la entrega ineficiente y no específica de material genético, evitando el desencadenamiento de la respuesta inmune. Los avances en los sistemas de administración de genes abordan estos desafíos para mejorar la especificidad de los tejidos, reducir la activación inmune y simplificar la producción a gran escala. Los vectores utilizados actualmente enfrentan ciertos desafíos, como una capacidad de carga útil limitada, cuellos de botella en la producción y escalabilidad. Estos acontecimientos están preparados para ofrecer oportunidades de expansión del mercado durante el período previsto.

- Por ejemplo, en mayo de 2025, Dyno Therapeutics, Inc., lanzó tres nuevos vectores de administración del gen de la cápside del virus adenoasociado (AAV) dirigidos al ojo, el sistema musculoesquelético y el sistema nervioso central (SNC). Estas nuevas cápsides son más eficientes y administran los genes terapéuticos de manera más específica.

TENDENCIAS DEL MERCADO DE TERAPIA GÉNICA

El énfasis en mejorar la escalabilidad de la fabricación es una tendencia destacada en el mercado

El énfasis en mejorar la escalabilidad de la fabricación es una de las tendencias destacadas observadas en el mercado debido a la creciente demanda de vectores virales y el creciente número de candidatos clínicos. Para satisfacer esa creciente demanda, empresas clave están dirigiendo sus recursos hacia la expansión de la capacidad de fabricación, integrando tecnologías de bioprocesamiento de próxima generación, sistemas automatizados e instalaciones modulares, lo que les permite lograr mayores rendimientos y una calidad constante.

- Por ejemplo, en octubre de 2024, la catapulta de terapia celular y genética se asoció con Pharmaron Biologics (UK) Ltd y Complement Therapeutics y recibió una subvención de 1,5 millones de dólares del Programa de Fabricación de Medicamentos Transformantes (TMM) del Reino Unido. La financiación tenía como objetivo reducir los costos de producción de AAV para terapias génicas y mejorar la escalabilidad de la fabricación para el suministro de vectores con el fin de acelerar el acceso al tratamiento.

- De manera similar, en enero de 2021, Adverum invirtió 80,0 millones de dólares en una instalación de vectores virales en Carolina del Norte para apoyar al candidato a terapia génica ADVM-022.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

El mantenimiento de la eficiencia clínica durante un período de tiempo más largo plantea un desafío importante para el crecimiento del mercado

Uno de los principales desafíos del mercado es mantener la eficacia clínica de la terapia génica durante un período de tiempo más largo. Si bien estas terapias proporcionan fuertes respuestas iniciales, la expresión del transgén disminuye con el tiempo debido a diversos factores como respuestas inmunes, silenciamiento de promotores o pérdida de células modificadas. También hace que la monitorización y los estudios de seguimiento a largo plazo sean esenciales, lo que aumenta la carga tanto clínica como económica.

- Por ejemplo, en agosto de 2020, BioMarin recibió una CRL (carta de respuesta completa) de la FDA de EE. UU. para la terapia génica con valoctocogene roxaparvovec para el tratamiento de la hemofilia A grave. La FDA de EE. UU. rechazó la aprobación de la terapia debido a la falta de datos suficientes para respaldar la durabilidad del efecto.

Análisis de segmentación

Por producto

La eficiencia y durabilidad de Zolgensma en la expresión genética para impulsar la dominancia segmentaria

El mercado, según el producto, se clasifica en Zolgensma, Luxturna, Roctavian y otros.

El segmento Zolgensma tenía una cuota de mercado dominante en 2025. Se estima que el valor del segmento será de 1.230 millones de dólares en 2025. La alta cuota de mercado del producto se debe a su durabilidad probada. Además, el medicamento ofrece tratamiento para la atrofia muscular espinal (AME), que es una afección relativamente más común y potencialmente mortal en los bebés. Esto amplía la base de pacientes para el producto, aumentando la demanda. Debido a estos factores, se prevé que el segmento domine el mercado.

- Por ejemplo, en marzo de 2023, Novartis AG compartió datos que demuestran la durabilidad hasta 7,5 años después de la administración de Zolgensma para el tratamiento de la atrofia muscular espinal (AME).

Se espera que estos desarrollos impulsen el crecimiento segmentario.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 22,70% durante el período previsto.

Por tipo de vector

Entrega dirigida de material genético mediante vectores virales para respaldar el crecimiento segmentario

Según el tipo de vector, el mercado se segmenta en vectores virales y vectores no virales.

Se prevé que el segmento de vectores virales tendrá una cuota de mercado dominante del 98,6% en 2025. Los vectores virales se utilizan cada vez más en terapia génica, ya que ofrecen una eficiencia de transducción mucho mayor, una entrega dirigida de material genético y una expresión permanente y duradera en el genoma del huésped. Debido a estos factores, se prevé que el segmento de vectores virales tenga una cuota de mercado líder.

- En junio de 2025, Sarepta Therapeutics, Inc. recibió la designación de tecnología de plataforma por parte de la FDA de EE. UU. para el vector AAV utilizado en la terapia génica en investigación SRP-9003 para el tratamiento de la distrofia muscular de cinturas y extremidades tipo 2E/R4.

Se espera que el segmento no viral florezca a una tasa de crecimiento del 45,91% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación

Mayor enfoque en la terapia personalizada para trastornos genéticos para impulsar el crecimiento segmentario

En términos de indicación, el mercado se categoriza en trastornos genéticos, oftalmología, hematología y otros.

El segmento de trastornos genéticos dominó la cuota de mercado mundial de la terapia génica en 2025. En 2025, se prevé que el segmento domine con una cuota del 65,5%. La aplicación de terapias génicas respalda la necesidad insatisfecha de tratamientos curativos para los trastornos genéticos. Se estima que el uso cada vez mayor de terapias genéticas personalizadas para el tratamiento impulsará el crecimiento del segmento. Debido a estos factores, varias empresas clave se están centrando en invertir en nuevas terapias genéticas, lo que genera crecimiento.

- Por ejemplo, en mayo de 2025, CureDuchenne invirtió 1,0 millón de dólares en Entos.Productos farmacéuticospara apoyar el desarrollo de una nueva terapia genética para la distrofia muscular de Duchenne (DMD). La iniciativa tenía como objetivo superar las limitaciones de las terapias genéticas existentes.

Se espera que el segmento de oftalmología crezca a una tasa compuesta anual del 39,89% durante el período previsto.

Por usuario final

Ensayos clínicos en hospitales y clínicas para reforzar el dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y clínicas, clínicas especializadas y otros.

En 2025, el mercado global estaba dominado por el segmento de hospitales y clínicas en términos de usuario final. Los hospitales y clínicas desempeñan un papel central en el mercado de las terapias génicas. Proporcionan supervisión ética y seguimiento riguroso de estas terapias genéticas. Además, son un hub para la fase 3.ensayos clínicospara terapia génica, lo que refuerza el dominio de este segmento con una cuota del 53,38% en 2025.

- Por ejemplo, en mayo de 2025, los Institutos Nacionales de Salud (NIH) informaron que un bebé con una enfermedad rara e incurable, la deficiencia de carbamoil fosfato sintetasa 1 (CPS1), respondió positivamente al tratamiento de terapia génica personalizada en el Hospital Infantil de Filadelfia.

Además, se proyecta que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 23,69% durante el período de estudio.

Perspectivas regionales del mercado de terapia génica

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Gene Therapy Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo una participación dominante en 2024, valorada en 2.030 millones de dólares, y también representó una participación líder en 2025, con 2.350 millones de dólares. Los factores que influyen en la alta proporción de la región son el aumento de los esfuerzos de investigación y desarrollo, el lanzamiento de nuevos productos, una infraestructura sanitaria sólida, las rápidas aprobaciones de la FDA de nuevas terapias genéticas, la presencia de actores biotecnológicos y farmacéuticos líderes, y un fuerte capital de riesgo y financiación gubernamental. Se estima que en 2025 el mercado estadounidense habrá alcanzado los 2.190 millones de dólares.

- En abril de 2025, Abeona Therapeutics Inc. recibió la aprobación de la FDA de EE. UU. para las láminas celulares modificadas genéticamente ZEVASKYN como la primera y única terapia génica basada en células autólogas para el tratamiento de heridas en pacientes adultos y pediátricos con epidermólisis ampollosa distrófica recesiva.

Europa y Asia Pacífico

Se prevé que otros mercados regionales, como Europa y Asia Pacífico, experimenten un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región de Europa registre una tasa de crecimiento del 20,64%, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 1.070 millones de dólares en 2025. Este crecimiento se debe principalmente a las vías regulatorias de apoyo, las sólidas colaboraciones de investigación entre centros académicos y las iniciativas nacionales de reembolso para mejorar el acceso. Respaldado por estos factores, se espera que el Reino Unido haya alcanzado una valoración de 170 millones de dólares, Alemania una valoración de 260 millones de dólares y Francia 180 millones de dólares en 2025.

Después de Europa, se estima que el mercado en la región de Asia Pacífico alcanzará los 0,06 mil millones de dólares en 2025 y asegurará la posición de la tercera región más grande en el mercado global. En Asia Pacífico, se estima que los mercados de India y China alcanzaron 0,01 mil millones de dólares y 0,02 mil millones de dólares respectivamente en 2025.

América Latina y Medio Oriente y África

Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado en este mercado. Se espera que el mercado latinoamericano, en 2025, haya registrado una valoración de 0,03 mil millones de dólares. La creciente incidencia de trastornos genéticos y la necesidad de descubrir biomarcadores impulsan aún más su uso en estas regiones. En Oriente Medio y África, se prevé que el mercado del CCG haya alcanzado un valor de 300 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos y colaboración estratégica entre actores clave para respaldar su posición de liderazgo

El mercado mundial de la terapia génica muestra una estructura semiconcentrada con numerosas empresas pequeñas y medianas que operan agresivamente a nivel mundial. Estos actores tienen como objetivo centrarse en la innovación de productos, la investigación y el desarrollo, las asociaciones estratégicas y la expansión geográfica.

Novartis AG, F. Hoffmann-La Roche Ltd y BioMarin Pharmaceutical Inc. Inc. son algunos de los actores dominantes del mercado. Una amplia gama de terapias genéticas, presencia global a través de una sólida red de distribución y colaboraciones con institutos académicos y de investigación son algunas de las características de estos actores que respaldan su dominio.

Aparte de esto, otros actores destacados en el mercado incluyen CSL, Vertex Pharmaceuticals Incorporated, Krystal Biotech, Inc., Rocket Pharmaceuticals, Dyno Therapeutics, Inc. y otros. Estas empresas están emprendiendo diversas iniciativas estratégicas, como aumentar las inversiones en I+D y asociaciones con empresas farmacéuticas, para mejorar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE TERAPIA GÉNICA PERFILADAS

- Novartis AG(Suiza)

- Hoffmann-La Roche Ltd.(Suiza)

- BioMarin Pharmaceutical Inc.(A NOSOTROS.)

- CSL(Australia)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- Krystal Biotech, Inc. (EE. UU.)

- Rocket Pharmaceuticals (EE.UU.)

- Dyno Therapeutics, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Ensoma, Inc., recibió autorización de la FDA de EE. UU. para la solicitud de nuevo medicamento en investigación (IND) para su programa principal EN-374, una terapia de inserción genética dirigida por HSC vivo para el tratamiento de la enfermedad granulomatosa crónica ligada al cromosoma X (X-CGD), un trastorno genético poco común.

- Febrero de 2025:CSL mostró resultados positivos del estudio HOPE-B, que confirma la durabilidad y seguridad a largo plazo de una infusión única de HEMGENIX (etranacógeno dezaparvovec-drlb) para adultos que viven con hemofilia B.

- Noviembre de 2024:Hoffmann-La Roche Ltd celebró un acuerdo definitivo con Poseida Therapeutics, Inc. La adquisición dotó a la empresa de una cartera de I+D de terapias CAR-T listas para usar, capacidades de fabricación y plataformas tecnológicas preclínicas y clínicas.

- diciembre 2023: Vertex Pharmaceuticals Incorporated, en colaboración con CRISPR Therapeutics, recibió la aprobación de la FDA de EE. UU. para CASGEVY, una terapia celular editada con genoma CRISPR/Cas9, para el tratamiento de la ECF (drepanocitosis) en pacientes de 12 años o más con VOC (crisis vasooclusivas) recurrentes.

- Mayo de 2023:Krystal Biotech, Inc., recibió la aprobación de la FDA de EE. UU. para VYJUVEK para el tratamiento de pacientes de seis meses de edad o más con epidermólisis ampollosa distrófica (DEB).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 21,97% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por Producto vectorial

|

|

|

Por Indicación

|

|

|

Por Usuario final

|

|

|

Por geografía América del Norte (por producto, tipo de vector, indicación, usuario final y país)

Europa (por producto, tipo de vector, indicación, usuario final y país/subregión)

Asia Pacífico (por producto, tipo de vector, indicación, usuario final y país/subregión)

América Latina (por producto, tipo de vector, indicación, usuario final y país/subregión)

Medio Oriente y África (por producto, tipo de vector, indicación, usuario final y país/subregión)

Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.570 millones de dólares en 2025 y se prevé que alcance los 20.680 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 2.350 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 21,97% durante el período previsto de 2026-2034.

En 2025, el segmento Zolgensma lideró el mercado por producto.

Los factores clave que impulsan el mercado son la creciente demanda de terapias génicas debido a la creciente prevalencia de trastornos genéticos, los avances en la tecnología de terapia génica y las actividades de investigación y desarrollo.

Novartis AG, CSL y F. Hoffmann-La Roche Ltd. son algunos de los actores destacados del mercado.

América del Norte dominó el mercado de la terapia génica con una cuota de mercado del 65,83% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados