Tamaño del mercado de aparamenta de media tensión, participación y análisis de la industria, por tipo de producto (aparamenta con aislamiento de aire, aparamenta con aislamiento de gas y aparamenta con aislamiento sólido/híbrido) por instalación (interior y exterior), por clase de voltaje (1 kV – 15 kV, 15 kV – 27 kV, 27 kV – 38 kV y 38 kV – 52 kV), por elemento de conmutación (disyuntor de vacío, circuito SF6) Breaker y otros), por usuario final (servicios públicos, industrial, comercial e institucional, infraestructura y energías renovables) y pronóstico regional, 2026-2034

Tamaño del mercado de aparamenta de media tensión y perspectivas futuras

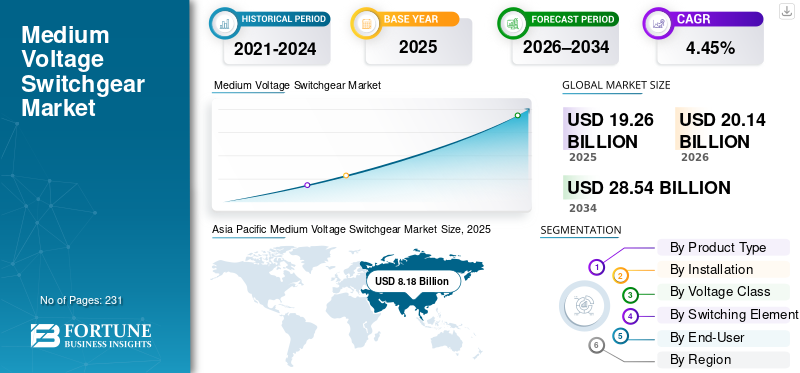

El tamaño del mercado mundial de aparamenta de media tensión se valoró en 19,26 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,14 mil millones de dólares en 2026 y se espera que alcance los 28,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,45% durante el período previsto. Asia Pacífico dominó el mercado de aparamenta de media tensión con una participación de mercado del 42,47% en 2025.

La aparamenta de media tensión (MT) se refiere a equipos eléctricos típicamente clasificados entre 1 kV y 52 kV, utilizados para controlar, proteger y aislar circuitos de distribución de energía en aplicaciones de servicios públicos, industriales, comerciales y de infraestructura. Es un elemento central de las redes de distribución eléctrica, que garantiza la seguridad operativa, la gestión de fallas y la confiabilidad del sistema. Parámetros clave de rendimiento comoaislamientoEl medio (aire, gas o sólido), la tecnología de extinción de arco, la compacidad, la preparación digital y la durabilidad del ciclo de vida afectan directamente el tiempo de actividad de la red, la seguridad y el costo total de propiedad.

El crecimiento del mercado está impulsado por la modernización de la red, el aumento de la demanda de electricidad, la integración de las energías renovables y las inversiones continuas en infraestructura urbana e industrial. El reemplazo de activos de aparamenta obsoletos en los mercados desarrollados, junto con la creciente adopción de soluciones compactas, basadas en vacío y libres de SF₆, está acelerando la demanda. Paralelamente, la expansión de los recursos energéticos distribuidos, la infraestructura de carga de vehículos eléctricos, los centros de datos y las subestaciones inteligentes está impulsando la necesidad de aparamenta de media tensión inteligente y habilitada para monitoreo.

Actores líderes como ABB, Siemens, Schneider Electric, Eaton, Hitachi Energy y Mitsubishi Electric están fortaleciendo sus posiciones a través de la innovación de productos, la integración de protección digital, el desarrollo de tecnologías de aislamiento respetuosas con el medio ambiente y la fabricación localizada. Las estrategias competitivas se centran cada vez más en el cumplimiento de la sostenibilidad, los diseños que ahorran espacio, las capacidades de mantenimiento predictivo y la alineación con los estándares de red en evolución, dando forma a la siguiente fase de la implementación de aparamenta de media tensión.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aparamenta de media tensión

- Tamaño del mercado en 2025: 19,26 mil millones de dólares

- Tamaño del mercado en 2026: 20,14 mil millones de dólares

- Tamaño del mercado previsto para 2034: 28.540 millones de dólares

- CAGR: 4,45% de 2026 a 2034

- Asia Pacífico dominó el mercado de aparamenta de media tensión con una participación del 42,47% en 2025.

- El segmento de 1 kV a 15 kV representó la mayor cuota de mercado del 54,69% en 2025.

- El segmento de energías renovables representó el 7,77% durante el período previsto.

América del norte

Mercado de América del Norte valorado en 3.770 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico tenía una participación del 42,47% en 2025, valorada en 8.180 millones de dólares.

Europa

Mercado europeo valorado en 4.740 millones de dólares en 2025.

A NOSOTROS.

El mercado estadounidense estaba valorado en 3.350 millones de dólares en 2025.

Japón

El mercado en Japón estaba valorado en 1.040 millones de dólares en 2025.

Leer más

Tendencias del mercado de aparamenta de media tensión

Los interruptores digitales de MT y el monitoreo de condición son tendencias emergentes en el mercado

Los equipos de conmutación digitales de MT y el monitoreo de condición están pasando cada vez más de ofertas premium a especificaciones convencionales a medida que las empresas de servicios públicos, los centros de datos y las industrias de procesos cambian el enfoque del costo inicial de los equipos hacia la confiabilidad del ciclo de vida y la reducción mensurable del tiempo de inactividad. Los requisitos de tiempo de actividad más estrictos, las sanciones por apagones más altas y las ventanas de mantenimiento limitadas están impulsando la demanda de tableros capaces de monitorear continuamente parámetros como el aumento de temperatura, las operaciones de los interruptores y el aislamiento o la actividad de descarga parcial, lo que permite un mantenimiento basado en la condición en lugar de en el tiempo. Como resultado, los interruptores de MT están evolucionando hacia un activo activo generador de datos que mejora la visibilidad de fallas, mejora la seguridad de los trabajadores y extiende la vida útil de los equipos, lo que hace que el retorno de la inversión operativo sea convincente incluso en proyectos sensibles a los costos. Las estrategias de los OEM refuerzan este cambio, a medida que los fabricantes incorporan cada vez mássensoresy protección lista para digital como características estándar.

Por ejemplo, en marzo de 2025, Schneider Electric lanzó su Plan de Servicio EcoStruxure para aparamenta de media tensión, abordando explícitamente la demanda de los clientes de monitoreo de descargas parciales y mantenimiento basado en el estado, subrayando la transición hacia aparamenta de MT digital como una opción predeterminada en lugar de premium.

[JhdQJEFquinto]

DINÁMICA DEL MERCADO

Impulsores del mercado

La expansión de la red inteligente y la electrificación de cargas críticas están aumentando la demanda de aparamenta de media tensión

La demanda de aparamenta de MT está aumentando a medida que las empresas de servicios públicos refuerzan las redes de distribución y las cargas con un alto tiempo de actividad (especialmente centros de datos e infraestructura crítica) agregan nueva capacidad que requiere una distribución y protección de MT confiables. El crecimiento del mercado de aparamenta de media tensión está impulsado por las interconexiones renovables y los programas de automatización de la distribución, que aumentan la cantidad de alimentadores, unidades principales de anillo y bahías de subestaciones requeridas por MW incremental agregado a la red. En muchos mercados, el reemplazo de flotas de aparamenta obsoletas se está produciendo en paralelo con la expansión, a medida que las empresas de servicios públicos priorizan el desempeño de confiabilidad y seguridad bajo una mayor volatilidad de carga. Por ejemplo, en marzo de 2024, Schneider Electric anunció una inversión de 140 millones de dólares para ampliar la fabricación en Estados Unidos de aparamenta eléctrica personalizada y productos de distribución de energía de media tensión, vinculando explícitamente la expansión a la infraestructura crítica y la creciente demanda de centros de datos, un indicador directo del impulso sostenido de los pedidos.

Restricciones del mercado

Los largos plazos de entrega y los cuellos de botella en la capacidad pueden retrasar la puesta en marcha del proyecto y la conversión de ingresos

Incluso con una gran cartera de pedidos, las entregas de aparamenta de MT a menudo se ven limitadas por plazos de entrega prolongados, disponibilidad de componentes y rendimiento de la fábrica, lo que hace que los cronogramas de adquisiciones y proyectos sean más difíciles de concretar. Para las empresas de servicios públicos y EPC, esto puede traducirse en un retraso en la energización de las subestaciones, una puesta en servicio gradual y una mayor exposición del capital de trabajo a medida que los proyectos esperan el equipo primario. La rigidez de las especificaciones (listas de proveedores aprobados por las empresas de servicios públicos, requisitos estrictos de prueba de tipo y configuraciones específicas del sitio) pueden limitar aún más las opciones de sustitución cuando los plazos de entrega aumentan. Los fabricantes están respondiendo con adiciones de capacidad que implícitamente validan la restricción. Por ejemplo, en marzo de 2024, Schneider amplió su expansión en EE. UU. con el objetivo de aumentar la producción de aparamenta y productos de distribución de MT, mientras que el programa más amplio de inversión en fabricación de Eaton (con importantes finalizaciones entre 2024 y 2025) refleja de manera similar la necesidad de ampliar la capacidad de oferta para atender la demanda impulsada por la electrificación.

Oportunidades de mercado

La aparamenta digital de media tensión y el monitoreo de condición están creando un ciclo de actualización de mayor valor.

Una oportunidad importante es el cambio del mantenimiento basado en el tiempo hacia la gestión de activos basada en la condición, ya que los operadores priorizan el tiempo de actividad, la seguridad y la extensión de la vida útil de los activos, y necesitan alertas tempranas sobre problemas térmicos, degradación del aislamiento y actividad de descarga parcial. La digitalización también expande el conjunto de valor más allá del hardware hacia servicios, análisis y soporte del ciclo de vida, lo que aumenta los costos de cambio una vez que las plataformas se estandarizan en toda una flota. Es importante destacar que la adopción se está ampliando desde subestaciones de primer nivel hasta implementaciones de distribución de rutina a medida que los sensores y la conectividad se vuelven más “integrados” en lugar de diseñados a la medida. Los lanzamientos de OEM muestran que esto se está moviendo hacia ofertas empaquetadas y repetibles en lugar de proyectos premium únicos. Por ejemplo, en marzo de 2025, Schneider Electric lanzó su Plan de Servicio EcoStruxure para aparamenta de MT con monitoreo de descargas parciales basado en la demanda de mantenimiento basado en la condición, lo que respalda la narrativa de que el monitoreo se está estandarizando. Paralelamente, movimientos del ecosistema como ACTOM-Exertherm de marzo de 2025mantenimiento predictivoEl anuncio de la solución refuerza la creciente demanda generalizada de monitoreo permanente en torno a los activos eléctricos de MT.

Desafíos del mercado

La transición libre de SF₆ y la integración digital aumentan la complejidad de las cualificaciones y ralentizan la estandarización de toda la flota

Si bien las plataformas de aparamenta libres de SF₆ y listas para lo digital avanzan, la adopción a escala está condicionada por los ciclos de calificación de las empresas de servicios públicos, los cambios en las especificaciones y los requisitos de integración (arquitectura de comunicaciones, expectativas de ciberseguridad e interoperabilidad entre flotas de proveedores mixtos). Para los diseños libres de SF₆, los compradores a menudo requieren validación adicional en cuanto a huella, comportamiento térmico, desempeño en altitud, prácticas de mantenimiento y capacidad de servicio a largo plazo, especialmente en la clase de 24 a 52 kV, donde el conservadurismo de la base instalada es alto. Para los equipos de conmutación digitales, los desafíos incluyen integrar los resultados de monitoreo en los flujos de trabajo de gestión de activos/SCADA existentes y garantizar una calidad de datos consistente en todos los sitios. Las acciones de la cartera de OEM subrayan tanto el impulso como el desafío de ejecución. Siemens amplió su gama de aparamenta de MT sostenible y digital (incluidos los productos de distribución primaria “GIS azul” libres de gases fluorados), pero dichas transiciones suelen requerir una reestandarización y una recalificación de licitaciones de varios años antes de que se acelere el despliegue en toda la flota.

Análisis de segmentación

Por tipo de producto

Cables de aparamenta aislados en aire debido a su rentabilidad y facilidad de mantenimiento

Según el tipo de producto, el mercado se divide enAparamenta aislada en aire (AIS),Aparamenta aislada en gas (GIS) y aparamenta con aislamiento sólido/híbrido.

Los tableros aislados en aire siguen representando la mayor participación de mercado de tableros de media tensión, respaldados por su rentabilidad, facilidad de mantenimiento y despliegue generalizado en servicios públicos, instalaciones industriales y proyectos de infraestructura, particularmente en regiones con amplia disponibilidad de espacio. AIS sigue siendo la solución preferida en subestaciones convencionales, plantas industriales e instalaciones exteriores, especialmente en los mercados emergentes donde la sensibilidad a los costos sigue siendo alta.

Las aparamentas con aislamiento sólido e híbrido constituyen un segmento del mercado más pequeño pero estratégicamente importante. Estas soluciones están ganando terreno como alternativas a los sistemas basados en SF₆, respaldadas por regulaciones ambientales más estrictas y un creciente énfasis en la sostenibilidad. Las tecnologías de aislamiento sólido e híbrido ofrecen mayor seguridad, menor impacto ambiental y menores requisitos de mantenimiento, lo que las posiciona como un área de crecimiento clave en las implementaciones de aparamenta de media tensión de próxima generación. Se espera que el mercado de aparamenta con aislamiento sólido e híbrido crezca a una tasa compuesta anual del 5,60% durante el período previsto.

Por instalación

Las instalaciones interiores dominan mientras las empresas de servicios públicos y las industrias priorizan la seguridad, la compacidad y la protección ambiental

Según la instalación, el mercado se segmenta en interior y exterior.

La aparamenta de MT para interiores representa la mayor parte del mercado mundial, impulsada por su amplio uso en edificios comerciales, instalaciones industriales, subestaciones,centros de datose infraestructura de transporte. Las instalaciones interiores ofrecen una protección superior contra factores ambientales, mayor seguridad del personal y una mejor integración con sistemas de automatización y monitoreo digital. El creciente despliegue de subestaciones inteligentes y salas eléctricas compactas refuerza aún más el dominio del segmento.

La aparamenta de MT para exteriores sigue desempeñando un papel fundamental en las redes de distribución de servicios públicos, las instalaciones de energía renovable y los proyectos de infraestructura remota. Los sistemas exteriores son particularmente frecuentes en subestaciones de transmisión y distribución, parques eólicos y solares y operaciones mineras, donde la exposición a condiciones ambientales adversas requiere diseños resistentes. Si bien las instalaciones al aire libre tienen una participación menor en comparación con los sistemas interiores, persiste una demanda constante debido a la expansión de la red y las iniciativas de electrificación rural en curso. Se espera que el segmento de aparamenta de MT para exteriores crezca a una tasa compuesta anual del 3,99% durante el período previsto.

Por clase de voltaje

Las clases de 1 kV a 15 kV y de 15 kV a 27 kV anclan la demanda a medida que se expanden las redes de distribución

Según la clase de voltaje, el mercado se segmenta en 1 kV – 15 kV, 15 kV – 27 kV, 27 kV – 38 kV y 38 kV – 52 kV.

El segmento de 1 kV a 15 kV representó una participación del 54,69 % en 2025, lo que refleja su amplio uso en redes de distribución secundaria, plantas industriales, edificios comerciales y aplicaciones de infraestructura. Esta clase de voltaje es fundamental para la distribución de energía de última milla y continúa beneficiándose de la expansión urbana, la electrificación de edificios y la ampliación de capacidad industrial.

Las clases de voltaje más alto (38 kV–52 kV) representan participaciones más pequeñas pero en constante crecimiento, impulsadas principalmente por la integración de energías renovables, grandes complejos industriales y subestaciones vinculadas a la transmisión. Estos segmentos se benefician de inversiones en redes de distribución de alta capacidad y puntos de interconexión para proyectos de energía eólica y solar. Se proyecta que 38 kV - 52 kV crecerá a una tasa compuesta anual del 5,35% durante el período previsto.

Por elemento de conmutación

Los disyuntores de vacío dominan mientras el SF₆ enfrenta presiones regulatorias y de sostenibilidad

Según el elemento de conmutación, el mercado se segmenta enDisyuntores de vacío (VCB),Disyuntores SF₆ y otros.

Los disyuntores de vacío representan la mayor parte del mercado global y siguen siendo la tecnología de conmutación preferida en la mayoría de las aplicaciones. Su predominio es la alta confiabilidad operativa, la larga vida útil, los bajos requisitos de mantenimiento y la idoneidad para operaciones de conmutación frecuentes. Los VCB se adoptan ampliamente en servicios públicos, plantas industriales y proyectos de infraestructura, y su compatibilidad con diseños respetuosos con el medio ambiente fortalece aún más su posición en el mercado.

Los disyuntores SF₆ siguen teniendo una participación significativa, particularmente en aplicaciones GIS compactas donde se requiere una alta rigidez dieléctrica. Sin embargo, su crecimiento se ve cada vez más limitado por las preocupaciones ambientales y la presión regulatoria relacionada con las emisiones de gases de efecto invernadero. Si bien los sistemas basados en SF₆ siguen siendo relevantes en aplicaciones específicas de alto rendimiento y con limitaciones de espacio, se espera que su participación disminuya gradualmente a largo plazo. El SF₆disyuntoresSe proyecta que crezcan a una tasa compuesta anual del 2,83% durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Las empresas de servicios públicos lideran gracias a la continua inversión en la expansión de la red de distribución

Según el usuario final, el mercado se segmenta en servicios públicos, industrial, comercial e institucional, infraestructura y energías renovables.

Las empresas de servicios públicos representan la mayor parte del mercado global, respaldadas por una inversión continua en la expansión de la red de distribución, el reemplazo de flotas de aparamenta obsoletas y la modernización de las subestaciones para mejorar la confiabilidad y reducir el riesgo de interrupciones. La demanda impulsada por las empresas de servicios públicos es estructuralmente alta, ya que la aparamenta de media tensión es un requisito fundamental en las subestaciones de distribución primaria y secundaria, los sistemas de automatización de alimentadores y los proyectos de refuerzo de la red. Además, las empresas de servicios públicos están dando cada vez más prioridad a las capacidades de aparamenta digital, monitoreo de condición y aislamiento de fallas para mejorar la resiliencia de la red y reducir los costos operativos, lo que refuerza aún más el liderazgo del segmento.

Las energías renovables son el segmento de más rápido crecimiento, respaldado por la aceleración del despliegue de parques solares y eólicos, la integración del almacenamiento de energía conectado a la red y la expansión de la infraestructura de interconexión y evacuación de energías renovables. La aparamenta de MT es esencial en el colectorsubestaciones, interfaces de transformadores elevadores y puntos de conexión a la red, y la demanda aumenta a medida que aumenta la penetración de energías renovables en instalaciones distribuidas y a escala de servicios públicos. Además, el cambio hacia arquitecturas de red más complejas, donde las energías renovables requieren mayor protección, frecuencia de conmutación y monitoreo, fortalece aún más la adopción de aparamenta de media tensión en este segmento. El segmento de energías renovables representó el 7,77% durante el período previsto de 2021-2034.

Perspectivas regionales del mercado de aparamenta de media tensión

Por geografía, el mercado se ha estudiado geográficamente en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

Asia Pacific Medium Voltage Switchgear Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte estaba valorada en 3.770 millones de dólares en 2025, lo que representa aproximadamente el 19,60% del mercado. La región cuenta con el respaldo de programas de modernización y fortalecimiento de la red, el reemplazo de activos de distribución obsoletos, el aumento de las interconexiones renovables y la inversión sostenida en electrificación comercial/industrial (centros de datos, expansiones de fabricación e infraestructura crítica). América del Norte también muestra un fuerte impulso en la conmutación basada en vacío y en los equipos de conmutación de MT habilitados para monitoreo de condición/digital, impulsado por las expectativas de confiabilidad, las prioridades de mitigación de interrupciones y las hojas de ruta de automatización de servicios públicos.

Mercado de aparamenta de media tensión de EE. UU.

Se estima que el mercado estadounidense ascenderá a 3.350 millones de dólares en 2025 y alcanzará los 3.490 millones de dólares en 2026, respaldado por gastos de capital en distribución de servicios públicos, proyectos de soterramiento y resistencia a tormentas, la expansión de clientes de carga grande (especialmente centros de datos) y el desarrollo continuo de interconexiones de energías renovables y almacenamiento.

Europa

Europa estaba valorada en 4.740 millones de dólares en 2025, lo que representaba aproximadamente el 24,63 % de los ingresos mundiales. Este crecimiento está impulsado por la modernización de la distribución, la integración renovable acelerada, los ciclos de renovación de subestaciones y la creciente demanda de aparamenta compacta y de alta confiabilidad en redes urbanas densas. Europa también demuestra una fuerte demanda estructural de vías de reducción de SF₆ (cuando corresponda), una mayor adopción de conmutación en vacío y una mayor penetración de tecnologías sólidas/híbridas y con aislamiento de gas para instalaciones con espacio limitado y adquisiciones basadas en la sostenibilidad.

Mercado alemán de aparamenta de media tensión

Alemania obtuvo 990 millones de dólares en 2025 y 1050 millones de dólares en 2026, respaldados por programas de refuerzo de la red, capacidad de evacuación renovable y mejoras de la confiabilidad industrial. Las instalaciones de mayor especificación en grupos industriales y las iniciativas de automatización de servicios públicos fortalecen la adopción.

Mercado de aparamenta de media tensión del Reino Unido

El mercado del Reino Unido alcanzó los 690 millones de dólares en 2025 y alcanzará los 710 millones de dólares en 2026, impulsado por las mejoras en la distribución, el refuerzo de la integración de las energías renovables y la inversión sostenida en infraestructura de transporte y energía. Los patrones de demanda de interiores compactos y de gran modernización continúan dando forma a las adquisiciones.

Asia Pacífico

Asia Pacífico es la región más grande en 2025, valorada en 8,18 mil millones de dólares, lo que representa aproximadamente el 42,47% de los ingresos globales de aparamenta de MT. La región se beneficia de la mayor concentración de expansión de la red, una rápida urbanización, adiciones sostenidas de capacidad industrial y un despliegue acelerado de generación renovable e infraestructura de interconexión. Asia Pacífico también lidera la demanda de volumen de aparamenta de media tensión en servicios públicos, megaproyectos de infraestructura y parques industriales, mientras se actualiza gradualmente hacia configuraciones más compactas y de mayor confiabilidad en las principales redes metropolitanas.

Mercado de aparamenta de media tensión de China

China sigue siendo el contribuyente dominante en Asia Pacífico, con un valor de 3.190 millones de dólares en 2025 y un valor de 3.330 millones de dólares en 2026, respaldado por la expansión de la distribución, la densificación de las subestaciones en las redes urbanas y los requisitos sostenidos de integración de las energías renovables. La demanda se ve reforzada por ciclos de adquisición de servicios públicos a gran escala y actualizaciones continuas de la confiabilidad y automatización de la distribución.

Mercado de aparamenta de media tensión de la India

El mercado de la India ascendía a 1.680 millones de dólares en 2025 y alcanzaría los 1.800 millones de dólares en 2026, lo que refleja el impulso continuo en el desarrollo de la distribución, el crecimiento industrial, la electrificación de la infraestructura y la capacidad de evacuación renovable. El mercado también está determinado por la expansión de las instalaciones interiores para centros de carga comerciales/industriales y el aumento de las implementaciones de subestaciones para fortalecer la red.

Mercado japonés de aparamenta de media tensión

Japón estaba valorado en 1.040 millones de dólares en 2025 y estará en 1.080 millones de dólares en 2026, respaldado por una demanda impulsada por el reemplazo, requisitos de alta confiabilidad y mejoras en los sistemas de distribución de energía industrial y de servicios públicos. La preferencia por especificaciones de mayor rendimiento, compactas y orientadas a la seguridad respalda un crecimiento estable del valor.

América Latina

América Latina estaba valorada en 1.140 millones de dólares en 2025, contribuyendo aproximadamente con el 5,91% de los ingresos globales. Las mejoras de distribución específicas, la incorporación de proyectos renovables y la inversión constante en infraestructura e industria respaldan el crecimiento. La demanda suele estar impulsada por proyectos y licitaciones, siendo las empresas de servicios públicos y los grandes usuarios industriales los que anclan los volúmenes de adquisiciones.

Mercado de aparamenta de media tensión de Brasil

Brasil tenía 510 millones de dólares en 2025 y alcanzará los 530 millones de dólares en 2026, respaldado por el refuerzo de la distribución, la integración de las energías renovables y la demanda industrial en los sectores de minería y procesamiento.

Medio Oriente y África

Oriente Medio y África estaban valorados en 1.420 millones de dólares en 2025, lo que representa aproximadamente el 7,39% de los ingresos mundiales. El crecimiento está liderado por la expansión de la red, la construcción de subestaciones, el desarrollo de infraestructura y el aumento de adiciones de energías renovables en mercados selectos. La combinación de demanda de la región sigue fuertemente influenciada por los ciclos de adquisición de servicios públicos y los programas de infraestructura a gran escala, con una proporción significativa de implementaciones al aire libre debido al clima y la topología de la red.

Mercado de aparamenta de media tensión del CCG

El mercado del CCG se estimó en 710 millones de dólares en 2025 y alcanzará los 740 millones de dólares en 2026, respaldado por la modernización de la red, la nueva capacidad de las subestaciones, las expansiones industriales y el desarrollo de energías renovables. Las soluciones compactas y de alta confiabilidad tienen cada vez más prioridad para los desarrollos urbanos densos y los corredores de infraestructura críticos.

JUGADORES CLAVE DE LA INDUSTRIA

La expansión de la cartera libre de SF₆ y la localización regional de la fabricación ayudan a mejorar la competencia

la media tensionmercado de aparamentaestá moderadamente fragmentado, con una combinación de grandes fabricantes de equipos originales de electrificación y especialistas regionales que compiten en hojas de ruta de tecnología de aislamiento (libre de SF₆ versus convencional), plataformas de conmutación (predominio de VCB), compacidad (GIS/RMU), integración digital y capacidad de servicio de ciclo de vida. La competencia está cada vez más determinada por la presión de las empresas de servicios públicos y de los grandes clientes industriales por equipos de distribución que cumplan con las normativas y sean bajos en emisiones y una mayor confiabilidad operativa, lo que está acelerando la transición hacia soluciones de MT compactas y libres de SF₆ y elevando la importancia estratégica de la fabricación, el ensamblaje y la calificación localizados cerca de los principales programas de modernización de la red.

Lista de empresas clave de aparamenta de media tensión perfiladas

- TEJIDO(Suiza)

- Schneider Electric (Francia)

- siemens(Alemania)

- Eaton (Estados Unidos)

- Vernova(A NOSOTROS.)

- Mitsubishi Electric (Japón)

- toshiba(Japón)

- Hyundai Eléctrico (Corea del Sur)

- Solución industrial y de energía de CG (India)

- Bharat Heavy Electrical Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:ABB amplió su capacidad de fabricación de aparamenta de media tensión sin SF₆ en Europa, citando la creciente demanda de servicios públicos antes de las próximas restricciones regulatorias sobre los gases fluorados. La expansión refuerza cómo los OEM están acelerando la localización de carteras libres de SF₆ para respaldar los requisitos de licitación de servicios públicos y reducir los plazos de entrega para las actualizaciones de la red de distribución.

- Agosto de 2025:Schneider Electric anunció inversiones adicionales en producción e ingeniería en sus instalaciones de Leeds (Reino Unido) para respaldar la creciente demanda de unidades principales en anillo (RMU) libres de SF₆ bajo su plataforma AirSeT™. La medida destaca cómo los proveedores están alineando las huellas de fabricación con los programas regionales de modernización de la red y las adquisiciones impulsadas por la sostenibilidad.

- Abril de 2025:Eaton lanzó una línea mejorada de aparamenta de media tensión habilitada digitalmente para clientes industriales y de servicios públicos, que integra funciones avanzadas de monitoreo de condición y mantenimiento predictivo. Esto refleja la creciente convergencia de la digitalización y los equipos de conmutación de MT para mejorar el tiempo de actividad de los activos y reducir los costos del ciclo de vida.

- Febrero de 2025:Hitachi Energy anunció nuevos pedidos de soluciones compactas de aparamenta de media tensión que soportanenergía renovableproyectos de integración y refuerzo de redes en Oriente Medio y Asia. Los proyectos destacan la demanda continua de aparamenta de alta confiabilidad y uso eficiente del espacio en evacuación renovable y expansión de la red basada en infraestructura.

- Noviembre de 2024:Lucy Electric amplió sus capacidades de producción y prueba de RMU para respaldar la creciente demanda de las empresas de servicios públicos de distribución en Europa y Medio Oriente. La expansión enfatiza la importancia de la escala de fabricación regional y la profundidad de la calificación de los servicios públicos en el mercado de aparamenta de MT, cada vez más impulsado por las licitaciones.

COBERTURA DEL INFORME

El informe proporciona un análisis completo del mercado, centrándose en aspectos clave, incluidas las empresas líderes, los procesos de productos y el análisis de las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,45% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de producto

|

|

Por instalación

|

|

|

Por clase de voltaje

|

|

|

Por elemento de conmutación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 19,26 mil millones de dólares en 2025 y alcanzará los 28,54 mil millones de dólares.

Es probable que el mercado crezca a una tasa compuesta anual del 4,45% durante el período previsto (2026-2034).

Por usuario final, se espera que el segmento de servicios públicos lidere el mercado.

El tamaño del mercado de Asia Pacífico se situó en 8.180 millones de dólares en 2025.

La expansión de la red y la electrificación de “cargas críticas” están aumentando la demanda de aparamenta de media tensión.

Algunos de los principales actores del mercado incluyen ABB, Eaton y Schneider Electric, entre otros.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 231

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados