Tamaño del mercado de relés de protección, participación y análisis de la industria, por tecnología (numérica/IED, estática y electromecánica), por voltaje (baja tensión, media tensión, alta/extra alta tensión), por aplicación (alimentador/línea, transformador, motor, generador, barra colectora, banco de condensadores y otros), por usuario final (servicios públicos, industrial y comercial e infraestructura) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

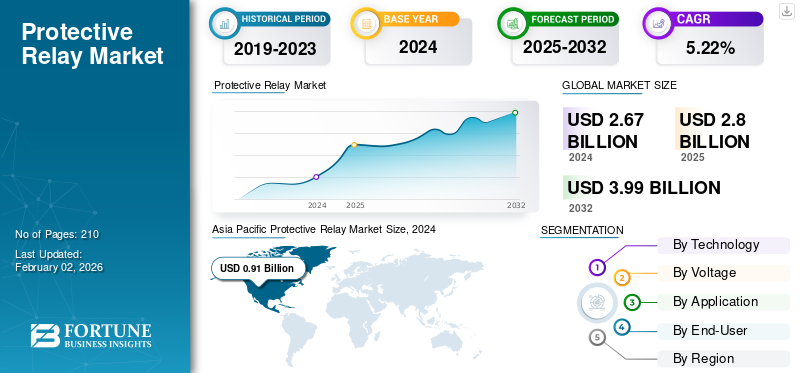

El tamaño del mercado mundial de relés de protección se valoró en 2,67 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 2,80 mil millones de dólares en 2025 a 3,99 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 5,22% durante el período previsto. Asia Pacífico dominó el mercado de relés de protección con una cuota de mercado del 34,08% en 2024.

Los relés de protección son dispositivos electrónicos inteligentes diseñados para detectar condiciones anormales o fallas en sistemas de energía eléctrica, como sobrecorriente, sobretensión, subfrecuencia o fallas diferenciales, e iniciar el rápido aislamiento de la parte defectuosa de los disyuntores. La demanda de relés de protección está fuertemente influenciada por la creciente inversión en el desarrollo de redes inteligentes, la automatización de subestaciones y la modernización de las redes de distribución, particularmente en las economías emergentes. Por ejemplo, el Programa GRIP del Departamento de Energía de EE. UU. ha asignado más de 3.500 millones de dólares para iniciativas de automatización y resiliencia de la red. Al mismo tiempo, China State Grid Corporation continúa invirtiendo más de 70 mil millones de dólares al año en proyectos de redes inteligentes y de voltaje ultra alto.

El mercado de relés de protección está pasando de sistemas de protección independientes tradicionales a arquitecturas de protección integradas, en red e inteligentes, alineándose con las tendencias globales hacia la transformación de la red digital y el mantenimiento predictivo.

Los principales actores, incluidos ABB, Siemens, Schneider Electric, Eaton y otros, están a la vanguardia de la modernización de las tecnologías de protección de la red. Estas empresas están desarrollando dispositivos de protección digitales de próxima generación y compatibles con IEC 61850.relevos, algoritmos avanzados de detección de fallas y soluciones de automatización de subestaciones ciberseguras. Su innovación está acelerando la transición global hacia redes eléctricas más inteligentes, más resilientes y autorreparables.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE RELÉS DE PROTECCIÓN

- Tamaño del mercado en 2024: 2.670 millones de dólares

- Tamaño del mercado en 2025: 2.800 millones de dólares

- Tamaño del mercado previsto para 2032: 3.990 millones de dólares

- CAGR: 5,22% de 2024 a 2032

- Asia Pacífico dominó el mercado de relés de protección con una cuota de mercado del 34,08% en 2024.

- En 2025, se prevé que el segmento numérico/IED domine con el 84,67% de la cuota de mercado de relés de protección.

- Se espera que el segmento de tecnología estática sea el de más rápido crecimiento en el mercado, con una tasa compuesta anual del 5,61% para el período 2025-2032.

América del norte

Durante el período previsto, se prevé que América del Norte registre una tasa de crecimiento del 5,19% y alcance una valoración de 660 millones de dólares estadounidenses para 2025.

Europa

Europa representa un mercado maduro pero estable, respaldado por la modernización de los activos de red obsoletos y la integración de fuentes de energía renovables.

Asia Pacífico

Asia Pacífico mantuvo la demanda de relés de protección con la mayor cuota de mercado en 2023, valorada en 870 millones de dólares, y también asumió la cuota líder en 2024 con 910 millones de dólares.

A NOSOTROS.

Se estima que el mercado estadounidense alcanzará los 560 millones de dólares en 2025.

Japón

Japón domina el mercado de relés de protección debido a la transformación masiva y continua de su infraestructura de red eléctrica.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente inversión en modernización de redes inteligentes y desarrollo de infraestructura eléctrica mejora el crecimiento del mercado

La demanda mundial de relés de protección está fuertemente impulsada por las crecientes inversiones en la expansión de la infraestructura eléctrica y las iniciativas de modernización de redes inteligentes. Muchas empresas de servicios públicos están actualizando sus antiguas redes de transmisión y distribución (T&D) para mejorar la eficiencia, la confiabilidad y los tiempos de respuesta ante fallas. La transición hacia sistemas de energía digitales y automatizados ha acelerado la adopción de relés de protección avanzados que pueden realizar protección multifuncional, análisis de fallas en tiempo real y monitoreo remoto.

Muchos sistemas de transmisión y distribución (T&D) existentes, particularmente en América del Norte, Europa y la región de Asia Pacífico, están llegando al final de su vida útil operativa. Esto ha estimulado el desarrollo de programas a gran escala para reemplazar sistemas obsoletos de protección y control con equipos digitales, inteligentes y automatizados, incluidos relés de protección avanzados capaces de detectar fallas más rápidamente, comunicarse en tiempo real y realizar operaciones remotas.

Por ejemplo, en 2025, American Electric Power (AEP) y su filial de transmisión, Transource Energy LLC, invertirán aproximadamente 1.700 millones de dólares en mejoras del sistema de transmisión para mejorar la confiabilidad y entregar más energía para satisfacer la creciente demanda.

Rápida integración de fuentes de energía renovables para promover el crecimiento de relés de protección

La acelerada transición global hacia sistemas de energía renovables y bajas en carbono se ha convertido en uno de los catalizadores más importantes para el mercado de relés de protección. Los países de todas las regiones están ampliando agresivamente su capacidad de generación de energía renovable, en particular la solar, la eólica y los recursos energéticos distribuidos (DER, por sus siglas en inglés), para cumplir los objetivos de descarbonización establecidos en el Acuerdo de París y varios compromisos nacionales de emisiones netas cero. Si bien la transición respalda los objetivos de sostenibilidad, introduce nuevas complejidades operativas en las redes eléctricas que fueron diseñadas originalmente para un flujo de energía centralizado y unidireccional. Por lo tanto, las empresas de servicios públicos y los operadores de sistemas están invirtiendo mucho en relés de protección avanzados y esquemas de protección adaptativos para garantizar la confiabilidad, la seguridad y la estabilidad en entornos de red cada vez más dinámicos.

Por ejemplo, en diciembre de 2024, la oficina de implementación de redes del Departamento de Energía (DOE) informó que había anunciado USD 14.5 mil millones en financiamiento competitivo y subvenciones de fórmula durante los dos años anteriores, destinados a promover una red más asequible, confiable o resiliente. Esta iniciativa hace hincapié en la integración de nuevas fuentes de generación (como las renovables y el almacenamiento) y la mejora de la infraestructura de la red, incluidos los esquemas de protección.

RESTRICCIONES DEL MERCADO

Los riesgos de ciberseguridad y las vulnerabilidades relacionadas con la digitalización están surgiendo como restricciones del mercado

La creciente adopción de relés de protección digitales e inteligentes, equipados con interfaces de comunicación, capacidades de monitoreo remoto e intercambio de datos en tiempo real, ha mejorado significativamente la eficiencia, la capacidad de respuesta y la automatización de los sistemas de energía modernos. Sin embargo, esta rápida transformación digital también ha introducido nuevasciberseguridadriesgos y vulnerabilidades del sistema, surgiendo como una restricción notable a la expansión del mercado.

A medida que las empresas de servicios públicos, los operadores de redes y los usuarios industriales implementan más relés habilitados para IoT, actualizaciones remotas de firmware y sistemas de gestión de activos basados en la nube, mantener la resiliencia cibernética se vuelve cada vez más complejo. Muchas organizaciones aún carecen de una segmentación de red adecuada, estándares de cifrado y mecanismos de detección de intrusiones, lo que las hace vulnerables a ataques cibernéticos que podrían comprometer la integridad de los dispositivos de protección.

Los relés de protección se integran cada vez más en redes inteligentes, subestaciones digitales y sistemas de automatización industrial, donde se comunican a través de protocolos de red como IEC 61850, DNP3 y Modbus TCP/IP. Si bien estos protocolos permiten una interoperabilidad perfecta y una coordinación del sistema en tiempo real, también amplían la superficie de ciberataque de la infraestructura energética crítica. Un relé comprometido podría provocar disparos falsos, retrasos en la protección o incluso cortes de red a gran escala, lo que representa una grave amenaza para la confiabilidad y la seguridad.

OPORTUNIDADES DE MERCADO

El crecimiento regional en los mercados emergentes brinda oportunidades para los relés de protección

El mercado emergente, específicamente en las regiones de Asia Pacífico y Medio Oriente y África, está ampliando las redes de transmisión y distribución (T&D) para absorber el rápido crecimiento de la demanda y las altas adiciones de energía renovable. Según la evaluación de 2024 de la Agencia Internacional de Energía (AIE), se espera que las redes mundiales se expandan en más de un 20% en longitud para 2030 y dupliquen la inversión anual en redes hasta los 600 mil millones de dólares, con una participación significativa en las regiones emergentes. Cada kilómetro de línea nueva y cada subestación nueva/ampliada requiere un alimentador, un transformador, una barra colectora, una distancia de línea, un diferencial y esquemas de control de protección, expandiendo directamente el mercado direccionable para relés de protección numéricos y servicios centrados en relés (configuraciones, coordinación, ciberendurecimiento, ciclo de vida y operación y mantenimiento).

TENDENCIAS DEL MERCADO DE RELÉS DE PROTECCIÓN

El crecimiento de las subestaciones digitales, la implementación de redes inteligentes y la conectividad de IoT son las tendencias clave del mercado

El cambio global hacia las subestaciones digitales y la modernización de las redes inteligentes es una de las tendencias más transformadoras que impulsan el crecimiento del mercado de relés de protección. Las empresas de servicios públicos y los operadores de transmisión están adoptando cada vez más sistemas inteligentes de protección y control habilitados para comunicaciones que aprovechan los datos en tiempo real, el diagnóstico remoto y la conectividad de Internet de las cosas (IoT) para mejorar la confiabilidad, flexibilidad y resiliencia de la red.

Las subestaciones digitales reemplazan el cableado de cobre convencional y los sistemas analógicos cableados con comunicaciones de fibra óptica, bus de proceso y transformadores de instrumentación digital. Estos relés permiten una detección de fallas más rápida, una reconfiguración automatizada del sistema y un monitoreo remoto, lo que mejora sustancialmente la eficiencia operativa y la seguridad.

Además, los programas de expansión de redes inteligentes están influyendo directamente en la adopción de relés de protección integrados en IoT. Estos relés son capaces de realizar un monitoreo continuo del estado, actualizaciones remotas de firmware y mantenimiento predictivo a través de plataformas basadas en la nube y análisis de borde. Por ejemplo, en diciembre de 2024, el Departamento de Energía de EE. UU. (DoE) anunció una inversión de 14.500 millones de dólares en proyectos de modernización de la red en el marco del Programa de Asociaciones de Innovación y Resiliencia de la Red (GRIP). Una parte importante de estos proyectos se centra en la automatización de subestaciones digitales, la protección adaptativa y el aislamiento de fallas basado en comunicaciones, destacando el papel cada vez mayor de los sistemas de protección conectados.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La alta inversión inicial y las restricciones de costos son uno de los principales desafíos en el mercado de relés de protección

Uno de los principales desafíos en el mercado de relés de protección es la gran inversión inicial necesaria para implementar sistemas de protección digital modernos. Los relés de protección han evolucionado desde dispositivos electromecánicos básicos hasta sofisticados,microprocesadorSistemas basados en tecnología que integran comunicación, ciberseguridad y automatización. Este avance ha mejorado significativamente la confiabilidad y el control operativo, pero también ha aumentado el costo inicial de compra e instalación.

El hardware en sí es caro. Los relés digitales y numéricos tienen un precio varias veces mayor que los relés tradicionales debido a sus capacidades de procesamiento, interfaces de comunicación y funciones de diagnóstico integradas. Cuando se combina con dispositivos auxiliares asociados, como unidades de fusión, convertidores de protocolo o fuentes de alimentación redundantes, el coste total del material aumenta considerablemente.

Además, la fase de instalación y puesta en servicio exige capital sustancial y mano de obra calificada. La implementación de nuevos sistemas de protección a menudo requiere volver a cablear paneles, actualizar los interruptores, integrar SCADA o sistemas de automatización de subestaciones y realizar pruebas y configuraciones exhaustivas, todo lo cual se suma al gasto total del proyecto. Además, los costos de mantenimiento y ciclo de vida añaden presión financiera.

Análisis de segmentación

Por tecnología

Segmento numérico/IED liderado por multifuncionalidad, integración digital y adopción de redes inteligentes

Por tecnología, el mercado se clasifica en Numérico/IED, Estático y Electromecánico.

En 2025, se prevé que el segmento numérico/IED domine con el 84,67% de la cuota de mercado de relés de protección. Los dispositivos electrónicos numéricos o inteligentes (IED) dominan el mercado debido a su capacidad multifuncional, precisión y características de integración. Ofrecen procesamiento digital de alta velocidad, lógica programable e interfaces de comunicación que permiten una integración perfecta con los sistemas modernos de automatización de subestaciones.

Además, se espera que el segmento de tecnología estática sea el de más rápido crecimiento en el mercado, con una tasa compuesta anual del 5,61% para el período 2025-2032. Los relés estáticos utilizan componentes semiconductores en lugar de contactos mecánicos, lo que ofrece un funcionamiento más rápido y fiable que los tipos electromecánicos, pero sin programabilidad digital. Además, son menos costosos que los relés numéricos y son ideales para sistemas de pequeña escala o sensibles al costo.

Por voltaje

La creciente aplicación generalizada en las redes de distribución de energía condujo al crecimiento del segmento de media tensión

Por voltaje, el mercado se divide en bajo voltaje (<1 kV), medio voltaje (1–36 kV) y alto/extra alto voltaje (>36 kV).

Es probable que el segmento de media tensión tenga la participación más alta, aproximadamente el 50,58% en 2025, impulsado por su aplicación generalizada en redes de distribución de energía, instalaciones industriales e infraestructura comercial. Los relés de media tensión se utilizan ampliamente en subestaciones de distribución, alimentadores y sistemas de aparamenta para proteger los equipos contra sobrecargas, cortocircuitos y fallas. Además, las continuas inversiones en tecnologías de redes inteligentes y la integración de energías renovables a nivel de distribución refuerzan aún más la sólida posición del segmento de media tensión a nivel mundial.

Se espera que el segmento de bajo voltaje sea el de más rápido crecimiento, con una tasa compuesta anual del 6,43% para el período 2025-2032. Este crecimiento se debe principalmente a la creciente demanda de soluciones de protección confiables en redes comerciales, residenciales e industriales de bajo voltaje. La creciente urbanización, la expansión de los sistemas de automatización de edificios y la proliferación de recursos energéticos distribuidos (DER), como la energía solar en los tejados, las estaciones de carga de vehículos eléctricos y las microrredes, están impulsando significativamente las instalaciones de relés de bajo voltaje.

Por aplicación

El amplio despliegue de relés de protección en redes de transmisión conduce al crecimiento de aplicaciones de líneas/alimentadores

En términos de aplicación, el mercado se segmenta en alimentador/línea, transformador, motor, generador, barra colectora, banco de condensadores/potencia reactiva y otros.

Se prevé que el alimentador/línea domine el mercado, representando una participación del 30,26% en 2025. El segmento de alimentador/línea dominó el mercado debido al amplio despliegue de relés de protección en las redes de transmisión y distribución, que protegen las líneas y los alimentadores contra sobrecargas, cortocircuitos y fallas a tierra. Los relés de protección de alimentadores son cruciales para garantizar el aislamiento selectivo de fallas y mantener la continuidad de las cadenas de suministro en las redes eléctricas.

Además, se prevé que el segmento de protección de transformadores crezca a una tasa compuesta anual moderada del 5,54% de 2025 a 2032. El segmento de protección de transformadores representa la segunda participación más grande, impulsado por inversiones continuas en expansión de la red, modernización de subestaciones y reemplazo de flotas de transformadores obsoletas. Los relés de protección en este segmento brindan protección diferencial, contra sobrecorriente y térmica, lo que garantiza el funcionamiento estable de activos de transformadores de alto valor.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La confiabilidad de la red, el aislamiento de fallas y la automatización de las subestaciones de servicios públicos lideran el crecimiento segmentario

En términos de usuarios finales, el mercado se divide en servicios públicos (T&D, IPP), industrial, comercial e infraestructura.

Las empresas de servicios públicos (transmisión y distribución, productores independientes de energía) representaron la mayor proporción, 61,30%, en 2025. Este predominio se debe al papel fundamental de los relés para garantizar la confiabilidad de la red, aislar fallas y automatizar las subestaciones. Las empresas de servicios públicos de todo el mundo están dando prioridad a la modernización de la red, la integración de energías renovables y las actualizaciones de las subestaciones digitales, que requieren relés numéricos y habilitados para comunicación.

El segmento industrial representó el segundo mercado más grande y está creciendo a una tasa compuesta anual del 4,82% durante el período 2025-2032. Automatización industrial, regulaciones de procesos y seguridad, y la necesidad de un suministro de energía ininterrumpida en varios sectores, incluidos petróleo y gas, metal y minería, manufactura, productos químicos ycentros de datos, conduce esto. Las industrias utilizan cada vez más relés inteligentes de protección de motores, transformadores y alimentadores para evitar fallos en los equipos y minimizar el tiempo de inactividad. El cambio hacia fábricas inteligentes, la electrificación de activos industriales y prácticas de mantenimiento predictivo está acelerando la transición de sistemas estáticos a sistemas numéricos basados en IED, especialmente en redes de media tensión.

Perspectivas regionales del mercado de relés de protección

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Protective Relay Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la demanda de relés de protección con la mayor cuota de mercado en 2023, valorada en 870 millones de dólares, y también asumió la cuota líder en 2024 con 910 millones de dólares. La demanda de relés de protección en Asia Pacífico está aumentando debido a inversiones masivas en infraestructura de transmisión y distribución (T&D), la rápida industrialización y la creciente demanda de electricidad en países como China, India, Japón y Corea del Sur. Los gobiernos de la región están implementando programas a gran escala para modernizar las redes eléctricas, expandir la generación renovable y mejorar la confiabilidad de las redes, todo lo cual requiere sistemas de protección avanzados. Además, el despliegue generalizado de relés numéricos o IED en nuevas subestaciones y proyectos de modernización, junto con iniciativas de fabricación nacionales, respalda aún más el dominio de la región.

Se estima que en 2025 el mercado chino alcanzará los 350 millones de dólares. China domina el mercado de relés de protección debido a la transformación masiva y continua de su infraestructura de red eléctrica, incluido el desarrollo de la transmisión de voltaje ultraalto, la integración de energías renovables, subestaciones inteligentes y la electrificación de los sectores industrial y de transporte.

- Por ejemplo, en 2024, el Planificador Nacional de Energía de China anunció un plan integral de mejora de la red, en el que se mejorará la infraestructura de transmisión y distribución a larga distancia, se ampliará la capacidad de respuesta a la demanda y se adaptará la red para manejar las energías renovables intermitentes. Como parte de esta iniciativa, se citaron inversiones de más de 800 mil millones de dólares durante los próximos seis años para la red de transmisión/distribución.

Se espera que otras regiones, como América del Norte y Europa, experimenten un crecimiento notable en los próximos años.

América del norte

Durante el período de pronóstico, se prevé que América del Norte registre una tasa de crecimiento del 5,19 % y alcance una valoración de 660 millones de dólares estadounidenses para 2025. América del Norte tiene una participación sustancial, impulsada por la modernización de la red, la modernización de los activos de las subestaciones obsoletas y la fuerte adopción de subestaciones digitales basadas en IEC 61850 por parte de las empresas de servicios públicos y los usuarios industriales. Se estima que el mercado estadounidense alcanzará los 560 millones de dólares en 2025, respaldado por iniciativas para la resiliencia de la red, la mitigación de incendios forestales y la integración de energías renovables, que fomentan la sustitución de relés heredados por dispositivos explosivos improvisados (IED) y esquemas de protección adaptativa.

Europa

Europa representa un mercado maduro pero estable, respaldado por la modernización de los activos de red obsoletos, la integración de fuentes de energía renovables y proyectos de interconexión entre los estados miembros de la UE. El énfasis en la automatización de subestaciones ciberseguras y los objetivos de descarbonización está impulsando la demanda de relés de protección digital tanto en aplicaciones de transmisión y distribución (T&D) como de generación. Además, países como Alemania, el Reino Unido y Francia representaron 180 millones de dólares, 130 millones de dólares y 090 millones de dólares, respectivamente, en 2025.

América Latina

Durante el período de pronóstico, se prevé que las regiones de América Latina y Medio Oriente y África presenten enormes oportunidades para el mercado de relés de protección, ya que países como Brasil, México y Chile están emergiendo como adoptantes clave de relés de protección. Las mejoras en la transmisión y el cambio hacia fuentes de energía renovables en los países respaldan el crecimiento en la región de América Latina. El enfoque en redes de distribución confiables y automatización industrial está aumentando gradualmente la demanda de soluciones modernas de relés de protección.

Medio Oriente y África

La región de Medio Oriente y África también muestra un gran potencial, liderado por proyectos de expansión de la red en los países del CCG, infraestructura de petróleo y gas costa afuera y en tierra, y programas de electrificación en toda Sudáfrica. Inversiones en curso enciudades inteligentesy las plantas de energía renovable en Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Sudáfrica están creando oportunidades para los fabricantes de relés. La región de Oriente Medio y África representó 160 millones de dólares en 2025. Los países del CCG representaron 0,07 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave del mercado se están centrando en los avances tecnológicos y los desarrollos estratégicos

El mercado mundial de relés de protección está moderadamente consolidado, con varios actores importantes centrados en la innovación tecnológica, la confiabilidad del producto y el apoyo a la modernización de la red. Empresas líderes, como ABB Ltd., Siemens AG, Schneider Electric, General Electric y Mitsubishi Electric, dominaron el mercado a través de sus amplias carteras de productos, capacidades de fabricación global y asociaciones a largo plazo con servicios públicos y clientes industriales.

Por ejemplo, en septiembre de 2023, ABB firmó un acuerdo de cinco años con la empresa de agua belga Azulatis N.V. que cubre la disponibilidad de los activos, el rendimiento y el soporte del ciclo de vida. El servicio de electrificación de ABB se asocia con clientes de servicios públicos, industriales y comerciales de todos los sectores para gestionar su infraestructura de energía y electrificación como activos operativos estratégicos de una manera segura, inteligente y sostenible.

LISTA DE PERFILES CLAVE DEL MERCADO DE RELÉS DE PROTECCIÓN

- ABB Ltd.(Suiza)

- Siemens AG (Alemania)

- Schneider Electric SE (Francia)

- General Electric (EE.UU.)

- Corporación eléctrica Mitsubishi(Japón)

- Eaton Corporation (Irlanda)

- Basler Electric Company (EE.UU.)

- Rockwell Automation Inc. (EE. UU.)

- Toshiba Energy System & Solution Corporation (Japón)

- Corporación Omron(Japón)

- Fuji Electric Co. Ltd.(Japón)

- Littelfuse Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En octubre de 2025, Siemens Smart Infrastructure lanzó una nueva serie de relés de acoplamiento, con una carcasa fabricada en un 70 % con materiales de base biológica.plásticoderivados de residuos de biomasa.

- En junio de 2025, ABB amplió su familia Relion con el REC 615, un relé de control y protección de media tensión unificado para RMU, reconectadores e interruptores de carga. Los dispositivos consolidan protección, control y análisis de calidad de energía con un IED compacto. Están diseñados para simplificar la automatización en el borde de la red y reducir el espacio que ocupan los equipos.

- En marzo de 2025,Siemens AG, una empresa con sede en Alemania, presentó la plataforma de subestación digital Xcelerator y Gridscale X, que integra relés de protección avanzados, automatización y sistemas de comunicación seguros. La exhibición destacó la interoperabilidad en tiempo real entre los IED y el software de control, con el cumplimiento de la ciberseguridad incorporado.

- En mayo de 2024,General Electric, una empresa con sede en EE. UU., colaboró con TECO Corporation para proporcionar un sistema STATCOM y soluciones de transferencia. TECO supervisará las obras civiles y las operaciones del sitio. Estos sistemas STATCOM se instalarán en subestaciones conectadas mediante una línea de transmisión de 161 kV. Esta colaboración con TECO enfatiza la dedicación a soluciones energéticas sostenibles que promuevan un impacto global positivo.

- En febrero de 2024,ABB adquirió SEAN Group, un proveedor líder de servicios de asesoramiento y gestión de activos dinámicos en los sectores industrial y comercial. Esta adquisición estratégica mejora la cartera de servicios de electrificación de ABB al integrar una amplia experiencia en mantenimiento predictivo, preventivo y correctivo, así como servicios de asesoramiento sobre seguridad eléctrica, energías renovables y gestión de activos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 5,22% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología, voltaje, aplicación, usuario final y región |

|

Por tecnología |

|

|

Por voltaje |

|

|

Por aplicación |

|

|

Por usuario final |

|

|

Por región |

Medio Oriente y África(Por tecnología, por voltaje, por aplicación, por usuario final y por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.670 millones de dólares en 2024 y se prevé que alcance los 3.990 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 910 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,22% durante el período previsto de 2025-2032.

El segmento de servicios públicos lideró el mercado en términos de usuarios finales.

La creciente inversión en la modernización de redes inteligentes y el desarrollo de infraestructuras eléctricas está mejorando el uso de relés, que son los principales impulsores del mercado.

ABB Ltd, Siemens AG, Schneider Electric, General Electric, Mitsubishi Electric y otros son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados