Tamaño del mercado de robótica de servicios, participación y análisis de la industria, por tipo (profesional y personal) por aplicación (doméstica e industrial/comercial) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

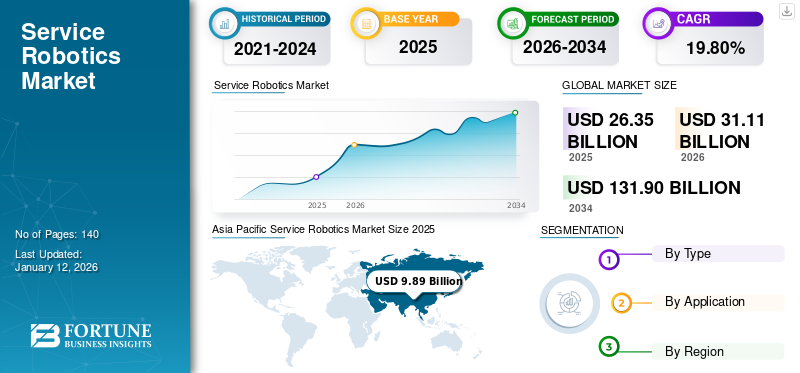

El tamaño del mercado mundial de robótica de servicios se valoró en 26,35 mil millones de dólares en 2025 y se prevé que crezca de 31,11 mil millones de dólares en 2026 a 131,9 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,80% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 37,50% en 2025.

Los robots de servicio son máquinas que ayudan a los humanos realizando tareas útiles para ellos. Se clasifican principalmente como robots utilizados para uso profesional y personal. Además, según su aplicación, se clasifican en domésticos e industriales. El segmento doméstico está formado por todos los robots utilizados para aplicaciones personales y usos interiores. El uso de dispositivos basados en IoT en los hogares y la introducción de robots domésticos precisos y más asequibles son las razones detrás de la creciente adopción de robots domésticos en todas las geografías. El segmento industrial/comercial se ocupa de los equipos utilizados en el entorno industrial para realizar tareas relacionadas con la industria. Los esfuerzos constantes para inculcar la automatización en las instalaciones industriales y reducir el gasto en salarios laborales mediante la reducción de la intervención humana en las operaciones industriales están impulsando el crecimiento de este mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de robótica de servicios

- Tamaño del mercado en 2025: 26,35 mil millones de dólares

- Tamaño del mercado en 2026: 31,11 mil millones de dólares

- Tamaño del mercado previsto para 2034: 131.900 millones de dólares

- CAGR: 19,80% entre 2026 y 2034

- Asia Pacífico dominó el mercado de la robótica de servicios con una participación del 37,50% en 2025.

- Se prevé que los robots profesionales representen el 69,30% de la cuota de mercado en 2026.

- Se espera que las aplicaciones industriales/comerciales tengan una cuota de mercado del 69,69% en 2026.

Asia Pacífico

Asia Pacífico estaba valorada en 9,89 mil millones de dólares en 2025 y se prevé que alcance los 11,95 mil millones de dólares en 2026.

Europa

Europa estaba valorada en 7.470 millones de dólares en 2025 y se prevé que alcance los 8.720 millones de dólares en 2026.

América del norte

América del Norte estaba valorada en 5.880 millones de dólares en 2025 y se prevé que alcance los 6.940 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 16,27 mil millones de dólares en 2032.

Japón

Se prevé que el mercado japonés alcance los 2.450 millones de dólares en 2026.

Leer más

IMPACTO DEL COVID-19 EN LA INDUSTRIA DE LA ROBÓTICA DE SERVICIOS

El brote de pandemia de COVID-19 creará una gran demanda de robots médicos

El mercado global estuvo sujeto a una disminución considerable en el crecimiento del mercado debido a las repercusiones de la caída económica en numerosos países prominentes. Sin embargo, la creciente demanda de automatización y el aumento de las prácticas de distanciamiento social en todo el mundo fueron los dos factores que sustentaron el desarrollo de las ventas de robots de servicio durante la pandemia. Después del período de la pandemia de COVID-19, la introducción de operaciones basadas en robots y el avance de la automatización aumentaron la demanda de robótica industrial para aumentar la automatización de la integración en todas las industrias.

Una evolución de esta tecnología y la aplicación deInteligencia artificial (IA)y los sistemas Big Data en robótica están estimulando colectivamente la demanda de robots de servicios durante el período de pronóstico. Además, después de la COVID-19, se prevé que la incorporación de robots tecnológicamente avanzados con una sólida calidad de construcción atraerá una gran demanda, especialmente de los sectores de atención médica y hotelería.

Tendencias del mercado de robótica de servicios

Descargar muestra gratuita para conocer más sobre este informe.

Inicio de tecnologías intuitivas en soluciones robóticas para acelerar el crecimiento del mercado

El avance tecnológico está ampliando exponencialmente las capacidades de los robots de servicios y ha aumentado su capacidad para realizar múltiples tareas en una duración mínima.

La adopción de estos robots en una amplia gama de sectores como la salud, la defensa, la logística, la agricultura y otros ha cambiado radicalmente el proceso de flujo de trabajo.

Por ejemplo, el despliegue de robots de servicios en el sector sanitario ha permitido a los cirujanos realizar cirugías mínimamente invasivas. Estos robots se utilizan como herramientas para lograr incisiones o movimientos más precisos que son difíciles de lograr para la mano humana. Por ejemplo, Johnson & Johnson, una empresa de dispositivos médicos con sede en EE. UU., lanzó en 2020 un nuevo sistema quirúrgico asistido por robot para aplicación laparoscópica y cirugía abierta.

Factores de crecimiento del mercado de robótica de servicios

Disponibilidad de robots de servicio asequibles para impulsar el crecimiento del mercado

Debido a los rápidos avances tecnológicos y al aumento de la producción de robots, el costo de fabricar robots ha bajado significativamente. En los últimos 30 años, el costo promedio de un robot se ha reducido a la mitad en términos reales, e incluso más en comparación con los costos laborales. Además, debido a la creciente demanda de robots de las economías emergentes, se prevé que la producción de robots se trasladará a regiones de bajo costo, lo que reducirá aún más el costo de fabricación. Además, el aumento de los costos laborales en comparación con el costo de los robots en las principales economías manufactureras también contribuye a una dinámica de precios cada vez más atractiva, lo que contribuye al crecimiento del mercado.

Las capacidades mejoradas de los robots como resultado del avance de la tecnología junto con una mejor productividad y calidad logradas con el uso de robots de servicio ayudaron al crecimiento del mercado.

Restricciones del mercado de robótica de servicios

Alto costo inicial de las inversiones para obstaculizar el crecimiento del mercado

El gasto de capital inicial requerido para la adquisición, programación, integración y otros accesorios es bastante alto y, por lo tanto, es un factor desafiante para el crecimiento del mercado de robótica de servicios. Además, según la Asociación de Industrias Robóticas, el coste de mantenimiento de los robots de servicio ronda los 250.000 y 10.000 dólares al año. Esto crea un obstáculo para que las empresas, especialmente las pequeñas y medianas empresas, inviertan en estos robots, ya que les resulta difícil recaudar grandes cantidades de capital debido al bajo volumen de producción y al menor retorno de la inversión. El costo de actualizar el software, reemplazar sensores y otros dispositivos aumenta el costo de propiedad de los robots de servicio, lo que luego resulta en una reducción de la tasa de crecimiento del mercado. Por tanto, en virtud de todos estos factores, se ha producido una desaceleración en el crecimiento del mercado de robots de servicios.

Análisis de segmentación del mercado de robótica de servicios

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de robots profesionales mostrará una CAGR más alta respaldada por el aumento de los costos laborales

Según el tipo, el mercado se divide en personal y profesional.

Entre estos dos tipos, se prevé que el segmento de robots de servicios profesionales tenga una cuota de mercado dominante del 69,30% en 2026 y se prevé que crezca rápidamente durante el período previsto, principalmente debido a la creciente demanda de robots de servicios en sectores como defensa, medicina, construcción, logística y otros. Aparte de esto, la adopción de la automatización y la movilidad en los sectores industriales también está generando un impacto significativo en la cuota de mercado general de la industria de los robots de servicios. En el período previsto, el crecimiento de este segmento se fortalece aún más debido al aumento de los costos laborales, el aumento de las inversiones en I+D, la escasez de mano de obra calificada y la mayor conciencia sobre los robots de servicio y automatización industrial.

Se prevé que el segmento de robots personales crezca notablemente en todo el sector residencial. Estos robots se utilizan generalmente para ayudar, enseñar y dar tutoría a personas en el hogar. Aparte de eso, los robots personales son útiles para limpiar pisos, aspirar, limpiar piscinas, cortar el césped y también para entretenimiento. Se espera que este tipo de robots tengan mayores perspectivas en las regiones de Europa, la ASEAN y América durante el período previsto. Sin embargo, actualmente la demanda es limitada debido a su operatividad y capacidad de la batería.

Por análisis de aplicaciones

El segmento industrial/comercial exhibirá una participación mayoritaria durante el período de pronóstico

Según la aplicación, el mercado se segmenta en doméstico e industrial/comercial.

Se prevé que el segmento industrial/comercial domine el mercado con una participación del 69,69% en 2026, y también se espera que crezca significativamente durante el período previsto. Este segmento se divide a su vez en agricultura y silvicultura, defensa, transporte y logística, vehículos no tripulados, construcción y demolición, medicina, comercio minorista y otros que incluyen relaciones públicas.

Entre ellos, el segmento de transporte y logística tiene una participación destacada debido a la automatización introducida en el proceso de almacenamiento y movimiento de mercancías. Además, este sector está mostrando una demanda cada vez mayor de robots de servicios para optimizar los procesos de la cadena de suministro en varios sectores industriales.robots medicosSe espera que muestren un crecimiento notable debido a la creciente transformación de las personas hacia la integración de soluciones robóticas para operaciones médicas cruciales y el inicio de laboratorios de pruebas de alta tecnología. Los vehículos aéreos no tripulados se despliegan en los sectores agrícola y de defensa debido a su capacidad para aumentar las capacidades existentes de los soldados al protegerlos del peligro, determinar la madurez de los productos, inspeccionar los cultivos y medir la fertilidad de la tierra, respectivamente.

Además de estos, se prevé que el subsegmento de construcción y demolición crezca de manera constante debido al creciente número de proyectos residenciales y comerciales en las economías desarrolladas y en desarrollo. Además, enormes inversiones por parte de los gobiernos para reorganizar la infraestructura existente ayudarían al crecimiento. También se espera que el subsegmento doméstico tenga una participación considerable en todo el sector residencial, ya que ha habido un aumento en la adopción de robots de servicios para uso personal en el hogar.

Análisis regional del mercado de robótica de servicios

El alcance del mercado comprende cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Service Robotics Market Size 2025 (USD Billion),

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico generó 9.890 millones de dólares en 2025, lo que representa el 37,50 % del panorama del mercado mundial, y se espera que alcance los 11.950 millones de dólares en 2026. Las economías más importantes e impactantes de Japón, China, Corea del Sur y la India son las fuerzas impulsoras del mercado de Asia Pacífico. Además, las políticas gubernamentales prometedoras en la industria manufacturera y una mayor atención a la diversificación económica en los países emergentes son los dos principales motores del crecimiento que impulsan la automatización industrial. Como resultado, ha aumentado la demanda de robots de servicio. La creciente densidad de robots en todo el mercado regional puede identificarse como el factor más prometedor detrás del crecimiento sustancial del mercado durante el período previsto en la región.

Asia Pacífico registrará un crecimiento de mercado notable debido al aumento sustancial de los avances tecnológicos en la región. Además, el establecimiento de instalaciones de fabricación automatizadas y de alta tecnología en diferentes economías emergentes está proporcionando un crecimiento positivo a la región. El creciente centro de fabricación en el mercado de la India y varios países del sudeste asiático y el grupo de fabricación establecido en las economías desarrolladas de Japón y China pueden atribuirse como la principal fuerza impulsora del mercado. Se prevé que el mercado japonés alcance los 2.450 millones de dólares en 2026.

Numerosas autoridades gubernamentales en los países de Asia Pacífico están tratando de esbozar normas y políticas regulatorias prometedoras para apoyar el crecimiento del mercado. La diversificación de la economía, los esfuerzos para crear una cadena de suministro sostenible y a prueba de golpes y la instalación de fabricación después de presenciar la pandemia de COVID-19 son un factor crítico que respalda el crecimiento del mercado. Además, los operadores de instalaciones y propietarios de empresas están tratando de integrar la automatización para reducir el gasto en salarios laborales y aumentar su margen de beneficio operativo, lo que está impulsando positivamente el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que China muestre un crecimiento considerable y también se proyecta que muestre la CAGR más alta durante el período previsto. El país lidera el mercado gracias a las fuertes inversiones realizadas en los sectores manufactureros. Como China es un centro de fabricación con bajos costos de fabricación, bajos costos de mano de obra y costos de materias primas, los proveedores creen en la producción en masa de productos electrónicos y obtienen ganancias sustanciales de otras partes de la región. Sin embargo, a pesar de tener un modelo de fabricación sostenible y rentable, que les ayudó a desarrollar un extenso grupo de fabricación en el mercado del país, los fabricantes nacionales cuyo público objetivo son los consumidores locales tienen una posición muy débil en el mercado. Se prevé que el mercado chino alcance los 5.870 millones de dólares en 2026

Por ejemplo, a finales de 2017, la cuota de mercado atendida por los fabricantes locales en el mercado de China cayó a casi el 25% desde el 31% anterior en 2016. El aumento de la producción localizada de los gigantes globales en el mercado de China puede citarse como la principal razón preocupante detrás del pésimo desempeño de los proveedores locales en el mercado regional. En 2020, ABB Ltd. decidió construir una planta de fabricación para finales de 2020. Se prevé que el mercado de la India alcance los 2.310 millones de dólares en 2026.

Europa

En 2025, Europa representó 7.470 millones de dólares, lo que representa el 28,30% del mercado mundial, y se prevé que crezca hasta los 8.720 millones de dólares en 2026. Según la Federación Internacional de Robótica, Europa tiene la mayor presencia de fabricantes de robots de servicios debido a un aumento de la demanda de sectores como el médico, la logística, el comercio minorista y la defensa. Además, se prevé que el Reino Unido, Italia, Francia y Alemania crezcan significativamente durante el período previsto, aumentando así la adopción de robots de servicios en la región. Se prevé que el mercado del Reino Unido alcance los 1.900 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.430 millones de dólares en 2026.

América del norte

América del Norte registró un tamaño de mercado de 5.880 millones de dólares en 2025, capturando el 22,30% de la cuota de mercado global, y se prevé que alcance los 6.940 millones de dólares en 2026. Aunque los cuatro principales proveedores de soluciones de automatización, ABB Ltd., FANUC, KUKA AG y Yaskawa tienen un mercado interno fuera de la región de América del Norte, la fuerte demanda de sus productos en el mercado regional debido al alto cociente de innovación tecnológica está alentando a estos fabricantes a operar de manera más efectiva en todo el mundo. América del Norte. Se prevé que el mercado estadounidense alcance los 5.570 millones de dólares en 2026.

Además, los esfuerzos implícitos de estas empresas en materia de desarrollo tecnológico a través de fuertes inversiones en operaciones de investigación y desarrollo, asociaciones estratégicas, adquisiciones, colaboraciones y empresas conjuntas se identifican como factores fundamentales que impulsan el potencial de desarrollo de América del Norte. Se prevé que el mercado estadounidense crezca significativamente, alcanzando un valor estimado de 16,27 mil millones de dólares para 2032, impulsado por el aumento en la adopción de IoT en la robótica para el mantenimiento predictivo de costos.

Medio Oriente y África

Oriente Medio y África representaron 1.990 millones de dólares en 2025, lo que representa el 7,60% de la cuota de mercado mundial, y se prevé que alcance los 2.250 millones de dólares en 2026. En la región de Oriente Medio y África, GCC tiene la mayor cuota de mercado de robots de servicio debido a la intensa aplicación de automatización y técnicas modernizadas en los sistemas de fabricación y gestión de almacenes en los países desarrollados del Golfo. En el futuro, se espera que la creciente adopción de robots de servicios en los sectores de la salud y la automoción en el mercado regional surja como el principal contribuyente a las perspectivas de desarrollo del mercado a lo largo del tiempo.

América Latina

En 2025, América Latina poseía el 4,30% del mercado mundial, alcanzando una valoración de 1.140 millones de dólares, y se prevé que crezca hasta 1.250 millones de dólares en 2026. Se espera que América Latina amplíe gradualmente su huella hacia el sector de robots de servicios debido al moderado avance tecnológico en la región. Además, se prevé que Brasil tenga la mayor parte de la cuota de mercado. Además, el factor clave de crecimiento del mercado latinoamericano es el importante cambio de los consumidores en el mercado hacia soluciones automatizadas.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave de la industria están enfatizandoIntegración de tecnología robótica avanzada

Se ha observado que los principales actores del mercado se están centrando en ampliar las posibilidades de los robots interactivos. Por ejemplo, TDK Corporation, en septiembre de 2019, integró micrófonos con sistemas microelectromecánicos (MEMS) ultracompactos que utilizan tecnología avanzada.semiconductorespara mejorar la inteligencia de los robots interactivos. Además, la integración de sensores acústicos y circuitos integrados de aplicaciones específicas (ASICS) está generando una nueva ola en el mercado de los robots de servicios.

LISTA DE LAS PRINCIPALES EMPRESAS DE ROBÓTICA DE SERVICIO:

- Ricoh (Japón)

- Honda Motor Co., Ltd.(Japón)

- Corporación iRobot(A NOSOTROS.)

- KUKA AG (Alemania)

- Quirúrgico intuitivo (EE. UU.)

- Daifuku Co., Ltd.(Japón)

- SoftBank Robotics Group Corp.(Japón)

- Etón(A NOSOTROS.)

- Dinámica de Boston (EE.UU.)

- Fetch Robotics, Inc. (EE. UU.)

DESARROLLOS DE LA INDUSTRIA DE ROBÓTICA DE SERVICIOS:

- Septiembre 2023 –Visual Components ha presentado su software Robotics OLP recientemente desarrollado. La empresa intentará ofrecer sus soluciones de software a clientes que operan en diversas industrias.

- junio 2023 –La Asociación Británica de Automatización y Robots ha anunciado su decisión de asociarse con la asociación de visión industrial del Reino Unido. La asociación trabajará eficazmente para crear una exposición que aumente sustancialmente la importancia de la integración de sistemas y la robótica de servicios.

- enero 2023 –OhmniLabs ha desarrollado con éxito el robot OhmniClean UV-C que proporcionará desinfección automatizada en las instalaciones sanitarias. El lanzamiento del producto allanará el camino para el desarrollo de la robótica de servicios en el sector sanitario.

- enero 2023 –United Robotics Group GmbH ha finalizado el proceso para la adquisición de Robotnik Automation S.L.L. La adquisición resultará útil para fortalecer su posición como líder europeo en robótica.

- noviembre 2022 -Smart Robotics Inc., diseñador y proveedor de soluciones robóticas de logística y almacén, desarrolló y lanzó un robot recolector de mercancías inteligente. Este robot colaborativo (Cobot) puede manejar mercancías ligeras, como material de oficina y material de oficina.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación proporciona un análisis detallado del tipo, la aplicación y la región. Proporciona información sobre las principales empresas proveedoras de robots de servicios y su descripción general comercial, tipos y aplicaciones principales del producto. Además, ofrece información sobre el panorama competitivo, análisis FODA y las tendencias actuales del mercado y destaca los factores y restricciones clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,80% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 26,35 mil millones de dólares en 2025.

En 2034, se espera que el mercado esté valorado en 131.900 millones de dólares.

Se estima que el mercado global tendrá una CAGR notable del 19,80% durante el período previsto.

Asia Pacífico dominó el mercado global con una cuota de mercado del 37,50% en 2025.

El creciente uso de la carga inalámbrica en vehículos automóviles es la tendencia clave en el mercado global.

El aumento de la demanda de tecnología de carga simultánea está impulsando el crecimiento del mercado.

Dentro del segmento tipo, se espera que el segmento profesional sea el segmento líder en el mercado durante el período de pronóstico.

Ricoh, Honda Motor Co., Ltd., iRobot Corporation, KUKA AG, Intuitive Surgical, Daifuku Co., Ltd., SoftBank Robotics Group Corp., Aethon, Boston Dynamics, Fetch Robotics, Inc. y otras son las principales empresas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados