Tamaño del mercado de inversores de cadena, participación y análisis de la industria, por potencia nominal (hasta 10 kW, 10-50 kW, 50-150 kW, 150-450 kW y más de 450 kW), por tipo de instalación (en la azotea, montada en el suelo y solar flotante {FPV}), por industria de uso final (residencial, comercial, industrial, servicios públicos, agricultura e infraestructura e instalaciones públicas) y pronóstico regional. 2026-2034

Tamaño del mercado de inversores de cadena y perspectivas futuras

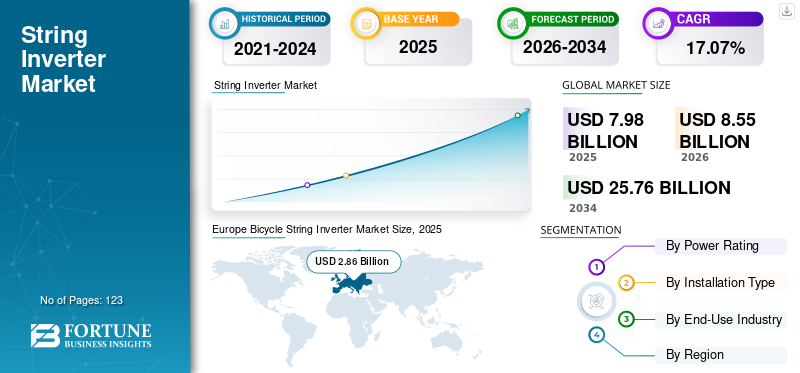

El tamaño del mercado mundial de inversores de cadena se valoró en 7,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,55 mil millones de dólares en 2026 a 25,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,07% durante el período previsto. Europa dominó el mercado de inversores string con una cuota de mercado del 76,44% en 2025.

El mercado de inversores de cadena se refiere al segmento de la industria solar fotovoltaica (PV) que se concentra en inversores creados para convertir la electricidad de corriente continua (CC) generada por múltiples paneles solares conectados en una "cadena" en electricidad utilizable de corriente alterna (CA). El crecimiento de la industria de los inversores de cadena se puede atribuir a la rápida expansión deenergía solar fotovoltaicainstalaciones y la creciente preferencia por soluciones de conversión de energía flexibles, de bajo costo y altamente eficientes. Los beneficios de los inversores de cadena incluyen menores costos de instalación, facilidad de instalación, modularidad y mejor monitoreo del rendimiento del sistema que los inversores centrales; por lo tanto, son deseables para instalaciones solares residenciales, comerciales y de servicios públicos pequeños y medianos. El fuerte crecimiento del mercado también puede atribuirse al aumento significativo de las instalaciones de paneles solares conectados a la red en aplicaciones residenciales, comerciales e industriales. El sector de los inversores string monofásicos ha crecido enormemente en los últimos años debido a diversos factores; sin embargo, su crecimiento es particularmente pronunciado a medida que aumenta el número de nuevos sistemas solares residenciales instalados en casas conectadas a la red. Dado que la mayoría de las viviendas residenciales cuentan con servicio eléctrico monofásico, los inversores string monofásicos son la solución estándar y más complementaria para los tejados residenciales.

En septiembre de 2025, Sungrow Power Supply Co., ltd mostró una gama de productos innovadores destinados a satisfacer las necesidades del mercado solar norteamericano en la Conferencia 2025 Re+ en Las Vegas. Entre ellos se encontraba un nuevo inversor modular que combina las mejores características de los inversores centrales y de cadena y un conjunto completo de productos de almacenamiento de energía. Una de sus últimas ofertas es el inversor modular SG4800UD-MV-US de 4,8 MW, ideal para instalaciones fotovoltaicas a gran escala. Este inversor viene con diagnósticos innovadores que permiten el reemplazo rápido de módulos individuales en el campo, lo que aumenta significativamente el tiempo de actividad y reduce los costos del equilibrio del sistema, importantes avances en la evolución de los inversores modulares/de cadena. Hasta la fecha, Sungrow ha instalado 870 GW deelectrónica de potenciaconvertidores a nivel mundial desde su fundación hasta junio de 2025.

Los fabricantes de inversores de cadena incluyen muchos de los nombres más importantes de la industria, como Sungrow, Enphase Energy y Huawei. Estas empresas lideran el avance de las tecnologías de inversores de cadena a través de sus importantes inversiones en I+D y su trayectoria establecida en el desarrollo e implementación de productos de vanguardia. Como resultado, tienen una huella global significativa y la capacidad de producir en masa inversores de cadena de alta calidad.

Sungrow, Enphase, Ginlong Technologies Co., Ltd. y Huawei Technologies también han invertido mucho en el desarrollo de inversores de cadena de última generación, altamente eficientes y altamente funcionales. Estos diseños de inversores de cadena de vanguardia utilizan tecnologías avanzadas (por ejemplo, monitoreo inteligente, formación de red, densidad de potencia y compatibilidad con almacenamiento de energía) que los convierten en soluciones ideales para nuevas aplicaciones solares residenciales, comerciales y de escala de servicios públicos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INVERSORES DE CUERDA:

El rápido crecimiento de las instalaciones solares fotovoltaicas a nivel mundial está impulsando el crecimiento del mercado

El mercado está siendo impulsado por el crecimiento de las instalaciones solares fotovoltaicas a nivel mundial. Los inversores de cadena siguen siendo el tipo preferido de inversor para proyectos residenciales, comerciales y de pequeña y mediana escala. La rápida caída de los precios de los módulos solares, las políticas gubernamentales de apoyo y los objetivos internacionales de reducción de carbono están haciendo que el despliegue de sistemas solares fotovoltaicos (generación distribuida) en tejados sea cada vez más favorable. Las ventajas de los inversores de cadena para estas aplicaciones incluyen un diseño modular, un costo inicial más bajo y una instalación sencilla en comparación con los inversores centrales. Además, el creciente uso de energía solar fotovoltaica en aplicaciones comerciales e industriales más grandes ha creado una necesidad cada vez mayor de inversores de cadena trifásicos, que pueden ampliarse y proporcionar un mejor monitoreo del sistema que los inversores centrales.

En marzo de 2025, según la Administración de Información Energética (EIA) de EE. UU., se agregarán 32,5 gigavatios (GW) de capacidad de recursos renovables, 18,2 GW de capacidad de almacenamiento de energía y, por lo tanto, la capacidad total de nuevos recursos superará los 63 GW, para establecer un nuevo récord de mayor cantidad de nueva capacidad instalada en un año calendario. La energía solar fotovoltaica siguió siendo la fuente de nueva generación de electricidad de más rápido crecimiento en 2025. Por lo tanto, dado que la energía solar fotovoltaica seguirá siendo la principal fuente de nueva generación de electricidad en 2025, el mercado mundial seguirá teniendo una demanda muy alta y estable de inversores de cadena.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Avances tecnológicos en el diseño de inversores de cadena para impulsar el crecimiento del mercado

La innovación en los diseños ampliará el crecimiento del mercado de inversores de cadena al mejorar la eficiencia, la confiabilidad y la compatibilidad de la red, reduciendo así el costo general de todos los componentes. Para ilustrar en qué se diferencian los inversores de cadena modernos de los modelos anteriores, ahora vemos clasificaciones de potencia mucho más altas, la adopción de algoritmos avanzados de seguimiento del punto de máxima potencia (MPPT) y eficiencias de conversión mejoradas, que les permiten gestionar sistemas de paneles solares más grandes con mayor producción de energía. Al agregar capacidades de monitoreo innovadoras, diagnósticos remotos y detección de fallas basada en IA, los operadores pueden mejorar el rendimiento y minimizar el tiempo de inactividad. Los nuevos diseños también permitirán una red (forma y función de soporte) para ayudar a las empresas de servicios públicos a soportar la estabilidad del voltaje y la frecuencia a medida que la penetración solar continúa aumentando. Además, los nuevos inversores de cadena híbridos y listos para almacenamiento permitirán una integración perfecta con las baterías, lo que respaldará configuraciones de almacenamiento solar más.

En enero de 2026, Sungrow presentó sus sistemas de inversores de cadena (modulares) de alta potencia de próxima generación que brindan opciones avanzadas a los desarrolladores solares de escala comercial y C&I. Con las siguientes características, una mayor densidad de potencia permite instalaciones de cadenas fotovoltaicas más grandes, gestión térmica avanzada, detección inteligente de fallas y reemplazo rápido de módulos.

Como resultado, esta tecnología revolucionaria está reduciendo el tiempo necesario para reemplazar los módulos, lo que en última instancia reduce el tiempo de inactividad y los costos de operación y mantenimiento y fomenta un mayor uso de inversores de cadena en plantas solares a gran escala donde tradicionalmente han dominado los inversores centrales.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO:

Los mayores requisitos de mantenimiento en comparación con los inversores centrales pueden obstaculizar el mercado

En comparación con los inversores centralizados, los mayores requisitos de mantenimiento de los inversores de cadena pueden impedir el potencial de crecimiento del mercado. La razón es que la mayoría de los sistemas de inversores string utilizan varios inversores individuales distribuidos por toda la instalación solar. Aunque esta arquitectura modular mejora la redundancia del sistema, también requiere que varios inversores se sometan a inspecciones, monitoreo y mantenimiento regulares, a diferencia de un solo inversor centralizado. También existen complejidades operativas inherentes al número decomponentes electronicos, sistemas de refrigeración e interfaces de comunicación dentro de cada inversor de cadena, lo que genera gastos operativos y de mantenimiento adicionales durante la vida útil de estos sistemas.

OPORTUNIDADES DE MERCADO:

Adopción creciente de sistemas solares distribuidos y en tejados para impulsar el crecimiento del mercado

Los pequeños sistemas solares comerciales y residenciales en tejados suelen funcionar a capacidad reducida. Aún así, tales proyectos requieren un inversor solar que sea fácil de instalar, que pueda adaptarse a varias orientaciones y condiciones de sombra, y que sea rentable. Los inversores de cadena son adecuados para muchas de estas aplicaciones, incluidos múltiples MPPT (seguidores del punto de máxima potencia), un tamaño compacto y una arquitectura de sistema simplificada en comparación con los grandes sistemas de inversores comerciales (a menudo denominados inversores centrales). Además, como lo demuestran los programas gubernamentales, incluida la medición neta, que ayudará a generar confianza en los consumidores en la energía solar en los tejados, junto con las tarifas eléctricas, existe un interés creciente en la energía solar en los tejados entre los clientes residenciales y comerciales en áreas urbanas y semiurbanas.

En noviembre de 2025, según la Revisión estadística de World Energy, en los nueve meses previos a finales de septiembre de 2025, India agregó 4,9 gigavatios de nueva energía solar en tejados, un aumento de 1,9 gigavatios durante el mismo período de tiempo en 2024, lo que indica que el mercado de sistemas fotovoltaicos distribuidos/de paneles está creciendo rápidamente, lo que resulta en un aumento significativo (161%) en la cantidad de inversores de cadena producidos como resultado. Las instalaciones en tejados suelen utilizar inversores de cadena o de estilo híbrido.

DESAFÍOS DEL MERCADO:

La exposición a condiciones ambientales adversas obstaculizará el crecimiento del mercado

El mercado puede verse afectado negativamente por condiciones ambientales severas, ya que los inversores de cadena (dispositivos electrónicos sensibles) necesitan mantener un funcionamiento confiable al aire libre durante períodos prolongados. Componentes del inversor como la potencia.semiconductores, los sistemas de refrigeración y otros circuitos electrónicos se degradarán y fallarán más rápidamente en áreas de calor o humedad extremos, así como en áreas caracterizadas por grandes cantidades de polvo, arena, lluvia excesiva o ambientes muy corrosivos. Las altas temperaturas pueden disminuir la eficiencia de los inversores y acortar la vida útil de sus componentes; El polvo y la humedad pueden impedir que los canales de refrigeración funcionen eficazmente y provocar fallos eléctricos.

Análisis de segmentación

Por potencia nominal

El segmento de hasta 10 kW es ideal para instalaciones solares en tejados residenciales y comerciales pequeños, lo que impulsa el crecimiento del segmento

Según la potencia nominal, el mercado se clasifica en hasta 10 kW, 10-50 kW, 50-150 kW, 150-450 kW y más de 450 kW.

El segmento de hasta 10 kW domina el mercado, y el mercado está creciendo, con la mayor participación de mercado del 37,23% en 2025. Debido a la compatibilidad con las necesidades de capacidad de los sistemas solares residenciales y comerciales pequeños, el segmento de mercado más grande en términos de implementaciones globales generales, la categoría <10 kW es, con diferencia, el segmento líder del mercado de inversores de cadena. En esencia, la mayoría de los sistemas fotovoltaicos montados en tejados instalados en viviendas residenciales, pequeñas oficinas, tiendas minoristas y pequeñas empresas se encuentran dentro de este rango de potencia; por lo tanto, los inversores de cadena de <10 kW también son la configuración más utilizada.

El segmento de mercado de 50-150 kW es el de más rápido crecimiento. Debido al rápido crecimiento del segmento de 50 a 150 kW en el mercado, el mercado en general también ha crecido. Los usuarios comerciales e industriales, así como las empresas de servicios públicos de pequeña escala, están utilizando este tamaño de inversor de cadena para respaldar la escalabilidad, la confiabilidad y la capacidad a medida que continúan creciendo y desarrollando más sistemas de energía solar. Este tamaño de inversor de cadena es ideal para instalaciones solares en tejados, fábricas, almacenes, centros de datos e instalaciones solares distribuidas en tierra con un uso de energía mucho mayor que el de un hogar típico; por lo tanto, un inversor de cadena central grande puede no ser una opción viable. Se prevé que el segmento de mercado de 50-150 kW crezca a una tasa compuesta anual del 18,27% durante el período previsto.

Por tipo de instalación

El uso mayoritario de inversores de cadena llevó al dominio del segmento de tejados

Por tipo de instalación, el mercado se clasifica en sobre tejado, sobre suelo y solar flotante (FPV).

El segmento de tejados domina el mercado. El mercado está creciendo, con una participación del 67,88% en 2025. Las instalaciones en tejados son un componente importante de la energía fotovoltaica mundial, y la mayoría de estas instalaciones utilizan inversores de cadena, lo que convierte a los sistemas en tejados en el segmento más grande del mercado. Las instalaciones en tejados a menudo requieren inversores rentables, modulares y flexibles que puedan manejar áreas restrictivas, diferentes orientaciones del tejado y sombra parcial; por lo tanto, los inversores de cadena son muy adecuados para estas instalaciones, ya que cuentan con múltiples MPPT y son compactos.

El segmento de suelo es el de más rápido crecimiento en el mercado. El segmento montado en tierra crecerá a una tasa compuesta anual del 17,97% durante el período previsto de 2026-2034. A medida que la demanda de electricidad de las empresas de servicios públicos, la industria ycentros de datosaumenta debido al crecimiento demográfico y a los avances tecnológicos, se están desarrollando más sistemas de energía solar terrestres. En algunas partes del país, hay muchas áreas disponibles para la construcción de plantas solares montadas en el suelo que son respetuosas con el medio ambiente y económicamente beneficiosas para las comunidades donde se crean.

Por industria de uso final

La creciente adopción de energía solar en los tejados por parte de propietarios que buscan facturas de electricidad más bajas impulsa el crecimiento en el segmento residencial

Por industria de uso final, el mercado global se segmenta en residencial, comercial, industrial, servicios públicos, agricultura e infraestructura e instalaciones públicas.

El segmento residencial domina el mercado, con una participación de mercado del 30,15% en 2025. Los inversores de cadena brindan a los propietarios una excelente combinación de asequibilidad, eficiencia y confiabilidad para los sistemas solares residenciales, generalmente en rangos de potencia más bajos. El creciente costo de la electricidad, varios subsidios gubernamentales, regulaciones favorables de medición neta y una creciente convicción en la necesidad de independencia energética están ayudando a los propietarios a cambiar a la energía solar en los tejados.

El segmento comercial es el segundo segmento más grande del mercado. Se espera que el segmento comercial crezca a una tasa compuesta anual del 18,83% durante el período previsto. Los edificios comerciales de tamaño mediano, como edificios de oficinas, centros comerciales, instalaciones médicas, almacenes comerciales y otros, generalmente instalarán sistemas de paneles solares de tamaño mediano en sus tejados o en el suelo con un sistema inversor trifásico que ofrece modularidad, un número creciente de cadenas según sea necesario, múltiples opciones MPPT para sistemas complejos en tejados y una buena clasificación de eficiencia del sistema.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de inversores de cadena

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Europa

Europa mantuvo la cuota de mercado dominante de inversores de cadena en 2025, valorada en 2.860 millones de dólares, y también lideró en 2026, con 2.970 millones de dólares. Debido al importante crecimiento que se está produciendo en el mercado de instalaciones solares fotovoltaicas (PV) en Europa, el tamaño total del mercado actual es. La fuerte expansión en la adopción de sistemas solares distribuidos y en tejados en toda Europa es el resultado de proyecciones de futuro.descarbonizaciónobjetivos fijados por muchos países, incluidos los europeos. Los países de toda Europa están aumentando el despliegue de sistemas de energía solar para satisfacer su necesidad de fuentes alternativas de energía y disminuir la dependencia de los combustibles fósiles al tiempo que aumentan la seguridad energética; Esto es especialmente cierto para aplicaciones residenciales, comerciales y comunitarias, donde los inversores de cadena son sistemas comúnmente utilizados para conectarse a este tipo de fuentes de energía renovables.

Europe String Inverter Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de inversores de cadena del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a alrededor de 180 millones de dólares, lo que representa aproximadamente el 6,14 % de la cuota de mercado en el mercado mundial.

Mercado de inversores de cadena de Alemania

Se estima que en 2025 el mercado alemán ascenderá a unos 570 millones de dólares, lo que representa aproximadamente el 19,89 % del mercado mundial.

Asia Pacífico

Asia Pacífico representó 2,19 mil millones de dólares en 2025 y se estima que estará valorada en alrededor de 2,36 mil millones de dólares en 2026. En la región de Asia Pacífico, el mercado ha estado creciendo rápidamente debido al rápido crecimiento en el espacio fotovoltaico (PV), la política gubernamental que apoya el desarrollo y la adopción de la energía solar (incluso a través de la generación distribuida) y debido a que las naciones están desarrollando una red de generación distribuida o en tejados. Todos los países de la región han estado construyendo instalaciones de energía solar residenciales, comerciales y de servicios públicos para respaldar la creciente demanda de electricidad y lograr sus objetivos de reducción de emisiones de carbono. La preferencia por los inversores de cadena se debe a su rentabilidad, diseño modular, flexibilidad en la implementación de sistemas solares de generación distribuida y en tejados, y a la amplia gama de aplicaciones.

Mercado de inversores de cadena de China

En 2025, el mercado chino alcanzó los 770 millones de dólares. El crecimiento se puede atribuir al liderazgo continuo de China en las instalaciones fotovoltaicas (PV) (solar) globales, con un apoyo gubernamental continuo para tejados a gran escala, así como niveles en rápido aumento de energía fotovoltaica distribuida instalada en toda China. La creciente demanda de soluciones de inversores de cadena flexibles y fáciles de escalar está impulsando soluciones rentables con un fuerte enfoque en proyectos fotovoltaicos distribuidos comerciales e industriales, residenciales y a nivel de condado, como se destacó anteriormente, y como el enfoque de China en apoyar proyectos fotovoltaicos distribuidos a nivel de condado local.

En julio de 2025, Huawei continuó desarrollando sus ofertas de almacenamiento de energía inteligente con formación de redes de cadena (ESS) agregando nuevas características, como inversores de cadena integrados a capacidades de formación de red que pueden fortalecer el suministro de energía y entregarenergía renovablea los consumidores 24 horas al día, 7 días a la semana. Este desarrollo refleja el compromiso de Huawei de desarrollar soluciones de inversores de próxima generación, ampliando aún más las capacidades de los inversores de cadena para proporcionar soluciones energéticas confiables para aplicaciones residenciales y comerciales.

Mercado de inversores de cadena de la India

El mercado indio estaba valorado en alrededor de 440 millones de dólares en 2025, lo que representa aproximadamente el 19,89% del mercado mundial.

América del norte

América del Norte estaba valorada en aproximadamente 1,73 mil millones de dólares en 2025 y se estima que rondará los 1,86 mil millones de dólares en 2026. Factores como el sólido crecimiento de las instalaciones solares fotovoltaicas, el mayor uso de energía solar distribuida y en tejados, y el creciente interés entre los consumidores por productos de inversores flexibles y de bajo costo serán las fuerzas impulsoras detrás del crecimiento continuo en el mercado norteamericano de inversores de cadena.

Mercado de inversores de cadena de EE. UU.

El mercado estadounidense alcanzó una valoración de alrededor de 1.370 millones de dólares en 2025. El rápido crecimiento de las instalaciones solares fotovoltaicas (PV), impulsado en parte por fuertes políticas federales y estatales, ha respaldado la expansión del mercado estadounidense. Incentivos como el Crédito Fiscal a la Inversión (ITC), los objetivos de energía renovable establecidos por el estado y los programas de medición neta han creado un entorno propicio para la instalación de sistemas fotovoltaicos solares de generación distribuida (DG) y en tejados. En consecuencia, la mayoría de los clientes eligen inversores string para sus instalaciones fotovoltaicas.

América Latina, Medio Oriente y África

América Latina y Oriente Medio y África representaron 870 millones de dólares y 340 millones de dólares cada uno en 2025, respectivamente. Debido al rápido crecimiento y expansión de la energía solar fotovoltaica en América Latina, la creciente demanda de electricidad y las políticas favorables que apoyan el uso de energía renovable en la región, existe un enorme potencial para un mercado en crecimiento para inversores de cadena en América Latina. Brasil, México, Chile y Colombia han realizado importantes inversiones en energía solar como parte de un esfuerzo general para diversificar su suministro de energía y reducir su dependencia de los servicios públicos tradicionales. Por otro lado, debido al aumento de las inversiones en proyectos de energía solar fotovoltaica, los abundantes recursos solares y la creciente demanda de electricidad confiable y asequible, la demanda de inversores solares de cadena está aumentando en Medio Oriente y África. Los gobiernos de toda la región están apoyando iniciativas solares para crear fuentes de energía más limpias, reducir la dependencia de combustibles fósiles y brindar acceso a la electricidad a las personas, especialmente a quienes viven en lugares remotos o fuera de la red.

Mercado de inversores de cadena GCC

El mercado del CCG estaba valorado en alrededor de 140 millones de dólares en 2025, lo que representa aproximadamente el 40,14% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los actores clave se están centrando activamente en la innovación de productos y las funciones de monitoreo inteligente

Los proveedores del mercado de inversores de cadena están innovando y ampliando activamente sus carteras de productos para satisfacer la creciente demanda global de soluciones de energía solar flexibles, eficientes y confiables. Los principales fabricantes, incluidos Sungrow, Huawei, Enphase Energy, SMA Solar Technology y SolarEdge, están introduciendo inversores de cadena avanzados con clasificaciones de potencia más altas, eficiencia mejorada, monitoreo y diagnóstico mejorados y soporte para la integración del almacenamiento de energía.

En febrero de 2025, el nuevo inversor de cadena de clase SUN5000-150K-MG0 de Huawei se diseñó explícitamente para aplicaciones fotovoltaicas a gran escala y ofrece todas las características necesarias (MPPT, alta eficiencia, etc.) para convertirlo en una opción adecuada para sistemas fotovoltaicos montados en tierra a gran escala (comerciales o industriales).

LISTA DE EMPRESAS CLAVE DE INVERSORES DE CADENA PERFILADAS EN EL INFORME:

- Huawei(Porcelana)

- Corporación Cabot (EE.UU.)

- Trelleborg AB (Suecia)

- BASF SE (Alemania)

- sol(Porcelana)

- Fronio(Austria)

- Bueno nosotrosPorcelana)

- Tecnología solar SMA(Alemania)

- Electrónica Delta (Taiwán)

- Ingeteam (España)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2025:Huawei lanzó la plataforma Huawei FusionSolar 9.0 para proporcionar inversores de cadena inteligentes y gestión de energía inteligente con sistemas de control para respaldar la generación de energía solar para respaldar la red y, a su vez, proporcionar servicios públicos en la medida en que proporcione energía renovable en áreas desafiantes y proporcione una mayor estabilidad en condiciones de red frecuentemente inestables.

- Noviembre de 2025:Fronius lanzó GEN24, que completó las pruebas y es totalmente compatible con el inversor de batería Rosie de MidNite Solar. Los dos productos se pueden emparejar, lo que permite a los propietarios utilizar inversores de cadena con bajo voltaje.bateríaalmacenamiento para energía de respaldo crítica y un autoconsumo más efectivo. En el futuro, la compatibilidad entre GEN24 y Rosie mejora el atractivo de los inversores de cadena GEN24 en aplicaciones integradas de almacenamiento y energía solar.

- Septiembre de 2025:SMA Solar Technology AG y Create Energy acordaron firmar un memorando de entendimiento según el cual SMA fabricará sus inversores string Sunny Highpower PEAK3 en las instalaciones de Create Energy en Portland, Tennessee. Esta es la primera vez en más de 10 años que SMA fabrica productos en los EE. UU., y se espera que la producción comience a principios de 2026. Al hacer que los suministros localizados estén más fácilmente disponibles, acortar los plazos de entrega y fortalecer la posición de SMA en el mercado estadounidense, ambas compañías proporcionarán beneficios significativos a las operaciones comerciales de la otra.

- Agosto de 2025:GoodWe presentó un inversor de cadena comercial e industrial (C&I) de 50 kW como parte de su serie SDT, diseñado para instalaciones solares C&I de tamaño pequeño y mediano. Este inversor ofrece un funcionamiento silencioso (por debajo de 50 dB) a plena carga, admite un sobredimensionamiento de hasta el 180 % de la energía fotovoltaica y ofrece múltiples MPPT para maximizar la recolección de energía en implementaciones complejas en tejados, lo que subraya el enfoque de GoodWe en soluciones de inversores de cadena de alto rendimiento para mercados solares distribuidos.

- Julio de 2025:Cabot Corporation lanzó el nuevo carbón conductor LITX 95F. Este nuevo material fue desarrollado para su uso en baterías de iones de litio para sistemas de almacenamiento de energía (ESS). Las mejoras realizadas por el nuevo LITX 95F, que incluyen una mayor conductividad de la batería, un ciclo de vida extendido y un rendimiento mejorado, son importantes para aplicaciones de energía renovable como los sistemas solares + de almacenamiento, que dependen de inversores de cadena para funcionar de manera eficiente. Al utilizar materiales de batería avanzados como LITX 95F, los sistemas fotovoltaicos pueden lograr un mayor rendimiento cuando se integran con almacenamiento (ESS).

COBERTURA DEL INFORME

El análisis del mercado global de inversores de cadena proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe:

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,07% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por potencia nominal

Por tipo de instalación

Por industria de uso final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.980 millones de dólares en 2025 y se prevé que alcance los 25.760 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 17,07% durante el período previsto (2026-2034).

El segmento residencial lideró el mercado en términos de industria de uso final.

Avances tecnológicos en el diseño de inversores de cadena para impulsar el crecimiento del mercado.

Huawei, Cabot Corporation, BASF SE y otras empresas se encuentran entre los actores destacados del mercado.

Europa tenía la mayor cuota de mercado en 2025.

Aumento de la adopción de sistemas solares distribuidos y en tejados para impulsar el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 123

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados