Tamaño del mercado de implantadores de iones, participación y análisis de la industria, por tipo de producto (implantadores de iones de alta corriente, implantadores de iones de corriente media, implantadores de iones de alta energía, implantadores de baja energía o especiales), por uso final (fabricantes de dispositivos integrados (IDM) y fundiciones, OSAT (ensamblaje y prueba de semiconductores subcontratados), por aplicación (fabricación de semiconductores, producción de células solares e investigación y desarrollo/academia), pronóstico regional, 2026-2034

Tamaño del mercado de implantadores de iones y perspectivas futuras

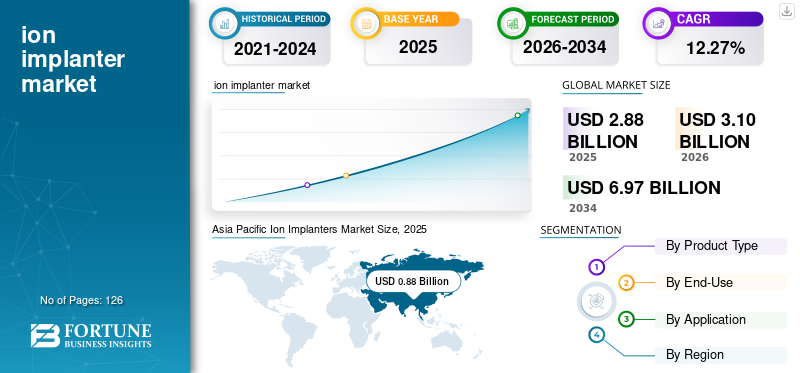

El tamaño del mercado mundial de implantadores de iones se valoró en 2,88 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,10 mil millones de dólares en 2026 a 6,97 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,27% durante el período previsto. Asia Pacífico dominó el mercado de implantadores de iones con una cuota de mercado del 30,56% en 2025.

El mercado de implantadores de iones es la industria global centrada en el desarrollo y suministro de equipos de implantación de iones utilizados en la fabricación de semiconductores para introducir con precisión iones dopantes en obleas de silicio. El rápido crecimiento de la industria de los semiconductores y la creciente demanda de dispositivos electrónicos sofisticados son los principales impulsores de la expansión del mercado. Como tecnologías comovehículos eléctricos (EV), la inteligencia artificial (IA), la comunicación 5G y la informática de alto rendimiento continúan evolucionando, los fabricantes de chips requieren procesos de fabricación de semiconductores cada vez más precisos y eficientes. La implantación de iones es un paso clave en la producción de semiconductores, ya que permite un dopaje preciso de obleas para mejorar el rendimiento del dispositivo y respaldar la miniaturización continua.

La tecnología de implantación de iones desempeña un papel fundamental en la fabricación de semiconductores al permitir la implantación precisa de dopantes en obleas de silicio. Los implantadores de iones modernos incorporan sistemas avanzados de control de haz, capacidades de implantación de energía ultrabaja y optimización de procesos impulsada por IA para cumplir con los requisitos de nodos lógicos avanzados como los de 3 nm y 2 nm. La demanda de implantadores de iones está aumentando debido a la expansión de las fábricas de semiconductores, el desarrollo de chips de IA y el aumento de la producción de vehículos eléctricos. Además, los nodos lógicos avanzados y los materiales de banda prohibida amplia, como SiC y GaN, requieren sistemas de implantación de alta energía y alta precisión. Los haces de iones se utilizan en implantadores de iones, que son herramientas fundamentales en la fabricación de semiconductores. El crecimiento de la tecnología de haces de iones está directamente relacionado con la rápida expansión y avance de la industria de los semiconductores.

En febrero de 2026, la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio de EE. UU. descubrió que Applied Materials había exportado sistemas de implantación de iones y equipos de producción de semiconductores asociados al SMIC de China sin los permisos necesarios, lo que resultó en una multa civil de 252 millones de dólares. Entre 2020 y 2022, las exportaciones reclamadas incluyeron 56 envíos de equipos implantadores de iones, que son esenciales para implantar dopantes durante la fabricación de chips.

Applied Materials es ampliamente reconocida como líder de la industria debido a su amplia e integrada cartera de equipos semiconductores. La empresa suministra sistemas de implantación de iones de alta, media y alta energía que admiten aplicaciones de fundición, memoria y lógica de vanguardia, lo que la convierte en uno de los principales proveedores de equipos de fabricación de obleas del mundo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE IMPLANTADORES DE IONES

La expansión de la IA, el 5G y la informática de alto rendimiento está impulsando el crecimiento del mercado

El mercado de implantadores de iones está creciendo a medida que las tecnologías de IA, 5G y Computación de alto rendimiento (HPC) continúan avanzando. Estas aplicaciones requieren chips semiconductores extremadamente avanzados, densamente empaquetados y de alto rendimiento, cada uno de los cuales depende en gran medida de la implantación precisa de iones durante la fabricación para lograr perfiles dopantes precisos.

La necesidad de rendimiento extremo, eficiencia energética y miniaturización es alta para los chips de computación de alto rendimiento (HPC) y los procesadores de inteligencia artificial (IA). Los fabricantes de chips utilizan diseños de transistores complejos como FinFET y GAA, junto con nodos modernos (5 nm, 3 nm y más pequeños), para cumplir con estos requisitos. Debido a la necesidad de una colocación muy precisa de dopantes y un control estricto del proceso, el número y la complejidad de los procedimientos de implantación de iones por oblea aumentan con estos diseños modernos.

Por ejemplo, en febrero de 2026, la principal empresa de ingeniería de materiales del mundosemiconductorApplied Materials, Inc., presentó nuevas soluciones de deposición, grabado y alteración de materiales que mejoran el rendimiento de chips lógicos de vanguardia a 2 nm y superiores. A través de mejoras a escala atómica en el transistor, el componente electrónico más básico, las tecnologías revolucionan la informática de IA. Los transistores Gate-All-Around (GAA) representan un importante punto de inflexión en la industria y un habilitador crucial de la informática energéticamente eficiente necesaria para producir chips de IA más potentes. La compañía está presentando nuevas innovaciones de materiales para mejorar los transistores GAA de próxima generación para nodos angstrom a medida que los chips GAA de clase 2 nm alcancen la fabricación en volumen este año. Una gran parte de la mejora general en la eficiencia energética durante las transiciones de los nodos del proceso GAA se debe al impacto acumulativo de los nuevos sistemas de fabricación de chips.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de electrónica automotriz impulsará el crecimiento del mercado

Las ventas de implantadores de iones están aumentando debido a la creciente demanda de productos electrónicos para automóviles, ya que los automóviles modernos requieren una cantidad cada vez mayor de semiconductores y la implantación de iones es un paso esencial en la producción de estos chips.

Los automóviles modernos, especialmente los vehículos eléctricos (EV), los vehículos híbridos y los sistemas avanzados de asistencia al conductor (ADAS), tienen muchas más piezas electrónicas que los vehículos convencionales con motor de combustión interna. Estos incluyen microcontroladores (MCU), circuitos integrados de administración de energía, sensores, procesadores de información y entretenimiento, sistemas de administración de baterías y chips de radar. Los implantadores de iones se utilizan para los procedimientos de dopaje precisos necesarios para fabricar todos estos dispositivos semiconductores.

Por ejemplo, en enero de 2026, China anunció la creación de su primer implantador de iones de hidrógeno de alta energía producido localmente, destinado al centro del sector de fabricación de semiconductores, incluidos los semiconductores de potencia. Los dispositivos eléctricos son esenciales para los vehículos eléctricos yenergía renovablesistemas, y este logro fortalece las capacidades regionales de producción de chips dentro de las cadenas de suministro de chips para vehículos eléctricos.

RESTRICCIONES DEL MERCADO

Alta inversión de capital para obstaculizar el crecimiento del mercado

Los altos gastos de capital son una limitación clave en la industria de implantadores de iones, ya que las máquinas de implantación de iones se encuentran entre las herramientas y equipos tecnológicamente más avanzados utilizados en la producción de semiconductores, lo que plantea desafíos operativos y financieros para los productores de chips.

Los implantadores de iones incorporan subsistemas complejos, como sistemas de aceleración de alto voltaje de última generación, cámaras de vacío, control preciso del haz, mecanismos de control de la contaminación y software de automatización complejo. Por lo tanto, un solo instrumento sofisticado de implantación de iones podría costar millones de dólares. Las fábricas suelen necesitar muchos implantadores de alta, media y alta energía para los nodos de vanguardia, lo que da como resultado un aumento sustancial en los gastos de capital totales (CapEx).

OPORTUNIDADES DE MERCADO

Crecimiento de las operaciones mineras de petróleo y gas para impulsar el crecimiento del mercado

La implantación de iones se utiliza ampliamente en la producción de dispositivos semiconductores, que son necesarios para la sofisticada electrónica de potencia, sensores y sistemas de automatización industrial que son esenciales para las industrias mineras y de petróleo y gas en expansión, impulsando así indirectamente el crecimiento del mercado de implantadores de iones. La maquinaria avanzada utilizada en la exploración y minería de petróleo y gas contemporáneas incluye dispositivos de comunicación de alta confiabilidad, sistemas de control de perforación, sensores de fondo de pozo, sistemas de administración de energía y controles de automatización. Los microcontroladores, los circuitos integrados analógicos, los chips de memoria y los semiconductores de potencia son la base de estos sistemas. Como la implantación de iones regula con precisión las características eléctricas mediante la introducción de dopantes, es un proceso crucial en la fabricación de estos dispositivos semiconductores.

Por ejemplo, en febrero de 2026, se presentó el implantador de iones de alta corriente Purion H6, desarrollado por Axcelis Technologies, Inc., un proveedor líder de soluciones de implantación de iones para la industria de semiconductores, para satisfacer las necesidades de los dispositivos semiconductores de próxima generación con una pureza, precisión y productividad incomparables. Purion H6 incorpora nuevas tecnologías para respaldar la producción de dispositivos más vanguardistas disponibles actualmente, basándose en el éxito de la consolidada línea de productos Purion H.

DESAFÍOS DEL MERCADO

Complejidad tecnológica para frenar el crecimiento del mercado

El mercado de implantadores de iones está limitado por la complejidad tecnológica, ya que estos sistemas requieren capacidades de ingeniería muy avanzadas, innovación continua y costos de desarrollo significativos para mantenerse al día con los requisitos cambiantes de fabricación de semiconductores.

Los diseños de transistores sofisticados, como FinFET y Gate-All-Around (GAA), se utilizan en dispositivos semiconductores modernos fabricados en nodos de última generación, como los de 5 nm, 3 nm y más pequeños. Estos diseños avanzados exigen una precisión de colocación de dopantes extremadamente precisa, un control riguroso del haz, una contaminación mínima y un monitoreo sofisticado del proceso. Los complejos sistemas de alto voltaje, la tecnología de vacío, la ingeniería de líneas de luz, la energía térmica y los sofisticadossoftwareLa integración necesaria para tal precisión es esencial para el diseño de dispositivos de implantación de iones.

Análisis de segmentación

Por tipo de producto

El segmento de implantadores de iones de corriente media dominado debido a su uso generalizado en la producción de lógica sofisticada

Según el tipo de producto, el mercado se clasifica en implantadores de iones de alta corriente, implantadores de iones de corriente media, implantadores de iones de alta energía e implantadores especializados o de baja energía. El segmento de implantadores de iones de corriente media tuvo la mayor cuota de mercado de implantadores de iones, con un 45,13 % en 2025. El principal impulsor del crecimiento de los implantadores de iones de corriente media es su uso generalizado en la producción de sofisticados dispositivos lógicos, de fundición y de memoria, todos los cuales tienen una gran demanda. En los dispositivos CMOS, los implantadores de corriente media se utilizan principalmente para el ajuste del umbral de voltaje, el dopaje de canales y la formación de pozos. El control preciso de los dopantes se está volviendo cada vez más esencial a medida que las empresas de semiconductores cambian a nodos más pequeños (7 nm, 5 nm, 3 nm y menos).

Los implantadores de iones de alta energía son el segundo segmento más grande. Los implantadores de iones de alta energía están diseñados para implantar iones profundamente en el sustrato de la oblea, lo cual es necesario para crear capas enterradas, pozos profundos y arquitecturas de dispositivos de alto voltaje. Estas características son especialmente cruciales para los semiconductores de potencia como los IGBT y los dispositivos de carburo de silicio (SiC), que se utilizan ampliamente en motores industriales, sistemas de energía renovable y vehículos eléctricos (EV). Se prevé que el segmento de implantadores de iones de alta energía crezca a una tasa compuesta anual del 12,21% durante el período previsto.

Por uso final

El segmento OSAT lidera debido a su capacidad para manejar envases de semiconductores de gran volumen

Por uso final, el mercado se divide en fabricantes y fundiciones de dispositivos integrados (IDM), y OSAT (ensamblaje y prueba de semiconductores subcontratados). El segmento OSAT (ensamblaje y pruebas de semiconductores subcontratados) domina el mercado y representará el 76,18% en 2025. A medida que las empresas OSAT manejan empaques y pruebas de semiconductores de gran volumen, que requieren procesos de implantación especializados para empaques sofisticados, dispositivos de energía y semiconductores compuestos, particularmente a medida que aumenta la demanda de aplicaciones automotrices, de inteligencia artificial y de electrónica de consumo, el mercado de implantadores de iones está dominado por el sector de pruebas y ensamblaje de semiconductores subcontratados (OSAT).

Los fabricantes de dispositivos integrados (IDM) y las fundiciones son el segundo segmento más grande del mercado y crecerán a una tasa compuesta anual del 11,14% durante el período previsto (2026-2034). El segundo sector más grande en la industria de implantadores de iones son los fabricantes de dispositivos integrados (IDM), que producen semiconductores internamente y requieren una inversión significativa en equipos de procesamiento de obleas, incluidos los sistemas de implantación de iones.

Por aplicación

El aumento de la inversión en tecnologías de semiconductores de próxima generación impulsó el crecimiento del segmento de investigación y desarrollo/académico

Por aplicación, el mercado se clasifica en fabricación de semiconductores, producción de células solares e investigación y desarrollo/Academia. El segmento académico/de investigación y desarrollo dominó el mercado, representando el 49,86% de la cuota de mercado en 2025. Debido a las crecientes inversiones en investigación de semiconductores de vanguardia, materiales novedosos (como SiC y GaN) y el desarrollo de dispositivos de próxima generación en universidades y laboratorios nacionales, el sector académico/de I+D se está expandiendo en la industria de implantadores de iones.

El segmento de fabricación de semiconductores es el segundo segmento dominante en el mercado. Se espera que el segmento crezca a una tasa compuesta anual del 10,99% durante el período previsto. Dado que la implantación de iones es un paso crucial del proceso de alto volumen en la producción de obleas, necesario para la fabricación de lógica, memoria, energía y semiconductor analógicodispositivos en todos los nodos de tecnología avanzada, el sector de fabricación de semiconductores representa la mayor parte del mercado de implantadores de iones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectiva regional del mercado de implantadores de iones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacífico mantuvo la participación dominante en el mercado de implantadores de iones en 2025, valorado en 880 millones de dólares, y también lideró en 2026, con 940 millones de dólares. El mercado se está expandiendo debido a la sólida infraestructura de fabricación de semiconductores de la región, el aumento de las inversiones en fábricas en países como China, Taiwán, Corea del Sur y Japón, y la creciente demanda de chips utilizados en electrónica de consumo, vehículos eléctricos e inteligencia artificial.

Asia Pacific Ion Implanters Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de implantadores de iones de China

En 2025, el mercado de China alcanzó los 250 millones de dólares. Debido al respaldo del gobierno a la producción local de semiconductores, la expansión de las inversiones en nuevas fábricas, la creciente demanda de chips para vehículos eléctricos y de inteligencia artificial y las iniciativas para localizar equipos de semiconductores en medio de restricciones a la exportación, el mercado de implantadores de iones en China se está expandiendo.

En junio de 2023, la CETC declaró que su filial, China Electronics Technology Group Corporation (CETC), había completado el proceso completo de fabricación de 28 nanómetros para implantadores de iones. El equipo más importante en la producción de chips es el implantador de iones. Actualmente, el método de producción de 28 nanómetros es un proceso bien establecido con la más amplia aplicabilidad en la industria de aplicaciones de chips.

Mercado de implantadores de iones de la India

El mercado indio de implantadores de iones en 2025 se estima en alrededor de 180 millones de dólares, lo que representa aproximadamente el 20,52 % de la cuota del mercado mundial en 2025. El mercado indio para la implantación de iones se está expandiendo debido a la creciente demanda de chips electrónicos y automotrices, el mayor apoyo gubernamental a la industria local de semiconductores y el aumento de la inversión en modernas plantas de fabricación y embalaje.

América del norte

América del Norte estaba valorada en aproximadamente 790 millones de dólares en 2025 y alrededor de 850 millones de dólares en 2026. El mercado se está expandiendo debido a la mayor demanda de chips de alta tecnología, subsidios gubernamentales e importantes inversiones en la producción de semiconductores.

La Ley de Ciencia y CHIPS de EE. UU. ha estimulado la construcción de nuevas fábricas y la expansión de la capacidad en empresas como Intel, TSMC, Samsung, Micron y GlobalFoundries. Estas fábricas necesitan maquinaria de fabricación de obleas de última generación, como implantadores de iones de energía media y alta.

Mercado de implantadores de iones de EE. UU.

Se puede estimar analíticamente que el mercado estadounidense será de alrededor de 670 millones de dólares en 2025. Debido al aumento de la inversión en la producción nacional de semiconductores, al importante apoyo gubernamental en virtud de la Ley CHIPS y Ciencia y a la creciente demanda de chips sofisticados utilizados en automóviles eléctricos,centros de datos, IA y defensa, el mercado de implantación de iones de EE. UU. se está expandiendo

Europa

Europa se situó en 640 millones de dólares en 2025 y alrededor de 680 millones de dólares en 2026. La creciente demanda de semiconductores en los sectores automotriz e industrial, las crecientes inversiones en semiconductores y el fuerte respaldo gubernamental a través de la Ley de Chips de la UE están contribuyendo a la expansión del sector europeo de implantación de iones.

Mercado de implantadores de iones del Reino Unido

En 2025, el mercado del Reino Unido ascendió a alrededor de 110 millones de dólares, lo que representa aproximadamente el 17,85 % del mercado mundial de implantadores de iones. El aumento del gasto en investigación y desarrollo de semiconductores, el desarrollo de semiconductores compuestos y las iniciativas gubernamentales para impulsar el ecosistema de chips local están impulsando la expansión de la industria.

Mercado de implantadores de iones de Alemania

En 2025, el mercado alemán ascendió a unos 140 millones de dólares, lo que representa aproximadamente el 22,15 % del mercado mundial.

América Latina y Medio Oriente África

América Latina y Oriente Medio y África (MEA) ascendieron a 130 millones de dólares en 2025 y aproximadamente 450 millones de dólares.

Mercado de implantadores de iones del CCG

En 2025, el mercado del CCG ascendió a alrededor de 200 millones de dólares, lo que representa aproximadamente el 45,01% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la innovación para impulsar la productividad

A medida que los fabricantes continúan introduciendo mejoras tecnológicas para seguir el ritmo de la creciente complejidad de los dispositivos semiconductores, el mercado de implantadores de iones se expande. La colocación precisa de dopantes y un control de procesos más estricto se han vuelto cruciales a medida que los fabricantes de chips hacen la transición a nodos más pequeños, como los de 5 nm y 3 nm, y utilizan diseños de transistores sofisticados como FinFET y Gate-All-Around (GAA). Para combatir esto, los fabricantes están creando implantadores de iones con mejor uniformidad del haz, mayor capacidad energética, sofisticados sistemas de control de procesos y monitoreo impulsado por inteligencia artificial para aumentar la producción y la productividad.

En diciembre de 2023, Nissin Ion Equipment fortaleció su huella tecnológica en el mercado de implantadores de iones mediante el desarrollo de un sistema de modificación de materiales de alta productividad (KYOKA), la participación en importantes eventos de la industria de semiconductores y la obtención de premios de investigación por sus avances en la implantación de iones.

LISTA DE EMPRESAS CLAVE DE IMPLANTADORES DE ION PERFILADAS

- Tecnologías Axcelis(A NOSOTROS.)

- Materiales aplicados(A NOSOTROS.)

- Equipo de iones Nissin(Japón)

- Industrias pesadas Sumitomo (Japón)

- ULVAC(Japón)

- Intevac, Inc. (EE.UU.)

- Servicios de haces de iones (Francia)

- Tecnología avanzada de haz de iones (EE. UU.)

- Kingstone Semiconductor Joint Stock Company Ltd (China)

- Ingeniería de Alta Tensión Europa B.V.(Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026: Ion Beam Services adquirió C-Click, un experto en el desarrollo de chucking electrostático (un chucking eléctrico), como su primera compra estratégica y un paso importante en su plan de avance tecnológico. La adquisición de C-Click respalda el objetivo de Ion Beam Service de desarrollar rápidamente la tecnología de portabrocas electrostáticos y proporcionar productos integrados y portabrocas electrónicos de alto rendimiento para sistemas de implantación de iones a través de un mejor rendimiento, precisión y satisfacción general del cliente. A través de esta adquisición, IBS continúa ampliando sus capacidades de I+D y mejorando su línea de productos en el segmento de implantes de iones, buscando un crecimiento a largo plazo y un liderazgo tecnológico en toda la industria de equipos semiconductores.

- Diciembre de 2025: Nissin Ion diseñó y entregó un innovador sistema universal de implantación de iones iG8 que permite la producción de una pantalla plana Ultra Large Gen 8.6.muestrapara fabricantes de FPD. La producción a gran escala del sistema de implantación de iones iG8 comenzó en julio de 2025.

- Septiembre de 2025: Axcelis Technologies, Inc. es el proveedor líder de tecnología de implantación de iones para la industria de semiconductores. Axcelis ha lanzado su nueva familia de productos de implantes de iones Purion Power Series+ para respaldar un rendimiento y una productividad mejorados de los dispositivos de energía de próxima generación, como las arquitecturas de superunión.

- Diciembre de 2024: Sumitomo Heavy Industries Ion Technology y su filial SEN (Sense) se fusionaron oficialmente para combinar recursos como la venta de equipos usados, servicios de reubicación y distribución de piezas en una sola organización. El objetivo es mejorar los servicios del ciclo de vida y el soporte para los implantadores de iones. Sumitomo está combinando la implantación de iones y los sistemas láser en su división de mecatrónica como parte de una reestructuración más amplia de su negocio de semiconductores para ofrecer más soluciones para la fabricación de semiconductores de alta gama.

- Marzo de 2022: SurGenTec(SM), una empresa de tecnología ortopédica y de columna que es (parcialmente) propiedad del fundador de la firma de capital privado Alliance Genesis, con sede en Boca Raton, Florida, anunció que recibió la autorización de la FDA para su implante de fijación de columna independiente, el tornillo ION. Este dispositivo único en su tipo se utilizará para reparar (estabilizar) muchos tipos diferentes de afecciones en la columna desde C2 hasta S1.

COBERTURA DEL INFORME

El análisis del mercado global de implantadores de iones proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,27% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, por uso final, por aplicación y región |

| Por tipo de producto |

|

| Por uso final |

|

| Por aplicación |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.880 millones de dólares en 2025 y se prevé que alcance los 6.970 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 12,27% durante el período previsto (2026-2034).

El segmento de investigación y desarrollo/academia lideró el mercado en términos de aplicación.

La creciente demanda de electrónica automotriz es el factor clave que impulsa el crecimiento del mercado.

Applied Materials y Sumitomo Heavy Industries se encuentran entre los actores destacados del mercado.

Asia Pacífico dominó el mercado, con la participación más alta en 2025.

El crecimiento de las operaciones mineras de petróleo y gas son los factores importantes que se espera que favorezcan la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 126

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados