Tamaño del mercado de marcapasos sin cables, participación y análisis de la industria, por tipo de dispositivo (marcapasos monocamerales sin cables y marcapasos bicamerales sin cables), por indicación (fibrilación auricular con bradicardia, disfunción del nódulo sinusal, bloqueo auriculoventricular (AV) y otros), por usuario final (hospitales y ASC, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de marcapasos sin cables y perspectivas futuras

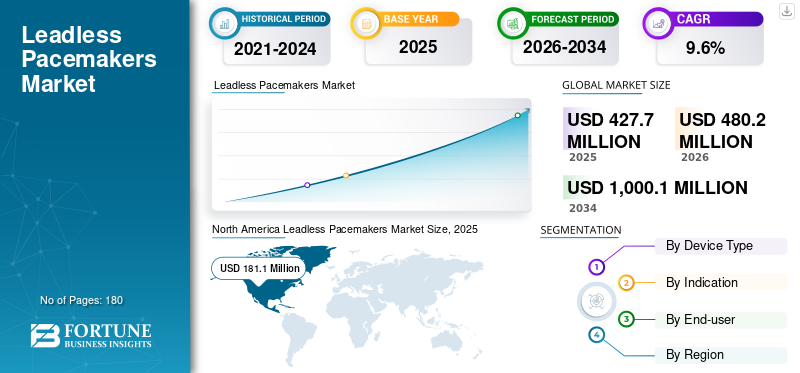

El tamaño del mercado mundial de marcapasos sin cables se valoró en 427,7 millones de dólares en 2025. Se prevé que el mercado crezca de 480,2 millones de dólares en 2026 a 1.000,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,6% durante el período previsto.

Los marcapasos sin cables son dispositivos de ritmo cardíaco miniaturizados que se implantan directamente dentro del corazón mediante un catéter, eliminando la bolsa quirúrgica y los cables transvenosos utilizados en los sistemas tradicionales. Al eliminar los cables, que son una fuente común de infección y falla mecánica, estos dispositivos se consideran cada vez más para pacientes que necesitan estimulación pero que tienen un mayor riesgo de sufrir complicaciones relacionadas con los cables o los bolsillos. El crecimiento del mercado está siendo impulsado por el envejecimiento de la población, la ampliación de la capacidad de electrofisiología (EP) y las mejoras constantes de los productos que hacen que la terapia sin cables sea adecuada para más pacientes. La tecnología también ha ido más allá de los primeros casos de uso monocameral hacia indicaciones más amplias a medida que los fabricantes añaden más tiempo.bateríavida, mejor detección y características de sincronía auriculoventricular (AV).

Medtronic plc y Abbott tenían la mayor participación en el mercado mundial de marcapasos sin cables, impulsado por la presencia de otros actores y la consolidación del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MARCAPASOS SIN PLOMO

Evidencia clínica creciente para impulsar el crecimiento del mercado

Una tendencia clara es el paso de la novedad a la adopción basada en evidencia: la actividad de estudios clínicos y los informes de resultados posteriores a la aprobación se están expandiendo, lo que ayuda a los médicos a aclarar qué perfiles de pacientes se benefician más de los sistemas sin cables y cómo gestionar el seguimiento. El estudio Aveir DR i2i de Abbott registrado en ClinicalTrials.gov refleja este impulso para cuantificar la seguridad y eficacia de la estimulación bicameral sin cables en un entorno estructurado y multicéntrico.

En la práctica, los procedimientos de alta visibilidad suelen catalizar la adopción local; por ejemplo, los informes sobre los primeros implantes de Aveir DR fuera de los EE. UU. destacan cómo los hospitales emblemáticos utilizan estos casos para generar conciencia en los pacientes y confianza en los médicos. Al mismo tiempo, los fabricantes están posicionando los sistemas sin cables como parte de un ecosistema más amplio de gestión del ritmo que incluye herramientas de programación y vías de seguimiento.

Otra tendencia emergente es una convergencia gradual de la estimulación sin cables con expectativas de estimulación más fisiológica, lo que significa que los hospitales evalúan cada vez más cómo evitar complicaciones y qué tan bien los sistemas sin cables satisfacen las necesidades de estimulación del mundo real en las poblaciones con bloqueo AV y disfunción del nódulo sinusal.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Impulso clínico y económico para evitar complicaciones relacionadas con el plomo para impulsar el desarrollo del mercado

La demanda de marcapasos sin cables está aumentando a medida que eliminan dos puntos dolorosos persistentes de la estimulación convencional: el bolsillo quirúrgico y el cable transvenoso. En la práctica diaria, los cables y las bolsas pueden asociarse con riesgo de infección, obstrucción venosa, desprendimiento de cables, fallas de aislamiento y la necesidad de procedimientos de revisión, eventos que son estresantes para los pacientes y también costosos para los hospitales y los pagadores. Al colocar el dispositivo directamente dentro del corazón mediante un método mínimamente invasivo basado en catéter, los sistemas sin cables pueden acortar el tiempo de recuperación de los pacientes adecuados, reducir las cicatrices visibles y simplificar la atención posterior al implante en muchos casos.

Este valor clínico se ve reforzado por la realidad de que la población elegible para estimulación se está expandiendo a medida que las sociedades envejecen y las bradiarritmias se diagnostican con mayor frecuencia mediante una mejor detección y seguimiento. Al mismo tiempo, los sistemas de salud están bajo presión para mejorar los resultados y al mismo tiempo controlar las complicaciones y los reingresos, lo que favorece terapias que pueden reducir la carga procesal posterior. A medida que aumentan la evidencia y la familiaridad de los médicos, la estimulación sin cables se está adoptando en una etapa más temprana del tratamiento para grupos de pacientes seleccionados, lo que respalda un crecimiento constante tanto en el volumen de procedimientos como en los ingresos por dispositivos.

RESTRICCIONES DEL MERCADO

Precio de alto costo para limitar el crecimiento del mercado

A pesar del fuerte impulso, sin rumbomarcapasostodavía enfrentan limitaciones del mundo real que frenan la sustitución universal de dispositivos convencionales. Clínicamente, la selección de pacientes sigue siendo más estricta que para los sistemas transvenosos, ya que históricamente la terapia sin cables atendía principalmente las necesidades de estimulación del ventrículo derecho, mientras que muchos pacientes se benefician de estrategias de estimulación más complejas. Aunque los sistemas bicamerales sin cables amplían la candidatura, la adopción lleva tiempo, ya que los flujos de trabajo de los implantes, la resolución de problemas y los protocolos de seguimiento deben madurar en los hospitales comunitarios y los mercados emergentes.

Desde el punto de vista económico, los dispositivos sin cables tienen un precio superior. Pueden enfrentar un escrutinio de adquisiciones, especialmente cuando el reembolso se agrupa, cuando se presionan los pagos de grupos relacionados con el diagnóstico (DRG), o cuando los comités de capital hospitalaria priorizan los dispositivos de "atención estándar".

Además, los requisitos de capacitación y supervisión pueden ser un factor de acceso para los centros de menor volumen, y algunas geografías experimentan un acceso limitado a laboratorios de EP equipados y con personal para implantes de marcapasos avanzados. Estas fricciones se pueden observar incluso cuando se producen aprobaciones de titulares, pero la expansión comercial temprana depende de la preparación del sitio y el ritmo de implementación.

OPORTUNIDADES DE MERCADO

Sistemas bicamerales sin plomo para crear importantes oportunidades de crecimiento

La oportunidad más significativa durante la próxima década es el cambio de una terapia especializada para "pacientes seleccionados" a una opción de estimulación más convencional a medida que se amplían los sistemas bicamerales sin cables. La capacidad bicameral es importante, ya que se dirige a un grupo mucho mayor de pacientes con bradicardia que necesitan coordinación entre las aurículas y los ventrículos. Por ejemplo, en julio de 2023, la FDA aprobó Aveir DR de Abbott, el primer sistema de marcapasos sin cables de doble cámara del mundo, lo que marca un punto de expansión fundamental para la categoría.

También están surgiendo las primeras señales de rampa del mundo real, un hito que normalmente precede a oleadas más amplias de contratación y entrenamiento. Más allá de EE. UU., existen oportunidades en mercados donde las capacidades de EP se están expandiendo y los grandes hospitales terciarios están adoptando estándares globales de atención cardíaca mínimamente invasiva, a menudo respaldados por educación entre médicos y modelos de centros de excelencia. A medida que las plataformas de dispositivos maduran y mejora la longevidad de la batería, las partes interesadas también pueden reevaluar el valor a largo plazo, como menos revisiones de clientes potenciales y menos problemas de bolsillo, lo que puede fortalecer la narrativa de reembolso y mejorar la aceptación de las adquisiciones.

DESAFÍOS DEL MERCADO

La falta de implantadores capacitados complica el crecimiento del mercado

Los marcapasos sin cables simplifican algunos aspectos de la implantación pero introducen nuevos desafíos operativos. Escalar el mercado requiere implantadores más capacitados, disponibilidad constante de supervisión y manejo estandarizado de complicaciones en diversos entornos hospitalarios. A largo plazogestión de dispositivosHay otro obstáculo: a medida que evolucionan las necesidades del paciente, los médicos deben planificar estrategias de recuperación, reemplazo o "apilamiento de dispositivos", y el enfoque óptimo puede variar según la anatomía del paciente, la generación del dispositivo y la duración del implante.

Los sistemas de salud también necesitan una infraestructura de seguimiento sólida para garantizar la verificación de los dispositivos, el seguimiento de los síntomas y la coordinación con vías más amplias de atención de la FA y la insuficiencia cardíaca. La epidemiología añade presión y la creciente población de FA aumenta el número de pacientes que pueden progresar hacia necesidades de estimulación relacionadas con la bradicardia, lo que amplía la capacidad de los especialistas en muchas regiones. Por último, la aceptación mundial sigue siendo desigual, ya que el mercado depende en gran medida de la disponibilidad de los laboratorios de EP, la programación de los laboratorios de cateterismo y la voluntad de los pagadores de financiar una categoría de dispositivo premium. Estas limitaciones suelen ser más graves fuera de los principales centros de referencia urbanos.

Análisis de segmentación

Por tipo de dispositivo

Los cables de los marcapasos unicamerales sin cables se deben a una necesidad clínica común y bien definida

Según el tipo de dispositivo, el mercado se segmenta en marcapasos monocamerales sin cables y marcapasos bicamerales sin cables.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de marcapasos monocamerales sin cables mantiene la mayor proporción, ya que aborda una necesidad clínica común y bien definida: la estimulación ventricular derecha para pacientes en los que la terapia unicameral es apropiada, incluidos muchos casos de FA con bradicardia. El segmento también se beneficia de una presencia más prolongada en el mercado y una mayor familiaridad de los médicos, respaldada por autorizaciones regulatorias anteriores.

Se prevé que el segmento de marcapasos bicamerales sin cables crezca a una tasa compuesta anual del 17,6% durante el período previsto.

Por indicación

Caso creciente de fibrilación auricular con bradicardia para impulsar el crecimiento del segmento

Por indicación, el mercado se clasifica en fibrilación auricular con bradicardia, disfunción del nódulo sinusal, bloqueo auriculoventricular (AV) y otros.

La fibrilación auricular con bradicardia tiene una proporción importante, ya que muchosFA (fibrilación auricular)los pacientes requieren soporte de frecuencia ventricular sin necesidad de estimulación auricular, lo que los convierte en una opción natural para la terapia unicameral sin cables. La epidemiología subyacente es amplia y está en expansión. Clínicamente, los dispositivos sin cables pueden resultar atractivos en pacientes con FA con mayor riesgo de infección o acceso venoso limitado, donde es significativo evitar un sistema de bolsillo y cables. A medida que los sistemas de salud impulsan el diagnóstico más temprano y el tratamiento integrado de la FA, un flujo constante de casos asociados a bradicardia respalda el crecimiento de los procedimientos. Además, se prevé que el segmento tenga una participación del 40,7% en 2026.

Se estima que el segmento de disfunción del nódulo sinusal crecerá a una tasa compuesta anual del 10,7% durante el período previsto.

Por usuario final

La creciente necesidad de equipos cardíacos avanzados impulsa el crecimiento del segmento de hospitales y ASC

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas y otros.

Los hospitales y los ASC representan la mayor parte de la participación de mercado, ya que estos implantes requieren entornos de laboratorio de cateterismo/EP estériles, guía por imágenes y acceso a equipos cardíacos avanzados que puedan manejar las complicaciones peri-procedimiento. Además, se espera que el segmento tenga una participación del 87,0% para 2026.

Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 14,8% durante el período previsto.

Perspectivas regionales del mercado de marcapasos sin cables

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

América del Norte tuvo la mayor cuota de mercado en 2024, con 161,7 millones de dólares, y alcanzó los 181,1 millones de dólares en 2025. El crecimiento en la región está respaldado por un grupo grande y en constante expansión de candidatos a marcapasos impulsado por el envejecimiento de la población, las altas tasas de diagnóstico de bradiarritmias y la sólidaelectrofisiología (PE)infraestructura. Los hospitales y ASC de EE. UU. y Canadá suelen tener un amplio acceso a laboratorios de catéteres, implantadores experimentados y servicios de seguimiento, lo que acelera la adopción de enfoques de estimulación más nuevos. La región también se beneficia de vías de reembolso comparativamente favorables para dispositivos cardíacos avanzados, lo que permite una conversión más rápida de sistemas transvenosos a opciones sin cables, especialmente para pacientes con mayor riesgo de complicaciones relacionadas con el bolsillo o los cables.

North America Leadless Pacemakers Market Size, 2025 (USD million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de marcapasos sin cables de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 182,8 millones de dólares, capturando el 38,1% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 8,2% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 130,8 millones de dólares en 2026. El crecimiento del mercado europeo de marcapasos sin cables está anclado en una alta prevalencia de enfermedades cardiovasculares en una población que envejece y en el uso prolongado de la terapia con marcapasos en los principales mercados, como Alemania, el Reino Unido, Francia, Italia y España. La adopción está impulsada por la fuerte presencia de atención terciaria y la capacidad de EP de la región, particularmente en Europa occidental y septentrional, donde muchos hospitales tienen la experiencia para implementar técnicas de implantes más nuevas.

Mercado de marcapasos sin cables del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 20,8 millones de dólares en 2026, lo que representa el 4,3% de los ingresos del mercado mundial.

Mercado alemán de marcapasos sin cables

Se prevé que el mercado alemán alcanzará unos 23,4 millones de dólares en 2026, lo que representa aproximadamente el 4,9% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico estará valorado en 111,0 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Se espera que la región sea la de más rápido crecimiento, ya que combina una gran base de pacientes con mejores diagnósticos y un mayor acceso a la atención cardíaca. El rápido envejecimiento de la población en países como Japón y China, la detección más amplia de arritmias debido a la mayor monitorización y el aumento de la inversión en infraestructura hospitalaria están elevando el volumen de los procedimientos de estimulación.

Mercado japonés de marcapasos sin cables

Se prevé que Japón genere aproximadamente 25,8 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 5,4% del mercado global.

Mercado de marcapasos sin cables de China

Se prevé que el mercado de China alcance aproximadamente 31,6 millones de dólares en 2026, lo que contribuirá alrededor del 6,6% de los ingresos globales.

Mercado de marcapasos sin cables de la India

Se prevé que India aportará aproximadamente 11,5 millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 2,4% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Oriente Medio y África serán testigos de una cuota de mercado moderada de marcapasos sin cables, y se espera que América Latina alcance alrededor de 19,7 millones de dólares en 2026. El crecimiento en América Latina está impulsado por la expansión gradual decardiología intervencionistay servicios de EP, particularmente en Brasil y México, junto con una creciente carga de enfermedades crónicas y un mejor diagnóstico de los trastornos del ritmo. Además, el crecimiento en Medio Oriente y África se sustenta principalmente en el desarrollo de capacidades en hospitales terciarios, especialmente en todo el CCG, y en el aumento de los factores de riesgo cardiovascular asociados con la urbanización y los cambios en el estilo de vida.

Mercado de marcapasos sin cables del GCC

Para 2026, se espera que el CCG genere aproximadamente 7,8 millones de dólares en el mercado, lo que representa casi el 1,6% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El panorama competitivo está altamente concentrado y liderado por la tecnología. En 2025, el mercado seguirá siendo un ámbito comercial de dos jugadores, con la plataforma Micra de Medtronic como líder de volumen establecido desde hace mucho tiempo y la plataforma AVEIR de Abbott expandiéndose rápidamente a medida que amplía su cobertura de indicaciones, especialmente con la estimulación bicameral sin cables ahora disponible en los EE. UU.

Además, otros actores clave, como Boston Scientific, BIOTRONIK SE & Co. KG, CAIRDAC y Celtro GmbH, compiten a través de avances tecnológicos continuos y el desarrollo de productos en ensayos clínicos.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE MARCAPASOS SIN PLOMO PERFILADAS

- medtronic plc(Irlanda)

- Abbott (Estados Unidos)

- Boston científico(A NOSOTROS.)

- BIOTRONIK SE & Co. KG (Alemania)

- CAIRDAC (Francia)

- Celtro GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:BIOTRONIK anunció las primeras implantaciones exitosas en humanos de su sistema de marcapasos sin cables LivIQ. Esto fue parte del estudio BIO|CONCEPT.LivIQ es una investigación clínica previa a la comercialización diseñada para evaluar la seguridad y el rendimiento preliminares del sistema.

- Diciembre de 2024:Abbott anunció la finalización exitosa de los primeros procedimientos de estimulación del área de la rama izquierda (LBBAP) sin cables en humanos del mundo utilizando el sistema de marcapasos sin cables AVEIR Conduction System Pacing (CSP) en investigación de la compañía, como parte de un estudio de viabilidad.

- Septiembre de 2024:Boston Scientific anunció los últimos datos del ensayo clínico MODULAR ATP que investiga el rendimiento de estimulación del marcapasos sin cables Empower de la empresa. Los datos se presentaron en el congreso de la Sociedad Europea de Cardiología (ESC) de 2024.

- junio 2024: Abbott anunció que recibió la marca CE en Europa para el sistema de marcapasos sin cables bicameral (DR) AVEIR, el primer marcapasos sin cables bicameral del mundo que trata a personas con ritmos cardíacos lentos o anormales.

- julio 2023: Abbott anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó el sistema de marcapasos sin cables bicameral (DR) AVEIR, el primer sistema de marcapasos sin cables bicameral del mundo que trata a personas con ritmos cardíacos lentos o anormales.

- Mayo de 2023:Medtronic plc anunció que recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su Micra AV2 y Micra VR2, la próxima generación de sus marcapasos miniaturizados y sin cables líderes en la industria.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de dispositivo, indicación, usuario final y región |

| Por tipo de dispositivo |

|

| Por indicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 427,7 millones de dólares en 2025 y se prevé que alcance los 1.000,1 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 181,1 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,6% durante el período previsto (2026-2034).

El segmento de marcapasos monocamerales sin cables lidera el mercado por tipo de dispositivo.

Los factores clave que impulsan el mercado son la creciente evidencia clínica.

Medtronic plc y Abbott son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados