Tamaño del mercado de seguros de responsabilidad, participación y análisis de la industria, por tipo (seguro de responsabilidad del empleador, seguro de responsabilidad por productos, seguro de responsabilidad comercial, seguro de responsabilidad profesional y otros), por canal de distribución (corredor, plataforma en línea, agentes de seguros, ventas directas y otros), por usuario final (corporaciones, entidades gubernamentales, organizaciones sin fines de lucro y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE SEGUROS DE RESPONSABILIDAD Y PERSPECTIVAS FUTURAS

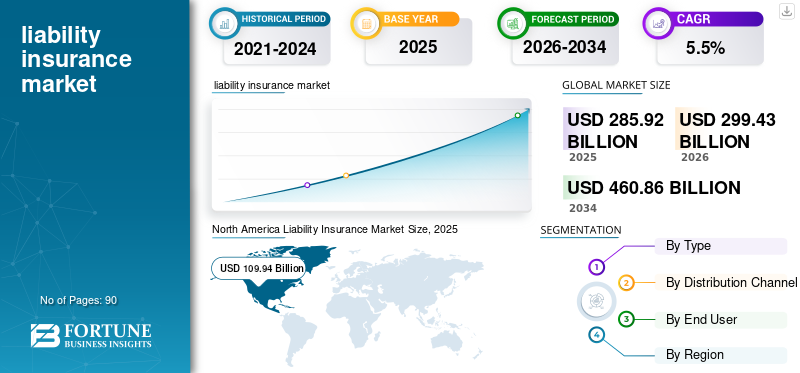

El tamaño del mercado mundial de seguros de responsabilidad se valoró en 285,92 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 299,43 mil millones de dólares en 2026 a 460,86 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,5% durante el período previsto.América del Norte dominó el mercado mundial de seguros de responsabilidad con una participación de mercado del 38,45% en 2025.

El seguro de responsabilidad es un tipo de seguro que brinda protección financiera a personas o empresas en caso de que sean legalmente responsables de causar daño a otros. Esto puede incluir lesiones corporales, daños a la propiedad u otras responsabilidades resultantes de acciones, errores o negligencia. Ayuda a cubrir los costos de defensa legal, acuerdos y sentencias. El seguro de responsabilidad es crucial para gestionar el riesgo de demandas y reclamaciones que pueden surgir tanto en contextos personales como comerciales, garantizando que los asegurados no enfrenten pérdidas financieras catastróficas.

El mercado de seguros de responsabilidad está siendo impulsado por la creciente frecuencia y complejidad de los juicios y reclamaciones. A medida que las empresas y los individuos enfrentan mayores riesgos de litigio debido a la evolución de los marcos legales, los avances tecnológicos y una mayor conciencia de los consumidores, aumenta la demanda de seguros de responsabilidad. Las empresas son especialmente vulnerables a reclamaciones relacionadas con negligencia, defectos de productos o errores profesionales. Esto ha llevado a una mayor necesidad de una cobertura integral para proteger contra posibles pérdidas financieras derivadas de demandas y sanciones regulatorias. La creciente complejidad de los entornos legales, especialmente en industrias como la atención médica, la tecnología y las finanzas, también impulsa la demanda de productos de seguros de responsabilidad especializados.

Las principales empresas del mercado de seguros de responsabilidad, como Allianz, AXA y Zurich, adoptan estrategias como aprovechar la tecnología avanzada y la inteligencia artificial para mejorar la evaluación de riesgos y el procesamiento de reclamaciones. Las empresas también amplían sus carteras de productos, ofreciendo una variedad de coberturas de responsabilidad para diferentes sectores, incluida la responsabilidad general, profesional y cibernética.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de las tasas de litigios para impulsar el crecimiento del mercado de seguros de responsabilidad

A medida que los entornos legales se vuelven más complejos, las empresas y los individuos enfrentan un número creciente de demandas relacionadas con negligencia, defectos de productos y errores profesionales. El aumento de los litigios se debe a una mayor conciencia entre los consumidores sobre sus derechos y al alcance cada vez mayor de las leyes de responsabilidad en muchas regiones. Este aumento de las reclamaciones legales supone una presión financiera considerable para las empresas, ya que los costos asociados con la defensa legal, los acuerdos y los daños pueden ser sustanciales. Para mitigar estos riesgos, cada vez más empresas están recurriendo a seguros de responsabilidad para protegerse de posibles demandas. Por ejemplo,

- Según la Encuesta Anual de Tendencias de Litigios 2025 de Norton Rose Fulbright, casi la mitad de los abogados corporativos esperan que la cantidad de demandas e investigaciones regulatorias que afectan a sus organizaciones aumente en el futuro cercano.

Restricciones del mercado

Barreras legales y regulatorias para restringir el crecimiento del mercado

En muchas regiones, las aseguradoras deben cumplir con regulaciones estrictas en materia de precios, manejo de reclamos y términos de las pólizas, lo que puede aumentar los costos operativos y reducir la flexibilidad del mercado. Además, los cambios frecuentes en las leyes de responsabilidad, como la evolución protección de datos regulaciones o nuevas normas de seguridad, crean incertidumbre tanto para las aseguradoras como para las empresas. Estos cambios pueden generar primas más altas y requisitos de cobertura más complejos, lo que dificulta que las empresas, especialmente las PYME, puedan pagar los seguros necesarios.

Además, las aseguradoras pueden enfrentar dificultades para mantener la rentabilidad y al mismo tiempo cumplir con los marcos regulatorios regionales, lo que limita su capacidad para innovar o expandirse a nuevos mercados. Estas restricciones regulatorias a menudo frenan el crecimiento del mercado de seguros de responsabilidad y obstaculizan la capacidad de las aseguradoras para satisfacer las necesidades dinámicas de sus clientes.

Oportunidades de mercado

La creciente integración de la tecnología y la inteligencia artificial creará importantes oportunidades en los próximos años

La inteligencia artificial y el aprendizaje automático están transformando la forma en que las aseguradoras evalúan el riesgo, suscriben pólizas y procesan las reclamaciones. Al aprovechar los algoritmos de inteligencia artificial, las aseguradoras pueden predecir y valorar los riesgos con mayor precisión, lo que genera primas más competitivas y pólizas mejor adaptadas para las empresas. Además, los chatbots y asistentes virtuales con tecnología de inteligencia artificial están mejorando el servicio al cliente al brindar soporte 24 horas al día, 7 días a la semana, informes rápidos de reclamos y resolución de consultas más rápida. Por ejemplo,

- En junio de 2024, Lemonade Insurance integró IA y aprendizaje automático en sus operaciones, lo que permite una suscripción de pólizas y un procesamiento de reclamos más rápido. La empresa utiliza un chatbot de reclamaciones basado en inteligencia artificial, "Maya", que puede gestionar las reclamaciones en cuestión de segundos, lo que reduce significativamente el tiempo que lleva resolverlas en comparación con los métodos tradicionales.

Además, el uso de la IA también permite un procesamiento más rápido de las reclamaciones, mejorando la experiencia general del cliente al reducir los tiempos de espera y mejorar la precisión en las decisiones de liquidación. Las aseguradoras pueden utilizar la IA para automatizar tareas administrativas rutinarias, lo que reduce los costos operativos y mejora la rentabilidad. A medida que la tecnología continúa evolucionando, la integración de la IA en el sector de seguros de responsabilidad presenta una gran oportunidad para que las aseguradoras innoven, optimicen sus operaciones y ofrezcan servicios más inteligentes y con mayor capacidad de respuesta a los clientes, lo que en última instancia impulsará el crecimiento del mercado.

Tendencias del mercado de seguros de responsabilidad

La creciente demanda de cobertura de responsabilidad civil en la era digital y cibernética será una tendencia importante en el mercado de seguros de responsabilidad civil

A medida que las empresas siguen adoptando transformación digital, los riesgos asociados con las amenazas cibernéticas, incluidas las filtraciones de datos, los ataques de ransomware y las violaciones de la privacidad, han aumentado. Esto ha provocado un aumento en la demanda de seguros de responsabilidad cibernética, que protegen a las organizaciones de pérdidas financieras relacionadas con estos riesgos. En particular, las industrias que manejan datos confidenciales de los clientes, como la atención médica, las finanzas y el comercio electrónico, están buscando una cobertura más completa.

A medida que las regulaciones de privacidad de datos, como el GDPR y la CCPA, se vuelven más estrictas, las empresas también deben salvaguardar sus datos de manera más rigurosa, lo que impulsa aún más la necesidad de políticas especializadas en responsabilidad cibernética. La creciente frecuencia y sofisticación de los ciberataques ha empujado tanto a las grandes como a las pequeñas empresas a invertir en ciberseguros como un componente fundamental de sus estrategias de gestión de riesgos. Este creciente enfoque en la cobertura cibernética refleja el cambio más amplio en el mercado de seguros de responsabilidad, a medida que los riesgos tradicionales evolucionan y surgen nuevas amenazas de la era digital.

Análisis de SEGMENTACIÓN

Por tipo

El aumento de la responsabilidad comercial para la protección contra daños a terceros aceleró el crecimiento del segmento

Según el tipo, el mercado se divide en seguro de responsabilidad patronal, seguro de responsabilidad por productos, seguro de responsabilidad comercial, seguro de responsabilidad profesional y otros.

El seguro de responsabilidad comercial capturó la mayor participación de mercado de seguros de responsabilidad en 2025, ya que brinda una amplia protección contra lesiones corporales de terceros, daños a la propiedad y reclamos por lesiones personales que surgen de las operaciones comerciales diarias. Se considera una cobertura fundamental para empresas de todos los tamaños y, a menudo, se adquiere como póliza obligatoria o de primera línea antes de cualquier producto de responsabilidad especializado. El aumento de las reclamaciones relacionadas con accidentes en instalaciones, actividades de contratistas y operaciones comerciales ha reforzado su importancia para la gestión de riesgos. En muchas regiones, las expectativas regulatorias, los requisitos contractuales y los convenios de los prestamistas también exigen que las empresas mantengan una cobertura de responsabilidad comercial adecuada.

Se prevé que el seguro de responsabilidad profesional crezca a la tasa compuesta anual más alta del 8,9% durante el período previsto debido a la creciente exposición a errores y omisiones en sectores orientados a servicios como la atención sanitaria, TI, consultoría, finanzas y servicios legales. A medida que las economías se basan más en el conocimiento y los servicios, una mayor proporción de la creación de valor depende del juicio, el asesoramiento y el diseño profesionales, lo que aumenta el riesgo de supuesta negligencia o tergiversación.

Por canal de distribución

La mayor dependencia de los corredores por parte de clientes corporativos y comerciales impulsó el crecimiento del segmento

Según el canal distribuido, el mercado se divide en corredor, plataforma en línea, agentes de seguros, venta directa y otros.

El corredor capturó la mayor participación de mercado de seguros de responsabilidad en 2025, ya que la mayoría de los clientes corporativos y comerciales dependen en gran medida de intermediarios para estructurar programas de responsabilidad complejos. Los corredores brindan asesoramiento experto sobre límites de cobertura, redacción, exclusiones y diseño de programas globales, lo cual es fundamental para gestionar riesgos transfronterizos y de alta gravedad. También negocian términos y primas con múltiples aseguradoras, ayudando a los clientes a obtener precios competitivos y soluciones personalizadas. Por ejemplo, los principales corredores globales como Marsh y Aon han ampliado sus servicios de asesoramiento en responsabilidad ofreciendo soluciones específicas para sectores como la construcción, la atención sanitaria y la fabricación. Por ejemplo, en marzo de 2022, Marsh, el principal corredor mundial, introdujo herramientas de análisis avanzadas que ayudan a los clientes a evaluar la exposición a la responsabilidad y optimizar las estructuras de las pólizas, lo que fortalece su papel en las colocaciones de seguros para grandes empresas.

Se prevé que la plataforma en línea crezca a la CAGR más alta del 9,3% durante el período previsto, debido a la rápida digitalización de la distribución de seguros y la creciente preferencia por los canales de autoservicio. Las pequeñas y medianas empresas, las startups y los profesionales utilizan cada vez más los portales online para comparar productos, obtener cotizaciones y adquirir pólizas de responsabilidad de forma rápida y transparente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento de seguros de responsabilidad dominado debido a la creciente escala de las operaciones comerciales

Según el usuario final, el mercado se divide en empresas, entidades gubernamentales, organizaciones sin fines de lucro y otros.

El segmento corporativo tuvo la mayor participación en 2025 y se prevé que crezca a la CAGR más alta del 6,2% durante el período previsto debido a la creciente complejidad y escala de las operaciones comerciales. Las empresas de fabricación, tecnología, atención médica, logística y servicios financieros enfrentan una exposición cada vez mayor a reclamos de terceros, sanciones regulatorias, incidentes cibernéticos y errores profesionales. A medida que las cadenas de suministro se expanden y las empresas operan en múltiples jurisdicciones, la necesidad de una protección integral de la responsabilidad se vuelve más crítica.

Las empresas también enfrentan expectativas crecientes por parte de reguladores, inversores y clientes de mantener marcos sólidos de gestión de riesgos, lo que hace que el seguro de responsabilidad sea un requisito fundamental. Además, las obligaciones contractuales en proyectos, asociaciones y acuerdos con proveedores a menudo exigen límites de cobertura de responsabilidad altos. La creciente adopción de sistemas digitales y la automatización crea nuevos riesgos, lo que motiva aún más a las empresas a invertir en soluciones de seguros de responsabilidad más amplias y especializadas.

PERSPECTIVA REGIONAL DEL MERCADO DE SEGUROS DE RESPONSABILIDAD

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Liability Insurance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte tuvo la participación dominante en 2025, valorada en 2.310 millones de dólares. El crecimiento se debe principalmente a la presencia de importantes aseguradoras, prácticas avanzadas de gestión de riesgos y una mayor conciencia de la responsabilidad profesional y comercial. Además, el aumento de los incidentes cibernéticos y las reclamaciones por responsabilidad de productos alienta a las empresas a invertir en soluciones de seguros de responsabilidad más especializadas y de mayor valor. Por ejemplo,

- En 2024, AT&T enfrentó un importante incidente cibernético que dio lugar a una propuesta de acuerdo de aproximadamente 177 millones de dólares después de que los datos de los clientes se vieran comprometidos. Este caso de alto valor destacó el creciente impacto financiero de las responsabilidades relacionadas con la cibernética en las grandes corporaciones y reforzó la necesidad de contar con responsabilidades más fuertes y seguro cibernético Cobertura en toda América del Norte.

En 2025, se estima que el mercado estadounidense alcanzará los 84.200 millones de dólares debido al entorno altamente litigioso y al estricto marco legal del país, lo que aumenta la probabilidad de demandas costosas para las empresas. Las empresas estadounidenses se enfrentan con frecuencia a reclamaciones relacionadas con lesiones laborales, defectos de productos, negligencia médica y violaciones de datos, lo que aumenta la demanda de una sólida protección de responsabilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Europa

Se estima que el mercado en Europa alcanzará los 85,23 mil millones de dólares en 2025, asegurando una posición sólida. Esto se debe al marco regulatorio bien establecido de la región y al alto énfasis en el cumplimiento corporativo. Las empresas europeas operan bajo reglas estrictas relacionadas con la protección de datos, la seguridad de los productos, los estándares laborales y la responsabilidad ambiental, todo lo cual aumenta la necesidad de un seguro de responsabilidad integral. Además, la fuerte presencia de las principales aseguradoras y la creciente adopción de prácticas de gestión de riesgos respaldan la expansión constante del mercado de seguros de responsabilidad en toda Europa.

La región combina mercados maduros como el Reino Unido con oportunidades de alto crecimiento en el sector blockchain. Respaldados por estos factores, se prevé que países como el Reino Unido registren una valoración de 17.280 millones de dólares, Alemania registre 13.900 millones de dólares y Francia registre 11.640 millones de dólares en 2025.

Asia Pacífico

Se prevé que la región de Asia Pacífico registre la tasa de crecimiento más alta del 8,3% y alcance la valoración de 65.800 millones de dólares en 2025. Se estima que en la región, India y China alcanzarán 9.440 millones de dólares y 18.490 millones de dólares, respectivamente, en 2025. El crecimiento está respaldado por la rápida industrialización y la expansión del sector de servicios en países como China e India. Las empresas de la región se enfrentan a regulaciones más estrictas sobre seguridad en el lugar de trabajo, calidad de los productos, protección del medio ambiente y privacidad de datos, lo que está aumentando la necesidad de cobertura de responsabilidad. La creciente inversión extranjera y la presencia de corporaciones multinacionales también están empujando a las empresas locales a alinearse con los estándares globales de gestión de riesgos, incluidos límites de responsabilidad más altos.

Sudáfrica, Medio Oriente y África

Las regiones de América del Sur y Medio Oriente y África serían testigos de un crecimiento moderado en este mercado. Se espera que en 2025 el mercado registre una valoración de 15.700 millones de dólares. La creciente participación de empresas multinacionales y proyectos transfronterizos también está empujando a las empresas locales a alinearse con las normas internacionales de gestión de riesgos y seguros. Además, la mejora del conocimiento sobre los seguros y la expansión de las aseguradoras locales y regionales están apoyando gradualmente la penetración de productos de responsabilidad comercial y profesional en toda América del Sur.

En Medio Oriente y África, el CCG alcanzará un valor de 3.340 millones de dólares en 2025. El crecimiento del mercado MEA está respaldado por los continuos esfuerzos de diversificación económica, especialmente en los países del CCG que están invirtiendo fuertemente en infraestructura, construcción y grandes proyectos industriales, todos los cuales requieren una sólida cobertura de responsabilidad. Los gobiernos de la región también están fortaleciendo gradualmente las regulaciones sobre seguridad en el lugar de trabajo, estándares profesionales y calidad de los productos, lo que alienta a las empresas a adoptar seguros de responsabilidad como parte del cumplimiento.

PAISAJE COMPETITIVO

Jugadores clave

Colaboración estratégica con empresas Insurtech y proveedores de análisis de datos para fortalecer la detección de fraude

Las colaboraciones estratégicas y la formación de consorcios industriales se están volviendo fundamentales para el crecimiento del mercado de seguros de responsabilidad. Las principales aseguradoras se asocian cada vez más con asociaciones sectoriales de atención médica, construcción, manufactura y finanzas para desarrollar productos de responsabilidad especializados que aborden los riesgos emergentes con mayor precisión. Colaboración con firmas insurtech y análisis de datos Los proveedores también se están acelerando, lo que permite a los aseguradores mejorar la precisión de la suscripción, fortalecer la detección de fraude y acelerar el manejo de reclamos a través de herramientas digitales avanzadas.

Larga lista de compañías de seguros de responsabilidad estudiadas:

- Chubb limitada (Suiza)

- AIG, Inc. (A NOSOTROS.)

- beazley plc (Reino Unido)

- Hiscox, Inc. (Reino Unido)

- Compañías de seguros de Filadelfia (EE. UU.)

- Grupo AXA (Francia)

- Allianz SE (Alemania)

- Traveler Companies, Inc. (EE. UU.)

- Múnich RE (Alemania)

- Mapfre SA (España)

- CNA Financial Corporation (EE.UU.)

- Corporación Progresista (EE.UU.)

- Sompo Holdings, Inc. (Japón)

- Corporación Financiera Intact (Canadá)

- Grupo de seguros QBE (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2025, el negocio Global, Corporativo y Especializado (GCS) de Aviva presentó al mercado su seguro de Responsabilidad de Transporte mejorado. Este producto actualizado está disponible recientemente en las plataformas Acturis E-Trade y Fast Trade y ofrece mayor flexibilidad para satisfacer las necesidades cambiantes de los corredores y clientes.

- En abril de 2025, Chaucer se asoció con Armilla AI para lanzar un nuevo producto de seguro de responsabilidad civil (TPL) independiente. La colaboración tiene como objetivo abordar las crecientes preocupaciones sobre el bajo rendimiento mecánico de los sistemas de IA y las responsabilidades legales que pueden surgir de tales fallas.

- En abril de 2025, la firma de soluciones de riesgo cibernético Resilience amplió su capacidad para brindar soluciones de riesgo cibernético a grandes cuentas empresariales con ingresos de más de 10 mil millones de dólares a través de una asociación con Accredited Insurance Holdings, un administrador de programas global. La suscripción ampliada tiene como objetivo abordar los complejos riesgos cibernéticos de los clientes.

- En noviembre de 2024, Aegis Executive Risks, respaldado por K2 Insurance Services, anunció el lanzamiento de un nuevo programa de seguro de responsabilidad administrativa. Está diseñado para entidades privadas y sus ejecutivos, centrándose en D&O y exposiciones de responsabilidad de gestión relacionadas.

- En mayo de 2024, RSA Insurance se asoció con Q Underwriting para lanzar un nuevo producto de responsabilidad de gestión personalizado dirigido a sociedades de responsabilidad limitada y LLP. Esta asociación brindará una cobertura integral a los directores y funcionarios, y a la propia empresa.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,5% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por canal de distribución

Por usuario final

Por región América del Norte (por tipo, por canal de distribución, por usuario final y por país)

Europa (por tipo, por canal de distribución, por usuario final y por país)

Asia Pacífico (por tipo, por canal de distribución, por usuario final y por país)

Medio Oriente y África (por tipo, por canal de distribución, por usuario final y por país)

América del Sur (por tipo, por canal de distribución, por usuario final y por país)

|

|

Empresas perfiladas en el informe

|

Preguntas frecuentes

Se prevé que el mercado alcance los 460.860 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 285.920 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,5% durante el período previsto.

Por usuario final, el segmento corporativo lideró el mercado.

El aumento de las tasas de litigios es un factor clave que impulsa el crecimiento del mercado.

Chubb Limited, AIG, Inc. y Beazley plc son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados