Tamaño del mercado de locomotoras, participación y análisis de la industria, por tipo de propulsión (combustión (diésel e hidrógeno) y eléctrica), por usuario final (pasajeros y carga), por tecnología (módulo IGBT, módulo GTO y módulo SiC), por componente (rectificador, alternador, motor y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

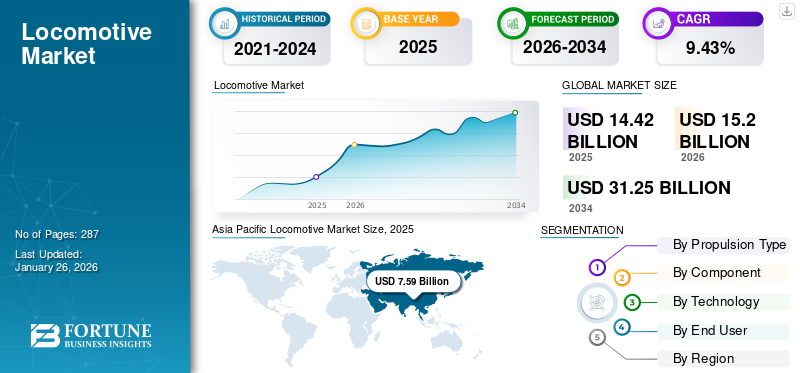

- Se espera que el mercado de locomotoras crezca de 15.200 millones de dólares en 2026 a alrededor de 31.250 millones de dólares en 2034, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 9,43% durante el período previsto.

- Es probable que la adopción de locomotoras se acelere con mayores inversiones en infraestructura ferroviaria y proyectos de modernización, a medida que los gobiernos y los operadores ferroviarios amplíen la capacidad y la eficiencia del transporte.

- Aunque el mercado continúa evolucionando, la demanda de locomotoras se ve respaldada por los crecientes requisitos de transporte de carga y el creciente despliegue de locomotoras eléctricas en las redes ferroviarias.

- Asia Pacífico lidera actualmente el mercado de locomotoras y representará el 52,63 % de la cuota de mercado en 2025, gracias a la expansión de las redes ferroviarias y a importantes inversiones en infraestructura ferroviaria en las principales economías como China e India.

El tamaño del mercado mundial de locomotoras se valoró en 14,42 mil millones de dólares en 2025 y se proyecta que crecerá de 15,2 mil millones de dólares en 2026 a 31,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,43% durante el período previsto. Asia Pacífico dominó el mercado mundial de locomotoras con una cuota de mercado del 52,63% en 2025.

La locomotora es un tipo de vagón de tren que impulsa todo el conjunto del tren. Una locomotora es autopropulsada y genera energía quemando combustible o utilizando electricidad. Su función principal es empujar o tirar de los demás vagones del tren, posibilitando el transporte global de mercancías y pasajeros de un punto a otro.

El mercado mundial de locomotoras ocupa una posición estratégica dentro del ecosistema más amplio de transporte e infraestructura, respaldado por crecientes volúmenes de carga, programas de modernización ferroviaria y un énfasis cada vez mayor en soluciones de movilidad bajas en emisiones. Los patrones de demanda están siendo influenciados por los ciclos de reemplazo de flotas, la urbanización, el desarrollo industrial y las inversiones nacionales destinadas a mejorar la eficiencia y la conectividad ferroviaria. Estos factores sustentan colectivamente el crecimiento a largo plazo del mercado de locomotoras tanto en las economías desarrolladas como en las emergentes.

La dinámica del mercado está cada vez más determinada por las tecnologías de propulsión y las prioridades de transición energética. Las locomotoras eléctricas están atrayendo inversiones sustanciales porque los operadores ferroviarios buscan menores costos operativos y menores emisiones de carbono. Al mismo tiempo, los sistemas propulsados por diésel siguen siendo relevantes en regiones caracterizadas por una infraestructura de electrificación limitada, mientras que las tecnologías del hidrógeno emergen como una alternativa para las estrategias de descarbonización y las rutas no electrificadas. En consecuencia, la diversidad tecnológica sigue siendo una característica definitoria de la industria de las locomotoras.

El transporte de carga sigue representando una parte importante del tamaño del mercado de locomotoras, lo que refleja el aumento del comercio transfronterizo, la actividad del comercio electrónico y la necesidad de un movimiento eficiente de carga a granel. Las aplicaciones de pasajeros también se están beneficiando de la expansión del transporte urbano y el desarrollo del ferrocarril de alta velocidad. Los gobiernos reconocen cada vez más el transporte ferroviario como un componente crítico de los marcos de movilidad sostenible, creando condiciones favorables para la inversión de capital a largo plazo.

La electrónica de potencia y las tecnologías digitales se están convirtiendo en fuentes de diferenciación cada vez más importantes. Los módulos de carburo de silicio, los motores de tracción avanzados, los sistemas de mantenimiento predictivo y las plataformas inteligentes de gestión de flotas están mejorando la eficiencia operativa y la utilización de activos. Estos avances están influyendo en las tendencias del mercado de locomotoras y animando a los fabricantes a ampliar sus capacidades de innovación.

A pesar de los ciclos de adquisición intensivos en capital y las limitaciones de infraestructura, el mercado mundial de locomotoras sigue respaldado por iniciativas de electrificación, avances tecnológicos y la creciente importancia del transporte ferroviario dentro de las estrategias de descarbonización y logística. Se espera que estos factores estructurales sostengan el crecimiento del mercado de locomotoras a largo plazo y refuercen la resiliencia de la industria.

Los crecientes niveles de emisiones de carbono y la consiguiente degradación de la calidad del aire a nivel mundial han generado importantes preocupaciones ambientales. En respuesta, los gobiernos de todo el mundo se están centrando en reducir su huella de carbono y apuntar a una movilidad sostenible para reducir la dependencia de los combustibles fósiles y promover el transporte de energía verde. Como resultado, las tecnologías de electrificación se están adoptando en múltiples modos de transporte por carretera, incluidos los vehículos por carretera y ferroviarios.

Los principales ministerios ferroviarios a nivel mundial están expandiendo activamente su red ferroviaria con líneas eléctricas para integrar motores eléctricos para transportar pasajeros y cargamentos a nivel mundial. Por lo tanto, se espera que el mercado sea testigo de un cambio drástico en las operaciones, con más naciones integrando unidades eléctricas en sus flotas operativas.

Actores líderes como Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail y Alstom dominan el mercado, aprovechando una amplia investigación y desarrollo, capacidades de fabricación global y contratos gubernamentales a largo plazo para mantener sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE LOCOMOTORAS

- Tamaño del mercado en 2025: 14,42 mil millones de dólares

- Tamaño del mercado en 2026: 15.200 millones de dólares

- Tamaño del mercado previsto para 2034: 31.250 millones de dólares

- CAGR: 9,43% entre 2026 y 2034

- Asia Pacífico dominó el mercado mundial de locomotoras con una cuota de mercado del 52,63% en 2025.

- El segmento eléctrico representará la mayor cuota de mercado de locomotoras, con un 54,94% en 2026.

- El otro segmento dominó la cuota de mercado global del 76,06% en 2026.

América del norte

El mercado en América del Norte alcanzó los 1.930 millones de dólares en 2025, lo que representa el 13,36% de los ingresos totales del mercado, y se prevé que alcance los 2.000 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 4.320 millones de dólares al mercado mundial en 2025, lo que representa una participación del 29,98%, y se espera que alcance los 4.530 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 7.590 millones de dólares, lo que representa el 52,63% de la demanda mundial, y se prevé que crezca hasta los 8.040 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 1.210 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 270 millones de dólares en 2026.

Leer más

Dinámica del mercado

Tendencias del mercado de locomotoras:

Los avances tecnológicos emergerán como una tendencia clave en el mercado

Trenes autónomosestán surgiendo como una solución innovadora para mejorar la eficiencia y confiabilidad de los trenes en ciudades y áreas urbanas. Los avances tecnológicos, como los sistemas de transmisión de datos en tiempo real y la tecnología de sensores avanzada, impulsan el desarrollo de trenes autónomos en la industria de las locomotoras. Por ejemplo, en noviembre de 2022, Alstom demostró con éxito su maniobra autónoma en Breda, Países Bajos. El vehículo está equipado con capacidades avanzadas de detección de obstáculos y proporciona resultados positivos durante las pruebas.

Además, importantes actores y corporaciones ferroviarias han comenzado a adoptar sistemas automáticos de control de trenes para mejorar el intercambio de datos, minimizar los errores técnicos y generar confianza de los pasajeros en las operaciones autónomas. Los gobiernos de varios países han comenzado las pruebas piloto y la adopción de trenes autónomos en sus vías. Por ejemplo, en marzo de 2023, el Ministerio de Ferrocarriles de la India anunció planes para integrar dispositivos IoT en más de 8.700 locomotoras como parte de su proyecto Sistema de información de trenes en tiempo real, lo que permitirá un seguimiento preciso en vivo. Por lo tanto, es probable que la creciente implementación de tecnología autónoma y tecnologías basadas en sensores en la industria ferroviaria dé forma al crecimiento del mercado de locomotoras durante el período previsto.

Las prioridades de descarbonización están remodelando las tendencias del mercado de locomotoras en las principales economías ferroviarias. Los gobiernos y los operadores están asignando mayores recursos a sistemas de tracción eléctrica y tecnologías de propulsión alternativas para reducir la dependencia de las flotas diésel convencionales. Las locomotoras propulsadas por hidrógeno y los sistemas asistidos por baterías están ganando atención, especialmente en rutas donde la electrificación total sigue siendo un desafío económico. Estos avances están animando a los fabricantes a diversificar sus carteras de productos y acelerar las actividades de investigación.

La transformación digital representa otra tendencia definitoria. Los operadores ferroviarios dependen cada vez más de plataformas de mantenimiento predictivo, diagnósticos remotos y tecnologías de monitoreo de condiciones para mejorar la utilización de los activos y minimizar el tiempo de inactividad. La inteligencia artificial y el análisis de datos se están convirtiendo en componentes integrales de las estrategias de gestión de flotas, lo que permite a los operadores optimizar los programas de mantenimiento y mejorar la eficiencia operativa.

La electrónica de potencia está experimentando una rápida evolución. Los módulos de carburo de silicio están atrayendo un interés creciente porque ofrecen una eficiencia superior, una menor generación de calor y un rendimiento mejorado en comparación con las tecnologías convencionales. Estos avances respaldan menores costos del ciclo de vida y contribuyen a los objetivos de eficiencia energética.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del crecimiento del mercado:

Aumento del transporte de carga para impulsar el crecimiento del mercado

A medida que aumenta la población, aumenta la dificultad del transporte, lo que genera congestión del tráfico y mayores niveles de contaminación emitida por los vehículos de carretera. En respuesta, el transporte ferroviario se ha convertido en un modo de transporte principal para los desplazamientos diarios tanto dentro como entre ciudades. Además, el transporte masivo de personas por ferrocarril ofrece a las personas un transporte rentable y eficiente en términos de tiempo. El transporte de mercancías por ferrocarril proporciona una solución de transporte de carga rentable y ayuda a reducir las emisiones de carbono. Además, se espera que el creciente interés de los gobiernos a nivel mundial en reducir la huella de carbono provoque un cambio del transporte por carretera al ferrocarril para el suministro de materiales pesados a granel, como mercancías de carga.

Los principales países, como India, Estados Unidos y China, apuntan a transportar carga a través de ferrocarriles en lugar de carreteras para frenar la huella de carbono y apoyar la movilidad sostenible. Además, las redes ferroviarias de todo el mundo están eliminando activamente los modelos diésel en favor de fuentes de energía verdes para mejorar la sostenibilidad ambiental en el transporte de mercancías. Por ejemplo, según la Administración Federal de Ferrocarriles, la red ferroviaria de carga de Estados Unidos es uno de los sistemas de carga más grandes, seguros y rentables del mundo. La industria, valorada en casi 80 mil millones de dólares, es operada ampliamente por 7 ferrocarriles de Clase I, cada uno de los cuales genera un ingreso anual promedio de 490 millones de dólares.

Enfoque creciente en la expansión de las redes ferroviarias en países desarrollados y en desarrollo para impulsar el crecimiento del mercado

Durante la pandemia de COVID-19, el segmento del comercio electrónico experimentó un aumento significativo de la demanda, ya que permitió a los usuarios finales recibir productos sin visitar las tiendas físicas. Esta disminución de la entrega sin contacto ayudó a minimizar el riesgo de transmisión de virus y ha seguido creciendo de manera constante en el período pospandemia debido a su conveniencia.

Muchas naciones desarrolladas y en desarrollo se centran cada vez más en ampliar su red ferroviaria para mejorar la eficiencia del transporte de pasajeros y los envíos de carga. También se espera que este cambio impulse una mayor inversión enmaterial rodanteen toda la industria ferroviaria. Por ejemplo, en septiembre de 2023, durante la cumbre del grupo de las 20 principales economías, Estados Unidos y la India revelaron un corredor ferroviario y marítimo que une a la India con Europa y Oriente Medio. De manera similar, en diciembre de 2022, Estados Unidos dio a conocer una iniciativa de inversión de 2.300 millones de dólares para ampliar los servicios ferroviarios de pasajeros en el país. El programa se centra en el desarrollo de líneas interurbanas de pasajeros y servicios ferroviarios de alta velocidad y en la mejora de la seguridad y el rendimiento de las redes ferroviarias nacionales.

En junio de 2025, Turquía dio a conocer su plan estratégico para ampliar los ferrocarriles del país. El objetivo final del país es desarrollar 28.500 kilómetros de vías férreas, que incluyen líneas ferroviarias tradicionales y corredores de carga especializados y de alta velocidad. Como parte de sus esfuerzos por reducir la dependencia de las importaciones y reforzar la producción nacional, Turquía desarrolló con éxito el motor de tren eléctrico E5000, íntegramente en Turquía, fabricado íntegramente en el país por TÜRASAŞ (Turkey Rail System Vehicles Industry Inc.). Se entregaron 5 unidades y estaba previsto entregar 15 adicionales en 2025.

Los programas de modernización de infraestructuras representan un importante catalizador para el crecimiento del mercado de locomotoras. Los gobiernos de las economías desarrolladas y emergentes están invirtiendo en redes ferroviarias para mejorar la eficiencia logística, reducir la congestión y fortalecer la conectividad económica. Las iniciativas de renovación de flotas están creando una demanda sostenida de locomotoras tecnológicamente avanzadas capaces de ofrecer mayor confiabilidad y rendimiento operativo.

Las necesidades del transporte de mercancías constituyen otro importante motor de crecimiento. La industrialización, el aumento del comercio internacional y la expansión de las actividades de comercio electrónico están aumentando la necesidad de un movimiento de carga eficiente. Los sistemas ferroviarios ofrecen ventajas de costos para productos a granel y transporte de larga distancia, respaldando la demanda de locomotoras de carga de alto rendimiento. Esta dinámica contribuye significativamente a la expansión del tamaño del mercado de locomotoras.

Restricciones del mercado:

Alto costo asociado a los sistemas ferroviarios para obstaculizar el crecimiento del mercado

Además de ser un medio de transporte importante, la red ferroviaria requiere importantes inversiones de capital y costos continuos de mantenimiento para su establecimiento y operación. Un sistema ferroviario completo comprende numerosos componentes y complejos sistemas eléctricos y diésel, especialmente en los modelos diésel-eléctricos, que contribuyen significativamente al coste general de fabricación y de los componentes. El alto coste de los componentes individuales aumenta aún más el coste total de un vehículo ferroviario.

Los costes de los trenes eléctricos tienden a ser más elevados en comparación con los diésel-eléctricos debido a la integración de sistemas avanzados de electrificación dentro del motor. Además, para el buen funcionamiento de la propulsión eléctrica en las vías férreas también es necesario electrificar la infraestructura ferroviaria de apoyo. Estas actualizaciones de infraestructura requieren altos costos de capital. A pesar de esto, los modelos diésel suelen ofrecer una menor eficiencia de combustible, lo que genera mayores costos operativos a largo plazo.

De todos los componentes, la locomotora representa el coste más alto. Un rendimiento técnico deficiente a menudo resulta en un mayor consumo de combustible, lo que aumenta aún más el costo operativo. Sin embargo, a medida que más países mejoren su infraestructura ferroviaria para soportar trenes eléctricos y eliminen gradualmente las unidades propulsadas por diésel, se anticipa un cambio a gran escala hacia la electrificación ferroviaria en los próximos años.

La intensidad de capital sigue siendo una de las principales limitaciones que afectan al mercado de locomotoras. La adquisición de locomotoras modernas requiere una inversión inicial sustancial, que a menudo implica largos ciclos de financiación y amplios compromisos de infraestructura. Las limitaciones presupuestarias y la incertidumbre económica pueden retrasar los programas de modernización de flotas, particularmente en regiones en desarrollo con prioridades de gasto público contrapuestas.

Las disparidades en infraestructura crean desafíos adicionales. Los niveles de electrificación varían considerablemente entre países, lo que limita la adopción de tecnologías de propulsión avanzadas en ciertos mercados. Los operadores que prestan servicios en rutas remotas o subdesarrolladas pueden seguir dependiendo de sistemas heredados porque las actualizaciones de la infraestructura requieren importantes recursos y largos períodos de implementación.

La complejidad regulatoria influye en la ejecución de proyectos y la entrada al mercado. Los estándares de seguridad, los requisitos ambientales y los procedimientos de certificación difieren entre jurisdicciones, lo que aumenta los costos de desarrollo y extiende los plazos de comercialización. Las obligaciones de cumplimiento pueden afectar los requisitos de personalización de los productos y complicar las estrategias de expansión transfronteriza para los fabricantes.

Oportunidades de mercado:

Crecientes proyectos de infraestructura y expansión ferroviaria en varias regiones

Los gobiernos de las principales regiones están motivados para ampliar sus redes ferroviarias a través de fronteras nacionales e internacionales para reducir la dependencia del transporte por carretera y promover medios de transporte más sostenibles para pasajeros y servicios de carga. En línea con las prioridades ambientales, muchos gobiernos están imponiendo regulaciones estrictas y aumentando los presupuestos de infraestructura para acelerar el desarrollo de los sistemas ferroviarios. Estas iniciativas están contribuyendo a la gran demanda de locomotoras a nivel mundial.

Los países de América del Norte tienen redes ferroviarias de carga bien establecidas, que son responsables de una cantidad sustancial del transporte de carga cada año en la red ferroviaria. Sin embargo, la red ferroviaria de pasajeros no está bien establecida y los gobiernos están aumentando el gasto en el desarrollo de redes ferroviarias de pasajeros. Por ejemplo, en enero de 2022, Argentina y China firmaron tres contratos de proyectos ferroviarios, que incluirán la electrificación de la línea Belgrano Norte y varios tramos de la línea Sarmiento, parte de la red ferroviaria de Buenos Aires, y la renovación de la línea Urquiza.

En febrero de 2025, Northrail firmó un contrato con Siemens Mobility para la adquisición de 50 nuevos modelos Vectron. Se espera que las entregas comiencen en 2025. Esta expansión de la flota tiene como objetivo mejorar las ofertas de arrendamiento de NoNorthrail para el transporte ferroviario sostenible y refleja la creciente demanda de operaciones ferroviarias de carga.

Las iniciativas de electrificación representan una de las oportunidades más atractivas dentro del mercado de locomotoras. Los gobiernos que persiguen objetivos de descarbonización están asignando recursos sustanciales a la modernización de los ferrocarriles y la ampliación de los corredores electrificados. Estas inversiones crean condiciones favorables para los fabricantes especializados en locomotoras energéticamente eficientes y tecnologías de tracción avanzadas.

La propulsión por hidrógeno ofrece otra vía prometedora para el crecimiento. Las regiones que carecen de una amplia infraestructura de electrificación están explorando soluciones impulsadas por hidrógeno como alternativa a las flotas diésel convencionales. Los proyectos piloto y los avances tecnológicos están mejorando gradualmente la viabilidad comercial, creando oportunidades para los primeros usuarios y proveedores de tecnología. Este segmento emergente puede remodelar la dinámica competitiva a largo plazo.

Desafíos del mercado:

El lento retorno de la inversión obstaculiza el desarrollo del mercado

Los proyectos ferroviarios tienen largos períodos de gestación, lo que hace que los operadores e inversores duden debido a los largos plazos de recuperación, especialmente en los corredores de carga, donde el ferrocarril compite directamente con el transporte por carretera. Además, la incertidumbre que rodea las futuras políticas energéticas y ambientales complica la planificación a largo plazo y las evaluaciones del retorno de la inversión. Los motores de tren tienen una vida útil operativa que oscila entre 25 y 35 años. Este retraso en el retorno de la inversión plantea un desafío para los inversores privados y los operadores comerciales que buscan retornos financieros más rápidos, lo que los hace más cautelosos a la hora de invertir en proyectos ferroviarios a gran escala.

Impacto del COVID-19

Los confinamientos impuestos por los gobiernos y la crisis económica desencadenada por la pandemia de COVID-19 tuvieron efectos generalizados, incluidas graves restricciones a la movilidad. La pandemia provocó una recesión económica mundial y detuvo temporalmente las actividades de fabricación y pruebas en varios sectores. Por ejemplo, debido a la pandemia, la fábrica Integral Coach con sede en India redujo su objetivo de producción de 4402 a 1954 autocares. La industria fue testigo de una rápida recuperación en 2021 cuando los principales actores reanudaron las operaciones de desarrollo y fabricación en función de sus capacidades individuales.

Ese año también fue testigo de un aumento en las entregas debido al cumplimiento de paquetes pendientes de contratos existentes. Durante el período inicial de 2022, la industria fue testigo de un aumento en los contratos a corto y largo plazo destinados a acelerar el desarrollo de la infraestructura ferroviaria en varias regiones de alta demanda. El período pospandémico vio una mayor demanda de trenes electricos, impulsado por iniciativas gubernamentales centradas en reducir las emisiones de carbono y promover la movilidad sostenible.

Análisis de segmentación

Por tipo de propulsión

Según el tipo de propulsión, el mercado se segmenta en combustión y eléctrico. El subsegmento de combustión se divide a su vez en diésel e hidrógeno.

Eléctrico

El creciente enfoque en la sostenibilidad ambiental impulsó el crecimiento del segmento eléctrico

El segmento eléctrico representará la mayor cuota de mercado de locomotoras del 54,94% en 2026 y se prevé que mantenga su dominio durante el período previsto. También es el segmento de más rápido crecimiento y registra la CAGR más alta. A medida que las principales economías ferroviarias del mundo se inclinan hacia el uso de energía verde para un futuro mejor y sostenible, la electrificación de los trenes juega un papel importante en esta transformación.

Por tanto, el aumento del interés por la seguridad medioambiental y la energía verde impulsará el crecimiento del mercado a largo plazo. En marzo de 2024, Turquía lanzó su primera locomotora eléctrica de producción nacional, desarrollada por TURASAS; El modelo E5000 tiene una potencia de 5 MW y es adecuado tanto para el transporte de pasajeros como de mercancías.

La electrificación se ha convertido en uno de los temas estructurales más importantes del mercado de locomotoras. Las locomotoras eléctricas ofrecen costos operativos más bajos, mayor eficiencia y emisiones reducidas en comparación con las alternativas convencionales. En consecuencia, los gobiernos y los operadores ferroviarios dan cada vez más prioridad a los corredores electrificados como parte de estrategias climáticas más amplias.

Los sistemas de transporte de pasajeros representan una parte importante de la demanda de locomotoras eléctricas. Las redes ferroviarias de alta velocidad y los proyectos de tránsito metropolitano requieren soluciones de tracción confiables y energéticamente eficientes capaces de soportar operaciones intensivas. Las aplicaciones de transporte de mercancías también se están expandiendo, particularmente en regiones con una amplia infraestructura electrificada.

Los avances tecnológicos continúan aumentando el atractivo de las locomotoras eléctricas. Las mejoras en los sistemas de tracción, las capacidades de frenado regenerativo y la electrónica de potencia contribuyen a reducir los costos del ciclo de vida y mejorar la utilización de la energía. Estos acontecimientos fortalecen los argumentos económicos a favor de la electrificación.

Combustión (Diesel e Hidrógeno)

El segmento diésel tenía una cuota de mercado decente en 2024. La demanda de modelos diésel se atribuye a la gran necesidad de transporte de mercancías por ferrocarril y a los costes de infraestructura relativamente bajos, ya que los motores diésel pueden funcionar en las vías existentes sin necesidad de electrificación ni subestaciones. Por lo tanto, las economías en desarrollo y los países con recursos limitados de infraestructura ferroviaria siguen prefiriendo unidades diésel para operaciones de carga y transporte.

La flexibilidad operativa sigue siendo la principal ventaja que respalda a las locomotoras de combustión. Los sistemas diésel continúan prestando servicio en rutas donde la infraestructura de electrificación es económicamente impracticable o geográficamente desafiante. Las operaciones mineras, los corredores de carga de larga distancia y las redes de transporte remotas con frecuencia dependen de la propulsión diésel debido a su ecosistema establecido y su conveniencia para repostar combustible.

Las tecnologías del hidrógeno están introduciendo una nueva dimensión en el segmento de la combustión. Los operadores ferroviarios están evaluando cada vez más los sistemas de combustible de hidrógeno para lograr objetivos de descarbonización sin grandes inversiones en infraestructura electrificada. Estas soluciones son particularmente relevantes para rutas regionales caracterizadas por una densidad de tráfico moderada.

Las consideraciones económicas influyen significativamente en los patrones de adopción. Las flotas diésel existentes representan activos de capital sustanciales, lo que alienta a los operadores a extender la vida útil mediante actualizaciones y mejoras de eficiencia. Las soluciones híbridas y los motores con bajas emisiones también están atrayendo la atención como tecnologías de transición.

Por componente

Según los componentes, el mercado se segmenta en rectificador, alternador, motor y otros.

Motor

El segmento de motores mostró la mayor tasa de crecimiento debido a los avances tecnológicos y las iniciativas de modernización.

El segmento de motores representó la mayor tasa de crecimiento debido al fuerte enfoque de los principales actores en el desarrollo y despliegue de motores de tracción de alta eficiencia. Estos motores ayudan a reducir las pérdidas de potencia al tiempo que mejoran la distribución general de la potencia a las ruedas. Se espera que la innovación continua por parte de los fabricantes para proporcionar motores energéticamente eficientes con menor consumo de energía impulse aún más el crecimiento de este segmento.

Por ejemplo, en febrero de 2025, Muller Technologies, una empresa con sede en Suiza, modernizó su motor diésel de la década de 1990 con sistemas de tracción avanzados de ABB para respaldar operaciones híbridas sostenibles. El Aeam 841 mejorado funcionará en tres modos, incluida una línea aérea, una tracción bateríay un motor diésel de 500 KW.

Los motores de tracción representan uno de los elementos más críticos que influyen en el rendimiento de las locomotoras. La producción de energía, la eficiencia energética y la confiabilidad determinan la efectividad operativa general y la economía del ciclo de vida. En consecuencia, la innovación continua en tecnologías de motores sigue siendo una prioridad estratégica para los fabricantes.

Las locomotoras eléctricas y los sistemas ferroviarios de alta velocidad requieren cada vez más arquitecturas de motor sofisticadas capaces de ofrecer una aceleración y utilización de energía superiores. Los avances en materiales y sistemas de refrigeración están mejorando el rendimiento y reduciendo los requisitos de mantenimiento.

Las capacidades de monitoreo digital y mantenimiento predictivo mejoran aún más la gestión de activos. Estos desarrollos posicionan a los motores de tracción como un componente central que respalda el crecimiento del mercado de locomotoras a largo plazo.

Rectificador

La eficiencia de la conversión de energía sustenta la importancia estratégica de los rectificadores dentro de los sistemas locomotores. Estos componentes regulan el flujo eléctrico y garantizan un rendimiento de tracción estable en diferentes condiciones de funcionamiento. La confiabilidad y las capacidades de gestión de energía influyen fuertemente en la selección de productos.

Las redes ferroviarias modernas requieren cada vez más tecnologías de rectificación avanzadas capaces de soportar estándares de eficiencia más altos. La integración con sistemas de monitoreo digital mejora la visibilidad operativa y reduce los requisitos de mantenimiento.

Las mejoras tecnológicas y las crecientes inversiones en electrificación continúan respaldando la demanda. Por lo tanto, se espera que los rectificadores mantengan un papel esencial dentro del ecosistema locomotor en evolución.

Alternador

Las capacidades mecánicas de conversión de energía hacen que los alternadores sean indispensables para las locomotoras diésel e híbridas. Estos componentes proporcionan la energía eléctrica necesaria para los sistemas auxiliares y las operaciones de tracción. Las características de rendimiento influyen directamente en la eficiencia operativa y la confiabilidad.

Las iniciativas de modernización de flotas están fomentando la adopción de tecnologías avanzadas de alternadores que ofrecen mayor durabilidad y capacidades de conversión de energía. Los fabricantes están enfatizando diseños livianos y características de rendimiento optimizadas para abordar las expectativas cambiantes de los clientes.

Aunque la electrificación reduce la dependencia de los sistemas convencionales en ciertos mercados, los alternadores siguen siendo importantes en todas las aplicaciones basadas en combustión. Su continua relevancia respalda la demanda constante dentro de la industria de las locomotoras.

El otro segmento dominó la cuota de mercado global del 76,06% en 2026, debido al creciente número de componentes utilizados en las locomotoras para mejorar la eficiencia de la máquina. Además, el segmento abarca una amplia gama de componentes mayores y menores esenciales para una eficiencia operativa óptima. El amplio alcance de esta categoría contribuye significativamente a su mayor cuota de mercado dentro del segmento de componentes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Según la tecnología, el mercado se segmenta en módulo IGBT, módulo GTO y módulo SiC.

Módulo IGBT

El bajo costo de los módulos IGBT contribuyó al crecimiento del segmento

El segmento de módulos IGBT liderará el mercado con una participación del 78,76% en 2026 y se espera que mantenga su dominio durante el período previsto. El predominio se atribuye a varias ventajas, incluido un menor costo, una mayor frecuencia de conmutación y una menor pérdida de energía en comparación con los módulos GTO, que se usaban comúnmente en modelos más antiguos.

Por ejemplo, en agosto de 2023, el TRAXX desarrollado por Bombardier (ahora Alstom) pasó de inversores de tracción GTO a inversores de tracción basados en IGBT, comenzando con los modelos de segunda generación. Estos módulos IGBT ofrecen eficiencia energética mejorada, refrigeración mejorada y rendimiento superior, admitiendo salidas de hasta 5600 kW, especialmente en tráfico mixto y operaciones transfronterizas. Se espera que estas ganancias de rendimiento y eficiencia sostengan el liderazgo del segmento durante el período de pronóstico.

Los módulos de transistores bipolares de puerta aislada (IGBT) representan actualmente la tecnología electrónica de potencia más adoptada en las locomotoras modernas. Su equilibrio entre eficiencia, confiabilidad y rentabilidad los hace adecuados para diversas condiciones operativas. Los fabricantes integran cada vez más sistemas IGBT avanzados para mejorar la gestión de la energía y el rendimiento de la tracción.

Los proyectos ferroviarios de alta velocidad y las redes de transporte electrificadas contribuyen sustancialmente a la demanda. Los operadores buscan tecnologías capaces de respaldar una conversión de energía eficiente y al mismo tiempo mantener la confiabilidad operativa. Estos requisitos refuerzan la importancia estratégica de los módulos IGBT.

La innovación continua está mejorando la gestión térmica y el rendimiento de conmutación. Estos avances mejoran la eficiencia energética y reducen los requisitos de mantenimiento, fortaleciendo la propuesta de valor de los sistemas basados en IGBT.

Las cadenas de suministro establecidas y la amplia aceptación de la industria respaldan la posición dominante de esta tecnología dentro del mercado de locomotoras.

Módulo de SiC

Se espera que los módulos SiC crezcan al ritmo más alto debido a los beneficios adicionales que ofrecen en comparación con los módulos GTO y los módulos de potencia IGBT. Los módulos de SiC son muy eficientes y proporcionan una pérdida de energía extremadamente baja en comparación con los módulos de potencia IGBT y los módulos GTO. Sin embargo, el alto costo asociado con los módulos de SiC sigue siendo una barrera clave, que podría limitar su adopción generalizada en el corto plazo.

La tecnología del carburo de silicio está surgiendo como una fuerza transformadora en la electrónica de potencia de las locomotoras. El rendimiento de conmutación superior y las menores pérdidas de energía proporcionan importantes ventajas de eficiencia en comparación con las tecnologías convencionales. Estas características respaldan menores requisitos de refrigeración y menores gastos operativos.

Los operadores ferroviarios evalúan cada vez más los módulos de carburo de silicio para aplicaciones de alta velocidad y que consumen mucha energía. Los beneficios de rendimiento se alinean estrechamente con los objetivos de sostenibilidad y las estrategias de reducción de costos del ciclo de vida. Como resultado, la adopción se está expandiendo en los sistemas ferroviarios avanzados.

La actividad de investigación y las inversiones en fabricación continúan mejorando la viabilidad comercial. La disminución de los costos y la maduración tecnológica están fortaleciendo la posición competitiva de las soluciones de carburo de silicio.

Módulo GTO

La tecnología Gate Turn-Off Thyristor (GTO) sigue siendo relevante en plataformas de locomotoras heredadas y aplicaciones de servicio pesado seleccionadas. Aunque las soluciones más nuevas han ganado importancia, numerosos operadores ferroviarios continúan utilizando sistemas basados en GTO debido a su confiabilidad comprobada y su amplia base instalada.

Los programas de reemplazo y modernización representan importantes impulsores de la demanda. Las flotas existentes a menudo se someten a actualizaciones en lugar de un reemplazo completo, lo que permite que las tecnologías GTO mantengan su presencia en el mercado. La economía del ciclo de vida y las consideraciones de compatibilidad influyen en estas decisiones.

La durabilidad operativa sigue siendo una ventaja notable. Las operaciones de carga pesada y los entornos exigentes con frecuencia se benefician de la solidez asociada a los sistemas GTO. Sin embargo, los requisitos de mantenimiento y las limitaciones de eficiencia están fomentando una migración gradual hacia alternativas más avanzadas.

Por usuario final

Según los usuarios finales, el mercado se divide en pasajeros y mercancías.

Pasajero

La creciente demanda de transporte público impulsó el crecimiento del segmento de pasajeros

Transporte

Se espera que el segmento de carga crezca a la CAGR más rápida, debido a la creciente demanda de operaciones de carga en todo el mundo como resultado de la expansión del comercio electrónico y las actividades de logística. Además, se espera que un mayor enfoque de las principales economías hacia la expansión del ferrocarril de carga en varias regiones impulse aún más el crecimiento del segmento de carga. Por ejemplo, en agosto de 2023, el Gabinete de la India aprobó varios proyectos de expansión ferroviaria por valor de 3.930 millones de dólares para ampliar la infraestructura ferroviaria del país y fortalecer su red de transporte de mercancías.

El transporte de mercancías representa la columna vertebral económica de la industria de las locomotoras. La producción industrial, el comercio transfronterizo y la creciente actividad del comercio electrónico continúan aumentando la demanda de soluciones de transporte eficientes. El transporte ferroviario ofrece ventajas sustanciales en términos de eficiencia de combustible y manejo de carga a granel, lo que respalda la inversión a largo plazo en los corredores de carga.

Las operaciones de transporte pesado requieren locomotoras capaces de ofrecer alta potencia y confiabilidad operativa. Los productos mineros, los productos agrícolas, los recursos energéticos y los productos manufacturados constituyen las principales categorías de carga que respaldan la demanda de transporte.

La rentabilidad sigue siendo una consideración primordial para los operadores de transporte de mercancías. El consumo de combustible, los gastos de mantenimiento y la utilización de activos influyen fuertemente en las decisiones de adquisición. Por lo tanto, los avances tecnológicos destinados a mejorar la eficiencia de la tracción y reducir el tiempo de inactividad están atrayendo una inversión considerable.

Perspectivas regionales del mercado de locomotoras:

Análisis del mercado de locomotoras de Asia y el Pacífico:

Asia Pacific Locomotive Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de Asia Pacífico alcanzó los 7.590 millones de dólares, lo que representa el 52,63 % de la demanda mundial, y se prevé que crezca hasta los 8.040 millones de dólares en 2026, y mantuvo la mayor cuota de mercado de locomotoras debido a la alta frecuencia y demanda de las operaciones ferroviarias, junto con una extensa industria de material rodante.

La rápida expansión de la infraestructura ferroviaria en economías como China, India y Japón, donde el ferrocarril sigue siendo un medio de transporte principal, ha impulsado significativamente el crecimiento del mercado de locomotoras en la región. Además, los contratos en curso para la adquisición de pedidos de años anteriores continúan respaldando la demanda de productos.

La rápida urbanización y el desarrollo de infraestructuras hacen de Asia-Pacífico el mayor centro de crecimiento dentro del mercado de locomotoras. La expansión de los corredores de carga y las redes de pasajeros de alta velocidad crea una demanda sustancial de sistemas ferroviarios modernos. Los programas de inversión gubernamentales y las capacidades de fabricación respaldan la competitividad regional. Las iniciativas de electrificación y el aumento de la actividad industrial contribuyen al crecimiento sostenido del mercado de locomotoras en las economías de Asia y el Pacífico.

Además, los países de la región también están avanzando hacia el transporte sostenible, adoptando trenes eléctricos para reducir las emisiones. Por ejemplo, en mayo de 2025, India lanzó un motor de carga eléctrico de 9.000 HP, lo que marcó un paso clave en la promoción del transporte sostenible. Se prevé que el mercado japonés alcance los 270 millones de dólares en 2026. Se espera que el mercado chino alcance los 6,850 millones de dólares en 2026. Se prevé que el mercado indio alcance los 470 millones de dólares en 2026.

Mercado de locomotoras de Japón:

La sofisticación tecnológica y la infraestructura ferroviaria avanzada definen la posición de Japón dentro del mercado de locomotoras. Los sistemas de transporte de alta velocidad y los estrictos estándares de eficiencia fomentan la innovación continua. Los operadores enfatizan la confiabilidad, la seguridad y la integración digital para optimizar el rendimiento de la red. Las capacidades de investigación y la experiencia en ingeniería ferroviaria fortalecen la influencia de Japón en las tendencias del mercado de locomotoras y el avance tecnológico a nivel mundial.

Mercado de locomotoras de China:

Las inversiones en infraestructura a gran escala y las capacidades de fabricación hacen de China una fuerza dominante en el mercado de locomotoras. La expansión de las redes ferroviarias de alta velocidad y los corredores de transporte de carga respaldan una fuerte demanda de sistemas avanzados. Las políticas gubernamentales que promueven la autosuficiencia tecnológica están acelerando la innovación. Las actividades de exportación y la continua expansión de la capacidad contribuyen significativamente al crecimiento del mercado de locomotoras y a la competitividad internacional.

Análisis del mercado de locomotoras de América del Norte:

El mercado en América del Norte alcanzó los 1.930 millones de dólares en 2025, lo que representa el 13,36 % de los ingresos totales del mercado, y se prevé que alcance los 2.000 millones de dólares en 2026. América del Norte mantuvo una cuota de mercado sostenible en 2025. El sistema ferroviario de Estados Unidos se centra predominantemente en el transporte de mercancías, a diferencia de muchas regiones donde domina el ferrocarril de pasajeros. Más del 80% de las locomotoras en servicio en los EE. UU. están dedicadas a operaciones de carga, utilizadas principalmente por ferrocarriles de Clase I. Esta fuerte demanda de transporte de mercancías garantiza un mercado estable para el diésel-eléctrico y continúa impulsando innovaciones en el segmento de mercancías.

La modernización de la infraestructura y la eficiencia del transporte de carga apuntalan la posición de América del Norte dentro del mercado de locomotoras. Los programas de sustitución de flotas y los objetivos de descarbonización están fomentando las inversiones en tecnologías de propulsión avanzadas. Los operadores ferroviarios hacen cada vez más hincapié en la gestión de activos digitales y la optimización operativa. Las sólidas capacidades industriales y el creciente interés en los combustibles alternativos contribuyen al crecimiento sostenido del mercado de locomotoras y a la competitividad a largo plazo en toda la región.

Mercado de locomotoras de Estados Unidos:

Se prevé que el mercado estadounidense alcance los 1210 millones de dólares en 2026. El dominio del ferrocarril de carga y las amplias redes logísticas hacen de Estados Unidos un mercado de locomotoras de importancia estratégica. Las operaciones de transporte pesado y los sistemas de transporte intermodal generan una demanda constante de modernización de la flota. Las inversiones en tecnologías digitales y soluciones de propulsión con bajas emisiones están influyendo en las estrategias de adquisición. Las capacidades de fabricación y el gasto en infraestructura de apoyo continúan reforzando la contribución del país a la expansión del tamaño del mercado de locomotoras.

Análisis del mercado europeo de locomotoras:

Europa aportó aproximadamente 4.320 millones de dólares al mercado mundial en 2025, lo que representa una cuota del 29,98%, y se espera que alcance los 4.530 millones de dólares en 2026. Europa ocupó la segunda mayor cuota de mercado en 2025. Países como Alemania desempeñan un papel importante en la producción y el suministro mundial de componentes ferroviarios.

Las iniciativas gubernamentales que promueven los viajes en tren para reducir las emisiones de carbono también están contribuyendo al crecimiento del mercado. Por ejemplo, en julio de 2022, los gobiernos federal y estatal de Alemania ampliaron su red ferroviaria en el centro de Alemania, desde Frankfurt hasta Sarre. Se espera que el mercado del Reino Unido alcance los 900 millones de dólares en 2026. Se prevé que el mercado alemán alcance los 1.400 millones de dólares en 2026.

Las regulaciones ambientales y la electrificación ferroviaria generalizada respaldan el liderazgo de Europa en transporte ferroviario sostenible. Los servicios de pasajeros de alta velocidad y los corredores de carga transfronterizos impulsan la demanda de tecnologías locomotoras avanzadas. Los marcos políticos que enfatizan la reducción de carbono alientan las actualizaciones de flotas y los programas de electrificación. La sólida experiencia en ingeniería y los ecosistemas ferroviarios establecidos desde hace mucho tiempo contribuyen al crecimiento constante del mercado de locomotoras en toda la región.

Mercado de locomotoras de Alemania:

La fuerza industrial y la excelencia en ingeniería posicionan a Alemania entre los mercados de locomotoras más influyentes del mundo. Las redes de transporte de mercancías y la infraestructura ferroviaria de alta velocidad respaldan la demanda continua de sistemas tecnológicamente avanzados. La digitalización y la eficiencia energética siguen siendo prioridades centrales para operadores y fabricantes. Las capacidades de investigación y la producción orientada a la exportación refuerzan la importancia de Alemania en la dinámica de la cuota de mercado mundial de locomotoras.

Mercado de locomotoras del Reino Unido:

Las iniciativas de modernización ferroviaria y los compromisos de sostenibilidad dan forma al mercado de locomotoras del Reino Unido. Los proyectos de transporte de pasajeros y los programas de descarbonización están fomentando mejoras en la flota y en la infraestructura. Los operadores priorizan cada vez más la eficiencia energética y las capacidades de monitoreo digital. La inversión pública y las políticas de transporte a largo plazo respaldan la demanda de tecnologías ferroviarias avanzadas y fortalecen las perspectivas futuras de crecimiento del mercado de locomotoras.

Análisis del mercado de locomotoras en América Latina:

Las inversiones en infraestructura y transporte de productos básicos están respaldando la demanda de locomotoras en toda América Latina. Los sistemas ferroviarios de carga que prestan servicio a los sectores minero, agrícola e industrial siguen siendo fundamentales para el desarrollo regional. Las iniciativas de modernización de flotas están mejorando gradualmente la eficiencia operativa. La diversificación económica y los crecientes requisitos logísticos crean condiciones favorables para el crecimiento a largo plazo del mercado de locomotoras en las principales economías latinoamericanas.

Análisis del mercado de locomotoras de Oriente Medio y África:

La expansión de la infraestructura y la diversificación económica están fortaleciendo el mercado de locomotoras de Medio Oriente y África. Los proyectos de transporte de mercancías y los desarrollos ferroviarios urbanos están aumentando la demanda de sistemas modernos. Los gobiernos están invirtiendo en conectividad y eficiencia logística para apoyar el crecimiento económico. Las redes ferroviarias emergentes y el desarrollo industrial brindan oportunidades para un crecimiento sostenido del mercado de locomotoras.

El resto del mundo registró un tamaño de mercado de 580 millones de dólares en 2025, capturando el 4,03% de la cuota de mercado global, y se prevé que alcance los 620 millones de dólares en 2026. En el resto del mundo, regiones como Oriente Medio, África y América Latina están presenciando un crecimiento en el mercado debido a la creciente demanda de propulsión eléctrica y al aumento de las inversiones en infraestructura ferroviaria. Estas regiones se están centrando en revitalizar sus industrias ferroviarias para promover la movilidad sostenible. Por ejemplo, Vale se asocia con Wabtec Corporation para eliminar su huella de carbono e introducir motores eléctricos para diversas operaciones de transporte. En marzo de 2025, Vale finalizó un importante acuerdo de compra de modelos diésel-eléctricos con Wabtec para adquirir 50 nuevos Evolution Series para sus ferrocarriles Vitoria a Minas y Carajas en Brasil.

Panorama competitivo

Actores clave del mercado

Los actores clave se centran en la innovación para obtener ventaja competitiva

El mercado mundial de locomotoras está moderadamente consolidado pero es altamente competitivo, y está moldeado por una rápida evolución tecnológica, mandatos de sostenibilidad y una expansión geográfica estratégica. Actores líderes como Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail y Alstom dominan el mercado aprovechando una amplia investigación y desarrollo, capacidades de fabricación global y contratos gubernamentales a largo plazo para mantener sus posiciones en el mercado. Estos actores clave compiten en varios tipos, incluidas plataformas diésel, eléctricas, híbridas y emergentes de hidrógeno y baterías eléctricas.

La competitividad del mercado se ve intensificada por la creciente demanda de motores de tren ecológicos que proporcionen eficiencia energética, lo que empuja a los fabricantes a innovar con tecnologías de bajas emisiones, sistemas digitales y herramientas de mantenimiento predictivo. Las estrictas regulaciones sobre emisiones, especialmente en Europa y América del Norte, han acelerado aún más la innovación en la industria.

La dinámica competitiva dentro del mercado de locomotoras está determinada por las capacidades de ingeniería, la experiencia en electrónica de potencia, las ofertas de servicios durante el ciclo de vida y las relaciones a largo plazo con los clientes, en lugar de limitarse a la escala de fabricación. Las decisiones de adquisición están fuertemente influenciadas por la confiabilidad, la eficiencia operativa, la economía del mantenimiento y el cumplimiento normativo. En consecuencia, la diferenciación tecnológica y el soporte posventa se han convertido en determinantes cada vez más importantes del posicionamiento competitivo.

Los principales fabricantes, incluidos CRRC Corporation Limited, Siemens Mobility, Alstom, Wabtec Corporation, Hitachi Rail, Stadler Rail, Hyundai Rotem, CAF, Mitsubishi Heavy Industries y Kawasaki Rail, mantienen una importante participación en el mercado de locomotoras a través de carteras diversificadas y capacidades de entrega global. Su fuerza competitiva se ve reforzada por amplias bases instaladas, experiencia en ingeniería y redes de servicios integradas. Los contratos de mantenimiento a largo plazo y las soluciones digitales de gestión de flotas respaldan cada vez más los flujos de ingresos recurrentes y la retención de clientes.

Las prioridades de la transición energética están remodelando las estrategias competitivas. Los principales participantes están asignando recursos a tecnologías de baterías eléctricas, sistemas de propulsión de hidrógeno y arquitecturas de tracción de alta eficiencia para abordar los requisitos ambientales en evolución. Las plataformas digitales que respaldan el mantenimiento predictivo y el diagnóstico remoto también están surgiendo como diferenciadores clave. Estas capacidades permiten a los operadores mejorar la utilización de los activos y reducir los costos del ciclo de vida.

Las asociaciones estratégicas son cada vez más comunes en todo el ecosistema locomotor. Los fabricantes están colaborando con proveedores de electrónica de potencia, desarrolladores de infraestructura, proveedores de software y operadores ferroviarios nacionales para acelerar la innovación y fortalecer el acceso al mercado. Los acuerdos de localización y los acuerdos de transferencia de tecnología son particularmente importantes en las economías emergentes, donde los gobiernos dan cada vez más prioridad a las capacidades de fabricación nacionales.

Los participantes más pequeños y de nicho compiten a través de la especialización y la experiencia regional. Las locomotoras personalizadas, los servicios de reacondicionamiento y las tecnologías de componentes brindan oportunidades para un posicionamiento diferenciado. Se espera que los proveedores que poseen capacidades avanzadas en electrónica de potencia de carburo de silicio, motores de tracción y sistemas de control inteligentes fortalezcan su posición competitiva a medida que las tendencias del mercado de locomotoras favorecen cada vez más la eficiencia energética y la digitalización.

El entorno competitivo también está siendo influenciado por consideraciones de sostenibilidad y resiliencia de la cadena de suministro. Es probable que las empresas capaces de combinar innovación tecnológica, flexibilidad de fabricación y servicios de apoyo al ciclo de vida mantengan posiciones más sólidas y apoyen el crecimiento del mercado de locomotoras a largo plazo.

Lista de empresas clave de locomotoras perfiladas

- Carril de progreso(A NOSOTROS.)

- Compañía General Electric (EE.UU.)

- Anglo Belgian Corporation NV (Bélgica)

- Corporación Toshiba(Japón)

- Cummins Inc. (EE.UU.)

- CRRC Corporation Limited (CRRC) (China)

- San Ingeniería(India)

- Alstom SA (Francia)

- Siemens AG (Alemania)

- Kawasaki Heavy Industries, Ltd. (Taiwán)

- Kolomensky Zavod (Rusia)

- Bharat Heavy Electricals Limited (BHEL)

- Obras de locomotoras de Chittaranjan (India)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (España)

- Compañía Hyundai Rotem (Corea del Sur)

- Stadler, Inc. (Suiza)

- Hitachi Rail Limited (Reino Unido)

- Locomotora de la República (EE. UU.)

- Wabtec Corporation (EE.UU.)

- medha(India)

Desarrollos clave de la industria:

- Mayo 2025-Siemens Mobility presentó el motor Vectron Dual Mode, que combina sistemas de propulsión eléctrica y diésel impulsados por motores Cummins. Este modelo híbrido entrega 2.210 kW en modo eléctrico y 750 kW en modo diésel, alcanzando una velocidad máxima de 120 km/h.

- Abril 2025-TMH (Transmashholding), la empresa matriz de Kolomensky Zavod, lanzó el tren push-pull con motor diésel Clase DP2D para los Ferrocarriles Rusos (RZD). Este tren combina un modelo diésel TEP70BS de seis ejes, construido por Kolomensky Zavod, con vagones EP2DM EMU modificados de la planta de ingeniería Demikhovsky. Diseñado para líneas suburbanas no electrificadas, el tren puede constar de dos a seis vagones, incluido un remolque de conducción, y tiene capacidad para 636 pasajeros con capacidad para usuarios de sillas de ruedas.

- marzo 2025-CLW logró un hito histórico al producir 700 motores de propulsión eléctrica en el año fiscal 2024-2025, lo que supone la producción anual más alta de su historia. Este logro subraya el compromiso de CLW de mejorar la infraestructura ferroviaria de la India y refleja su excelencia operativa en la fabricación de locomotoras.

- Septiembre 2024-SBB Cargo firmó un acuerdo marco con Stadler Rail para adquirir hasta 129 motores de tren multisistema Bo'Bo', comenzando con un pedido inicial de 36 unidades. Estos modelos eléctricos avanzados son compatibles con sistemas de 25 kV CA, 15 kV CA y 3 kV CC y están diseñados para reemplazar la antigua flota Re420.

- Agosto 2024-Medha presentó el diésel SMH-10, una unidad de 3,00 hp diseñada para operaciones ferroviarias de carga y de uso mixto. La locomotora cuenta con control basado en microprocesador, sistemas de combustible gestionados electrónicamente y diagnósticos modernos. Construido para velocidades de hasta 120 km/h, está diseñado para uso industrial y marino. Con bajas necesidades de mantenimiento y alta eficiencia de combustible, el SMH-10 representa el compromiso de Medha de mejorar el rendimiento de las flotas ferroviarias diésel en diversas áreas geográficas.

Análisis y oportunidades de inversión

El mercado mundial de locomotoras presenta fuertes oportunidades de inversión, impulsadas por la creciente demanda de transporte sostenible, la urbanización y la modernización en curso de las redes ferroviarias. Las áreas clave que atraen inversiones incluyen los modelos eléctricos e híbridos, la propulsión de hidrógeno y la digitalización de las operaciones ferroviarias. Las economías emergentes se están centrando en la expansión de la infraestructura, mientras que las regiones desarrolladas están actualizando y ampliando sus flotas para cumplir con estrictas normas de emisiones. Los inversores que se centran en tecnologías innovadoras y servicios posventa se beneficiarán significativamente, especialmente a medida que los países se comprometan con objetivos de transporte neto cero y cambien cada vez más el transporte de carga del transporte por carretera al ferrocarril.

Por ejemplo, en mayo de 2025, Siemens Mobility presentó el primer modelo de carga eléctrico de 9.000 caballos de fuerza de la India, el WAG D-9, en las instalaciones de Dahod de Indian Railway. Este motor configurado Co'Co', que funciona con 25 kV CA, está diseñado para transportar cargas de 4.500 toneladas a velocidades de hasta 120 km/h. Forma parte de un contrato de 3.000 millones de euros (3.300 millones de dólares) para el suministro de 1.200 unidades e incorpora diagnósticos basados en IA y el sistema de seguridad Kavach. La iniciativa tiene como objetivo mejorar la eficiencia del transporte de mercancías y apoyar los objetivos de reducción de carbono de la India.

Cobertura del informe

El informe del mercado global de locomotoras analiza el mercado en profundidad. Destaca aspectos cruciales como empresas destacadas, segmentación del mercado, panorama competitivo, tipo de propulsión, componente, tecnología y usuario final. Además de esto, el informe proporciona información sobre las tendencias del mercado y destaca desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,43% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de USD) y volumen (unidades) |

|

Segmentación |

Tipo de propulsión

Por componente

Por tecnología

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 14.420 millones de dólares en 2025 y se prevé que alcance los 31.250 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 9,43% durante el período previsto.

Se espera que el creciente interés en ampliar las redes ferroviarias en los países desarrollados y en desarrollo impulse el crecimiento del mercado.

Asia Pacífico lideró el mercado global en 2025.

Por usuario final, el segmento de pasajeros lideró el mercado en 2025.

Los altos costos asociados con los sistemas ferroviarios y el lento retorno de la inversión obstaculizan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 287

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados