Tamaño del mercado de medicamentos para el lupus, participación y análisis de la industria, por clase de medicamento (antipalúdicos, corticosteroides, antimetabolitos/inmunosupresores, inhibidores de la calcineurina y otros), por indicación de enfermedad (lupus eritematoso sistémico (no renal), nefritis lúpica, lupus eritematoso cutáneo y otros), por vía de administración (oral, intravenosa y subcutánea), por grupo de edad (pediátrico, geriátrico y para adultos), por tipo (de marca y genéricos), por canal de distribución (farmacias hospitalarias, farmacias minoristas/farmacias, farmacias espec

Tamaño del mercado de medicamentos para el lupus y perspectivas futuras

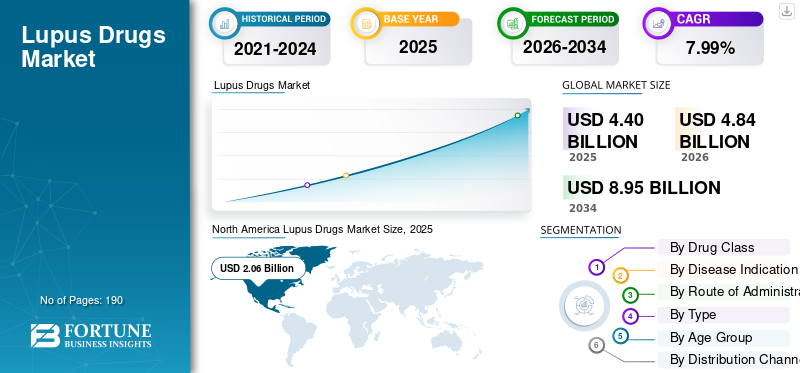

El tamaño del mercado mundial de medicamentos contra el lupus se valoró en 4,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,84 mil millones de dólares en 2026 a 8,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,99% durante el período previsto.América del Norte dominó el mercado de medicamentos para el lupus con una cuota de mercado del 46,81% en 2025.

El mercado global incluye medicamentos utilizados para tratar el lupus eritematoso sistémico (LES) y afecciones relacionadas, como la nefritis lúpica. El mercado está experimentando un crecimiento constante, impulsado por la creciente prevalencia del lupus y la gran demanda de terapias para tratamientos a largo plazo para controlar los brotes, reducir la inflamación y prevenir daños a los órganos. Además, el aumento de las tasas de diagnóstico, una mayor concienciación sobre la enfermedad y el lanzamiento de terapias dirigidas más nuevas están mejorando el acceso al tratamiento y ampliando el uso de medicamentos avanzados contra el lupus en grupos más amplios de pacientes.

Las empresas clave se están centrando en ampliar sus ofertas e invertir en la expansión de sus proyectos, seguida de la aprobación regulatoria, para impulsar sus respectivas posiciones.

- Por ejemplo, en diciembre de 2025, AstraZeneca recibió la aprobación de la Unión Europea para Saphnelo (anifrolumab) para la autoadministración subcutánea mediante una pluma precargada en adultos con lupus eritematoso sistémico. Estos desarrollos mejoran la conveniencia del tratamiento, apoyan una mayor aceptación por parte de los pacientes fuera de los entornos de infusión, impulsando las oportunidades de crecimiento del mercado global para las terapias dirigidas contra el lupus.

Los principales actores, como GSK plc, AstraZeneca plc, Aurinia Pharmaceuticals Inc y F. Hoffmann-La Roche Ltd, están ampliando sus ofertas para fortalecer su posición en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MEDICAMENTOS PARA EL LUPUS

El cambio hacia productos biológicos dirigidos y terapias inmunológicas avanzadas es una tendencia emergente observada

El mercado mundial de medicamentos para el lupus está siendo testigo de un claro cambio hacia productos biológicos específicos y terapias inmunológicas avanzadas. El cambio está ganando impulso a medida que los tratamientos convencionales para el lupus a menudo ayudan a controlar los síntomas, pero aún pueden dejar a muchos pacientes con brotes continuos, dependencia de esteroides y un mayor riesgo de daño orgánico a largo plazo. Como resultado, los desarrolladores de fármacos y los proveedores de atención médica están poniendo mayor énfasis en terapias que se dirigen a vías inmunes específicas y brindan un control más preciso de la enfermedad. Este cambio está mejorando la confianza en los enfoques de tratamiento de base biológica y ampliando el papel de las terapias avanzadas en el tratamiento del lupus de moderado a grave.

Además, el progreso clínico continuo con formulaciones más nuevas está haciendo que estas terapias sean más prácticas para un uso más amplio en pacientes, fortaleciendo aún más esta tendencia en el mercado.

- Por ejemplo, en septiembre de 2025, AstraZeneca anunció que su ensayo de fase III TULIP-SC cumplió con el criterio de valoración principal para SAPHNELO (anifrolumab) subcutáneo en pacientes con lupus eritematoso sistémico. El desarrollo muestra un avance continuo en la terapia biológica dirigida para el lupus y respalda el cambio del mercado hacia tratamientos inmunológicos más avanzados con mayor conveniencia y potencial de adopción más amplio.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente prevalencia del lupus y la nefritis lúpica impulsará el crecimiento del mercado

La creciente prevalencia del lupus y la nefritis lúpica está impulsando la demanda en el mercado mundial de medicamentos para el lupus. El lupus es una enfermedad autoinmune crónica que requiere tratamiento, seguimiento y control continuos de los brotes durante un largo período. A medida que aumenta el número de pacientes diagnosticados, también aumenta la necesidad de corticosteroides, inmunosupresores, antipalúdicos y productos biológicos específicos en los entornos hospitalarios y de atención especializada. El impacto es más fuerte ennefritis lúpicacasos, ya que la afectación renal aumenta la gravedad de la enfermedad e impulsa un tratamiento más temprano y más intensivo.

- Por ejemplo, en mayo de 2024, los CDC señalaron que 204.000 personas en los EE. UU. tienen LES, mientras que los datos publicados muestran que la nefritis lúpica afecta a una proporción sustancial de pacientes con LES, lo que mantiene alta la demanda de terapias avanzadas y efectivas. Esto refleja la creciente carga de la nefritis lúpica, que está generando demanda de medicamentos más nuevos.

RESTRICCIONES DEL MERCADO

Alto costo de productos biológicos y terapias avanzadas para limitar el crecimiento del mercado

El mercado enfrenta una restricción debido al alto costo de los productos biológicos y las terapias avanzadas, lo que aumenta la carga general del tratamiento para los pacientes. Cuando los costos de la terapia siguen siendo altos, los médicos y los sistemas de salud pueden depender por más tiempo de enfoques de tratamiento más antiguos antes de pasar a los pacientes a medicamentos avanzados. Estos factores frenan la adopción de terapias más nuevas para el lupus. El impacto es más pronunciado en la nefritis lúpica, donde el tratamiento es intensivo y prolongado, lo que hace que el costo sea una barrera importante para el uso amplio y sostenido de terapias premium.

- Por ejemplo, en octubre de 2023, un artículo de revisión publicado titulado “Manejo de la nefritis lúpica: nuevos tratamientos y pautas actualizadas” destacó que, junto con los avances en el tratamiento, persisten desafíos importantes, incluido el costo de la terapia y las enfermedades resistentes. Los hallazgos indicaron que incluso cuando estén disponibles medicamentos innovadores, los precios altos aún pueden restringir una mayor aceptación y limitar la expansión del mercado entre poblaciones de pacientes más amplias.

OPORTUNIDADES DE MERCADO

La expansión de los productos biológicos dirigidos y los fármacos inmunológicos de próxima generación crea oportunidades de crecimiento

El mercado está avanzando hacia enfoques de tratamiento más avanzados, ya que el lupus es una enfermedad autoinmune compleja en la que muchos pacientes no logran un control estable de la enfermedad solo con terapias convencionales. Como resultado, existe un interés creciente en terapias que se dirigen a vías inmunes específicas y ofrecen un mejor manejo de la enfermedad a largo plazo. Estos factores crean una fuerte oportunidad de crecimiento del mercado, ya que los productos biológicos específicos y las inmunoterapias de próxima generación pueden abordar las brechas clave que dejan los tratamientos más antiguos. Cuando las terapias se diseñan para actuar sobre mecanismos inmunológicos definidos, pueden mejorar el control de la enfermedad, reducir la carga de los brotes y apoyar una menor dependencia de la inmunosupresión amplia o del uso de esteroides a largo plazo.

Al mismo tiempo, el progreso clínico continuo y la expansión regulatoria están aumentando la confianza en las terapias avanzadas para el lupus, lo que está abriendo más oportunidades para productos premium, extensiones del ciclo de vida y futuros lanzamientos de productos en todo el mercado.

- Por ejemplo, en junio de 2025, GSK plc recibió la aprobación de la FDA de EE. UU. para el autoinyector BENLYSTA (belimumab) para niños con nefritis lúpica activa. El desarrollo amplió el alcance de la terapia biológica dirigida a un grupo adicional de pacientes y fortaleció las oportunidades comerciales al permitir la administración en el hogar en entornos de enfermedades graves.

DESAFÍOS DEL MERCADO

La heterogeneidad de las enfermedades y la complejidad de los ensayos clínicos obstaculizan el desarrollo del mercado

La alta heterogeneidad de la enfermedad haceensayo clínicoEl diseño, la selección de pacientes, la medición de puntos finales y el posicionamiento del tratamiento son más complejos. Cuando las poblaciones de pacientes son muy variables, los resultados de los ensayos se vuelven menos predecibles e incluso los fármacos candidatos prometedores pueden mostrar resultados mixtos entre los subgrupos. Esta variabilidad ralentiza el progreso regulatorio, aumenta el riesgo de desarrollo y obliga a las empresas a ser más selectivas en las inversiones y la planificación comercial relacionadas con el lupus. Como resultado, el mercado puede enfrentar retrasos a la hora de llevar terapias más nuevas a los pacientes, incluso cuando las necesidades clínicas insatisfechas siguen siendo elevadas. Esto puede dar lugar a un escrutinio más complejo, lo que puede obstaculizar los plazos y obstaculizar el crecimiento general del mercado de medicamentos para el lupus.

- Por ejemplo, en febrero de 2026, AstraZeneca recibió una carta de respuesta completa de la FDA de EE. UU. para Saphnelo subcutáneo. Estos reveses regulatorios pueden retrasar la disponibilidad de opciones de administración más convenientes que podrían respaldar una adopción más amplia, lo que pone de relieve cómo las complejidades clínicas y regulatorias pueden afectar el cronograma de disponibilidad del mercado.

Análisis de segmentación

Por clase de medicamento

Segmento de inhibidores BLyS/BAFF liderado debido a su capacidad para ofrecer una opción biológica más centrada en la enfermedad tanto para el LES como para la nefritis lúpica

Según la clase de fármaco, el mercado se clasifica en antipalúdicos, corticosteroides, antimetabolitos/inmunosupresores, inhibidores de la calcineurina, inhibidores de BLyS/BAFF, inhibidores del receptor de interferón tipo I y otros.

El segmento de inhibidores de BLyS/BAFF capturó la cuota de mercado dominante de medicamentos para el lupus, ya que incluye BENLYSTA (belimumab), que sigue siendo una de las terapias dirigidas específicas para el lupus más establecidas. Este segmento ha ganado una gran importancia comercial ya que ha desplazado el tratamiento del lupus más allá del control general de los síntomas hacia un enfoque biológico más centrado en la enfermedad tanto para el LES como para la nefritis lúpica. A medida que los médicos prefieren cada vez más terapias dirigidas para pacientes que experimentan brotes continuos y riesgo relacionado con los órganos, la adopción de esta clase ha mejorado en entornos de tratamiento de mayor valor. Esta tendencia ha ayudado al segmento a liderar el mercado en términos de valor, a pesar de que las terapias más antiguas continúan utilizándose más ampliamente en términos de volumen.

- Por ejemplo, en junio de 2025, GSK anunció que la FDA aprobó el autoinyector BENLYSTA (belimumab) para niños con nefritis lúpica activa. El desarrollo fortaleció el segmento de inhibidores de BLyS/BAFF al expandir el uso de un biológico líder en lupus a un grupo adicional de pacientes y respaldar una adopción más amplia y a largo plazo de la terapia dirigida al lupus.

Se espera que el segmento de inhibidores del receptor de interferón tipo I crezca a una tasa compuesta anual del 19,25% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

La disponibilidad de terapias dirigidas impulsó el crecimiento del segmento del lupus eritematoso sistémico

Según la indicación de la enfermedad, el mercado se segmenta en lupus eritematoso sistémico (no renal), nefritis lúpica, lupus eritematoso cutáneo, manifestaciones de lupus musculoesquelético, lupus neuropsiquiátrico, manifestaciones de lupus hematológico y otros.

En 2025, el segmento del lupus eritematoso sistémico (no renal) dominó el mercado, ya que representaba el mayor grupo de pacientes diagnosticados en el tratamiento del lupus. El segmento sigue siendo amplio, ya que muchos pacientes requieren terapia a largo plazo para controlar los brotes, controlar la inflamación y prevenir la progresión de la enfermedad, incluso antes de que se desarrolle una afectación orgánica grave. Como resultado, se trata a más pacientes en la categoría de LES no renal que en manifestaciones más estrechas y de alta gravedad, lo que respalda su principal cuota de mercado. La base de tratamiento más amplia en la atención ambulatoria crónica también ayuda a este segmento a mantener una fuerte demanda general. Empresas clave se están centrando activamente en la aprobación regulatoria para la indicación de la enfermedad.

- Por ejemplo, en diciembre de 2025, AstraZeneca anunció que Saphnelo estaba aprobado en la UE para la autoadministración subcutánea en adultos con lupus eritematoso sistémico. Este desarrollo respalda el segmento más amplio de tratamiento del LES no renal y mejora el acceso a la terapia dirigida para la población adulta con LES en general.

Se prevé que el segmento de nefritis lúpica crezca a una tasa compuesta anual del 9,29% durante el período previsto.

Por vía de administración

La alta adopción de terapias orales dominó el crecimiento del segmento

Según la vía de administración, el mercado se segmenta en oral, intravenosa y subcutánea.

En 2025, el segmento oral representó la mayor parte del mercado. Muchas terapias para el lupus de uso común, incluidos los antipalúdicos, los corticosteroides, los antimetabolitos y los inhibidores de la calcineurina, se administran por vía oral. Esta ruta sigue siendo dominante ya que el lupus es una enfermedad crónica que a menudo necesita un tratamiento de larga duración y los medicamentos orales son más fáciles de recetar, reabastecer y continuar en entornos ambulatorios. Como resultado, las terapias orales respaldan un mejor acceso de rutina y se utilizan en una gama más amplia de enfermedades de gravedad que las opciones inyectables hospitalarias. Este uso amplio y sostenido ha ayudado a la administración oral a mantener una posición de liderazgo sobre las vías intravenosa y subcutánea en la participación general del mercado.

- Por ejemplo, en junio de 2025, Merck presentó datos de la Fase 2 que mostraban que enpatoran, un inhibidor oral de TLR7/8 en investigación, mejoraba las señales de eficacia en pacientes con lupus eritematoso sistémico y lupus eritematoso cutáneo. Este desarrollo respalda la fortaleza del segmento oral, ya que las empresas continúan invirtiendo en terapias orales para el lupus que se alinean con los patrones de tratamiento ambulatorio a largo plazo.

Se proyecta que el segmento subcutáneo crecerá a una tasa compuesta anual del 16,12% durante el período previsto.

Por grupo de edad

Segmento de adultos liderado debido al aumento de aprobaciones regulatorias

Según el grupo de edad, el mercado se segmenta en pediátrico, geriátrico y adulto.

En 2025, el segmento de adultos dominó el mercado, ya que el lupus se diagnostica y trata con mayor frecuencia en adultos, especialmente mujeres en edad fértil. Esto convierte a la población adulta en el grupo más grande que recibe tanto terapia de mantenimiento crónica como tratamiento avanzado para complicaciones graves como la nefritis lúpica. Dado que los pacientes adultos permanecen en tratamiento durante períodos más largos y se incluyen con mayor frecuencia en lanzamientos comerciales y expansiones de etiquetas, este grupo de edad aporta la mayor oportunidad de ingresos en el mercado. Estos factores han respaldado la posición de liderazgo en el mercado del segmento de adultos.

- Por ejemplo, en octubre de 2025, F. Hoffmann-La Roche Ltd recibió la aprobación de la FDA de EE. UU. para Gazyva/Gazyvaro para su uso en pacientes adultos con nefritis lúpica activa que reciben terapia estándar. Este desarrollo reforzó el dominio del segmento adulto al introducir una nueva opción de tratamiento de alto valor dirigida a la principal población de pacientes en atención de lupus.

Se proyecta que el segmento pediátrico crecerá a una tasa compuesta anual del 9,16% durante el período previsto.

Por tipo

El uso generalizado de terapias rentables de primera línea impulsó la expansión del segmento de genéricos

Según el tipo, el mercado se segmenta en productos de marca y genéricos.

En 2025, el segmento genérico representó la mayor parte del mercado. Muchos tratamientos de primera línea y de larga duración para el lupus, como la hidroxicloroquina, los corticosteroides, el micofenolato de mofetilo, la azatioprina y la ciclofosfamida, están disponibles como medicamentos genéricos de menor costo. Esto respalda un mayor volumen de prescripciones, ya que el lupus es una enfermedad crónica que generalmente requiere tratamiento a largo plazo y el costo juega un papel importante en el mantenimiento del acceso a la terapia a lo largo del tiempo. Como resultado, los médicos y los sistemas de atención sanitaria siguen dependiendo en gran medida de los genéricos para el control rutinario de las enfermedades y el tratamiento de mantenimiento. Su amplia disponibilidad en entornos hospitalarios y minoristas probablemente haya ayudado al segmento genérico a representar la mayor proporción en términos de volumen.

- Por ejemplo, en junio de 2025, Camber Pharmaceuticals lanzó Mycofenolato de mofetilo tabletas, USP, la versión genérica de CellCept. El micofenolato de mofetilo se utiliza ampliamente en las vías de tratamiento inmunosupresor, incluido el tratamiento de la nefritis lúpica, y una mayor disponibilidad de genéricos ayuda a mejorar la asequibilidad y respalda un acceso más amplio al tratamiento. Estos acontecimientos ponen de relieve la continua importancia de los genéricos en el mercado.

Se prevé que el segmento de marca crezca a una tasa compuesta anual del 10,47% durante el período previsto.

Por canal de distribución

Tendencia creciente de realización de pedidos digitales para respaldar el dominio de las farmacias en línea

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas/farmacias, farmacias especializadas y farmacias en línea.farmaciasy otros canales institucionales.

El segmento de farmacias minoristas/farmacias dominó el mercado, ya que muchos pacientes con lupus dependen de medicamentos de mantenimiento a largo plazo que comúnmente se dispensan a través de canales minoristas. Este factor respalda un mayor volumen de prescripciones, ya que el lupus es una enfermedad crónica que necesita resurtidos regulares, cumplimiento continuo y acceso más fácil fuera del entorno hospitalario. Como resultado, las farmacias minoristas siguen siendo un punto importante de atención para el manejo rutinario de enfermedades, especialmente para los pacientes que reciben terapias orales y de uso repetido durante un período de tratamiento prolongado.

- Por ejemplo, en junio de 2025, GSK plc anunció que S. La FDA aprobó el autoinyector BENLYSTA (belimumab) para niños de 5 años en adelante con nefritis lúpica activa que reciben terapia estándar. El desarrollo brindó a los pacientes pediátricos una opción de administración en el hogar, primera en su tipo. La disponibilidad de tratamiento para el lupus autoadministrado en el hogar respalda el cumplimiento de las recetas más allá de los entornos de infusión hospitalarios y fortalece el papel de las farmacias minoristas para garantizar el acceso continuo a la terapia.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 13,80% durante el período de estudio.

Perspectivas regionales del mercado de medicamentos para el lupus

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Lupus Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 1.790 millones de dólares y mantuvo su posición de liderazgo en 2025 con 2.060 millones de dólares. El mercado está creciendo a medida que la región tiene altas tasas de diagnóstico de lupus, un fuerte acceso a especialistas y una adopción temprana de productos biológicos e inmunoterapia avanzada. La presencia de fabricantes de medicamentos líderes y el uso favorable de terapias de marca también respaldan una mayor aceptación del tratamiento.

Mercado de medicamentos para el lupus de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 2.080 millones de dólares en 2026, lo que representa aproximadamente el 42,95% de las ventas mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 7,58% en los próximos años, lo que representa la segunda más alta entre todas las regiones. Se espera que el mercado alcance una valoración de 1.090 millones de dólares para 2026. El crecimiento en la región está respaldado por vías clínicas bien establecidas para el tratamiento de enfermedades autoinmunes y un amplio acceso a servicios hospitalarios y de atención especializada.

Mercado de medicamentos contra el lupus en el Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 230 millones de dólares en 2026, lo que representa aproximadamente el 4,74% de las ventas mundiales.

Mercado de medicamentos contra el lupus en Alemania

Se prevé que el mercado de Alemania alcanzará aproximadamente 260 millones de dólares estadounidenses en 2026, lo que equivale a alrededor del 5,43% de las ventas mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.040 millones de dólares en 2026, lo que asegurará la posición de la tercera región más grande del mercado. El crecimiento en la región está respaldado por un gran grupo de pacientes, la mejora de las tasas de diagnóstico y la ampliación de los sistemas de atención médica que están aumentando el acceso al manejo de enfermedades autoinmunes.

Mercado japonés de medicamentos contra el lupus

Se estima que el mercado japonés alcanzará alrededor de 280 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 5,78% de las ventas mundiales.

Mercado de medicamentos para el lupus en China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados para 2026 de alrededor de 280 millones de dólares, lo que representa aproximadamente el 5,74 % de las ventas globales.

Mercado de medicamentos para el lupus en la India

Se estima que el mercado indio alcanzará alrededor de 140 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 2,90 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se estima que el mercado en América Latina alcanzará una valoración de 290 millones de dólares. América Latina está creciendo a medida que mejora la conciencia sobre las enfermedades autoinmunes y más pacientes ingresan a vías de tratamiento formales. En Oriente Medio y África, se prevé que el CCG alcance los 0,07 mil millones de dólares en 2026.

Mercado de medicamentos para el lupus en Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,04 mil millones de dólares para 2026, lo que representa aproximadamente el 0,89% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en el lanzamiento de nuevos productos para reforzar su posición en el mercado

El mercado mundial de medicamentos contra el lupus está muy consolidado, con empresas como GSK plc, AstraZeneca plc, AuriniaProductos farmacéuticosInc., F. Hoffmann-La Roche Ltd. y Pfizer Inc. tienen una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos y las aprobaciones regulatorias continúan impulsando el aumento de participación de mercado entre estas empresas.

- Por ejemplo, en octubre de 2024, GSK plc adquirió CMG1A46, un activador de células T (TCE) dual dirigido a CD19 y CD20 en etapa clínica, de Chimagen Biosciences (Chimagen), una empresa de biotecnología privada. El desarrollo tenía como objetivo desarrollar y comercializar CMG1A46 centrándose en enfermedades autoinmunes impulsadas por células B, como el lupus eritematoso sistémico (LES) y la nefritis lúpica (LN), con posible expansión a indicaciones de enfermedades autoinmunes relacionadas.

Otros actores notables en el mercado global incluyen Sanofi, Pfizer Inc., Viatris Inc., Amneal Pharmaceuticals, Inc. y AbbVie Inc. Se espera que estas empresas prioricen colaboraciones estratégicas y lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE MEDICAMENTOS PARA EL LUPUS PERFILADAS

- GSK plc (Reino Unido)

- AstraZeneca(Reino Unido)

- Aurinia Pharmaceuticals Inc. (Canadá)

- Hoffmann-La Roche Ltd.(Suiza)

- Pfizer Inc. (EE. UU.)

- Sanofi (Francia)

- Viatris Inc.(A NOSOTROS.)

- Amneal Pharmaceuticals, Inc. (EE. UU.)

- AbbVie Inc.(A NOSOTROS.)

- (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Johnson & Johnson recibió la designación Fast Track de la FDA de EE. UU. para nipocalimaba como tratamiento potencial para adultos con lupus eritematoso sistémico (LES).

- Octubre de 2025:Hoffmann-La Roche Ltd recibió la aprobación de la FDA de EE. UU. para Gazyva/Gazyvaro (obinutuzumab) para el tratamiento de pacientes adultos con nefritis lúpica (NL) activa que reciben terapia estándar. La aprobación también incluye un tiempo de infusión más corto de 90 minutos después de la primera infusión para los pacientes elegibles.

- Mayo de 2025:Aurinia Pharmaceuticals Inc. informó que un análisis post hoc del estudio de fase 3 AURORA 1 de 52 semanas mostró que los pacientes con nefritis lúpica (LN) que recibieron terapia inmunosupresora triple con LUPKYNIS (voclosporina) y micofenolato mofetilo (MMF) lograron objetivos de proteinuria más bajos a tasas sustancialmente más altas. Estos resultados se compararon con los de los pacientes del grupo de control que recibieron micofenolato de mofetilo (MMF) y glucocorticoides en dosis bajas solos.

- Octubre de 2024:GSK plc adquirió CMG1A46, un activador de células T (TCE) dual CD19 y CD20 en etapa clínica, de Chimagen Biosciences (Chimagen), una empresa de biotecnología privada. El objetivo del desarrollo es desarrollar y comercializar CMG1A46 centrándose en enfermedades autoinmunes impulsadas por células B, como el lupus eritematoso sistémico (LES) y la nefritis lúpica (LN), con potencial de expandirse a enfermedades autoinmunes relacionadas.

- Septiembre de 2024:UCB, en colaboración con Biogen Inc., anunció resultados positivos del estudio de fase 3 PHOENYCS que evalúa dapirolizumab pegol, un fármaco candidato, en personas que viven con lupus eritematoso sistémico (LES) de moderado a grave. Se observaron mejoras clínicas entre los criterios de valoración secundarios clave que miden la actividad y los brotes de la enfermedad.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado mundial de medicamentos para el lupus, centrándose en los principales factores clínicos y comerciales que dan forma al crecimiento del mercado. Cubre el tamaño del mercado y la evaluación de pronósticos, impulsores clave de crecimiento, restricciones, desafíos y oportunidades emergentes que influyen en el panorama competitivo. El estudio también examina cómo la creciente prevalencia del lupus, el aumento del diagnóstico de nefritis lúpica, la creciente adopción de productos biológicos específicos y la necesidad continua de control de enfermedades a largo plazo están respaldando la expansión del mercado. Además, revisa desarrollos recientes, incluidas aprobaciones de productos, expansiones de etiquetas, progreso clínico, colaboraciones, asociaciones y adquisiciones, que están influyendo en la competencia y el crecimiento futuro en toda la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,99% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de fármaco, indicación de enfermedad, vía de administración, tipo, grupo de edad, canal de distribución y región |

| Por Clase de fármaco |

|

| Por indicación de enfermedad |

|

| Por vía de administración |

|

| Por tipo |

|

| Por Grupo de edad |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.400 millones de dólares en 2025 y se prevé que alcance los 8.950 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.060 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 7,99% durante el período previsto.

Por clase de fármaco, el segmento de inhibidores de BLyS/BAFF lideró el mercado.

La creciente prevalencia del lupus y la nefritis lúpica son los factores clave que impulsan el crecimiento del mercado.

GSK plc, AstraZeneca plc, Aurinia Pharmaceuticals Inc, Inc, F. Hoffmann-La Roche Ltd y Pfizer Inc. son los principales actores del mercado global.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados