Tamaño del mercado de compuestos marinos, participación y análisis de la industria, por tipo de fibra (fibra de vidrio (GFRP), fibra de carbono (CFRP) y otras), por tipo de resina (poliéster, éster vinílico, epoxi y otras), por aplicación (embarcaciones a motor, veleros y yates, embarcaciones comerciales y de trabajo, cruceros y grandes embarcaciones de pasajeros, estructuras marinas y costa afuera, y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

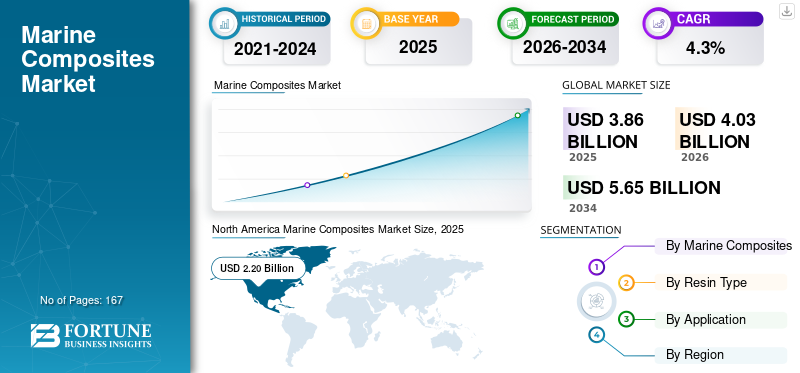

El tamaño del mercado mundial de compuestos marinos se valoró en 3.860 millones de dólares en 2025. Se prevé que el mercado crezca de 4.030 millones de dólares en 2026 a 5.650 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto. América del Norte dominó el mercado mundial de compuestos marinos con una cuota de mercado del 56,99% en 2025.

Los compuestos marinos son materiales estructurales diseñados para ofrecer alta resistencia, durabilidad y reducción de peso en una amplia gama de tipos de embarcaciones. Su capacidad para mejorar el rendimiento de carga, resistir la corrosión y mejorar la eficiencia del combustible los hace cada vez más esenciales en embarcaciones de motor, veleros y yates, embarcaciones comerciales y de trabajo, y cruceros y embarcaciones de pasajeros, donde los metales tradicionales se quedan cada vez más cortos frente a las expectativas modernas de rendimiento y ciclo de vida. A medida que los diseñadores presionan por cascos más livianos, hidrodinámica mejorada y requisitos de mantenimiento reducidos, los compuestos brindan la confiabilidad estructural y la flexibilidad de fabricación necesarias para las plataformas marinas de próxima generación.

El mercado está formado por productores de compuestos líderes a nivel mundial con sólidas capacidades en refuerzos de fibra, química de resinas e ingeniería de materiales centrales. Los principales jugadores incluyen Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding y Mitsubishi Chemical Group. Sus carteras abarcan fibras de vidrio y carbono, sistemas de resina epoxi y poliéster, y soluciones centrales avanzadas que respaldan las demandas cambiantes de diseño y rendimiento en aplicaciones marinas comerciales y de ocio. La estrecha colaboración con los constructores de embarcaciones y la inversión sostenida en materiales listos para infusión, reciclabilidad y laminados de mayor resistencia refuerzan su influencia a medida que se acelera la adopción de compuestos en toda la industria marina.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de compuestos marinos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 3.860 millones de dólares

- Tamaño del mercado en 2026: 4.030 millones de dólares

- Tamaño del mercado previsto para 2034: 5.650 millones de dólares

- CAGR: 4,3% entre 2026 y 2034

- América del Norte dominó el mercado de compuestos marinos con una participación del 56,99% en 2025.

- El segmento de plástico reforzado con fibra de vidrio (GFRP) tuvo la mayor cuota de mercado en 2025.

- El segmento de resina de poliéster representó la principal cuota del mercado en 2025.

América del norte

América del Norte lideró el mercado global en 2025, respaldada por una sólida industria de la navegación de recreo y una alta adopción de compuestos.

Europa

Europa mantuvo una demanda significativa debido a su establecido sector de fabricación de yates y veleros.

Asia Pacífico

Asia Pacífico surgió como un mercado de rápido crecimiento impulsado por la expansión de las actividades de construcción de barcos y el turismo costero.

A NOSOTROS.

EE.UU. El país sigue siendo el mayor consumidor de compuestos marinos, respaldado por una amplia producción de embarcaciones recreativas y de alto rendimiento.

Japón

La demanda de Japón está respaldada por capacidades avanzadas de construcción naval y un uso cada vez mayor de compuestos en aplicaciones marinas especializadas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de diseños de embarcaciones livianas y de bajo consumo de combustible está acelerando la adopción de productos

Las crecientes expectativas de rendimiento y eficiencia en toda la industria marina están alentando a los constructores a cambiar hacia materiales compuestos que ofrecen una reducción de peso significativa y una hidrodinámica mejorada. Los sistemas compuestos de fibra de vidrio y carbono ofrecen relaciones resistencia-peso más altas que el acero oaluminio, lo que permite a los fabricantes reducir el consumo de combustible, mejorar la velocidad y cumplir con los requisitos ambientales y operativos emergentes. Estas ventajas son cada vez más importantes en embarcaciones a motor, veleros y yates, embarcaciones comerciales y de trabajo, y estructuras en alta mar donde la optimización del peso influye directamente en los resultados de costos y rendimiento.

Más allá de las ganancias de rendimiento, los compuestos respaldan enfoques de diseño más versátiles, una vida útil más larga de los materiales y un menor mantenimiento relacionado con la corrosión, lo que los hace muy adecuados para los operadores que buscan materiales confiables con menores demandas de mantenimiento durante la vida útil de la embarcación. Con las regulaciones de eficiencia cada vez más estrictas y los constructores buscando una diferenciación basada en el rendimiento, los materiales compuestos están pasando constantemente de aplicaciones especializadas a la construcción marina convencional.

- Las medidas EEXI y CII de la Organización Marítima Internacional están alentando a los propietarios de embarcaciones a adoptar tecnologías que mejoren la eficiencia operativa, reforzando el cambio hacia diseños marinos basados en compuestos.

RESTRICCIONES DEL MERCADO

Altos costos de materiales y procesos de producción complejos para limitar el desarrollo del mercado

Los compuestos marinos siguen siendo significativamente más caros que los materiales tradicionales como el acero y el aluminio debido a los precios más altos de las materias primas, las necesidades de herramientas especializadas y los métodos de fabricación que requieren mucha mano de obra. Estas presiones de costos son particularmente desafiantes para los constructores de embarcaciones comerciales y de trabajo, que generalmente operan con presupuestos ajustados y priorizan ciclos de producción predecibles y de baja variación. El requisito de técnicos cualificados y entornos de fabricación controlados añade otra barrera, lo que dificulta que los astilleros más pequeños amplíen el uso de compuestos más allá de componentes selectivos. Como resultado, la sensibilidad a los costos y la complejidad de la fabricación continúan frenando la adopción más amplia de estructuras compuestas en los segmentos marinos impulsados por los costos.

- La fabricación de compuestos a menudo requiere mano de obra y pasos de procesamiento adicionales en comparación con los metales, lo que genera mayores costos de producción en muchas aplicaciones marinas, como lo señalan las evaluaciones de la industria de la Asociación Estadounidense de Fabricantes de Compuestos.

OPORTUNIDADES DE MERCADO

Creciente interés en los sistemas de propulsión eléctricos e híbridos está abriendo nuevos caminos para la expansión del mercado

El cambio hacia operaciones marinas con bajas emisiones y ambientalmente responsables está creando grandes oportunidades para los materiales compuestos, que ofrecen una vida útil más larga, menor corrosión y una mejor eficiencia del combustible. Los astilleros y operadores de embarcaciones evalúan y priorizan cada vez más materiales que permiten operaciones más limpias y menores impactos en el ciclo de vida, ycompuestosalinearse bien con estas prioridades a través de estructuras más ligeras y necesidades de mantenimiento reducidas. El creciente interés en los sistemas de propulsión eléctricos e híbridos también favorece la adopción de compuestos, ya que los cascos más ligeros amplían el alcance y mejoran la eficiencia energética. Estas tendencias posicionan a los compuestos como materiales estratégicos para embarcaciones de recreo, comerciales y de alta mar de próxima generación a medida que la sostenibilidad pasa de ser una ventaja competitiva a un requisito de la industria.

- La Organización Marítima Internacional ha fijado objetivos para reducir las emisiones de gases de efecto invernadero procedentes del transporte marítimo internacional en al menos un 20 por ciento para 2030, fomentando el uso de materiales para embarcaciones más ligeros y eficientes.

TENDENCIAS DEL MERCADO DE COMPUESTOS MARINOS

El uso cada vez mayor de tecnologías de automatización está remodelando el sector marino

Los constructores marinos están adoptando constantemente procesos avanzados como la infusión de resina, el moldeo asistido por vacío y la colocación automatizada de fibras para mejorar la consistencia de las piezas, reducir la intensidad de la mano de obra y mejorar el rendimiento estructural. Estas tecnologías permiten un control más preciso sobre la orientación de las fibras y la distribución de la resina, lo que da como resultado componentes más ligeros y resistentes y, al mismo tiempo, reduce el desperdicio de material. A medida que aumentan las expectativas de calidad en los segmentos comerciales y de ocio, las técnicas automatizadas y de molde cerrado se están convirtiendo en facilitadores clave para ampliar la producción de compuestos y respaldar diseños de embarcaciones más complejos. La automatización está ganando terreno a medida que los astilleros buscan una mayor repetibilidad de los procesos, entornos de producción más limpios y una menor dependencia del diseño manual para estructuras compuestas de alto rendimiento.

DESAFÍOS DEL MERCADO

Infraestructura de reparación limitada y disponibilidad de habilidades para limitar el crecimiento del mercado

Un desafío importante para el mercado es la escasez de instalaciones de reparación y técnicos capacitados para diagnosticar y restaurar daños en compuestos. A diferencia de las estructuras metálicas, los componentes compuestos requieren métodos de inspección especializados, entornos de reparación controlados y laminadores capacitados para garantizar la integridad estructural después de impactos o eventos de fatiga. Muchos operadores comerciales y astilleros regionales carecen de esta capacidad, lo que aumenta el riesgo operativo percibido y desalienta una adopción más amplia, especialmente en segmentos donde los tiempos de respuesta rápidos y el mantenimiento predecible son críticos.

Las asociaciones industriales señalan que la reparación de compuestos exige experiencia especializada y procesos estrictamente controlados, y la falta de redes de reparación estandarizadas continúa limitando la adopción en las flotas marinas comerciales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de fibra

El segmento GFRP lideró el mercado debido a su propiedad

Según el tipo de fibra, el mercado se segmenta en fibra de vidrio (GFRP), fibra de carbono (CFRP) y otras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de fibra de vidrio (GFRP) representó una cuota de mercado dominante de compuestos marinos en 2025. GFRP domina el mercado ya que ofrece una combinación óptima de rendimiento mecánico, resistencia a la corrosión y rentabilidad, lo que lo hace adecuado para la producción de gran volumen en embarcaciones a motor, veleros, embarcaciones de trabajo y una amplia gama de componentes estructurales y semiestructurales. Su flexibilidad de procesamiento en métodos como la infusión y la colocación manual permite a los constructores lograr una calidad constante con costos de producción manejables, lo cual es especialmente importante para embarcaciones recreativas y de tamaño mediano. A medida que las demandas de diseño evolucionan hacia cascos más livianos y duraderos, el GFRP continúa brindando el camino más práctico para equilibrar el rendimiento con la capacidad de fabricación en los segmentos comercial y de ocio.

El GFRP es ampliamente reconocido por organismos industriales como la Asociación Estadounidense de Fabricantes de Compuestos por ofrecer la mejor relación costo-rendimiento en aplicaciones marinas, lo que refuerza su posición como el material compuesto más utilizado en la construcción de embarcaciones.

Por tipo de resina

El segmento de poliéster lideró el mercado debido a su rentabilidad

En términos de tipo de resina, el mercado se clasifica en poliéster,éster vinílico, epoxi y otros.

El segmento del poliéster representó la mayor proporción en 2025, ya que ofrece un sólido equilibrio entre asequibilidad, durabilidad y facilidad de procesamiento, lo que respalda la producción a gran escala en cascos, cubiertas y componentes estructurales. Su compatibilidad con GFRP y los procesos convencionales de molde abierto y cerrado permite a los constructores lograr una calidad de laminado consistente sin un aumento significativo de costos, lo que lo convierte en la opción preferida para embarcaciones de recreo y plataformas de embarcaciones de trabajo. A medida que los fabricantes priorizan el rendimiento confiable y el comportamiento de curado predecible para la producción de volumen medio a alto, la resina de poliéster continúa siendo el ancla de la selección de materiales en la construcción marina convencional.

El poliéster sigue siendo el sistema de resina más utilizado en compuestos reforzados con fibra de vidrio, como lo informan referencias de la industria como la Asociación Estadounidense de Fabricantes de Composites, debido a su combinación de bajo costo y rendimiento mecánico confiable.

Por aplicación

El segmento de embarcaciones a motor mantuvo la participación líder debido al alto uso de compuestos en estructuras de casco y cubierta impulsadas por el rendimiento

En términos de aplicación, el mercado se clasifica en embarcaciones a motor, veleros y yates, embarcaciones comerciales y de trabajo, cruceros y grandes embarcaciones de pasajeros, estructuras marinas y de alta mar, y otros.

El segmento de embarcaciones a motor representó la mayor proporción en 2025, ya que los fabricantes dependen en gran medida de GFRP liviano y sistemas avanzados de resina para lograr velocidades más altas, una mayor eficiencia del combustible y mejores características de manejo. Los compuestos permiten geometrías de casco complejas, una resistencia superior a la corrosión y requisitos de mantenimiento reducidos, todo lo cual es fundamental en la navegación recreativa y de alto rendimiento. Con una demanda sostenida de embarcaciones deportivas, pesqueras y de recreo, la energíaboteLos constructores continúan integrando diseños con más uso de compuestos para satisfacer las expectativas de los clientes en cuanto a durabilidad y rendimiento en el agua.

Los avances en la infusión de resina y el moldeo al vacío han permitido a los fabricantes de embarcaciones a motor producir cascos de una sola pieza más grandes y rígidos, mejorando la integridad estructural y reduciendo el tiempo de montaje en comparación con la construcción tradicional de cascos de varias partes.

Se espera que el segmento de estructuras marinas y marinas crezca a una tasa compuesta anual del 4,9% durante el período previsto.

Perspectivas regionales del mercado de compuestos marinos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Marine Composites Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2025, valorada en 2.200 millones de dólares. América del Norte tiene la participación dominante en el mercado de compuestos marinos, respaldada por una industria de navegación de recreo grande y madura y una fuerte demanda de embarcaciones a motor y embarcaciones deportivas con uso intensivo de compuestos. Estados Unidos lidera el consumo regional, con un uso extensivo de GFRP y sistemas de resina de poliéster en runabouts, barcos de pesca, pontones y embarcaciones de alto rendimiento. Los materiales compuestos siguen siendo fundamentales para las estrategias de los constructores centradas en la reducción de peso, la durabilidad y la fabricación rentable.

- Según la Asociación Nacional de Fabricantes Marinos, Estados Unidos produce más del 95 % de sus embarcaciones de recreo en el país, y la mayoría de estas embarcaciones son de fibra de vidrio, lo que refuerza directamente el alto consumo de compuestos en América del Norte.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado europeo de compuestos marinos mantiene una demanda sólida, respaldada por su fuerte presencia en la fabricación de yates y veleros y el avance continuo en las tecnologías de compuestos. Italia, Francia, Alemania y los Países Bajos albergan a muchos de los principales constructores de yates y embarcaciones de alto rendimiento del mundo, donde fibra de carbonoy los sistemas de resina de alto rendimiento se adoptan cada vez más para mejorar la rigidez, la velocidad y la eficiencia del combustible. El fortalecimiento de las expectativas ambientales en torno a la eficiencia de los buques fortalece aún más la relevancia compuesta en la región.

Europa es el hogar de varios de los mayores fabricantes de yates del mundo, incluidos constructores de Italia, Francia y Alemania, que en conjunto producen anualmente decenas de miles de embarcaciones con uso intensivo de compuestos, lo que respalda la gran demanda de sistemas avanzados de GFRP y CFRP.

Le sigue Asia Pacífico como un mercado importante y de rápido crecimiento, impulsado por una base de construcción de barcos en expansión, el aumento del turismo costero y el creciente uso de compuestos en aplicaciones comerciales y en alta mar. China sustenta la demanda regional, mientras que Japón y Corea del Sur respaldan segmentos de mayor valor a través de la construcción naval y plataformas marinas especializadas. Los compuestos están ganando terreno en toda la región debido a su resistencia a la corrosión y facilidad de mantenimiento, características que se adaptan bien a entornos operativos cálidos y de alta salinidad.

América Latina sigue siendo un mercado en desarrollo pero en expansión gradual, respaldado por el turismo costero, la pesca deportiva y un mayor interés en las pequeñas embarcaciones de recreo. Brasil y México lideran la demanda regional, con embarcaciones compuestas favorecidas por sus menores requisitos de mantenimiento y resistencia a la corrosión en ambientes marinos tropicales. El crecimiento del mercado de compuestos marinos de América Latina es moderado y tiende a correlacionarse con tendencias económicas y turísticas más amplias en regiones costeras clave.

La región de Medio Oriente y África aún se encuentra en las primeras etapas de una adopción compuesta más amplia, pero muestra claros focos de oportunidades. Los países del Golfo respaldan la demanda a través de la expansión de los puertos deportivos, el crecimiento de la propiedad de yates y las operaciones de servicios en alta mar donde se valora la durabilidad de los compuestos. En África, el mercado de compuestos es más selectivo pero está en crecimiento, particularmente en la producción de embarcaciones pequeñas.Fibra de vidriose ve favorecido por su resistencia y menor ciclo de vida, mantenimiento reducido en comparación con los materiales tradicionales, lo que lo hace adecuado para las condiciones operativas locales. A medida que evolucionan la infraestructura regional y la recreación marina, se espera que el uso compuesto aumente gradualmente.

Países como los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo en puertos deportivos y turismo costero, lo que lleva a que un número cada vez mayor de embarcaciones de recreo compuestas ingresen a la flota regional, particularmente en segmentos de yates premium y operaciones de alquiler.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación de materiales y el rendimiento estructural están definiendo el posicionamiento competitivo

Los avances en refuerzos de fibra, químicas de resina y métodos de procesamiento optimizados están intensificando la competencia en el mercado de compuestos marinos. Los proveedores se diferencian al entregar materiales que mejoran el peso ligero, la durabilidad y la eficiencia de producción en embarcaciones a motor, veleros y yates, embarcaciones comerciales y estructuras costa afuera. A medida que los constructores se centran en la eficiencia del combustible, la resistencia a la corrosión y el rendimiento del ciclo de vida, las empresas que ofrecen un sólido soporte técnico y experiencia en aplicaciones están obteniendo una ventaja competitiva significativa.

Los principales actores incluyen Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding y Mitsubishi Chemical Group. Estas empresas anclan el mercado con amplias carteras que abarcan fibras de vidrio y carbono, resinas epóxicas y de poliéster, materiales centrales y preimpregnados de ingeniería utilizados en componentes marinos estructurales y semiestructurales. Su escala global, su profundidad en materiales de calidad marina y su inversión continua en sistemas listos para infusión y laminados de mayor resistencia refuerzan sus posiciones de liderazgo.

Además, el foco competitivo se centra en tecnologías centrales más ligeras, más eficientesresinasistemas y formatos de fibra avanzados que admiten diseños de embarcaciones de próxima generación. Las empresas que combinan la innovación de materiales con el conocimiento de procesamiento y la colaboración en la etapa de diseño están mejor posicionadas para capturar el crecimiento a medida que la adopción de compuestos se expande en los segmentos marinos comerciales y de ocio.

LISTA DE EMPRESAS CLAVE DE COMPUESTOS MARINOS PERFILADAS

- Owens Corning.(A NOSOTROS.)

- INDUSTRIAS TORAY, INC.(Japón)

- Corporación Hexcel(A NOSOTROS.)

- Servicios Gurit AG(Suiza)

- Mitsubishi Chemical Corporation (Japón)

- SGL Carbon (Alemania)

- Hexion Inc (EE.UU.)

- Huntsman Internacional LLC. (A NOSOTROS.)

- AOC(A NOSOTROS.)

- Scott Bader Company Ltd (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Hexcel y HyPerComp dieron a conocer un compuesto avanzado de tipo IVrecipiente a presiónconstruido con fibra de carbono HexTow IM11-R. Aunque están destinadas al almacenamiento de gas a alta presión, estas tecnologías son cada vez más pertinentes para los sistemas de propulsión marina de próxima generación, en particular los buques propulsados por hidrógeno que requieren módulos de almacenamiento ligeros y robustos.

- Septiembre de 2025:Gurit anunció un contrato de varios años para suministrar su espuma estructural Corecell SAN al sector submarino y confirmó sus planes para abrir un nuevo sitio de fabricación cerca de Brisbane. El rendimiento comprobado de Corecell en entornos húmedos y con mucha presión refuerza su sólida posición en cascos, cubiertas y estructuras marinas en alta mar, donde la tolerancia a los daños y la durabilidad a largo plazo son esenciales.

- Junio de 2025:Hexcel firmó un acuerdo de asociación de cinco años con Kongsberg Defense & Aerospace para el suministro de preimpregnados HexWeb en forma de panal y HexPly. Si bien respalda principalmente las plataformas de defensa, el acuerdo fortalece las capacidades más amplias de suministro de compuestos de Hexcel, lo que beneficia a los constructores marinos que dependen de tecnologías similares de panal y preimpregnados para componentes estructurales livianos y de alta resistencia.

- Marzo de 2025:Arkema firmó una alianza de economía circular con Groupe Beneteau, Veolia, Composite Recycling, Owens Corning y Chomarat para avanzar en soluciones compuestas reciclables para la fabricación de embarcaciones. Utilizando la resina Elium de Arkema y fibras de vidrio recicladas, la colaboración respalda modelos de producción de circuito cerrado y reduce las emisiones del ciclo de vida, alineándose directamente con el creciente enfoque del sector marino en la sostenibilidad.

- Febrero de 2025:Scott Bader presentó nuevos desarrollos de resina Crestapol en JEC World 2025, incluido Crestapol 1240, diseñado para simplificar la unión de mamparos y reducir la preparación de superficies en astilleros. La eficiencia de procesamiento mejorada y la generación reducida de polvo ofrecen beneficios claros para los constructores marinos que buscan una fabricación compuesta más rápida, limpia y consistente.

COBERTURA DEL INFORME

El análisis del mercado global de compuestos marinos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,3% de 2026 a 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo de fibra, tipo de resina, aplicación y región |

|

Por tipo de fibra |

· Fibra de vidrio (GFRP) · Fibra de carbono (CFRP) · Otros |

|

Por tipo de resina |

· Poliéster · Éster vinílico · Epoxi · Otros |

|

Por aplicación |

· Barcos a motor · Veleros y Yates · Barcos comerciales y de trabajo · Cruceros y grandes buques de pasajeros · Estructuras marinas y costa afuera · Otros |

|

Por geografía |

· Norteamérica (por tipo de fibra, por tipo de resina, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo de fibra, por tipo de resina, aplicación y país/subregión) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Reino Unido (por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de fibra, por tipo de resina, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo de fibra, por tipo de resina, aplicación y país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo de fibra, por tipo de resina, aplicación y país/subregión) o Arabia Saudita (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 3.860 millones de dólares en 2025 y se prevé que alcance los 5.650 millones de dólares en 2034.

Con una tasa compuesta anual del 4,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

El segmento de los barcos a motor liderará en 2025.

América del Norte tuvo la mayor cuota de mercado en 2025.

El uso cada vez mayor de tecnologías de automatización son algunos de los factores que se espera que favorezcan la adopción del producto.

Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding y Mitsubishi Chemical Group son algunos de los actores destacados del mercado.

La creciente demanda de diseños de embarcaciones livianas y eficientes en combustible es el factor clave que impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados