Tamaño del mercado de depuradores marinos, participación y análisis de la industria por tipo (depurador húmedo y depurador seco), por tecnología (depurador de circuito cerrado, depurador de circuito abierto y depurador híbrido), por instalación (nueva construcción y modernización), por tipo de buque (graneleros, portacontenedores, petroleros/químicos/productos cisterna, buques de pasajeros, buques ro-ro y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

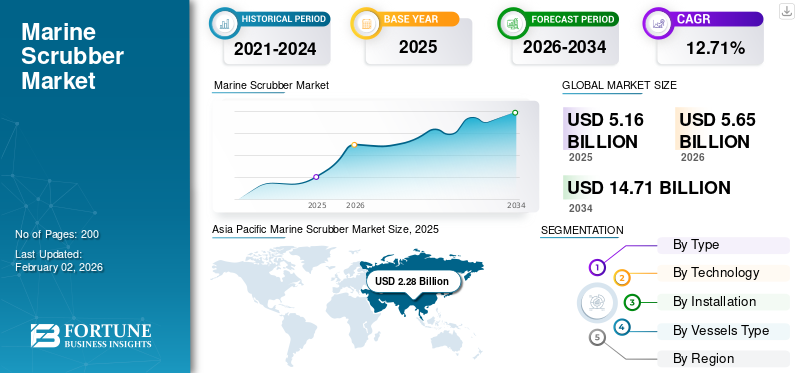

El tamaño del mercado mundial de depuradores marinos se valoró en 5,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,65 mil millones de dólares en 2026 a 14,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,71% durante el período previsto. Asia Pacífico dominó el mercado de depuradores marinos con una cuota de mercado del 44,16% en 2025.

Un depurador marino es un sistema de limpieza que elimina partículas y sustancias tóxicas, incluidos los óxidos de azufre (SOx) y los óxidos de nitrógeno (NOx), de las corrientes de gases de escape producidas por los barcos. Antes de la llegada de los sistemas de limpieza de gases de escape en el sector marítimo, todo lo que se emitía desde los gases de escape iba directamente al aire, causando enormes daños al planeta y a la humanidad. Sin embargo, utilizando depuradores se elimina hasta el 98% de las emisiones de SOx; por lo tanto, la demanda de depuradores marinos está creciendo rápidamente.

Si bien la Organización Marítima Internacional (OMI) impuso un límite mundial aazufreEn las emisiones de escape de los barcos el 1 de enero de 2020, los sistemas de limpieza de gases de escape marinos (EGCS) o depuradores han desempeñado un papel cada vez más importante para seguir cumpliendo. Dado que el énfasis actual está en la sostenibilidad, es probable que entren en vigor nuevas normas para garantizar un sector marítimo más limpio y un medio ambiente mejorado.

Además, el mercado abarca varios actores importantes del mercado. Una amplia cartera con productos innovadores y una fuerte expansión de la presencia regional han respaldado el dominio de estas empresas en el mercado. Los principales actores son MITSUBISHI HEAVY INDUSTRIES, LTD., Pacific Green Marine Technologies, Valmet, Wärtsilä y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de depuradores marinos

- Tamaño del mercado en 2025: 5,16 mil millones de dólares

- Tamaño del mercado en 2026: 5,65 mil millones de dólares

- Tamaño del mercado previsto para 2034: 14,71 mil millones de dólares

- CAGR: 12,71% de 2026 a 2034

- Asia Pacífico dominó el mercado de depuradores marinos con una participación del 44,16% en 2025.

- Se espera que el segmento de depuradores húmedos represente el 85,76% del mercado en 2026 y crezca a una tasa compuesta anual del 12,9%.

- Se espera que el segmento de depuradores de circuito abierto posea el 82,96% de la cuota de mercado en 2026 y crezca a una tasa compuesta anual del 12,3%.

América del norte

América del Norte generó 1.020 millones de dólares en 2025 y se espera que alcance los 1.100 millones de dólares en 2026, respaldado por la creciente adopción de tecnologías de control de emisiones en las operaciones marítimas.

Europa

Europa representó 1.380 millones de dólares en 2025, lo que representa el 26,79% del mercado mundial, y se prevé que alcance los 1.520 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con 2.280 millones de dólares en 2025 y se prevé que alcance los 2.520 millones de dólares en 2026, impulsado por amplias actividades de construcción naval y modernización de la flota.

A NOSOTROS.

El mercado estadounidense sigue siendo un contribuyente clave al crecimiento de América del Norte, respaldado por un mayor cumplimiento de las regulaciones sobre emisiones marinas y actividades de modernización de embarcaciones.

Japón

Se prevé que el mercado japonés de depuradores marinos alcance los 580 millones de dólares estadounidenses para 2026, impulsado por una fuerte actividad de transporte marítimo comercial y inversiones en tecnologías marítimas sostenibles.

Leer más

Dinámica del mercado

IMPULSORES DEL MERCADO

Necesidad de cumplimiento normativo y ventaja de ahorro de costos para impulsar la demanda de productos

El mercado de depuradores marinos experimenta un fuerte crecimiento basado principalmente en estrictas necesidades de cumplimiento normativo y fuertes incentivos económicos para los operadores de buques. El límite de azufre de 2020 impuesto por la Organización Marítima Internacional (OMI) redujo los niveles de azufre permisibles en los combustibles marinos del 3,5% al 0,5%, lo que generó la necesidad urgente de tecnologías de control de emisiones de inmediato. Esta estructura regulatoria, agravada por los requisitos actuales del Área de Control de Emisiones (ECA) que especifican un contenido de azufre del 0,1% en áreas específicas, ha convertido a los depuradores en un mecanismo de cumplimiento clave para la flota marítima de todo el mundo, creando una demanda significativa de nuevos depuradores marinos avanzados.

El beneficio económico de la tecnología de depuración surge de la gran diferencia en el costo del combustible entre el fueloil con alto contenido de azufre (HSFO) y las variantes compatibles con bajo contenido de azufre, con ahorros de costos de alrededor de USD 200 por tonelada que impulsan los niveles de adopción.

El Consejo Marítimo Internacional y del Báltico (BIMCO) y la Cámara Naviera Internacional (ICS) han reconocido que los depuradores ofrecen una ventaja económica considerable, y la ICS comenta que los gastos de capital de hasta 3 a 5 millones de dólares por buque se pueden recuperar en dos o tres años en términos de ahorro de costos de combustible. Se prevé que estas ventajas impulsen el crecimiento del mercado mundial de depuradores marinos.

- Por ejemplo, en mayo de 2024, el MIT, Georgia Tech y otros investigadores publicaron evidencia que demuestra que el fueloil pesado puede igualar o mejorar el uso de combustibles bajos en azufre en términos de consideraciones ambientales generales, ofreciendo evidencia científica que respalda el uso continuo de depuradores.

RESTRICCIONES DEL MERCADO

Los resultados de la descarga de agua de lavado con sustancias peligrosas de los sistemas de depuración pueden obstaculizar el crecimiento del mercado

El negocio de los depuradores marinos está sujeto a poderosas restricciones ambientales y regulatorias que reducen progresivamente la libertad operativa y las oportunidades de crecimiento del mercado. La creciente preocupación por la descarga de agua de lavado de los depuradores ha llevado a muchas jurisdicciones a introducir prohibiciones o prohibiciones en el uso de los depuradores, lo que genera riesgos operativos para los propietarios de buques.

El Consejo Internacional de Transporte Limpio (ICCT) ha registrado que el agua de lavado de los depuradores contiene hidrocarburos aromáticos policíclicos, metales pesados como níquel, plomo, cobre y mercurio y sustancias ácidas que provocan la acidificación de los océanos. Estos efectos han desencadenado 93 prohibiciones y regulaciones registradas en 45 estados hasta febrero de 2023, el 86% de las cuales son prohibiciones totales en comparación con limitaciones modestas.

Organizaciones marítimas como BIMCO han confirmado una complejidad cada vez mayor en la legislación sobre descargas de depuradores, manteniendo en bases de datos las restricciones portuarias y las prohibiciones de las áreas marítimas sobre descargas de depuradores de circuito abierto para ayudar a los propietarios de buques a comprender las necesidades regulatorias. La asociación danesa de transporte marítimo ha notado nuevas prohibiciones, que incluyen la prohibición de Dinamarca de descargar depuradores a partir del 1 de julio de 2025, para sistemas de circuito abierto, y los sistemas de circuito cerrado estarán restringidos a partir del 1 de julio de 2029.

- Por ejemplo, en enero de 2025, las importaciones en la OMI exigieron una prohibición total de los depuradores, en referencia a un estudio de Pacific Environment que indicaba la toxicidad de las aguas residuales de los depuradores y mayores emisiones de partículas, lo que generó una creciente presión regulatoria en el sector.

OPORTUNIDAD DE MERCADO

Surgimiento de nuevas oportunidades en medio de la expansión geográfica y la innovación tecnológica

El negocio de depuradores a bordo ofrece importantes oportunidades de crecimiento en términos de innovación tecnológica y expansión geográfica, en sistemas de depuradores híbridos y de próxima generación que cumplen con la heterogeneidad regulatoria en todas las jurisdicciones.

El desarrollo de la tecnología de depuradores híbridos se ha acelerado dramáticamente, y los fabricantes diseñan sistemas que comprenden circuitos abiertos y cerrados para ofrecer flexibilidad operativa en diversos regímenes regulatorios. Estos sistemas de última generación integraninteligencia artificialy funciones de control automatizadas que permiten la optimización en tiempo real según la posición del buque, la demanda regulatoria y las condiciones operativas, que es lo último en tecnología de control de emisiones adaptativo.

Además, existe una mayor conciencia medioambiental entre los navegantes de recreo y normas de emisiones más estrictas para las embarcaciones de recreo. Los subsidios gubernamentales y los programas de transporte marítimo ecológico ofrecen otras oportunidades de mercado, y algunas jurisdicciones brindan subsidios e incentivos económicos para la tecnología de reducción de emisiones, lo que ofrece condiciones positivas para la adopción de depuradores por parte de operadores ambientalmente conscientes.

Las oportunidades de integración con la tecnología de captura de carbono y los sistemas de combustibles alternativos hacen que los depuradores sean tecnologías complementarias en la estrategia de reducción total de emisiones. También exhiben el potencial de aumentar su relevancia operativa más allá de los requisitos regulatorios existentes.

- Por ejemplo, en junio de 2024, Spectra Fuels anunció que la tecnología de depuración tiene un efecto beneficioso en la eficiencia del consumo de combustible al permitir que los barcos quemen combustibles con alto contenido de azufre de manera rentable y cumpliendo con la regulación, destacando el potencial económico actual de la industria.

TENDENCIAS DEL MERCADO DE DEPURADORES MARINOS

Adopción de nuevas tecnologías emergentes dentro del sistema para optimizar las operaciones

El mercado de depuradores marítimos es testigo de tendencias importantes con gran inclinación hacia los avances tecnológicos, el cumplimiento normativo y la optimización operativa que caracterizan el desarrollo de la industria. La digitalización y la integración de la inteligencia artificial son las mayores tendencias tecnológicas, comosistemas de depuraciónrepresentan un aumento en la inclusión de sensores de IoT, análisis de datos en tiempo real y controles computarizados para el monitoreo continuo de los niveles de emisiones, el rendimiento del sistema y las funciones de mantenimiento predictivo. Estos sistemas inteligentes minimizan el error humano y los costos operativos al tiempo que ofrecen información basada en datos que optimiza la eficiencia y el cumplimiento normativo, lo que representa un desarrollo considerable hacia una tecnología de control de emisiones más inteligente y confiable.

La adopción de sistemas de depuración híbridos se ha convertido en una tendencia predominante, y los productores ponen énfasis en sistemas que combinan características de circuito abierto y cerrado para garantizar la flexibilidad operativa dentro de diversas condiciones regulatorias y calidad del agua. Esta es una tendencia que caracteriza la respuesta de la industria a la fragmentación regulatoria, que permite a los operadores maximizar el desempeño manteniendo al mismo tiempo la conformidad en diferentes jurisdicciones.

Además, otra tendencia importante es una ingeniería de materiales más avanzada, con materiales mejorados resistentes a la corrosión y sistemas de revestimiento específicos destinados a prolongar la vida útil del depurador y minimizar los gastos de mantenimiento en entornos marinos severos. Se prevé que estos avances tecnológicos influyan en las tendencias del mercado mundial de depuradores marinos durante el período de pronóstico.

- Por ejemplo, en febrero de 2025, un estudio publicado sobre la inversión verde durante la incertidumbre del mercado reveló que la decisión de instalar depuradores está influenciada por las primas de transporte y las diferencias de precios del combustible, mientras que la prima del flete de los buques equipados con depuradores estaba relacionada positivamente con las diferencias de precios del combustible.

DESAFÍOS DEL MERCADO

La incertidumbre regulatoria, las limitaciones y los desafíos operativos podrían limitar el crecimiento del mercado

La industria de los depuradores marinos enfrenta desafíos complejos con complejidad regulatoria, limitaciones técnicas y desafíos operativos que limitan el desarrollo del mercado y la eficiencia operativa. La incertidumbre regulatoria es el mayor desafío, ya que las asociaciones marítimas informan regulaciones cada vez más complejas y dispares en diferentes jurisdicciones, lo que crea desafíos de cumplimiento para las operaciones de transporte marítimo internacional.

La Cámara Naviera Internacional ha observado que las normas de la OMI contienen requisitos básicos para su cumplimiento. Por otro lado, las autoridades locales implementan diferentes pautas y requisitos que pueden implicar sanciones sustanciales por el incumplimiento de las regulaciones regionales, independientemente del cumplimiento de los estándares internacionales.

Los problemas operativos y técnicos plantean preocupaciones constantes para los buques equipados con depuradores, especialmente los problemas de las necesidades de mantenimiento y la confiabilidad del sistema en ambientes marinos hostiles. Los sistemas de depuración producen agua de lavado altamente ácida con valores de pH tan bajos como 3, lo que plantea graves problemas de corrosión para los sistemas de tuberías y equipos que deben fabricarse con materiales especiales y recubrirse para protegerlos contra la corrosión.

Los exámenes reclamados han encontrado revestimientos protectores y mano de obra deficientes como causas fundamentales de la corrosión prematura y fallas del sistema, desde daños localizados hasta inclusiones de agua catastróficas en salas de máquinas, tanques de lastre y bodegas de carga. La sofisticación de los sistemas de circuito cerrado exige capacidades de tratamiento de agua de lavado de alto nivel y conocimientos de mantenimiento especializados que podrían no estar disponibles en todos los puertos y puntos de servicio, lo que provoca interrupciones en la demanda del mercado.

- Por ejemplo, en junio de 2025, la Conferencia Oceánica de la ONU en Niza incluyó un seminario sobre regulación de depuradores cuando representantes de los gobiernos sueco y danés emitieron prohibiciones conjuntas de descarga de depuradores, y Suecia impuso restricciones a partir de julio de 2025, lo que evidencia una creciente presión gubernamental sobre el sector.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento de depuradores húmedos dominará en 2024 con una amplia preferencia debido a los beneficios técnicos y económicos

El mercado, por tipología, se divide en fregadora húmeda y fregadora seca.

Se espera que el segmento de depuradores húmedos represente el 85,76% del mercado en 2026 y se estima que será el segmento de más rápido crecimiento con la CAGR más alta del 12,9% durante el período previsto de 2025-2032. Los depuradores húmedos representan la mayoría del total de instalaciones de depuradores marinos en el sector marino recreativo y otros sectores. La preferencia generalizada por los sistemas de depuración húmeda es el resultado de varios beneficios operativos, económicos y técnicos compatibles con las necesidades de la industria marítima. La rentabilidad es otra razón importante para el crecimiento segmentario.

- Por ejemplo, en agosto de 2024, Lloyd's List citó que los armadores siguen instalando depuradores principalmente en edificios nuevos y no mediante modernizaciones, y que el 36% de todos los petroleros de crudo y productos bajo pedido están equipados con sistemas de depuradores, lo que refleja el apoyo continuo a la tecnología de depuradores.

El segmento de depuradores secos ha experimentado un crecimiento constante con una tasa de crecimiento estimada del 10,3% entre 2025 y 2032. La valoración del segmento ascendió a 730 millones de dólares en 2024. Los depuradores secos no dependen de la disponibilidad de agua de mar y, por lo tanto, pueden usarse en barcos de navegación interior y en lugares con agua de baja calidad. Los costes operativos reducidos en determinadas situaciones hacen que los depuradores secos sean atractivos, ya que consumen menos recursos en comparación con los depuradores húmedos y evitan complejas plantas de tratamiento de aguas residuales.

Por tecnología

Necesidad de soluciones que requieran menos capital para impulsar el crecimiento del segmento de depuradores de circuito abierto

El mercado, por tecnología, se subdivide en depuradores de circuito cerrado, depuradores de circuito abierto y depuradores híbridos.

Se espera que el segmento de depuradores de circuito abierto obtenga la mayor participación de mercado con un 82,96% en 2026. Se estima que el segmento representará una tasa de crecimiento del 12,3% durante el período previsto de 2026-2034. Este patrón extremo de distribución ilustra la preferencia del sector marítimo por soluciones sencillas y menos intensivas en capital que reduzcan la complejidad operativa y la inversión de capital necesaria. El uso de agua de mar fácilmente disponible en sistemas de circuito abierto como medio de lavado para neutralizar gases subraya la necesidad de sistemas sofisticados de tratamiento químico y reduce considerablemente los gastos operativos.

- Por ejemplo, en agosto de 2024, Lloyd's List citó que los propietarios de buques todavía solicitan depuradores principalmente a través de nuevos edificios, y el mayor número de petroleros para crudo y productos pedidos cuentan con sistemas de depuradores, lo que demuestra el apoyo continuo de la industria a esta tecnología.

Se estima que el segmento de depuradores híbridos será el segmento de más rápido crecimiento con la CAGR más alta del 14,1% durante el período previsto de 2026-2034. Este crecimiento acelerado es el resultado de la aceptación por parte de la industria de la flexibilidad operativa y la adaptabilidad regulatoria de los sistemas híbridos, especialmente a medida que las limitaciones de descarga se vuelven cada vez más comunes en las jurisdicciones marítimas. El alto ritmo de crecimiento del segmento híbrido surge de la necesidad de que los barcos naveguen a través de varios regímenes regulatorios en los que la opción de alternar entre los modos de circuito abierto y cerrado ofrece una flexibilidad operativa que no es posible con los sistemas de circuito abierto puro.

Por instalación

La creciente integración del sistema de depuración marina en buques de nueva construcción para que el crecimiento económico y medioambiental impulse el crecimiento del segmento

El mercado, por instalación, se segmenta aún más en construcciones nuevas y modernizadas.

Se espera que el segmento de retrofit obtenga la mayor cuota de mercado, representando el 57,08% de la cuota de mercado en 2026 con un tamaño de 2,89 mil millones de dólares. Este dominio refleja el deseo de los propietarios de buques de maximizar la vida operativa de los buques actuales sobre la inversión en un tonelaje completamente nuevo, especialmente con las enormes ventajas económicas de continuar utilizando combustible con alto contenido de azufre (HSFO) y al mismo tiempo cumplir con los requisitos reglamentarios. Las instalaciones de modernización permiten a los operadores de flotas preservar la flexibilidad operativa sin adoptar variantes más costosas con bajo contenido de azufre, lo que ofrece una ruta rentable hacia el cumplimiento que no implica el enorme gasto de capital de los buques de nueva construcción.

- Por ejemplo, en marzo de 2023, BIMCO declaró que 399 barcos instalaron depuradores en 2022, lo que representa un 24% menos que el total de instalaciones del año anterior. Aunque las modernizaciones disminuyeron, la instalación de depuradores en las nuevas construcciones siguió aumentando, añadió la empresa.

Se estima que el segmento de nueva construcción será el de más rápido crecimiento con la CAGR más alta del 14,2% durante el período previsto de 2025-2032. El impulso de crecimiento del sector de nueva construcción está impulsado por una serie de factores, como una mayor viabilidad económica, menores tiempos de recuperación y menores gastos de instalación. El beneficio de costos, junto con el hecho de que los sistemas de depuración pueden integrarse en la etapa de diseño inicial en lugar de una compleja adaptación, hace que las instalaciones de nueva construcción sean cada vez más deseables para los armadores, anticipando el crecimiento de la flota a largo plazo.

Por tipo de embarcación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de graneleros lideró el mercado en 2024 debido al alto uso de combustible

El mercado, por tipo de buque, se subsegmenta aún más en graneleros, portacontenedores, petroleros/químicos/productos, cruceros de pasajeros, buques RO-RO y otros.

El segmento de graneleros esperaba la mayor cuota de mercado del 32,43% en 2026 con un tamaño de 1,57 mil millones de dólares. Esta superioridad puede atribuirse a la naturaleza operativa de los graneleros, que se benefician enormemente de la instalación de depuradores debido al alto consumo de combustible y las rutas de larga distancia.

Se estima que el segmento de portacontenedores será el de más rápido crecimiento con la CAGR más alta del 12,7% durante el período previsto de 2025-2032. Los buques portacontenedores ofrecen sólidas perspectivas de crecimiento impulsadas por las fuerzas cambiantes del mercado y las necesidades operativas que respaldan la implementación de depuradores. El desarrollo del comercio mundial continúa estimulando la demanda deenvío de contenedorescapacidad, y los buques deben cumplir de una manera que respalde la efectividad operativa y al mismo tiempo cumplan con los niveles de emisiones. Además, el beneficio en el costo del combustible es especialmente relevante para las líneas de contenedores que operan rutas competitivas donde los márgenes operativos son esenciales para generar rentabilidad.

- Por ejemplo, en septiembre de 2024, Wartsila se comprometió a proporcionar sus sistemas de depuración más nuevos que estén listos para la captura y almacenamiento de carbono, denominados depuradores CCS-Ready, para tres buques portacontenedores propiedad de la empresa alemana Leonhardt & Blumberg. La implementación de una solución CCS-Ready garantizaría que Leonhardt & Blumberg siga cumpliendo con las regulaciones actuales sobre emisiones de SOx y facilitaría una transición fluida a un sistema CCS en el futuro.

Perspectivas regionales del mercado de depuradores marinos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y resto del mundo.

Asia Pacífico

Asia Pacific Marine Scrubber Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico estaba valorado en 2.280 millones de dólares en 2025, capturando el 44,16% de los ingresos globales, y se estima que alcanzará los 2.520 millones de dólares en 2026. El predominio se basa en las instalaciones de depuración, dado que la región es el corredor de comercio marítimo más transitado del mundo y el centro de las mayores construcción navalcentros. Los armadores chinos, surcoreanos y japoneses poseen la mayor proporción de la flota mundial equipada con depuradores, tanto en modernización como en integración de nuevas construcciones, así como en grandes campañas de modernización. Astilleros asiáticos clave, como Samsung Heavy Industries y Mitsubishi Heavy Industries, ya ofrecen diseños de embarcaciones listas para depuración, que permiten una fácil integración en la construcción y reducen los plazos de instalación. Se prevé que el mercado de Japón alcance los 580 millones de dólares en 2026, el mercado de China alcance los 760 millones de dólares en 2026 y el mercado de la India alcance los 260 millones de dólares en 2026.

Los gobiernos regionales, como el Ministerio de Transporte de China, también han emitido políticas de incentivos, como planes de depreciación acelerada y reembolsos de tarifas portuarias, para promover la rápida adopción de depuradores y mantener el cumplimiento de los límites de azufre de 2020 de la OMI. Los astilleros nacionales de China manejan el 75% del trabajo de modernización de depuradores a nivel mundial y 150 de los 200 proyectos globales de instalación de depuradores se centran en astilleros nacionales. Esta posición de liderazgo de China en el mercado de Asia Pacífico es el resultado de su completa cadena industrial marítima, su riguroso sistema de cumplimiento ambiental y su fuerza de innovación tecnológica en congruencia con las regulaciones globales de reducción de emisiones.

Además, los productores chinos exhiben un alto nivel de progreso tecnológico en el diseño y producción de sistemas de depuración. Qingdao Sunrui Marine Environment Engineering diseña sistemas de limpieza de gases de escape independientes SOxFREE con estructuras de torre originales tipo U y tipo I.

Además, mientras países como Japón representaron el segundo país más grande del mercado con una participación del 22,67%, Corea del Sur representó el 18,94%. Se estima que el mercado en la India crecerá a una tasa compuesta anual del 12,9% durante el período previsto. Se prevé que el mercado estadounidense alcance los 860 millones de dólares en 2026.

- Por ejemplo, en diciembre de 2023, Performance Shipping Inc., una compañía naviera especializada en la propiedad de buques cisterna, firmó dos contratos de construcción naval con Shanghai Waigaoqiao Shipbuilding Co. Ltd. y China Shipbuilding Trading Co. Ltd. para construir dos productos LR2 Aframax de 114.000 DWT listos para GNL.petróleo crudobuques cisterna. Los buques se actualizarían con sistemas de tratamiento de agua de lastre (BWTS), sistemas de limpieza de gases de escape (EGCS, comúnmente conocidos como depuradores) para cumplir con el Nivel II (emisiones de NOx) y motores principales electrónicos con reactores catalíticos selectivos de alta presión (HPSCR) para cumplir con el Nivel III (emisiones de NOx).

Europa

Europa representó 1.380 millones de dólares en 2025, lo que representa el 26,79 % de la cuota de mercado mundial, y se prevé que alcance los 1.520 millones de dólares en 2026. La expansión está impulsada por un aumento en las modernizaciones de sistemas híbridos y de circuito cerrado de los operadores europeos. Según las Asociaciones de Armadores de la Comunidad Europea (ECSA), casi el 70% de los buques con bandera europea programados para modernizar sus depuradores en 2024 eligieron un diseño de circuito cerrado o híbrido para preservar la flexibilidad operativa en las aguas del Báltico y el Mar del Norte. Se prevé que el mercado del Reino Unido alcance los 110 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 150 millones de dólares en 2026.

América del norte

América del Norte contribuyó con el 19,76% al mercado global en 2025, con una valoración de 1.020 millones de dólares, y se prevé que alcance los 1.100 millones de dólares en 2026.

Resto del mundo

La región del Resto del Mundo captó el 9,29% del mercado global en 2025, generando 480 millones de dólares en ingresos y se prevé que alcance los 500 millones de dólares en 2026.

Panorama competitivo

Actores clave del mercado

Las crecientes regulaciones ambientales llevan a los principales actores clave a introducir productos innovadores

El mercado de depuradores marinos es altamente competitivo con un alto crecimiento impulsado por los fabricantes de equipos originales, que están impulsando enfáticamente la integración de nuevas construcciones para beneficiarse de los ingresos por servicios a largo plazo. Los actores clave están compitiendo para preparar EGCS para el futuro mediante la integración de la reducción de SOx con la captura de carbono y controles más estrictos del agua de lavado. Además, los OEM están coordinando las actividades de I+D con las directrices de las asociaciones gubernamentales para avanzar en las tecnologías preparadas para el futuro.

- En 2021, Yara Marine completó la adquisición de Lean Marine y agregó FuelOpt y Fleet Analytics a la cartera de depuradoras. Además, en 2024, la entonces Yara Marine cambió de nombre a Manta Marine Technologies bajo un nuevo propietario (Okapi), conservando el hardware de descarbonización y la optimización digital bajo un mismo techo, una estrategia integrada replicada por otros a través de asociaciones en lugar de adquisiciones directas.

- En enero de 2025, la Comisión OSPAR respaldó una decisión para eliminar gradualmente las descargas de depuradores en aguas interiores y puertos del Atlántico nororiental, acelerando la transición a configuraciones híbridas/de descarga cero y estableciendo una prima para los OEM con potentes químicos de circuito cerrado y postratamiento.

LISTA DE EMPRESAS CLAVE DE FREGADORAS MARINAS PERFILADAS

- ALFA LAVAL(Suecia)

- ANDRITZ (Austria)

- Fuji Electric Co., Ltd. (Japón)

- MITSUBISHI INDUSTRIAS PESADA, LTD.(Corea del Sur)

- Tecnologías marinas verdes del Pacífico(Reino Unido)

- Valmet (Finlandia)

- Wartsila(Finlandia)

- Tecnología Drizgas (India)

- CR Ocean Engineering (EE.UU.)

- Pte. Marina Limpia. Limitado.(Noruega)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025 -COSCO, la compañía naviera de contenedores china, mejoró su utilización de sistemas depuradores, también conocidos como sistemas de limpieza de gases de escape, en 2024. Ese año, COSCO incorporó buques equipados con depuradores con una capacidad total de 417.827 TEU, junto con 16 nuevos portacontenedores equipados con depuradores agregados a su flota.

- julio 2024 -Wartsila firmó un acuerdo de ciclo de vida de seis años con Nautica Ship Management, con sede en Malasia. Este acuerdo pertenece a dos barcos, el MTT Saisunee y el MTT Senari, y tiene como objetivo garantizar que los sistemas de tratamiento de gases de escape de los barcos funcionen con la máxima eficiencia. Los barcos son buques portacontenedores equipados con sistemas de depuración híbridos Wartsila.

- febrero 2023 -La naviera de graneles secos Golden Ocean Group anunció que llegó a un acuerdo para comprar seis buques Newcastlemax, cada uno con una capacidad de 208.000 toneladas de peso muerto (TPM), por un precio total de 291 millones de dólares. Los buques adquiridos, todos con sistemas de limpieza de gases de escape o depuradores, serán arrendados a su propietario anterior, un tercero no relacionado, durante aproximadamente 36 meses a una tarifa equivalente a un fletamento por tiempo diario promedio de aproximadamente USD 21.000 netos.

- noviembre 2022 -El armador griego Safe Bulkers equipó 20 de sus graneleros con sistemas de limpieza de gases de escape PureSOx de Alfa Laval. La compañía también completó la instalación de su depurador PureSOx número 21 y compartió planes para llevar a cabo cuatro modernizaciones adicionales en la primera mitad de 2023.

- febrero 2022 -Wartsila, la empresa de tecnología, cerró un nuevo acuerdo para que sus sistemas de limpieza de gases de escape se instalen en dos nuevos buques de pasajeros roll-on/roll-off (RoPax) de 218 m que se están construyendo en Guangzhou Shipyard International (GSI) en China.

COBERTURA DEL INFORME

El informe de mercado de investigación proporciona un análisis detallado de los conocimientos del mercado y se centra en aspectos importantes, como los actores clave, por tipo, por tecnología, por instalación y por tipo de embarcaciones, según varias regiones y países. Además, ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, análisis comparativos y destaca desarrollos clave de la industria. Además, abarca varios factores que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Año de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,71% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo · Depurador húmedo · Depurador en seco Por tecnología · Depurador de circuito cerrado · Depurador de circuito abierto · Depuradora híbrida Por instalación · Nueva construcción · Modernización Por tipo de embarcación · Granelero · Buque portacontenedores · Petrolero/Productos Químicos/Cisterna · Crucero de pasajeros · Buques Ro-Ro · Otros PorGeográfico América del Norte (por tipo, por tecnología, por instalación, por tipo de embarcación y por país) · EE. UU. (Por instalación) · Canadá (por instalación) Europa (Por tipo, por tecnología, por instalación, por tipo de buque y por país) · Reino Unido (por instalación) · Alemania (Por instalación) · Italia (Por instalación) · Francia (Por instalación) · Países Nórdicos (Por instalación) · Resto de Europa (Por instalación) Asia Pacífico (por tipo, por tecnología, por instalación, por tipo de embarcación y por país) · China (por instalación) · Japón (Por instalación) · Corea del Sur (Por instalación) · India (por instalación) · Sudeste Asiático (Por instalación) · Resto de Asia Pacífico (por instalación) Resto del Mundo (Por Tipo, Por Tecnología, Por Instalación, Por Tipo de Embarcación y Por Subregión) · Medio Oriente y África (por instalación) · Latinoamérica (Por instalación) |

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se valoró en 5,16 mil millones de dólares en 2025 y se prevé que alcance los 14,71 mil millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 12,71% durante el período previsto (2026-2034).

Los principales actores de la industria son MITSUBISHI HEAVY INDUSTRIES, LTD. Pacific Green Marine Technologies y Wartsila, entre otros.

Asia Pacífico domina el mercado.

Se estima que la región de Asia Pacífico será la de más rápido crecimiento durante el período previsto.

China es el país dominante en la región de Asia Pacífico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados