Tamaño del mercado de Masterbatch, participación y análisis de la industria, por tipo (blanco, negro, color, aditivo y rellenos), por polímero (polietileno, polipropileno, cloruro de polivinilo, tereftalato de polietileno y otros), por uso final (embalaje, edificación y construcción, bienes de consumo, automoción, agricultura y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de Masterbatch y descripción general de la industria

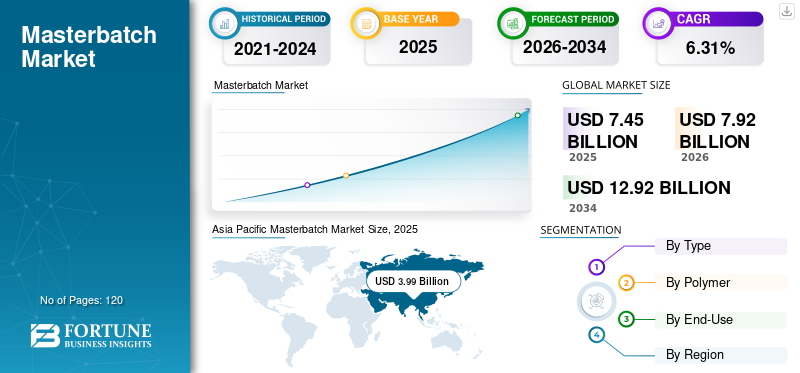

El tamaño del mercado mundial de masterbatch se valoró en 7,45 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,92 mil millones de dólares en 2026 a 12,92 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,31% durante el período previsto. Asia Pacífico dominó el mercado de masterbatch con una participación de mercado del 36,38 % en 2025. Además, se prevé que el mercado de masterbatch de EE. UU. alcance los 3820 millones de dólares estadounidenses para 2026, respaldado por la demanda de coloración de polímeros y soluciones aditivas.

Masterbatch es un aditivo sólido o líquido que se utiliza para pintar o para transmitir determinadas propiedades a plástica. Masterbatch coloreado se utiliza para dar color o sombra a artículos de plástico. Se pueden utilizar para transmitir propiedades como energía, efecto, estabilizador UV, biodegradable, antioxidante y otras. Idealmente, el producto consiste en una mezcla de pigmentos y aditivos encapsulados en una resina portadora que luego se enfría y se corta en forma granular después de un ciclo de calor. Ayuda al procesador a colorear polímeros en bruto de manera eficiente durante el proceso de fabricación de plásticos. Es rentable, proporciona color al polímero y ayuda a los fabricantes de plástico a ahorrar una buena cantidad. Estos aditivos son fáciles de usar y proporcionan un proceso estable y libre de suciedad, lo que reduce el riesgo de seguridad que implica el uso de pigmentos en polvo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de Masterbatch

- Tamaño del mercado en 2025: 7.450 millones de dólares

- Tamaño del mercado en 2026: 7.920 millones de dólares

- Tamaño del mercado previsto para 2034: 12.920 millones de dólares

- CAGR: 6,31% de 2026 a 2034

- Asia Pacífico dominó el mercado de masterbatch con una participación del 36,38% en 2025.

- El segmento de polietileno representó una participación de mercado líder, impulsado por su uso extensivo en las industrias de uso final.

- El masterbatch a base de dióxido de titanio contiene un 75 % de dióxido de titanio, lo que favorece la claridad y visibilidad en los productos sintéticos.

Asia Pacífico

Asia Pacífico mantendrá la posición de liderazgo con 3.990 millones de dólares, respaldada por una fuerte demanda de embalaje, automoción, bienes de consumo, construcción y agricultura.

Europa

Se espera que Europa sea testigo de un crecimiento significativo, impulsado por las aplicaciones de embalaje, automoción, construcción y bienes de consumo.

América del norte

En América del Norte, el crecimiento del mercado está respaldado por una fuerte demanda de coloración de polímeros y soluciones de aditivos en las industrias de embalaje, automoción, edificación y bienes de consumo.

A NOSOTROS.

Se prevé que el mercado de masterbatch alcance los 3.820 millones de dólares en 2026, respaldado por la demanda de coloración de polímeros y soluciones aditivas.

Japón

El crecimiento del mercado está respaldado por la demanda en aplicaciones de embalaje, automoción y bienes de consumo.

Leer más

TENDENCIAS DEL MERCADO DE MASTERBATCH

Descargar muestra gratuita para conocer más sobre este informe.

Creciente demanda de la industria de la edificación y la construcción para impulsar el crecimiento del mercado

La industria mundial de la construcción es el mayor consumidor de materias primas del mundo. Se proyecta que esta industria se expandirá a un 4,2% anual en términos de valor de mercado debido al crecimiento de proyectos residenciales, no residenciales y de infraestructura. Un aumento en el crecimiento de la construcción a nivel mundial está impulsando la industria de la construcción. La creciente nueva infraestructura, junto con mayores inversiones, especialmente en los sectores de transporte, telecomunicaciones y energía y servicios públicos, agregarán impulso al mercado. En 2018, se espera que la industria de la construcción de China se vea impulsada por el gasto gubernamental en infraestructura. En 2018, la industria de la construcción en Tailandia se recuperó y es probable que la tasa de crecimiento aumente debido al aumento de la inversión en el desarrollo de infraestructura pública.

Se prevé que el sector de la construcción en Arabia Saudita se recuperará, respaldado por mejoras en los sistemas de transporte y movilidad, innovaciones en infraestructura social y megaproyectos de electricidad. La industria de la construcción europea está creciendo a un ritmo rápido debido a las bajas tasas de interés, el fuerte crecimiento económico y las necesidades reprimidas. El crecimiento de la construcción en Europa está respaldado por los sectores residencial, no residencial y de ingeniería civil, tanto de obra nueva como de renovación. Según Business Monitor International (BMI), la construcción europea experimentó un crecimiento del 2,4% en 2018, debido a unas mejores perspectivas para los precios de las materias primas, una mayor confianza en la industria, una mayor demanda y un fortalecimiento de las exportaciones. Se proyecta que la mitad del gasto mundial en construcción provendrá de los países de Asia Pacífico, siendo China, Indonesia, Japón, Corea del Sur y Malasia los que mostrarán el mayor potencial de expansión.

- Asia Pacífico experimentó un crecimiento de 3820,9 millones de dólares en 2017 a 3998,1 millones de dólares en 2018.

En la industria de la construcción, los plásticos y los compuestos poliméricos son cada vez más importantes, y a menudo reemplazan a los materiales tradicionales, ya que son más robustos, duraderos y atractivamente resistentes, tienen alta resistencia y proporcionan resistencia a los rayos UV o a la intemperie, tienen propiedades inflamables y antimicrobianas, entre otras. Es un aditivo para plásticos que se utiliza principalmente para colorear plásticos o para impartir propiedades físicas beneficiosas a los plásticos. Se utiliza comúnmente en la construcción de materiales plásticos, como la producción de perfiles de PVC, tuberías de PVC, tuberías de PPR, señales luminosas, espuma aislante para tanques de almacenamiento de agua, indicadores de puertas, extintores de incendios, interiores de techos Starlite y otros. La creciente industria de la edificación y la construcción está impulsando el uso de materiales plásticos en la edificación y la construcción, lo que probablemente impulsará el mercado durante el período previsto.

IMPULSORES DEL MERCADO DE MASTERBATCH

El crecimiento de la industria de envases de plástico está impulsando el mercado

La industria de los envases de plástico experimentó un gran crecimiento, con un movimiento constante hacia nuevos formatos minoristas. Las crecientes tasas de ventas también promueven el crecimiento minorista organizado, aumentando así la demanda de envases creativos y atractivos. Los alimentos y bebidas son uno de los principales segmentos en crecimiento en el sector minorista. Es probable que el crecimiento de este sector promueva el uso de envases, ya queenvases de plásticoayuda a mejorar la calidad de los alimentos y prolonga su vida útil. Se prevé que los alimentos envasados sean un segmento en rápida expansión. Los productos farmacéuticos son otro usuario importante de envases, además de los alimentos y bebidas. Se prevé que la industria farmacéutica crecerá a un ritmo de dos dígitos.

El embalaje farmacéutico es el núcleo del sistema de administración de medicamentos. Las empresas farmacéuticas dependen cada vez más del embalaje y el etiquetado como forma de conservar y comercializar sus productos, cumplir con la nueva legislación y aumentar la protección de los pacientes. Además, los plásticos se han vuelto cada vez más importantes en los envases farmacéuticos debido a propiedades como alta estabilidad dimensional, barrera contra la humedad, baja absorción de agua, claridad, alta resistencia al impacto, resistencia al estrés, resistencia al calor y a las llamas, entre otras. Por lo tanto, debido a la mayor experiencia en envases de alimentos y bebidas, productos farmacéuticos, cuidado personal y del hogar, entre otros productos industriales pesados, los envases de plástico se están expandiendo rápidamente.

Los plásticos tienen una amplia gama de aplicaciones dentro delenvasado de alimentossegmento. Con el fin de dotar a los plásticos de las cualidades y funcionalidades necesarias, se aplica Masterbatch sobre los polímeros base. Como los plásticos convencionales tardan años en degradarse y se utilizan para acelerar el proceso de degradación del producto plástico y, al mismo tiempo, proporcionar al producto un color atractivo. Es el proceso de coloración de plástico más efectivo, ayuda a agregar características funcionales y colorantes a los envases de plástico. Se espera que esto impulse la industria del embalaje, ayudando así a la expansión del mercado.

El aumento de la demanda de la industria automotriz impulsará el mercado

La industria automotriz está en auge debido al aumento de las ventas de vehículos debido al aumento de los ingresos disponibles. En 2018, 54 países líderes vendieron alrededor de 86 millones de vehículos. En 2018, las ventas mundiales de vehículos ascendieron a 99,7 millones. Se prevé que la industria automotriz será impulsada por China y la India con una demanda creciente de vehículos, y se prevé que el registro de vehículos nuevos supere los 100 millones de unidades a nivel mundial en 2019. La industria automotriz mundial continúa creciendo debido principalmente a la demanda de vehículos eléctricos. Sólo China representa un tercio de la industria automotriz. El crecimiento constante en Estados Unidos y el progreso económico en Europa para impulsar las ganancias de los fabricantes aumentarán el crecimiento de la industria automotriz.

Por otro lado, la región de Asia Pacífico fue testigo de un crecimiento del PIB real liderado por China e India, los dos principales mercados de la industria automotriz. Las ventas de vehículos ligeros en Europa, particularmente en Alemania, Francia, Italia y Rusia, están impulsando la industria automotriz. Las ventas de automóviles nuevos en Japón han aumentado y una fuerte demanda de vehículos pequeños está impulsando la industria automotriz. India se convirtió en el cuarto mercado de automóviles más grande en 2018, con ventas que crecieron a 3,99 millones de unidades, un 8,3% interanual. En 2018, fue el séptimo productor de vehículos comerciales.

La cantidad de plásticos utilizados en el interior y exterior de los automóviles aumenta continuamente. La necesidad de materiales ligeros en la industria automotriz estimula la sustitución de metales por plásticos. El color es sin duda uno de los aspectos más importantes de los vehículos. El color añade atractivo visual y valor de mercado; también es un aspecto esencial del diseño y añade versatilidad a un vehículo. Masterbatch se puede actualizar para aumentar la confiabilidad y flexibilidad, volverse resistente a la corrosión y retardar las llamas, entre otras cosas. En la industria automotriz, los Masterbatch de color y aditivos se utilizan comúnmente para interiores de vehículos, y exteriores para vehículos pesados y livianos, turismos, vehículos de dos y tres ruedas. Se prevé que el creciente uso de plástico en la industria automotriz impulse el mercado global.

RESTRICCIÓN DEL MERCADO

La fluctuación de los precios de las materias primas puede obstaculizar el mercado

Los polímeros, el dióxido de titanio y el carbonato de calcio son las principales materias primas utilizadas en el procesamiento de Masterbatch. Los polímeros representan alrededor del 50% del coste total de fabricación; sirven como medio mediante el cual se administran los pigmentos de color y, por lo tanto, son esenciales. Dado que los polímeros son derivados del petróleo crudo, sus precios son tan impredecibles como los precios del petróleo crudo. Los precios de materias primas clave, a saber, polímeros y otros productos químicos comodióxido de titanio, son naturalmente muy volátiles. Los precios de los polímeros dependen del movimiento de los precios del petróleo crudo y están sujetos a una alta volatilidad.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE MASTERBATCH

Análisis por tipo

Segmento de color para dominar el mercado durante el período de pronóstico

Según el tipo, el mercado se clasifica en blanco, negro, color, aditivo y rellenos. El segmento blanco ocupó la mayor parte del mercado. White Masterbatch se utiliza en el producto sintético final para brindar claridad y visibilidad y está hecho de 75% de dióxido de titanio. El dióxido de titanio tiene un tamaño de partícula promedio correcto, de 0,19 a 0,22 micrones, opacidad y un alto índice de refracción. Black Masterbatch se compone de un 50% de parte negra. Se utiliza en muchas aplicaciones plásticas como pigmento negro. Se utiliza debido a su color negro, protección UV, conductividad y otras propiedades.

Se espera que el segmento de color se expanda a un ritmo rápido durante el período de pronóstico. Color Masterbatch es conocido por sus propiedades como buena solidez a la luz, solidez a la intemperie y otras. También se utilizan para moldeo por inyección de artículos para el hogar, moldeo por soplado de botellas, aislamiento de cables y otros.

Por análisis de polímeros

El polietileno será el segmento líder durante el período de pronóstico

En términos de aplicación, el mercado se segmenta enpolietileno, polipropileno, cloruro de polivinilo, tereftalato de polietileno y otros. El segmento de polietileno representó una participación principal debido al uso creciente de diversas formas de polietileno, como polietileno de alta densidad, polietileno de baja densidad y polietileno lineal de baja densidad en las industrias de embalaje, construcción y desarrollo, automoción y otras industrias de uso final.

ElpolipropilenoSe espera que el segmento se expanda rápidamente. Se utiliza habitualmente en productos de consumo, lo que ha contribuido al aumento de la demanda de polipropileno. Tiene muchas propiedades beneficiosas, incluidas antibacterianas y antimicrobianas, lo que lo hace útil para la fabricación de diversos artículos relacionados con la edificación y la construcción.

Por análisis de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embalaje representará una participación importante durante el período de pronóstico

En términos de uso final, el mercado se segmenta en embalaje, edificación y construcción, bienes de consumo, automoción, agricultura y otros. El segmento de embalaje representa la mayor parte en el plazo previsto.

Se prevé que el segmento de edificación y construcción se expanda a un ritmo rápido durante el período de pronóstico. La industria de la edificación y la construcción evoluciona constantemente para satisfacer las crecientes demandas de la urbanización moderna. Los plásticos se utilizan principalmente en materiales para la edificación y la construcción. Durante el almacenamiento, el producto protege el aditivo de la exposición a la temperatura, la humedad y la luz ultravioleta. Aumentará en gran medida la vida útil del aditivo, lo que puede reducir el gasto de productos perdidos por degradación.

- Se espera que el segmento de edificación y construcción tenga una participación del 20,4% en 2018.

Los plásticos y diversas mezclas son los favoritos para el interior de los automóviles. A menudo, los componentes externos del vehículo tienen que soportar intensos efectos de calor, frío y rayos UV. Por tanto, estos se añaden para mejorar las propiedades físicas de los plásticos.

ANÁLISIS REGIONAL

Asia Pacific Masterbatch Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico tuvo la participación principal y es probable que mantenga su dominio durante el período previsto. En Asia Pacífico, países como India, China y Taiwán presenciaron una fuerte demanda de envases, que es un motor clave de crecimiento. Es probable que el creciente poder adquisitivo de los consumidores y la creciente demanda de productos plásticos impulsen el mercado en la región. Además de esto, el rápido crecimiento de las industrias de bienes de consumo, embalaje y automoción, junto con los crecientes sectores de la edificación y la agricultura, que se encuentran entre los principales sectores de uso final.

Europa

El tamaño del mercado europeo puede experimentar un crecimiento significativo para 2026. La creciente demanda en la región proviene de diversas industrias de uso final, como embalaje, automoción, edificación y bienes de consumo. Además, también se espera que la creciente demanda de vehículos livianos y la creciente fabricación de plástico impulsen el crecimiento en la región en los próximos años.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que combinan estrategias para seguir dominando el mercado

La cuota de mercado global es de naturaleza fragmentada con la participación de varios actores como Clariant, Ampacet Corporation, A. Schulman, Inc., PolyOne, Cabot Corporation, PLASTIKA KRITIS S.A., Plastiblends, Hubron International, Tosaf, Penn Color Inc. y otros, junto con actores regionales pequeños y medianos que operan en diferentes partes del mundo. Los participantes industriales enfrentan una fuerte competencia de actores regionales e internacionales con una gran red de distribución y buena experiencia en materia de proveedores y regulación.

Los principales actores del mercado participan en actividades de investigación y desarrollo para producir colores de calidad superior para proporcionar características mejoradas. Además, las empresas ahora están promoviendo asociaciones estratégicas para mejorar los esfuerzos de I+D de la empresa. Las empresas ponen gran énfasis en aumentar el área de servicio para aumentar la cuota de mercado e impulsar los ingresos de la empresa. La industria cuenta con la participación de un gran número de multinacionales y pequeños productores que operan sus empresas produciendo altos volúmenes. Las empresas se dedican a introducir nuevos productos que se adapten a las crecientes tendencias entre los consumidores.

LISTA DE LAS MEJORES EMPRESAS DE MASTERBATCH:

- Clariant

- Corporación Ampacet

- A. Schulman, Inc.

- poliuno

- Corporación Cabot

- PLASTIKA KRITIS S.A.

- Plastilibles

- Hubrón Internacional

- tosaf

- Penn Color Inc.

- Otros jugadores clave

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2019 –PolyOne Corporation, fabricante líder mundial de productos, servicios y soluciones de polímeros especializados, anunció la adquisición de Clariant Color y Masterbatch Additives Company. Ambas empresas se centran en ofrecer soluciones y tecnologías especializadas para mercados finales globales de alto crecimiento, como embalaje, indumentaria y atención sanitaria.

- Octubre 2019 –Cabot Corporation anunció la introducción de una nueva serie negra de polímeros postindustriales fabricados a partir de carbono negro y reciclado. La nueva serie Masterbatch negro está diseñada para mejorar las propiedades de los plásticos para cumplir con los objetivos de sostenibilidad en una amplia variedad de industrias manteniendo la producción completa.

COBERTURA DEL INFORME

el lote maestro El informe de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además de esto, el informe ofrece información sobre el mercado, las tendencias actuales de la industria de masterbatch y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (Millones de USD) y Volumen (Kilo Toneladas) |

|

Segmentación |

Por tipo

|

|

Por polímero

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de masterbatch se valoró en 7,92 mil millones de dólares en 2026 y se prevé que alcance los 12,92 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,31% durante el período previsto.

El mercado de masterbatch está impulsado principalmente por la creciente demanda de productos plásticos en industrias como la de embalaje, la automoción y la construcción. El crecimiento del comercio minorista organizado, los proyectos de infraestructura urbana y los componentes automotrices livianos está impulsando significativamente el consumo de masterbatch.

Al crecer a una tasa compuesta anual del 6,31%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Asia Pacífico domina el mercado mundial de masterbatch y representará más del 36 % de la cuota de mercado en 2025. Países como China, India y Taiwán están experimentando una fuerte demanda de envases de plástico y materiales de construcción, lo que convierte a la región en un centro de crecimiento clave.

Masterbatch se usa ampliamente para colorear y mejorar las propiedades del plástico para aplicaciones en embalaje, edificación y construcción, automoción, agricultura y bienes de consumo. Mejora la resistencia a los rayos UV, las propiedades antimicrobianas, el retardo de llama y la durabilidad de los productos plásticos.

Se espera que el segmento de masterbatch de color experimente el crecimiento más rápido debido a su amplio uso en moldeo por inyección, moldeo por soplado, aislamiento de cables y bienes de consumo. Ofrece excelente solidez a la luz y a la intemperie, lo que lo hace muy preferido para mejoras estéticas y funcionales.

La industria automotriz utiliza cada vez más plásticos livianos para mejorar la eficiencia del combustible y la flexibilidad del diseño. Masterbatch es crucial para colorear interiores y exteriores, y para impartir propiedades retardantes de llama, resistentes a los rayos UV y anticorrosivas, especialmente en vehículos eléctricos e híbridos.

Masterbatch mejora las formulaciones de plástico biodegradable y reciclable agregando aditivos funcionales que mejoran el rendimiento y la apariencia. Esto es crucial en el envasado sostenible de alimentos y productos farmacéuticos, donde la vida útil, la seguridad y el cumplimiento normativo son preocupaciones clave.

Las principales empresas en el mercado mundial de masterbatch incluyen Clariant, Ampacet Corporation, PolyOne, Cabot Corporation, PLASTIKA KRITIS S.A. y Plastiblends. Estas empresas se están centrando en la innovación de productos, las fusiones y las soluciones sostenibles para mantener una ventaja competitiva.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.