Tamaño del mercado de equipos de procesamiento de carne, participación y análisis de la industria, por tipo de equipo (equipos de corte y rebanado, equipos de molienda y mezcla, equipos de masaje y volteo, equipos de ablandamiento, equipos de llenado y relleno, equipos de ahumado y cocina, equipos de corte en cubitos y porcionados y otros equipos de procesamiento), por nivel de automatización (manual, semiautomático y totalmente automatizado) por tipo de carne (cerdo, carne de res y ternera, aves de corral, cordero/cordero y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de equipos de procesamiento de carne y perspectivas futuras

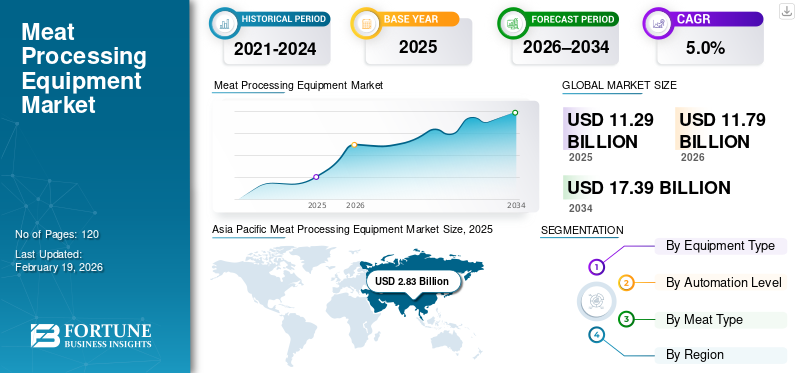

El tamaño del mercado mundial de equipos de procesamiento de carne se valoró en 11,29 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,79 mil millones de dólares en 2026 a 17,39 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,0% durante el período previsto. Asia Pacífico dominó el mercado de equipos de procesamiento de carne con una cuota de mercado del 25,07% en 2025.

El equipo de procesamiento de carne se refiere a la maquinaria industrial utilizada para sacrificar, cortar, deshuesar, moler, mezclar, porcionar, llenar, cocinar y procesar posteriormente la carne para garantizar la eficiencia, la higiene y la consistencia del producto.

Los equipos de procesamiento de carne están experimentando un crecimiento constante y estructuralmente impulsado a medida que el mercado de procesamiento se expande y los procesadores en todoaves de corral, cerdo y carnes rojas invierten en la expansión de la capacidad impulsada por la automatización, la optimización del rendimiento y la modernización impulsada por el cumplimiento. La creciente escasez de mano de obra, los cambios en las preferencias de los consumidores y la evolución de las demandas de los consumidores de carne procesada y productos de valor agregado listos para cocinar están acelerando el reemplazo de maquinaria manual y semiautomática por líneas integradas de alto rendimiento. Paralelamente, los requisitos más estrictos de higiene y seguridad alimentaria y la necesidad de operaciones de cadena de suministro resilientes están fortaleciendo la inversión en toda la industria de equipos de procesamiento.

- Por ejemplo, durante IFFA 2025, varios fabricantes líderes, incluidos JBT Marel y GEA Group, presentaron soluciones de procesamiento de carne de próxima generación centradas en una mayor automatización, corte guiado por visión e integración de líneas de extremo a extremo, lo que refleja la demanda de la industria de una infraestructura de procesamiento escalable y basada en datos.

JBT Marel, GEA Group, Middleby (Food Processing Equipment Group), BAADER y Handtmann se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por amplias carteras que abarcan equipos de procesamiento primario, corte y deshuesado, molienda y mezcla, formado y llenado, y equipos de cocción y ahumado, junto con la capacidad de ofrecer líneas de procesamiento llave en mano.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS DE PROCESAMIENTO DE CARNE

La migración de arquitecturas de control monolíticas a plataformas de controladores modulares definidas por software es una tendencia emergente en el mercado

Los procesadores de carne están pasando de máquinas independientes a líneas de procesamiento integradas y automatizadas para abordar el envejecimiento de los equipos, la escasez de mano de obra y los requisitos de seguridad alimentaria más estrictos. Para permitir una modernización gradual, los fabricantes ofrecen sistemas modulares listos para modernización con diseños higiénicos y listos para la automatización, lo que permite que las plantas abandonadas se actualicen de forma incremental y al mismo tiempo mejoren el rendimiento, el rendimiento y la eficiencia operativa sin grandes interrupciones en la producción.

- Por ejemplo, en abril de 2025, Handtmann Group anunció mejoras en su cartera de sistemas de llenado y porcionado, enfatizando el diseño de máquinas modulares, una mayor compatibilidad de automatización y una integración mejorada con los procesos de molienda ascendentes y de cocción descendentes para respaldar actualizaciones flexibles a nivel de línea en las plantas de procesamiento de carne.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de la cartera de OEM que permite soluciones integrales de procesamiento de carne impulsa el crecimiento del mercado

La expansión de la cartera estratégica por parte de los principales fabricantes de equipos está impulsando el crecimiento del mercado de equipos de procesamiento de carne. Los procesadores de carne prefieren cada vez más proveedores capaces de ofrecer soluciones integrales que abarcan refrigeración, corte, porcionado y procesamiento posterior, lo que reduce la complejidad de la integración del sistema y mejora la eficiencia operativa. Este cambio está alentando a los OEM a fortalecer las capacidades de procesos complementarios y posteriores a través de adquisiciones, respaldando inversiones tanto en instalaciones nuevas como en actualizaciones graduales en las plantas existentes.

- Por ejemplo, en agosto de 2025, Middleby Corporation adquirió Frigomeccanica S.p.A., ampliando sus capacidades en sistemas de enfriamiento y refrigeración industrial y fortaleciendo su oferta integrada para procesadores de carne y proteínas que buscan una mayor eficiencia y un control de procesos más estricto.

RESTRICCIONES DEL MERCADO

La variabilidad biológica y el riesgo de rendimiento que limitan la estandarización de equipos de procesamiento avanzados son una limitación clave del mercado

A diferencia de la mayoría de la fabricación industrial, el procesamiento de carne está limitado por la variabilidad biológica en el tamaño, la textura, el contenido de grasa y la estructura ósea de la materia prima, lo que limita la eficacia de los equipos automatizados estandarizados de alta velocidad. Las variaciones en la genética del ganado, las prácticas de alimentación y los estándares regionales de sacrificio a menudo requieren una recalibración frecuente del equipo o intervención manual, lo que reduce los niveles de automatización alcanzables y la consistencia del rendimiento. Para los procesadores que operan con calidad variable de la materia prima, el riesgo de pérdida de rendimiento o daño al producto puede retrasar la adopción de sistemas avanzados de corte, deshuesado y porcionado, particularmente cuando el retorno de la inversión es muy sensible al rendimiento.

OPORTUNIDADES DE MERCADO

La industrialización de procesadores de carne pequeños y regionales desbloquea la demanda de nuevos equipos

Una oportunidad creciente para el mercado reside en la industrialización de los procesadores pequeños y regionales, particularmente en el sector avícola,carne procesaday gajos recién cortados. El endurecimiento regulatorio en torno a los estándares de seguridad, trazabilidad e higiene de los alimentos está empujando a los procesadores más pequeños a pasar de operaciones manuales o semimanuales a equipos básicos de procesamiento industrial, incluidos sistemas compactos de corte, molienda, llenado y cocción. Este cambio está creando una demanda de equipos con costos optimizados, modulares y eficientes en el espacio que puedan ofrecer mejoras en el cumplimiento y el rendimiento sin la escala o complejidad de las grandes líneas industriales, especialmente en los mercados emergentes y los centros de procesamiento descentralizados.

- Por ejemplo, en junio de 2024, BAADER Group destacó la introducción de soluciones de procesamiento compactas y modulares dirigidas a procesadores de carne pequeños y medianos, lo que permite el cumplimiento de los estándares de higiene y al mismo tiempo respalda la automatización gradual y la expansión de la capacidad en las instalaciones de procesamiento regionales.

DESAFÍOS DEL MERCADO

La fragmentación de los requisitos reglamentarios y de certificación de exportaciones desafía el crecimiento del mercado

Los fabricantes y procesadores de equipos de procesamiento de carne enfrentan desafíos derivados de requisitos regulatorios, religiosos y de certificación de exportación fragmentados en todas las regiones y mercados finales. A menudo es necesario personalizar los equipos para cumplir con diversos estándares de seguridad alimentaria, regulaciones de bienestar animal y reglas de procesamiento halal o kosher, y protocolos de inspección de los mercados de exportación. Esta falta de armonización aumenta la complejidad de la ingeniería, extiende los plazos de entrega y limita la estandarización de las plataformas de equipos. Para los procesadores que atienden a múltiples mercados nacionales y de exportación, las modificaciones frecuentes de los equipos y los ajustes de validación pueden ralentizar la implementación y aumentar el riesgo operativo, desalentando la inversión en sistemas de procesamiento altamente especializados o de propósito único.

Análisis de segmentación

Por tipo de equipo

Los equipos de corte y rebanado dominan como soporte de control de rendimiento en las líneas de procesamiento de carne

El mercado, según el tipo de equipo, se segmenta en equipos de corte y rebanado, equipos de molienda y mezcla, equipos de masaje y volteo, equipos de ablandamiento, equipos de llenado y relleno, equipos de ahumado y cocina, equipos de corte en cubitos y porciones y otros equipos de procesamiento.

Los equipos de corte y rebanado tienen la mayor participación en el mercado de equipos de procesamiento de carne, ya que forman la columna vertebral operativa de las plantas de procesamiento de carne y determinan directamente la recuperación del rendimiento, la eficiencia del recorte y la consistencia de las porciones en aves, cerdo ycarne rojaaplicaciones. Estos sistemas suelen ser el primer paso importante de procesamiento donde se produce la optimización del valor, lo que los convierte en una prioridad de inversión estratégica para los procesadores. Los avances en el corte guiado por visión, el posicionamiento automatizado de las cuchillas y el monitoreo del rendimiento en tiempo real están elevando aún más la importancia de las soluciones de corte y rebanado, particularmente en instalaciones de alto rendimiento y orientadas a la exportación donde incluso mejoras menores en el rendimiento se traducen en ganancias significativas de márgenes.

Los sistemas de control distribuido (DCS) ofrecen control centralizado, alta disponibilidad del sistema y optimización avanzada de procesos, lo que los hace muy adecuados para operaciones industriales continuas a gran escala. Estos sistemas permiten el control integrado de procesos complejos, funciones de seguridad y diagnósticos en tiempo real, lo cual es fundamental en industrias como la de petróleo y gas, química, generación de energía y tratamiento de agua y aguas residuales. Los controladores lógicos programables (PLC) continúan teniendo una adopción generalizada debido a su flexibilidad, confiabilidad e idoneidad para entornos de fabricación discretos. Los PLC permiten un control rápido y determinista de maquinaria y líneas de producción y se utilizan ampliamente en la fabricación de automóviles, embalaje, procesamiento de alimentos y bebidas y manipulación de materiales.

- Por ejemplo, en febrero de 2024, Provisur Technologies destacó las soluciones de corte y procesamiento posterior centradas en la optimización del rendimiento en Anuga FoodTec 2024, lo que subraya la demanda de los procesadores de tecnologías de corte de precisión.

Los equipos de llenado, embutido y porcionado se están volviendo cada vez más críticos a medida que los procesadores de carne amplían la producción de productos cárnicos procesados, con porciones controladas y orientados a la conveniencia. Estos sistemas permiten una forma consistente del producto, un control de peso preciso y una producción estandarizada, cumpliendo con los requisitos tanto del comercio minorista como del servicio de alimentos. La integración con la molienda y mezcla previas y el procesamiento térmico posterior está aumentando aún más su relevancia estratégica, ya que los procesadores buscan optimizar los flujos de trabajo, reducir la manipulación manual y mejorar la eficiencia a nivel de línea.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de automatización

Los sistemas totalmente automatizados dominan debido a su amplia adopción

Según el nivel de automatización, el mercado de equipos de procesamiento de carne se segmenta en manual, semiautomático y totalmente automatizado.

Los equipos totalmente automatizados representan la mayor parte del mercado, impulsados por su amplia adopción en instalaciones de procesamiento de carnes rojas, avícolas y porcinas a gran escala. Estos sistemas permiten altas velocidades de línea, calidad constante del producto y rendimiento mejorado, al tiempo que reducen significativamente la dependencia del trabajo manual. Las soluciones totalmente automatizadas se implementan cada vez más en las operaciones de corte y deshuesado, porcionado, llenado y procesamiento térmico, lo que las convierte en una piedra angular de la modernización del procesamiento industrial de carne.

Se espera que los equipos semiautomáticos experimenten un fuerte crecimiento del 4,8%, particularmente entre los procesadores de tamaño mediano y las instalaciones que se someten a actualizaciones graduales. Estos sistemas ofrecen un equilibrio entre ganancias de productividad y eficiencia de capital, lo que permite a los procesadores mejorar la consistencia y la higiene manteniendo cierta intervención manual para el manejo del producto y el control de calidad.

Por tipo de carne

El procesamiento de carne de ave y cerdo impulsa la escala, mientras que la carne roja respalda el valor y la diversidad de productos

Según el tipo de carne, el mercado se segmenta en aves, cerdo,carne de res y ternera, cordero/cordero, y otros.

El procesamiento de aves de corral representa la mayor participación de mercado, impulsado por altos volúmenes de consumo, ciclos de producción más cortos y una mayor penetración de instalaciones de procesamiento a escala industrial. Las plantas avícolas suelen operar a velocidades de línea y niveles de rendimiento más altos, lo que requiere una amplia implementación de equipos de corte, deshuesado, porcionado, marinado y procesamiento térmico. El perfil de tamaño estandarizado y las características de procesamiento de las aves de corral respaldan aún más una mayor adopción de la automatización, lo que refuerza la inversión sostenida en líneas de procesamiento modernas.

El procesamiento de carne de cerdo también representa un segmento importante del mercado, respaldado por un fuerte consumo en Europa y Asia Pacífico y el uso generalizado de carne de cerdo en productos cárnicos procesados. Las instalaciones de procesamiento de carne de cerdo exigen una amplia combinación de equipos, incluidos sistemas de corte, trituración, llenado, ahumado y cocción, particularmente para salchichas, carnes curadas y formatos de valor agregado. La versatilidad de la carne de cerdo como materia prima impulsa actualizaciones continuas de los equipos para respaldar la diferenciación de productos, el control de la formulación y la consistencia de las porciones.

El procesamiento de carne de vacuno contribuye significativamente al valor de mercado debido a la mayor complejidad del equipo y la sensibilidad al rendimiento. El procesamiento de carne vacuna requiere soluciones robustas de corte, deshuesado y ablandado capaces de manejar la variabilidad en el tamaño y la textura de la canal. Las inversiones en equipos de procesamiento de carne a menudo se centran en la optimización del rendimiento, la precisión de las porciones y la calidad superior del producto, particularmente en operaciones de carne orientadas a la exportación y de marca. Carne de cordero y otros tipos de carne caracterizados por patrones de consumo regional e industrialización selectiva. La demanda de equipos en estas categorías está impulsada por requisitos de procesamiento de nichos y mercados de exportación regionales, y los procesadores prefieren maquinaria flexible y adaptable para adaptarse a diversas características de las canales y menores volúmenes de procesamiento.

Perspectivas regionales del mercado de equipos de procesamiento de carne

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Meat Processing Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 2.950 millones de dólares de ingresos en 2025, respaldado por un sector cárnico altamente industrializado y una fuerte demanda de carne de ave, vacuno y porcino. Los grandes procesadores integrados verticalmente y el alto consumo de carne per cápita sustentan las inversiones en equipos de corte, deshuesado, porcionado y procesamiento posterior. La escasez de mano de obra, las estrictas normas de seguridad alimentaria y los estándares de calidad de los minoristas están acelerando las actualizaciones de la automatización. La modernización continua de las plantas, el crecimiento de los productos cárnicos con valor agregado y las inversiones en la cadena de frío y las instalaciones de exportación continúan impulsando una demanda constante de equipos en los EE. UU., Canadá y México.

Mercado de equipos de procesamiento de carne de EE. UU.

Estados Unidos dominará el mercado norteamericano con unos ingresos estimados de unos 2.390 millones de dólares en 2026, respaldados por su industria procesadora de carne a gran escala y altamente industrializada y una fuerte demanda en los segmentos de aves, carne vacuna y porcina. La presencia de procesadores verticalmente integrados, una amplia infraestructura de cadena de frío y un alto consumo de carne per cápita impulsan una inversión continua en equipos de corte, deshuesado, porcionado, triturado y procesamiento posterior. Estados Unidos también lidera la adopción de automatización, procesamiento guiado por visión y líneas de producción habilitadas digitalmente, particularmente en instalaciones de alto rendimiento para aves y carnes rojas. La continua modernización de plantas antiguas, la expansión de la producción de carne con valor agregado y lista para el consumo, y los estrictos estándares de seguridad y calidad de los alimentos continúan reforzando la demanda de equipos avanzados de procesamiento de carne en todo el país.

Europa

El mercado europeo domina debido a una industria procesadora de carne altamente desarrollada e impulsada por la regulación, particularmente en los segmentos de carne de cerdo y carne procesada. La fuerte demanda de los procesadores industriales de carne, junto con estrictas normas de seguridad alimentaria, bienestar animal y sostenibilidad, está impulsando una inversión continua en equipos higiénicos, energéticamente eficientes y listos para la automatización. Países como Alemania, Francia, Italia, España y los Países Bajos lideran la adopción, respaldados por una infraestructura de procesamiento avanzada y una producción orientada a la exportación. La modernización continua de las instalaciones antiguas y la expansión del procesamiento de carne con valor añadido continúan apuntalando el crecimiento constante del mercado en toda Europa.

Mercado de equipos de procesamiento de carne del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 300 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos mundiales.

Mercado de equipos de procesamiento de carne de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 810 millones de dólares en 2026, lo que equivale a alrededor del 3,9 % de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de más rápido crecimiento, generando ingresos de 2.830 millones de dólares en 2025 a nivel mundial. El crecimiento del mercado está impulsado por la rápida industrialización de la producción de carne, el aumento del consumo de proteínas y la creciente penetración del procesamiento organizado de alimentos. China, Japón, Corea del Sur y los países de la ASEAN son contribuyentes clave, respaldados por la expansión de la capacidad de procesamiento de carne de ave y porcino y la creciente demanda de productos cárnicos procesados y preparados. La región está siendo testigo de un cambio estructural de operaciones manuales y semimanuales hacia líneas de procesamiento a escala industrial, higiénicas y automatizadas, particularmente en China y el Sudeste Asiático.

Mercado de equipos de procesamiento de carne de China

Se prevé que el mercado chino seguirá siendo el dominante en la región, con ingresos estimados en alrededor de 1.100 millones de dólares en 2026, lo que representa aproximadamente el 9,3% de las ventas globales.

Mercado japonés de equipos de procesamiento de carne

Se estima que el mercado japonés en 2026 ascenderá a unos 310 millones de dólares, lo que representa aproximadamente el 2,6 % del mercado mundial.

Mercado de equipos de procesamiento de carne de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 380 millones de dólares, lo que representa aproximadamente el 3,2 % de los ingresos mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por iniciativas de seguridad alimentaria, el aumento del consumo de proteínas y la creciente industrialización del procesamiento de carne, particularmente en el CCG y el norte de África. Las inversiones respaldadas por el gobierno en la autosuficiencia de aves y carnes rojas, junto con la creciente demanda de productos cárnicos procesados y con certificación halal, están respaldando la expansión de la capacidad y la modernización de las instalaciones de procesamiento. El CCG se beneficia de proyectos de alto gasto de capital e intensivos en automatización, mientras que el norte de África y el África subsahariana están siendo testigos de mejoras graduales del procesamiento manual al industrial, lo que sostiene la demanda de equipos de corte, molienda, llenado y procesamiento térmico en toda la región.

Mercado de equipos de procesamiento de carne del CCG

Se prevé que el mercado del CCG alcance alrededor de 420 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 3,6% del mercado mundial.

Sudamerica

El mercado de América del Sur está respaldado por el papel de la región como importante productor y exportador mundial decarne de resy aves de corral, particularmente en Brasil y Argentina. La fuerte demanda de exportaciones, junto con los requisitos de cumplimiento de las normas internacionales de trazabilidad y seguridad alimentaria, está impulsando inversiones en equipos de corte, deshuesado, trituración y procesamiento térmico a escala industrial. Si bien la adopción de la automatización varía en la región, los grandes procesadores orientados a la exportación están modernizando cada vez más sus instalaciones para mejorar el rendimiento, la consistencia y la eficiencia operativa. Las mejoras graduales en la infraestructura de procesamiento nacional y la expansión de la producción de carne con valor agregado continúan respaldando la demanda constante de equipos en toda América del Sur.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en soluciones de procesamiento integradas y carteras de equipos listos para la automatización conduce a una mayor competencia en el mercado

El mercado está moderadamente consolidado y se caracteriza por la presencia de un número limitado de fabricantes globales que ofrecen amplias carteras de procesamiento de extremo a extremo que abarcan corte y deshuesado, molienda y mezcla, llenado y porcionado, y procesamiento térmico. Actores líderes como JBT Marel, GEA Group, Middleby Corporation (Food Processing Equipment Group), BAADER Group y Handtmann ocupan posiciones sólidas, respaldadas por una profunda experiencia en aplicaciones, relaciones establecidas con clientes con grandes procesadores de carne y la capacidad de ofrecer soluciones llave en mano e integradas en línea.

La diferenciación competitiva está cada vez más impulsada por la preparación para la automatización, la optimización del rendimiento, el diseño higiénico y la integración de procesos digitales, en lugar del rendimiento de la máquina independiente. Los fabricantes se están centrando en desarrollar plataformas de equipos modulares que admitan actualizaciones graduales, integración a nivel de línea y compatibilidad con sistemas de visión, robótica y control de procesos basados en datos. Este enfoque permite a los procesadores modernizar las instalaciones abandonadas mientras minimiza las interrupciones y mejora la eficiencia operativa.

- Por ejemplo, en IFFA 2025, varios fabricantes mundiales de equipos de procesamiento de carne destacaron soluciones de procesamiento modulares e integradas destinadas a mejorar el rendimiento, el cumplimiento de la higiene y la eficiencia de la línea, lo que refleja el enfoque de toda la industria en la automatización escalable y las capacidades de procesamiento de extremo a extremo.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE PROCESAMIENTO DE CARNE PERFILADAS

- JBT Marel (Estados Unidos)

- Grupo GEA(Alemania)

- BAADERO(Alemania)

- Industrias Bettcher (EE. UU.)

- Duravant(A NOSOTROS.)

- La corporación Middleby(A NOSOTROS.)

- Grupo Multivac(Alemania)

- Grupo Handtmann (Alemania)

- VEMAG Gmbh (Alemania)

- RISCO SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:Middleby Corporation completó la adquisición de todo el capital social de Gorreri Food Processing Technology (“Gorreri”), uno de los principales fabricantes de equipos para la industria de productos horneados, ubicado cerca de Parma, Italia.

- Junio de 2024:Handtmann Group anunció la expansión de sus capacidades de sistemas de procesamiento y porcionado a través de inversiones en su división de procesamiento de alimentos, destinadas a fortalecer soluciones para salchichas, carne formada y productos proteicos de valor agregado, respaldando la creciente demanda de llenado, porcionado y procesamiento integrados.procesamiento posterior

- Mayo de 2024:El Grupo GEA destacó el desarrollo continuo de sus tecnologías de procesamiento de alimentos y carne, centrándose en el procesamiento térmico energéticamente eficiente, el diseño de equipos higiénicos y soluciones integradas alineadas con los requisitos de sostenibilidad y seguridad alimentaria.

- Marzo de 2024:Varios fabricantes mundiales de equipos de procesamiento de carne, incluidos proveedores líderes de corte, porcionado y procesamiento térmico, mostraron soluciones de procesamiento avanzadas en Anuga FoodTec 2024, enfatizando la optimización del rendimiento, el diseño higiénico y la integración de líneas modulares para procesadores de carne industriales.

- Enero de 2024:JBT Corporation y Marel anunciaron un acuerdo definitivo para adquirir, creando un líder global en equipos de procesamiento de alimentos y carne con una cartera ampliada que abarca aves, carne y alimentos preparados, fortaleciendo las capacidades en líneas de procesamiento integradas y soluciones listas para la automatización.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de equipo, nivel de automatización, tipo de carne y región |

|

Por tipo de equipo |

· Equipos para cortar y rebanar · Equipos de molienda y mezcla · Equipos de masaje y volteretas · Equipo de ablandamiento · Equipos de Llenado y Relleno · Equipo para fumar y cocinar · Equipo para cortar en cubitos y porcionar · Otros equipos de procesamiento |

|

Por nivel de automatización |

· Manual · Semiautomatizado · Totalmente automatizado |

|

Por tipo de carne |

· Cerdo · Carne de ternera y ternera · Aves de corral · Cordero / Cordero · Otros |

|

Por región |

· América del Norte (por tipo de equipo, por industria de uso final y país) o EE. UU. (Por tipo de equipo) o Canadá (por tipo de equipo) o México (por tipo de equipo) · Europa (por tipo de equipo, por industria de uso final y país/subregión) o Alemania (por tipo de equipo) o Reino Unido (por tipo de equipo) o Francia (por tipo de equipo) o España (Por tipo de equipo) o Italia (por tipo de equipo) o BENELUX (Por tipo de equipo) o Nórdicos (por tipo de equipo) o Rusia (por tipo de equipo) o Resto de Europa · Asia Pacífico (por tipo de equipo, por industria de uso final y país/subregión) o China (por tipo de equipo) o Japón (por tipo de equipo) o India (por tipo de equipo) o Corea del Sur (por tipo de equipo) o ASEAN (por tipo de equipo) o Oceanía (por tipo de equipo) o Resto de Asia Pacífico · América del Sur (por tipo de equipo, por industria de uso final y país/subregión) o Brasil (por tipo de equipo) o Argentina (Por tipo de equipo) o Resto de Sudamérica · Medio Oriente y África (por tipo de equipo, por industria de uso final y país/subregión) o Países del CCG (por tipo de equipo) o Sudáfrica (por tipo de equipo) o Norte de África (por tipo de equipo) o Israel (por tipo de equipo) o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 11.790 millones de dólares en 2026 y se prevé que alcance los 17.390 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 2.950 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,0% durante el período previsto de 2026-2034.

Por tipo de carne, se espera que la carne de cerdo domine el mercado.

La creciente complejidad de los procesos y la intensidad de la automatización en todas las industrias impulsan la demanda de equipos avanzados de procesamiento de carne.

JBT Marel, GEA Group, BAADER, Bettcher Industries, Duravant, The Middleby Corporation son los principales actores del mercado global.

Europa dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados