Tamaño del mercado de conectividad de dispositivos médicos, participación y análisis de la industria, por oferta (productos {centros de conectividad de dispositivos, puertas de enlace de IoT médicas, plataformas de integración de dispositivos médicos, módulos de interoperabilidad EMR y otros) y servicios {servicios de implementación e integración, consultoría y optimización del flujo de trabajo, y otros}), por tecnología (cableada e inalámbrica), por aplicación (integración de signos vitales y monitorización de pacientes, integración de dispositivos de anestesia y quirófano, conectividad de UC

Tamaño del mercado de conectividad de dispositivos médicos y perspectivas futuras

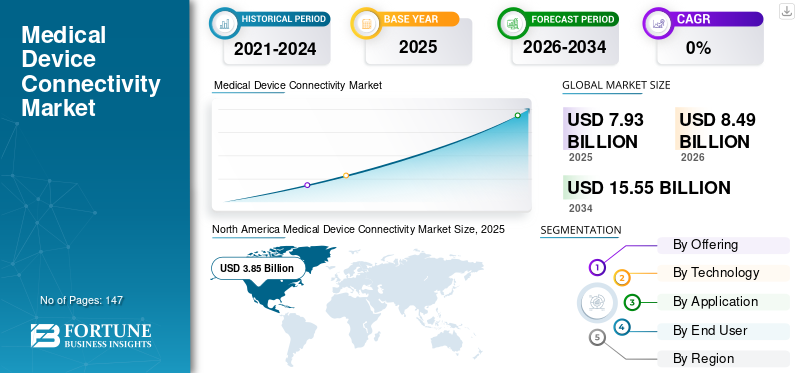

El tamaño del mercado mundial de conectividad de dispositivos médicos se valoró en 7,93 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,49 mil millones de dólares en 2026 a 15,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,87% durante el período previsto.

La conectividad de dispositivos médicos permite la transferencia segura de datos de dispositivos clínicos a sistemas hospitalarios, plataformas de IoT, EHR yanálisis de la nube. El crecimiento del mercado está impulsado por la transformación digital en la atención médica, la expansión de la telesalud en todo el mundo, la adopción de estándares de interoperabilidad y la demanda de conocimientos clínicos en tiempo real. Además, varios actores clave se están centrando en la colaboración y las asociaciones para avanzar en sus posiciones en el mercado.

Además, el mercado está dominado por varios actores clave, con Koninklijke Philips N.V., Masimo, Ascom, General Electric Company y otros ocupando las posiciones dominantes. Se centran en la integración de tecnología avanzada y en el fortalecimiento de la oferta de productos a través de colaboraciones para mantener su dominio.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de conectividad de dispositivos médicos

- Tamaño del mercado en 2025: 7,93 mil millones de dólares

- Tamaño del mercado en 2026: 8,49 mil millones de dólares

- Tamaño del mercado previsto para 2034: 15,55 mil millones de dólares

- CAGR: 7,87% de 2026 a 2034

- América del Norte dominó el mercado de conectividad de dispositivos médicos con un valor de 3.850 millones de dólares en 2025.

- El segmento de productos tuvo la mayor cuota de mercado en 2025.

- Se espera que el segmento de tecnología cableada represente una participación del 58,6% en 2026.

América del norte

América del Norte lideró el mercado con una valoración de 3.850 millones de dólares en 2025, impulsada por una fuerte digitalización hospitalaria y la adopción de la telesalud.

Europa

Se prevé que Europa alcance los 1.670 millones de dólares en 2026, respaldada por un entorno regulatorio favorable y una fuerte presencia industrial.

Asia Pacífico

Se espera que Asia Pacífico alcance un valor de mercado de 2.060 millones de dólares en 2026, respaldado por crecientes inversiones en TI para el cuidado de la salud en las economías emergentes.

A NOSOTROS.

Se prevé que el mercado alcance los 3.760 millones de dólares en 2026, respaldado por una infraestructura sanitaria avanzada y crecientes iniciativas de integración de dispositivos.

Japón

Se espera que el mercado se beneficie de la creciente digitalización de la atención sanitaria y de la creciente adopción de tecnologías médicas conectadas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Creciente transformación digital en los sistemas sanitarios para impulsar el crecimiento del mercado

Un impulsor clave del mercado es la rápida transformación digital de los sistemas sanitarios. Con el creciente número de hospitales que mejoran su infraestructura para mejorar la eficiencia clínica y la seguridad del paciente, la adopción de dispositivos de cabecera con HCE y plataformas de decisión clínica está aumentando rápidamente. Esto ha resultado en una gran demanda de conectividad confiable como requisito básico. Las iniciativas de transformación digital también buscan mejorar la interoperabilidad, la movilidad de datos y el análisis, todo lo cual depende de la conectividad de los dispositivos médicos. Además, los gobiernos y los sistemas de salud también están realizando importantes inversiones ensalud-digitalmodernización, que está impulsando la adopción generalizada de dispositivos conectados, plataformas de integración y soluciones inalámbricas de IoT.

Por ejemplo, en julio de 2023, GE HealthCare y Medanta firmaron una colaboración para el lanzamiento de servicios Tele-ICU en India.

RESTRICCIONES DEL MERCADO:

Las vulnerabilidades de ciberseguridad en los dispositivos médicos conectados restringirán el crecimiento del mercado

Uno de los factores más importantes que frenan el crecimiento del mercado mundial de conectividad de dispositivos médicos son las vulnerabilidades de ciberseguridad en los dispositivos médicos conectados. A medida que más dispositivos se conectan en red, existe un alto riesgo de sufrir ciberataques. Esto da como resultado un aumento del riesgo de acceso no autorizado, manipulación de datos, ransomware o cierres operativos. Estos riesgos obligan a los proveedores de atención médica a invertir mucho en herramientas de ciberseguridad, segmentación de redes, parches y certificación de dispositivos. Como resultado, los desafíos de la ciberseguridad obstaculizan directamente el crecimiento del mercado al aumentar las barreras a la implementación y disminuir la confianza de los proveedores.

- Por ejemplo, en agosto de 2024, EE.UU. Ciberseguridady la Agencia de Seguridad de Infraestructura (CISA) emitieron un aviso de seguridad advirtiendo sobre múltiples vulnerabilidades en la Plataforma de información de dispositivos médicos (MDIP) de Capsule Technologies.

OPORTUNIDADES DE MERCADO:

Avances en tecnología inalámbrica y de IoT para ofrecer perspectivas de crecimiento lucrativas

Los rápidos avances en los estándares de comunicación inalámbrica y los dispositivos médicos habilitados para IoT están creando importantes oportunidades en el mercado. La conectividad inalámbrica elimina las limitaciones físicas del cableado y permite la transmisión de datos clínicos en tiempo real. Esto permite a los sistemas de salud ampliar el seguimiento más allá de los entornos hospitalarios. Los sensores habilitados para IoT y los dispositivos vitales conectados brindan vigilancia continua, alertas de alerta temprana y documentación automatizada que pueden ayudar a mejorar la eficiencia y los resultados. Esto ayuda a reducir los tiempos de implementación, la integración basada en la nube y la reducción de los costos de infraestructura a largo plazo, lo que hace que los dispositivos médicos inalámbricos y las soluciones de IoT sean una oportunidad de alto crecimiento para los proveedores de conectividad.

- Por ejemplo, GE Healthcare es uno de los principales actores que ofrece un sistema de monitoreo inalámbrico y portátil.

TENDENCIAS DEL MERCADO DE CONECTIVIDAD DE DISPOSITIVOS MÉDICOS:

El crecimiento de la monitorización remota de pacientes (RPM) y la telesalud es una tendencia importante del mercado

En los últimos años, el mercado ha sido testigo de una rápida expansión de RPM y telesalud. Esto está revolucionando el panorama dedispositivo medicoLa conectividad a medida que la prestación de atención médica se está desplazando más allá de los entornos hospitalarios tradicionales hacia los hogares, los centros ambulatorios y los entornos de atención virtual. Esta tendencia ha impulsado la demanda de plataformas de conectividad robustas que sean capaces de transmitir de forma segura datos fisiológicos en tiempo real a los registros médicos electrónicos y a los paneles clínicos de los hospitales. Además, las iniciativas estratégicas de los actores operativos también respaldaron esta tendencia del mercado.

- Por ejemplo, en marzo de 2023, Koninklijke Philips N.V. lanzó las soluciones Philips Virtual Care Management para mejorar las ofertas de telesalud.

DESAFÍOS DEL MERCADO:

Los altos costos operativos y de capital plantean un desafío importante para el crecimiento del mercado

Uno de los principales desafíos en el mercado global son los altos costos operativos y de capital. La integración de dispositivos médicos en el sistema informático de un hospital suele resultar costosa. Requiere una importante inversión de capital inicial, así como gastos operativos continuos para mantenimiento, actualizaciones de compatibilidad, capacitación y cumplimiento. Esto crea una barrera financiera importante, especialmente para instituciones más pequeñas o con recursos limitados. La combinación de un alto costo inicial, gastos continuos impredecibles y un retorno de la inversión incierto da como resultado una adopción más lenta de estas tecnologías en el mercado.

- Por ejemplo, según un artículo publicado por SaijiTech en junio de 2024, los procesos de integración son complejos y requieren muchos recursos, y se señala que los dispositivos heredados, los protocolos propietarios y los requisitos de seguridad de los datos aumentan significativamente los costos y los esfuerzos de implementación.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Ofreciendo

Compras frecuentes de productos para impulsar el crecimiento segmentario

Según la oferta, el mercado se clasifica en productos y servicios. Los productos se segmentan aún más en centros de conectividad de dispositivos, puertas de enlace de IoT médico, plataformas de integración de dispositivos médicos, módulos de interoperabilidad de EMR y otros. Además, el segmento de servicios se clasifica en servicios de implementación e integración, consultoría y optimización del flujo de trabajo, entre otros.

El segmento de productos tuvo la mayor cuota de mercado mundial de conectividad de dispositivos médicos en 2025. Esto se puede atribuir a la creciente necesidad de hardware de conectividad de alta confiabilidad, junto con la expansión de la monitorización remota de pacientes, lo que resulta en una creciente demanda de los productos. Además, los lanzamientos de nuevos productos por parte de actores clave respaldaron aún más el crecimiento del segmento.

- Por ejemplo, en octubre de 2025, BD lanzó la plataforma BD Incada Connected Care para impulsar la conectividad en todos los entornos sanitarios.

El segmento de servicios es el de más rápido crecimiento con una tasa compuesta anual del 10,07% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Aumento del uso de aplicaciones cableadas para liderar el crecimiento del segmento

En términos de tecnología, el mercado se clasifica en cableado e inalámbrico.

En 2025, el segmento cableado dominó el mercado con la mayor participación. En 2026, se prevé que el segmento domine con una participación del 58,6%. El segmento dominó el mercado debido a la gran dependencia de los hospitales de la conectividad por cable para dispositivos como monitores de pacientes, ventiladores y máquinas de anestesia. Como esta tecnología ofrece una comunicación estable e ininterrumpida, su adopción entre los usuarios finales es relativamente mayor.

- Por ejemplo, según el documento publicado por Lantronix, Inc., muchas UCI y quirófanos todavía utilizan conectividad por cable para conectar en red dispositivos críticos como monitores de pacientes, ventiladores, bombas de infusión e instrumentos de laboratorio/diagnóstico.

Se espera que el segmento de tecnologías inalámbricas crezca a una tasa compuesta anual del 9,70% en los próximos años.

Por aplicación

Gran volumen de generación de datos para impulsar el crecimiento del segmento de integración de monitorización de pacientes y signos vitales

En términos de aplicación, el mercado se clasifica en integración de monitoreo de pacientes y signos vitales, integración de anestesia o dispositivos, conectividad UCI/UCIN, integración de datos de dispositivos de imágenes, salud en el hogar y monitoreo remoto de pacientes (RPM), y otros.

El segmento de integración de monitorización de pacientes y signos vitales capturó la participación líder del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 30,7%. Este dominio está respaldado por factores clave como las ventajas que ofrecen estas tecnologías para esta aplicación, la escalabilidad en todos los departamentos hospitalarios y la fuerte adopción de monitoreo remoto y modelos de atención híbrida.

- Por ejemplo, según un estudio publicado en ScienceDirect en octubre de 2024, la monitorización continua de signos vitales basada en IoT y dispositivos portátiles destaca que la integración de sistemas de monitorización de pacientes con conectividad IoT permite una vigilancia continua en la UCI, junto con las salas generales, e incluso en entornos de atención domiciliaria.

Se espera que el segmento de atención domiciliaria y monitorización remota de pacientes (RPM) aumente a una tasa compuesta anual del 11,54% durante el período proyectado.

Por usuario final

Adopción creciente de tecnologías avanzadas para impulsar el crecimiento segmentario de hospitales y ASC

En términos de usuario final, el mercado se clasifica en hospitales y ASC, centros de diagnóstico, atención domiciliaria y otros.

El segmento de hospitales y ASC representó la mayor participación del mercado global en 2025 y se espera que mantenga su dominio en 2026 con una participación estimada del 72,8%. Este dominio se debe principalmente a la gran densidad y complejidad de los dispositivos en los hospitales, el requisito de monitoreo continuo e intercambio de datos en tiempo real, y las iniciativas estratégicas entre los actores operativos y los hospitales para la integración de estas tecnologías.

- Por ejemplo, según un artículo publicado en julio de 2023, más del 88 % de los líderes de TI de los hospitales planean aumentar las inversiones en tecnología de terceros, con prioridades que incluyen la monitorización remota de pacientes y soluciones avanzadas de conectividad/interoperabilidad.

Se espera que el segmento de atención domiciliaria crezca a una tasa compuesta anual del 15,29% durante el período previsto.

Perspectivas regionales del mercado de conectividad de dispositivos médicos

En términos de región, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America Medical Device Connectivity Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo un fuerte impulso en 2024, con un valor de 3.610 millones de dólares, y también tuvo la mayor participación en 2025, con 3.850 millones de dólares. El dominio regional se puede atribuir a factores como la alta penetración de la digitalización en los hospitales, la altatelesaludadopción e inversiones significativas en la integración de dispositivos. Se prevé que el mercado estadounidense alcance una valoración de 3.760 millones de dólares en 2026. Estados Unidos lidera el mercado norteamericano, debido a factores como el fuerte enfoque cada vez mayor de los actores operativos en la colaboración con hospitales para la penetración de productos y la disponibilidad de infraestructura avanzada para la integración de dispositivos. Además, las iniciativas estratégicas emprendidas por los usuarios finales también respaldan el crecimiento del mercado durante el período de estudio.

· Por ejemplo, según un estudio de RAND Corporation, la disposición de los estadounidenses a utilizar la telesalud por vídeo aumentó un 11 % entre marzo de 2019 y marzo de 2021.

Europa

Se prevé que la región de Europa registre una tasa de crecimiento del 6,48 %, que es la segunda más alta entre todas las regiones, y alcance una valoración de 1670 millones de dólares en 2026. Esto se puede atribuir a la fuerte presencia de empresas clave en soluciones de conectividad de dispositivos, junto con un marco regulatorio de apoyo en la región. Respaldados por estos factores, países como el Reino Unido prevén registrar una valoración de 340 millones de dólares, Alemania registrará 370 millones de dólares y Francia registrará 270 millones de dólares en 2026.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance los 2.060 millones de dólares en 2026 y asegure el lugar de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán los 0,37 y 620 millones de dólares, respectivamente, en 2026.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África registren un crecimiento más lento en este espacio de mercado. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 390 millones de dólares. Avances crecientes enTI sanitariaSe espera que la infraestructura en estas regiones impulse aún más el crecimiento en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 100 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Innovaciones tecnológicas e iniciativas estratégicas fortalecen la posición de liderazgo de empresas clave

El mercado mundial de conectividad de dispositivos médicos muestra un marco moderadamente consolidado, con la presencia de varios actores clave, incluidos innovadores en salud digital y fabricantes de dispositivos. Las empresas de conectividad de dispositivos médicos como Koninklijke Philips N.V., Masimo, GE HealthCare, Ascom Holding AG y Oracle Health se encuentran entre las entidades más dominantes del mercado. Las plataformas de conectividad avanzada, las soluciones de flujo de trabajo clínico para toda la empresa y una fuerte presencia geográfica son algunos de los factores que respaldan su liderazgo en el mercado. Además, la creciente adopción de los productos ofrecidos por estos actores también respalda su posición de liderazgo.

- Por ejemplo, en octubre de 2021, Koninklijke Philips N.V. anunció que su plataforma de información de dispositivos médicos en cápsulas (MDIP) Philips se ha integrado con más de 1000 modelos de dispositivos médicos únicos.

Aparte de esto, otras empresas de conectividad de dispositivos médicos como BD, Baxter International, ICU Medical, Lantronix y otras están invirtiendo en ofrecer centros de conectividad, interoperabilidad de infusión inteligente y puertas de enlace inalámbricas para mantener su ventaja competitiva en el mercado.

LISTA DE EMPRESAS CLAVE DE CONECTIVIDAD DE DISPOSITIVOS MÉDICOS PERFILADAS:

- Koninklijke Philips N.V.(Países Bajos)

- masimo(A NOSOTROS.)

- ascom(Suiza)

- Compañía General Electric (EE.UU.)

- Oráculo (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- BD (Estados Unidos)

- Baxter (Estados Unidos)

- UCI médica, Inc.. (A NOSOTROS.)

- LANTRONIX, INC. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2025: Koninklijke Philips N.V. y Masimo ampliaron su colaboración para la integración de la tecnología de sensores de Masimo directamente en el monitor de paciente multiparamétrico de Philips.

- julio 2025: Koninklijke Philips N.V. se asoció con Dräger, Hamilton Medical, Getinge y B. Braun Melsungen AG para lanzar un ecosistema abierto de monitorización de pacientes” para la conectividad de dispositivos de proveedor neutral.

- noviembre 2024: GE Healthcare colaboró con RadNet para acelerar la adopción de inteligencia artificial (IA)y transformar los sistemas de imágenes con SmartTechnology.

- enero 2024: La Universidad Tecnológica de Nanyang (Singapur) y el Imperial College de Londres recibieron una subvención de 20 millones de dólares de la Fundación Nacional de Investigación de Singapur (NRF) para el desarrollo de productos avanzados para proteger datos de salud y dispositivos portátiles.

- diciembre 2021: Planet Innovation presentó NeoSync, un producto innovador que conecta dispositivos médicos a registros médicos electrónicos (EHR).

COBERTURA DEL INFORME

El análisis del mercado global de conectividad de dispositivos médicos proporciona un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. También proporciona descripciones generales de los avances tecnológicos, desarrollo de productos, desarrollos clave de la industria, fusiones y adquisiciones e información estratégica sobre el crecimiento del mercado. El informe de previsión del mercado global también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLE |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,87% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Ofreciendo Productos

Servicios

Por tecnología

Por aplicación

Por usuario final

Por región América del norte(Por oferta, tecnología, aplicación, usuario final y país)

Europa(Por oferta, tecnología, aplicación, usuario final y país/subregión)

Asia Pacífico(Por oferta, tecnología, aplicación, usuario final y país/subregión)

América Latina(Por oferta, tecnología, aplicación, usuario final y país/subregión)

Medio Oriente y África(Por oferta, tecnología, aplicación, usuario final y país/subregión)

|

- 2021-2034

- 2025

- 2021-2024

- 147

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados